下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中兴通讯陷入“缺芯”命门,引起了大众对中国高科技行业的脆弱性的持续关注,中国半导体发展落后海外多年,年进口1900亿美金的事实震撼到了高层,高层屡次强调相关产业的自主可控,并亲自于今年4月26日赴武汉新芯集成电路公司调研考察。投资者也在券商的路演中不断了解到半导体行业,关注到中芯国际,尤其是看到台积电万亿市值的时候,也开始憧憬着中芯国际的万亿空间。

然,首先不说时代的背景差异,中国对于国际成熟稳定的半导体产业的颠覆并非一日之功,尤其是面对台积电强大的技术与资本实力。

核心观点:

1、长期来看,中芯国际在承接半导体产业在中国的转移过程中将会明显受益,得益于日渐发展壮大的本土IC设计产业。

2、中期来看,中芯国际在14纳米、10纳米、7纳米技术工艺的发展中面临庞大的资本开支压力与价格战威胁,按照2年一个制程研发节点,业绩在未来6年因投入大、产出低,先进制程占比低而持续低迷活亦或波动剧烈。

3、短期看2018年晶圆单价下降与新产能转固带来更多折旧费用拖累业绩,股价持续低迷。

1、中芯国际公司基本情况

中芯国际由台商张汝京于2000年创立,中芯国际集成电路制造有限公司(中芯国际)是世界领先的集成电路晶圆代工企业之一,也是中国内地规模最大、技术最先进的集成电路晶圆代工企业。中芯国际向全球客户提供 0.35微米到 28 纳米晶圆代工与技术服务。

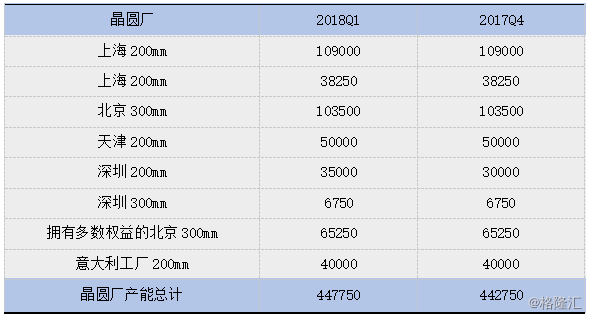

目前中芯国际晶圆产能(万片/月):

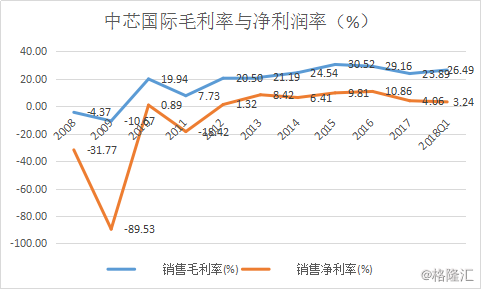

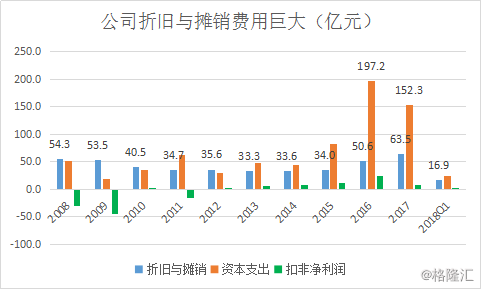

公司2017年实现营收203.3亿元,扣非净利润8.4亿元,比2016年下滑66%,2018年第一季度营收52.6亿元,仅增长3.58%,而利润因同等原因延续下滑趋势,同比增长-58%。

公司28nm低端制程2016年投产,但是产能爬坡较慢,影响了公司营收增速,其他成熟制程产能受限,无法承接更多新订单,业绩放缓,同时因折旧与摊销费用拖累,2017年利润大幅下滑,而2018年第一季度延续了下滑的趋势。近两年因巨额资本支出带来的庞大折旧与摊销费用拖累,业绩增速下滑严重。

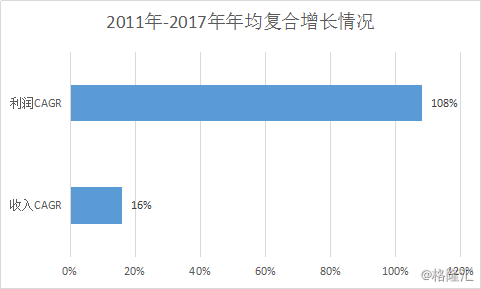

从过去业绩增速来看,利润增速大于营收年复合增速,公司边际利润改善能力持续提高。

从过去业绩增速来看,利润增速大于营收年复合增速,公司边际利润改善能力持续提高。

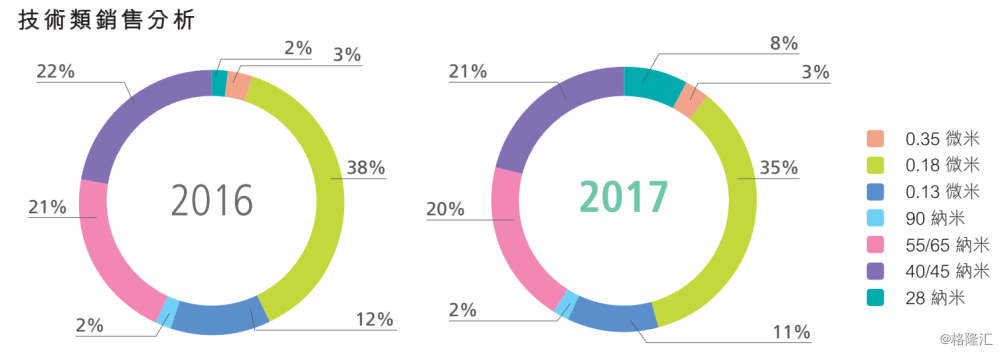

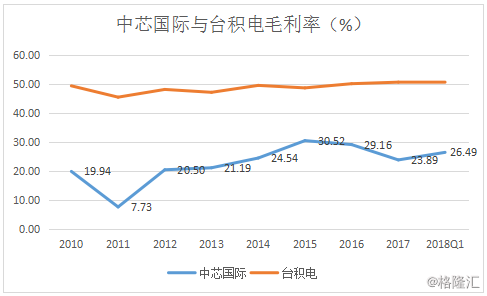

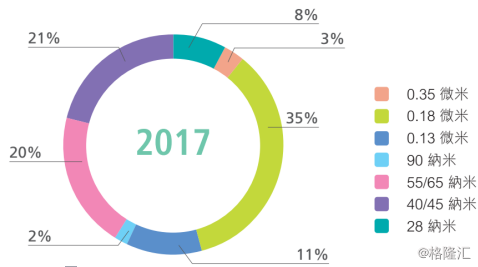

公司先进制程的28nm目前占比仅8%,目前价格承压下,不敢大规模放量。先进制程占比较低导致公司较低的毛利率与净利润率,毛利率比台积电少了将近30%。

2、中芯国际的看多,加个后缀:永远是长期

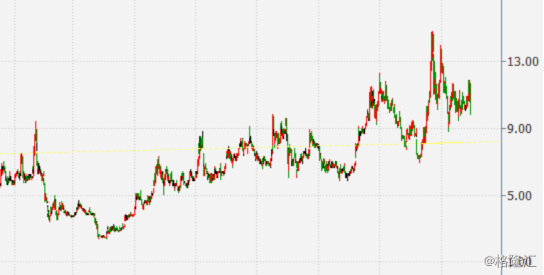

也许,你已经想到我想要说的,你猜中了,2002年,中芯国际位列“未来蓝筹”第26位。该股自上市以来的收益率是-60%。

也许,你已经想到我想要说的,你猜中了,2002年,中芯国际位列“未来蓝筹”第26位。该股自上市以来的收益率是-60%。

为何2002年的半导体行业研究员推荐中芯国际?自然是看到当时中国半导体产业的空白,而中芯国际作为当时国内最早的且比较专业的晶圆代工厂商,自然容易获得巨大的成长空间。

但是呢?等等,你的上游设计产业小兄弟们和下游产业兄弟们都没有成熟啊!2003年,我们知道,房地产业成为国民经济的支柱产业。

结果,这画风就是下图:

这回报结果,你懂得,这价值的坑挖的深深的让持有981的人真是想死的有没有。。。

那么,为啥这么多人看好中芯国际呢?笔者以为是投资者看中的是半导体产业在中国的未来,尤其是全球半导体产业向中国转移的趋势。

根据WSTS的统计数据,2017年全球半导体营收总计4124亿美元,较2016年的3387亿美元大涨21.6%。18年第一季度全球IC热度不减,同比增长20%,销售金额为1111亿美元,中国大陆半导体需求持续高涨,连续7个季度销售增长超过两位数百分比,目前接近全球需求量的30%。

SEMI的统计显示,预计2017至2020年间,全球投产的晶圆厂约62座,其中26座位于中国,占全球投产数量的四成以上。而IC Insights的预测数据认为,到2021年,大陆的12英寸晶圆产能将达到91.4万片/月,五年CAGR复合增速为24%,8英寸线产能为86.5万片/月,比2016年年底增长32%,五年CAGR复合增速6%。根据海关总署数据计算,2017年集成电路销售逆差为1932.6亿美元,同比2016年增长16.41%,再创近年新高。而同期我国石油进口金额为1623.3亿美元。

中国半导体产业总产值占全球的比例只有20%(包括外资在华产业贡献),本土企业占比仅11%,而中国的消费需求占全球的比重是44%。

晶圆代工产业的上游是设计产业,2017年中国集成电路设计市场总产值为211亿美元,按年较2016年增长逾20.1%,并预计到2021年可能会按年复合增长率20.9%的速度增长,令中国集成电路设计市场的产值于2021年达452亿美元。中国IC设计产业的发展显然是有利于本土晶圆代工厂商的长期发展。

所以,看好半导体国产化的投资者们自然将眼光盯上了中芯国际。这个钱可不是那么好赚的,波动剧烈,一般人还真承受不了。

3、狭缝中成长的中芯国际

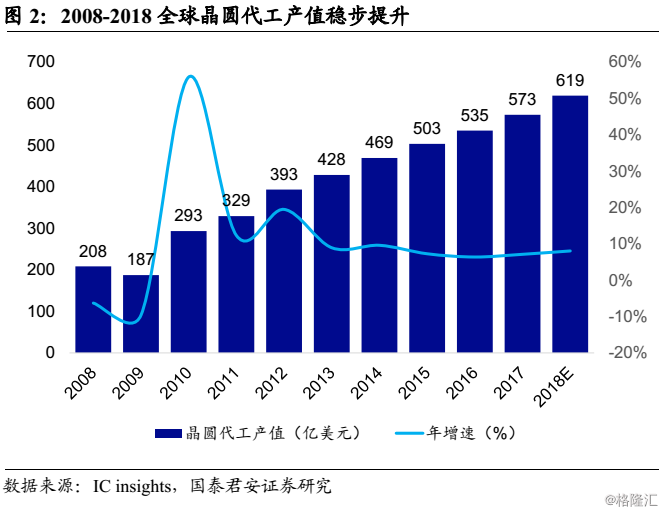

2017年全球晶圆代工行业实现总营收573亿美元,同比增长7.1%,连续5年增速超过5%,实现了稳健增长。晶圆代工行业科技含量较高,设备投入较大、规模效应明显的特点有利于寡头垄断格局的形成。

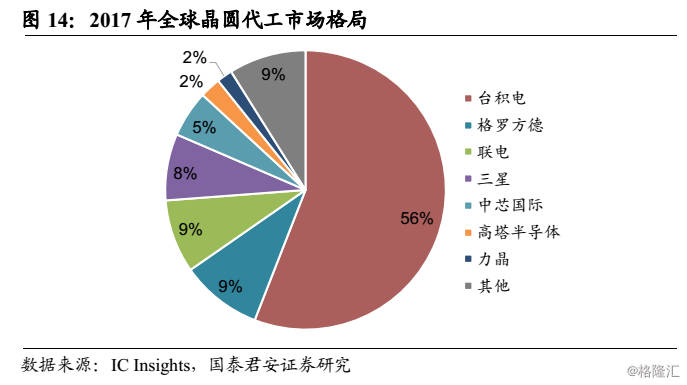

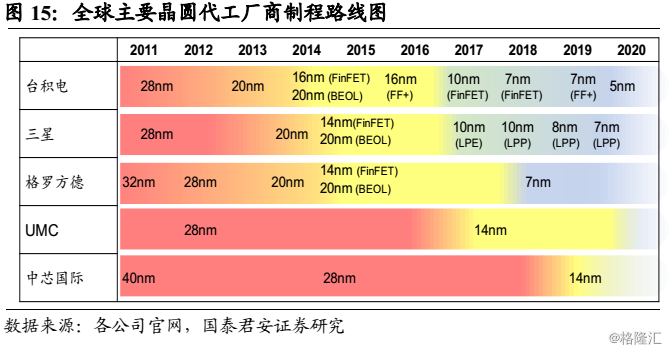

从制程技术方面技术方面来看,目前晶圆代工业中处于第一梯队的是台积电和三星,其中10nm制程技术已经开始量产;处于第二技术梯队的是格罗方德和联电,其最先进的制程工艺为14nm;中芯国际目前最先进的量产制程为28nm,其14nm制程预计于2019年投入量产。

因为台积电等竞争对手的过于强大,导致目前中芯国际市场占有率仅5%,这是它成立18年以来的答卷。这也是让“未来蓝筹”中中芯国际的推荐者颜面扫地的原因。能否从狭缝中突破,迎来黎明的曙光,还需要时间来检验。

4、说一说中短期不看好中芯国际的几点理由

4.1 实力差距较大

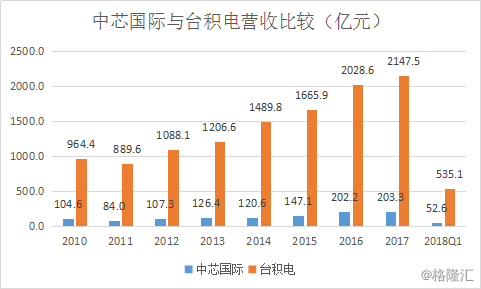

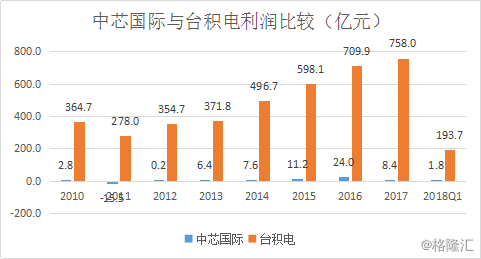

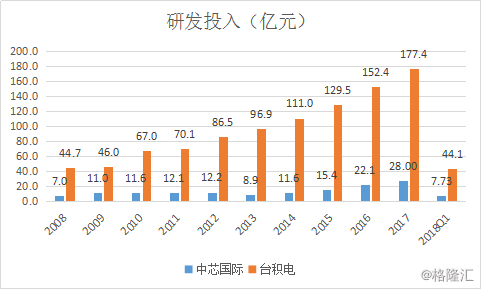

一个12寸的晶圆厂2万片月产能就需要30亿美金,越是先进制程,设备价格越高,投资越大,中芯国际12寸14nm7万片月产能投资额100亿美金。这个产业,绝非鱼虾所能涉猎。2017年两者收入相差9倍,而利润差距近百倍。

一个12寸的晶圆厂2万片月产能就需要30亿美金,越是先进制程,设备价格越高,投资越大,中芯国际12寸14nm7万片月产能投资额100亿美金。这个产业,绝非鱼虾所能涉猎。2017年两者收入相差9倍,而利润差距近百倍。

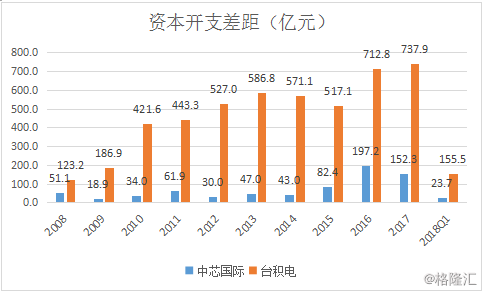

2008年以来,台积电资本开支累计4828.5亿元,中芯国际717.8亿元,是台积电的近七分之一,差距甚大。结果是台积电10nm营收占比达到10%,而中芯国际28nm才占比8%。技术落后至少3代,产能落后更大。

2008年以来,台积电资本开支累计4828.5亿元,中芯国际717.8亿元,是台积电的近七分之一,差距甚大。结果是台积电10nm营收占比达到10%,而中芯国际28nm才占比8%。技术落后至少3代,产能落后更大。

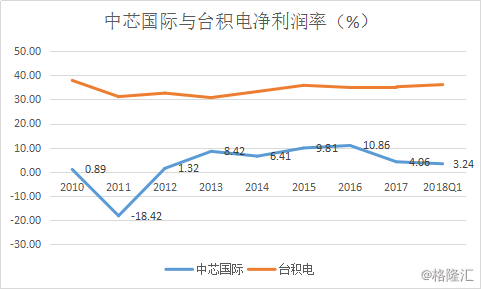

中芯国际毛利率是台积电的一半,利润率按均值看是台积电的五分之一。因为核心业务是落后制程,技术难度系数低,竞争者多,且产业链价值低。

4.2 技术差距较大

台积电已经储备5nm制程技术工艺,而中芯国际14nm还未完全突破,虽然已透露研发进展达到95%,中芯国际在先进制程技术工艺上至少落后台积电3代。由于台积电的历史研发投入明显远远超越中芯国际,看不到中芯国际在技术上能够追赶上台积电的希望,尽管有台积电老人、三星14nm功臣梁孟松的加入。

先进制程带来的是高价值,台积电毛利率与净利润率如此之高正是因为在最顶尖的制程领域没有敌手的垄断效应与占据高端价值产业链的结果。其研发高投入带来高价值先进制程技术的突破,带来更高端高价值订单的快速放量,形成了极好的良性循环。

而成熟制程因为巨大的规模优势,对于落后的对手来说,订单无法快速上量并承担巨大的折旧与摊销费用,一旦龙头进行价格战,新进入者将承受巨大的财务压力。

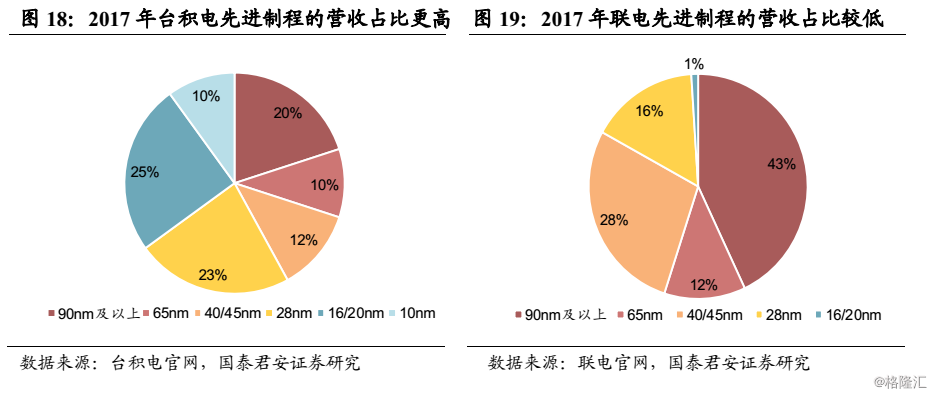

台积电28nm(含)以下先进制程占比58%;联电28nm(含)以下先进制程占比17%。

台积电28nm(含)以下先进制程占比58%;联电28nm(含)以下先进制程占比17%。

中芯国际28nm(含)以下先进制程占比8%,是联电的一半,是台积电的1/7。

中芯国际目前已经突破28nm制程,下半年高端制程也将投产,但目前28nm订单上不来,且价格承压,同时在14nm的研发与投产上花费巨大,上海百亿美元投资建设14nm制程晶圆厂,预期2019年投产。但鉴于28nm的产能爬坡不及预期,14nm能否像台积电一样迅速爬坡,面临一定的不确定性。

目前台积电7nm已经量产,苹果的A12处理器、AMD Vega 7nm GPU、海思麒麟980、嘉楠耘智高性能矿机芯片等已经“争抢”到台积电7nm产能,随着越来越多的芯片厂商加入,有业内人士预计,7nm节点营收将占据台积电2018年全年总营收的一成。

虽说随着梁孟松加入,让中芯国际即将迎来14nm FinFET和10nm FinFET制程节点突破,但基层技术薄弱,现有的成熟制程节点竞争力不足,先进制程节点研发周期拉长,致使中芯国际只能接到一些低端、低利润的芯片尾单,错失进入高端芯片市场的机会。恐怕当中芯国际迎来自己14nm甚至10nm时代之时,芯片代工市场给其留下的只有“残羹冷炙”。

4.3 资本开支巨大严重影响未来几年业绩表现

2016年10月13日中芯国际(SMIC)宣布在上海开工建设新的12英寸晶圆厂,投资超过675亿人民币,明年底正式建成,这座工厂将使用14nm工艺,预计2019年投产。2018年公司宣布调增4亿美金资本投入,即全年23亿美金资本开支。

在2016/2017/2018年的庞大资本开支压力下,折旧与摊销金额巨大,2018年折旧与摊销金额预计73.3亿元,而公司手机芯片代工业务占收入比重下滑的趋势未来数年内持续,晶圆价格随着陆续新产能的释放有下滑的风险,28nm产能爬坡缓慢,正是考虑到价格低迷的因素。若14纳米2019年价格走弱,则复制28nm产能爬坡缓慢的局面,进一步带来财务压力,业绩将持续数年低迷。

从台积电的历史发展进程看中芯国际未来十年的资本开支至少需要400亿美元(单14nm就投资了100亿美元),平均每年40亿美金的投入。

在一路追赶的过程中的巨大资本开支与折旧摊销压力,公司股价能带来很好的收益吗?可万一追赶上了,产能也过剩了。。。

国内面板行业中的京东方20年时间才成为世界第一,历经多年重资产投入,2008年以来亏损近百亿才有2017年的大幅盈利,而他的股价图是这样的:

如果没有2006-2007年的这波牛市,上市以来的回报是亏损的。

4.4 中芯国际面临市场风险

4.4.1 竞争对手在华建厂下的订单风险

2017年中国集成电路晶圆制造业销售额为1390亿元,2018年销售额预计将进一步攀升至1767亿元。据统计,含外资及存储器在内,目前中国大陆12英寸晶圆厂共有22座,其中在建11座,规划中1座;8英寸晶圆厂18座,其中在建5座。

2016年底中国大陆已投产8英寸晶圆生产线月产能66.1万片(含外资),全球占比约为12.8%;已投产的12英寸晶圆生产线月产能达46万片(含外资及存储器部分),全球占比约9.02%;自2016-2020年,中国大陆新增12英寸晶圆生产线规划月产能接近90万片/月,相当于现有12寸产能的2倍。未来5年,大陆新增28nm制程月产能将达24.6万片。而目前全球28nm产能为25万片/月,这意味着未来5年大陆产能将使全球28nm产能翻倍。

在供给端,韩国、台湾厂商相继在华新建产能,未来产能继续扩大,中芯国际在大陆地区虽然受益于政府扶持,但依然无法消除其他竞争对手的竞争风险。

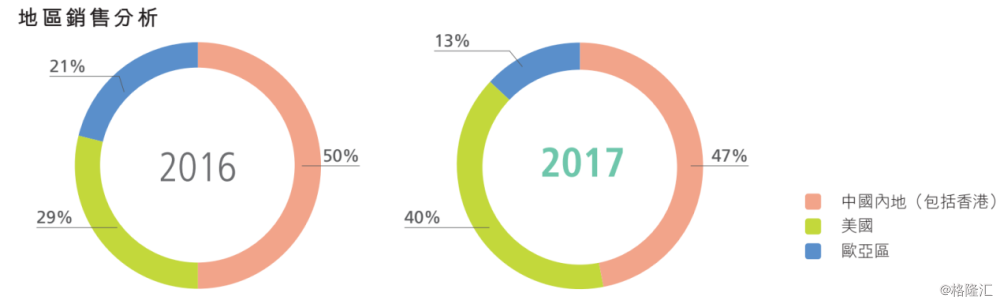

在需求端,国内IC设计产业规模较小,订单主导权在美国等高端芯片设计公司手里。当前贸易战不可避免,中芯国际海外订单堪忧。

第一季度数据显示,美国地区订单占比降低10个百分点。

中国领先的半导体设计厂商在前十总额中的占比仅10%,而世界前十设计公司占据全球设计产值的73%。

4.4.2通讯产业芯片面临饱和状态

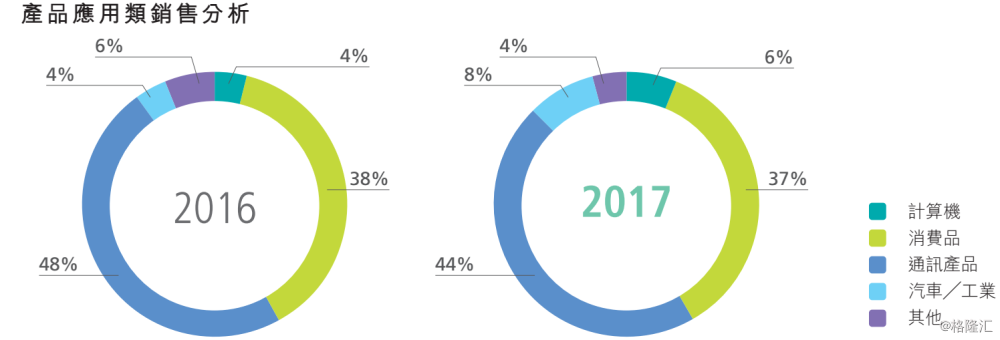

公司晶圆下游应用中,通讯应用2017年占比44%,而2016年占比47.7%。导致这一变化的原因是智能机市场的饱和。

全球手机厂商出货量从2015年以来出现增长停滞局面,2017年仅同比增长了1%。除了少数创新类中国厂商外,其他厂商开始出现两位数的下滑。

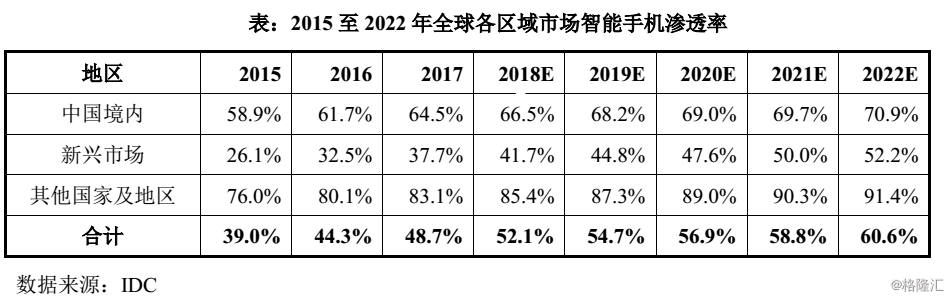

而在中国境内,智能机渗透率达到近70%,已经接近市场的极限,未来是存量更新的市场。这意味着中芯国际手机类芯片晶圆代工订单未来增长陷入困境,这对于占营收比例高达44%的中芯来说,是一个非常不利的消息。而承接手机晶圆代工的物联网业务与无人驾驶汽车车载IC产业,还只处于发展的初期。

5、公司股价预期与合理估值

公司目前市值483亿元,考虑到2018年净利润因新增10亿折旧与摊销,抵消了新产能投产贡献的业绩,净利润预计较2017年仍然下滑。在负面业绩预期下,悲观投资者的卖出行为可能导致公司股价较现价仍有下跌的空间。

经过现金流测算,公司当前悲观估值底线为48亿美金,当前乐观估值上线为60亿美金。

6、投资看法

对于中芯国际这种持续重资产投入,且技术严重落后数代的追赶型企业,如果你从2004年上市就开始买入持有至今,你将收获-60%的收益率。而若上市以来持有格力电器的回报率是251倍。中芯国际的所有现金流与利润都需要再次投入,形成设备与厂房,这一点与A股的京东方十分类似。都需要持续多年重资产投入,中间历经多年亏损,20年以上的时间才能熬出来,想投资中芯国际的投资者不妨对比京东方的历史看看。