下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月17日,招商蛇口(001979)与招商局置地(00978.HK)同时发布修改《非竞争协议》公告。根据修订不竞争契据,主要内容有三点:

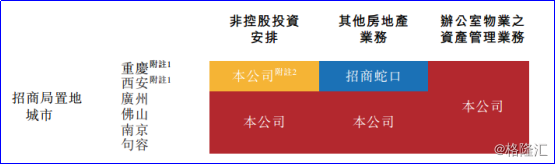

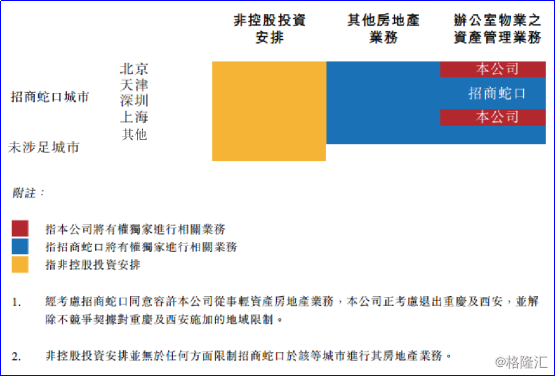

1、招商蛇口及招商局置地将更清晰双方战略定位,并将成为集中于广州、佛山、南京及句容的房地产发展商,同时以非控股投资形式参与中国其他城市包括深圳前海房地产业务。

2、让招商局置地能够排除地理限制,获取若干轻资产房地产业务的权利。大力发展酒店及服务式公寓,以资产管理形式承接更多优质商业物业管理业务。

3、相应的资产重组,招商蛇口将位于北京及上海办公室物业的资产管理业务的全部股权正式转让予招商置地后,招商置地将有权就位于北京及上海的办公室物业独家进行资产管理业务,且招商蛇口有意将其位于深圳的办公室物业的资产管理业务进一步转让予招商局置地。

此次与集团的业务重组以及部分资产重组,使得公司未来业务模式形成较大转变,有望对公司的业绩和估值形成刺激,具体情况如下。

一、开发地域划分明晰,小股投资摆脱限制

首先,招商局置地作为招商蛇口旗下唯一的海外上市平台,早在2013年便开始与招商蛇口修订第一版不竞争契据,核心原因是:双方主营业务都为房地产开发,如若不理清则会形成同业竞争,因此最好的方式便是在开发地域上进行划分。

原来不竞争契据规定,招商蛇口集团于招商蛇口城市独家进行房地产业务,而招商置地于招商局置地城市独家进行房地产业务,招商局置地城市包括佛山、广州、南京、句容、重庆及西安,在两者都未进入的城市招商局置地有优先发展权。

而此次修订契据后,在开发地域上产生调整。招商置地将保留现有核心城市版图,其中大广州(包含佛山)、大南京(包含句容)将继续由招商置地进行相关业务开发。

重庆和西安两个城市退出主要理由为过去三年,这两个城市为公司带来的收益金额较低,也就是收益占比较低,而如今大部分土储都处于正开发和待开发需要占用资金,为了专注业务发展所以退出。

不过,招商局置地可以通过非控股投资形式参与中国其他城市包括深圳前海房地产业务。

(上图经过作者处理)

而非控股投资形式其实就意味着,招商局置地可通过小股投资的方式参与项目投资获取优质物业资源。不竞争契据中提到非控股投资形式的限制,其中最为核心的是30%的控股红线。

限制条件一共四条,还包括不竞争董事会、业绩不并入上市公司,及不干涉日常经营等等。

传统的开发业务方面,非控股投资让该公司参与所有其他城市优质项目的开发,分享投资利益.

但同时,这一模式也使招商局置地可优先接入房地产产业链中资产管理的部份,从而实现“轻资产”服务输出。因此,下面再看看公司“轻资产”业务的未来能够产生的蜕变。

二、发力轻资产业务,基金模式助推资产管理

不竞争契据达成,使得集团业务战略更为明确:就是招商蛇口日后重点发展重资产的业务,招商局置地重点发展“轻资产”的业务。

公司的“轻资产”业务主要集中在酒店和服务式公寓。主要模式是,公司凭借优质的管理能力和品牌进行服务输出,而合作方则提供土地及物业支持。

招商置地服务式公寓将整合CM+品牌在香港和内地实现扩张。资料显示,香港上环CM+北座已于2016底年开业,共有54间房,平均出租率90%,年底达到90%出租率,CM+壹棠南座也于今年8月开业,共有81套房。

未来招商置地将CM+服务式公寓的成功模式复制到内地和海外多个城市,通过对产品品牌和标准的专业塑造,招商置地将加大力度打造培养专业的CM+服务式公寓品牌和建立服务式公寓的运营模式,同时把这种运营模式输出作为转型轻资产的第一步。

轻资产运营平台雏形越发清晰,有望成为未来业绩新的增长亮点。

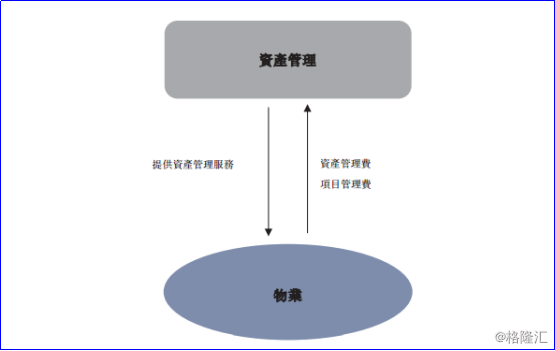

除此之外,资产管理也会成为公司“轻资产”业务另一个爆发点。

上文提到招商局置地可以通过非控股投资形式获取集团优质物业,从而改造提升优质办公室和服务式公寓空间,及后提升和释放物业价值,过程中获得租金提升外,同时享受物业价值增值。

招商蛇口现在持有新物业很多,超过200万平方米。凭借母公司招商蛇口庞大及多元化的资源和优质物业,未来将有大量“轻资产”业务机会,为招商局置地业务转型提供支持。

除了成立一个资产管理公司以外,未来招商局置地也会通过地产基金形式参与集团资产管理业务。招商局置地能够发挥在海外的市场优势,可以引进一些基金,重新组成一支基金。其中,基金投资形式的限制核心依然是30%的控股红线。

这类地产基金既能投资招商蛇口原有物业,帮助集团回流资金,也能撬动资金投资集团外物业及进一步输出招商局置地的“轻资产”业务,同时分享租金及物业增值带来的收益。

三、相应资产重组,有望刺激估值回升

招商局置地亦将在招商蛇口的支持下,获取由招商蛇口持有经挑选的房地产组合少数权益,并为该等项目提供资产管理及增值服务。

根据不竞争契据显示,待招商蛇口将位于北京及上海办公室物业的资产管理业务的全部股权正式转让予招商置地后,招商置地将有权就位于北京及上海的办公室物业独家进行资产管理业务,且招商蛇口有意将其位于深圳的办公室物业的资产管理业务进一步转让予招商局置地。

此外,招商蛇口其后将会承诺其将不会于中国从事有关办公室物业的任何资产管理业务,且招商局置地将拥有独家从事中国所有城市的办公室物业的资产管理业务的权利。

这也意味着,未来招商局置地与招商蛇口会产生不少资产重组,不单单是正在发生北京和上海物业的股权转让,未来集团还有更多一线城市的优质物业的股权直接转让给招商局置地。

而短期内,资产的重组有望刺激公司的估值进行重估。

截至2018年12月17日,公司PE为2.5x,PB为0.62x,对比同行处于低估区间。而对比自身历史估值方面,根据wind显示,公司近三年PB平均值为0.9x,PB估值目前也处于进三年的新低位置。

而招商局置地作为国企,融资端具备优势,截至2018年中报,公司融资成本不超过5%左右。基本面及估值上都具备安全性。而往后业绩的提升以及资源的整合有望成为公司估值重估之催化剂。

小结:

此次不竞争契据修订后,两家公司将实现双赢,招商蛇口将清晰双平台战略定位,充分发挥境内外双上市平台的优势,助力双平台协同共赢发展。招商置地将实现业务结构的转型,发展由原本传统重资产房地产开发带动,打破区域限制後,成为轻重并举双轮驱动,加强资产管理能力。

招商局置地将成为集中于北京和上海的办公室物业资产管理商及香港的服务式公寓营运商,进一步打造CM+公寓和招商局办公楼品牌资源经营和增值服务加速轻资产化。