下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:彭勇,吴鹏

来源:勇闯车坛

投资要点:

优惠政策完全退出,2018年负增长属情理之中2018年汽车行业将迎来首个年度负增长,1-11月行业销量2542.0万辆,同比下滑1.7%。我们预计2018年行业销量增速为-3.4%,符合我们此前预期。2018年行业负增长主要原因为购置税优惠政策退出导致前期基数较高以及经济疲弱下汽车消费需求不振。1-11月重卡销量106.5万辆,同比增长1.6%,预计全年重卡同比增长3.0%,亦符合年初我们对2018年重卡微增的判断。1-11月新能源汽车销量103.0万辆,同比增长68.0%,成为2018年唯一逆势高增长的细分市场。受行业景气度整体下行的影响,行业各版块估值纷纷下行,整车及零部件估值均已处于底部区间。

2019年行业或迎来复苏,复苏强度看政策刺激与否

车市经过2018年充分调整拉低基数后,2019年有望迎来复苏,反弹力度需看政策刺激与否。若政府在行业持续下行后出台购置税优惠等刺激政策,行业有望于2019年迎来强势复苏,预计全年汽车销量3080.0万辆,同比增长10.0%。若无政策刺激,2019年行业或迎来弱复苏,预计全年汽车销量2856.0万辆,同比增长2.0%,其中:乘用车销量2434.3万辆,同比增长2.0%;重卡销量98.0万辆,同比下滑14.0%;客车销量25.1万辆,同比增长0.4%。

投资策略:以新车周期为主线布局

2018年汽车行业迎来首个年度负增长几乎成定局,增长失速将成为长期伴随行业的“新常态”。我们认为,这一阶段处于强产品周期的车企有望跑赢行业,因此更应从产品周期的角度自上而下看行业的投资机会。2019年仍处强产品周期的车企有一汽大众、比亚迪、上汽集团,整车重点推荐比亚迪、上汽集团;零部件重点推荐一汽大众产业链:一汽富维、宁波华翔、常熟汽饰等。若后续出台汽车消费的刺激政策,可把握行业估值修复机会,重点关注前期跌幅较深的整车股,如长安汽车、长城汽车、广汽集团、江铃汽车等,以及受益产品升级或品类扩张带来阿尔法收益的零部件,如岱美股份、宁波高发、拓普集团、星宇股份等。重卡周期顶点已过,建议谨慎关注。客车持续承压,但龙头凸显竞争优势,适当把握龙头车企阶段性的估值修复机会,建议关注宇通客车、金龙客车。

风险提示: 宏观经济下行;汽车行业景气度不及预期;新能源汽车推广不及预期;新能源汽车补贴退坡超预期。

1、 政策扰动+需求不振,2018年行业负增长属情理之中

1.1 政策退出后市场需要调整,全年销量或下滑2.7%

2018年1-11月行业累计实现销量2542.0万辆,累计同比下滑1.7%,我们预计全年行业或实现销量2810.0万辆,同比下滑2.7%,符合我们在2018年度策略中“行业景气度下行,2018年市场增速或首次下滑”的判断。造成行业负增长的原因一方面是购置税优惠政策退出带来的高基数和销量透支的扰动,另一方面则是房价上涨形成了楼市对车市的挤出效应以及P2P暴雷导致的需求端不振。

1.2 行业景气度下行,汽车行业整体业绩或下滑

销量下滑导致终端竞争加剧,优惠促销及官降影响了企业业绩。前三季度行业实现总营收20313.3亿元,同比增长7.3%,增速明显放缓;前三季度行业实现归母净利润910.4亿元,同比下滑0.4%。我们认为四季度行业销量或延续三季度的下滑趋势,汽车行业2018年全年业绩或同比下滑。

1.3 乘用车:高基数下增长乏力,全年销量或下滑3.4%

今年1-11月乘用车累计实现销量2147.8万,同比累计下滑2.8%。全年预计实现销量2386.7万,同比下滑3.4%。我们认为下滑的原因为:(1)同期基数过高,小排量乘用车购置税优惠政策大幅推高了2016年的销量,2017年政策虽然有所退坡,但销量仍在高基数上实现了增长,进一步推高了基数,2018年政策完全退出后,乘用车市场在高基数下增长乏力。(2)需求不振,今年三四线城市房价上涨对车市的挤出效应十分明显,叠加下半年互金大规模暴雷,二者共同抑制了今年的购车需求。

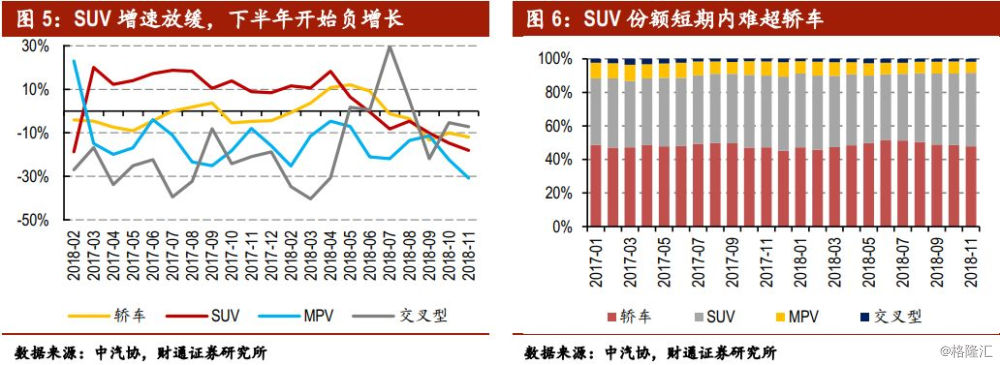

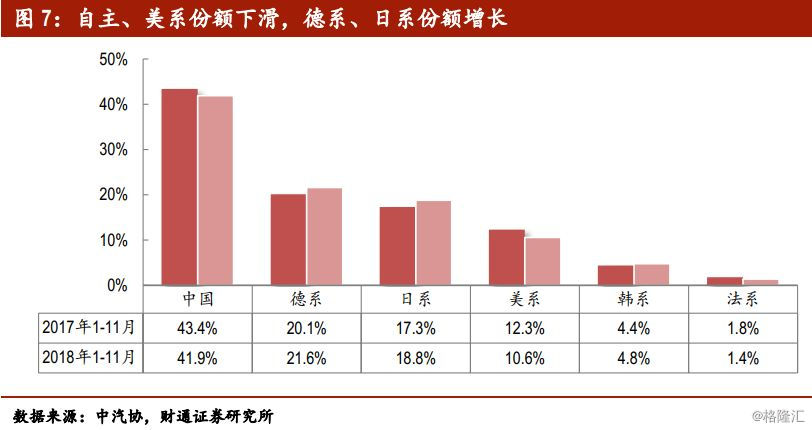

SUV高增长后踩下刹车,中国品牌市场份额下滑。SUV的增速在4月达到高点后开始持续下行,下半年进入负增长区间。我们认为SUV增速下滑的原因为:(1)供给端新上市车型较少,新车效应对销量的提振不明显,叠加原有爆款车型老化后销量下滑严重。(2)需求低迷,在房价上涨和互金暴雷的双重压力下,居民购车动力下降,对低端SUV市场的冲击尤为明显。

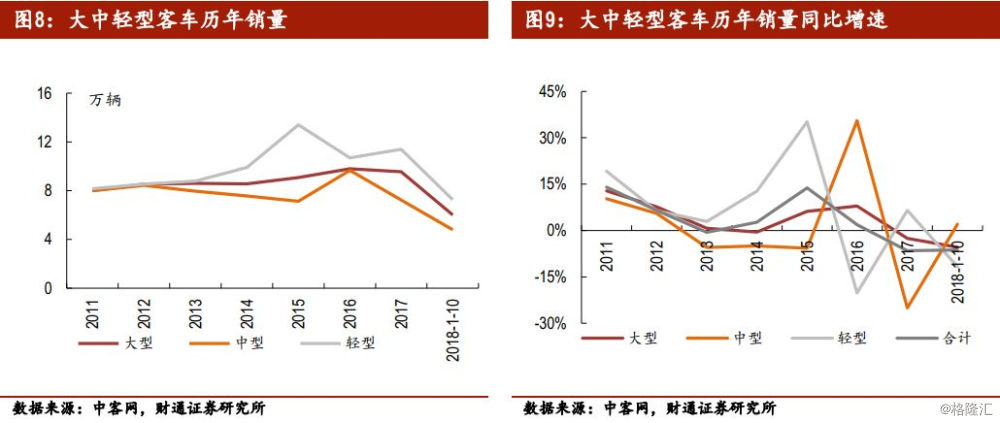

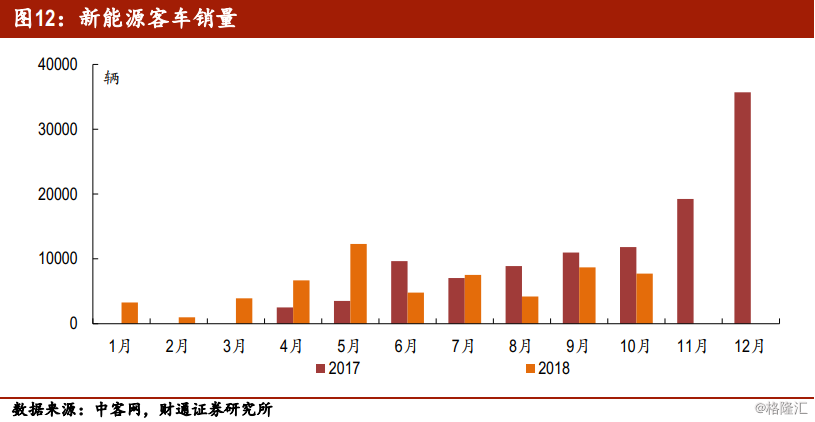

1.4 客车:政策调整干扰未尽,行业持续承压

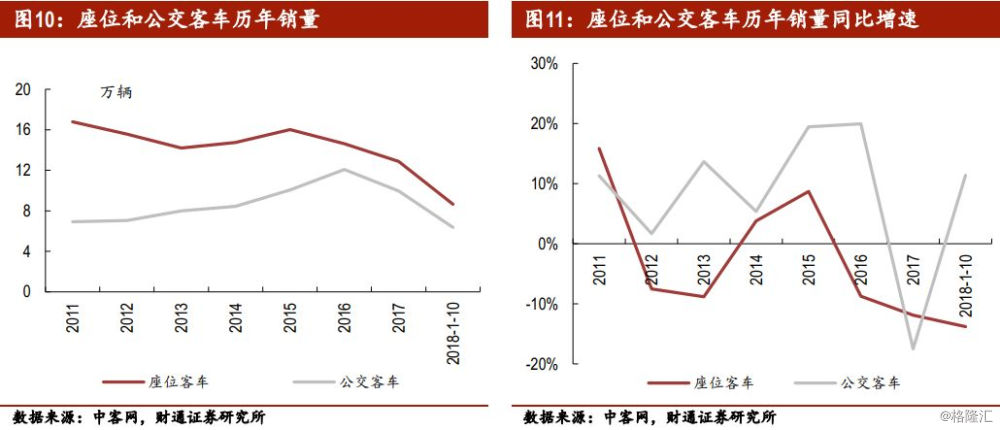

行业景气度下行,客车行业销量承压。2018年1-10月,我国客车行业累计销量18.1万辆(同比-6.3%),其中座位客车8.6万辆(同比-13.8%),公交车6.4万辆(同比+11.4%)。

座位客车持续下滑,公交客车表现不强。受私车拥有量上升和高铁影响,中长途客运班线下滑,城际客运班线逐渐由城际公交替代,2018年座位客车市场持续萎缩。公交车有新能源公交销量支撑,1-10月累计销量保持正增长。受补贴政策过渡期影响,新能源客车5-6月销量增长较猛,但也透支下半年部分需求,造成6-10月行业走势较弱,新能源客车全年总体表现不强,1-10月累计销售6.0万辆,同比增长5.4%。

1.5 2018年重卡增速前高后低,全年销量有望保持微增

2018年1-11月累计销量106.53万辆,同比增长1.64%。预计全年有望实现114万辆,同比增长3.0%。

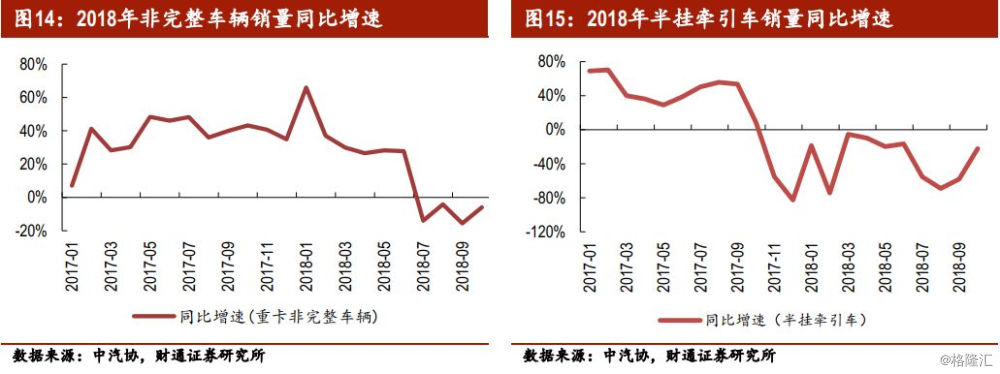

我们认为今年重卡销量走势前高后低,在去年高基数上仍实现微增的原因是:上半年基建工程开工率较高,带动工程类重卡销量在上半年保持高速增长。三季度后基建工程开工率下降,工程类重卡销量出现下滑。此外随着治超对牵引车销量促进的边际效应不断减弱,牵引车受同期高基数的影响全年销量双位数下滑。

1.6 新能源:全年销量超预期,乘用车表现亮眼

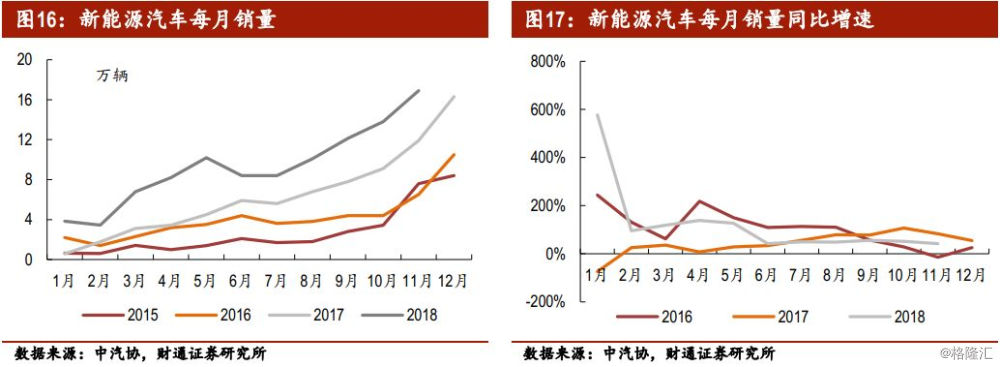

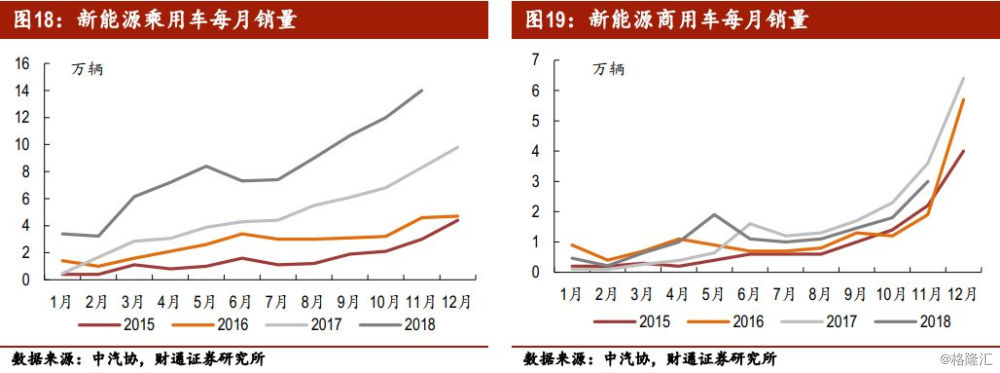

新能源汽车行业逆势增长,乘用车表现强势。2018年11月,新能源汽车销量16.9万辆(同比37.6%),其中乘用车单月销量14.0万辆(同比68.7%),持续保持高景气;1-11月累计销量103.0万辆(同比68.0%),其中乘用车累计销量88.7万辆(同比68.7%)。

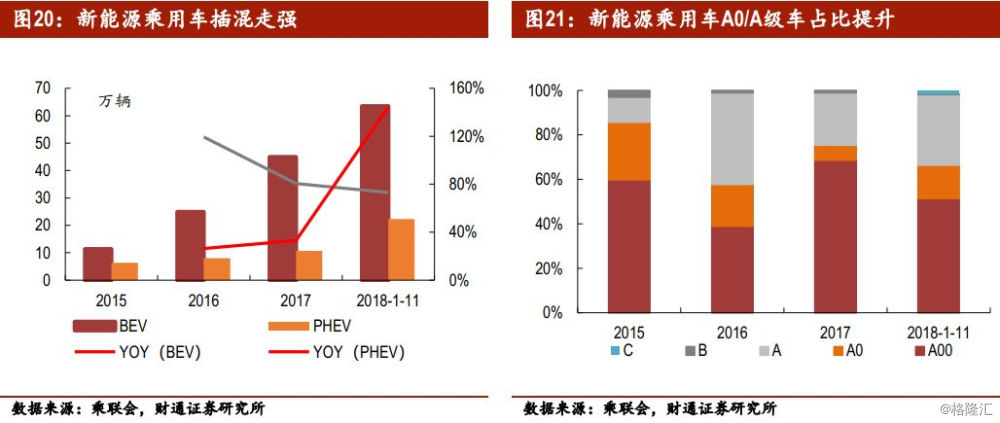

政策扶优扶强,乘用车产品结构分化,插混走强,A0/A级车型爆发。2018年1-11月,乘联会统计的PHEV累计销量22.3万辆,同比增长144.4%,在新能源乘用车销量比例由2017年的19.2%提升至26.0%。国家补贴政策更倾向BEV,但随着补贴大幅退坡,BEV相对于PHEV补贴产生的价差优势减少,而PHEV仍然享有免购置税和不限购、不限行的路权优势,导致终端市场对PHEV的需求快速增长。

2018年新能源车市场产品结构变化的另一特征是纯电动乘用车中A0/A级车销量比重提升。11月,BEV中A00级车销量5.2万辆,同比增长2%,占纯电动乘用车49%份额,较17年11月下降28个百分点,A0/A级车销量占比由去年的5%/17%提升至15%/32%,1-11月累计销量占比由7%/23%提升至15%/32%。过渡期后,低续航车型补贴下降较多,A00级微型电动车优势消退,车企推出高续航版本车型有一定空窗期,A0/A级车成为市场新的增长契机,迎来爆发。

自主新能源表现领先,双积分大考来临,合资积分压力大。2018年1-11月,国内新能源汽车乘用车销量前十车企以自主为主,合资车企发展新能源的动力仍然较弱。2019年起,新能源积分设定核算比例,大考来临,合资车企积分状况堪忧,预计明后年合资车企在积分压力下势必加快电动化步伐,进一步推动行业发展。

特斯拉放量提振新能源板块,国内造车新势力陆续交卷。特斯拉自Q2起交付量连续超预期,并于Q3实现单季度盈利,大大提振市场对新能源造车的信心。11月广州车展合众新能源、小鹏汽车以及电咖首款量产车正式亮相,造车新势力们纷纷交卷。传统车企与新势力共振之下,国内新能源零部件企业迎来机遇,关注特斯拉产业链核心标的旭升股份。

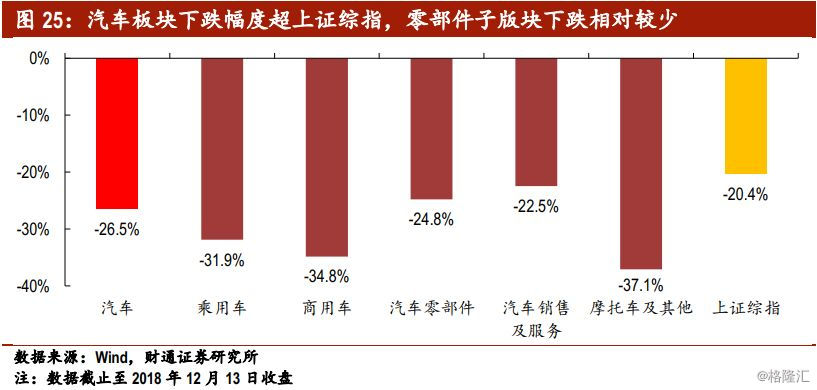

1.7 汽车板块下跌幅度超大盘,零部件子版块下跌相对较少

年初至今股市总体呈现下行局势,上证综指跌幅达20.4%。中信汽车指数下跌26.5%,跑输大盘6.1个百分点。从汽车行业各细分板块表现来看,零部件板块下跌幅度相对较小,约25%的跌幅。乘用车、商用车板块跌幅均超30%。

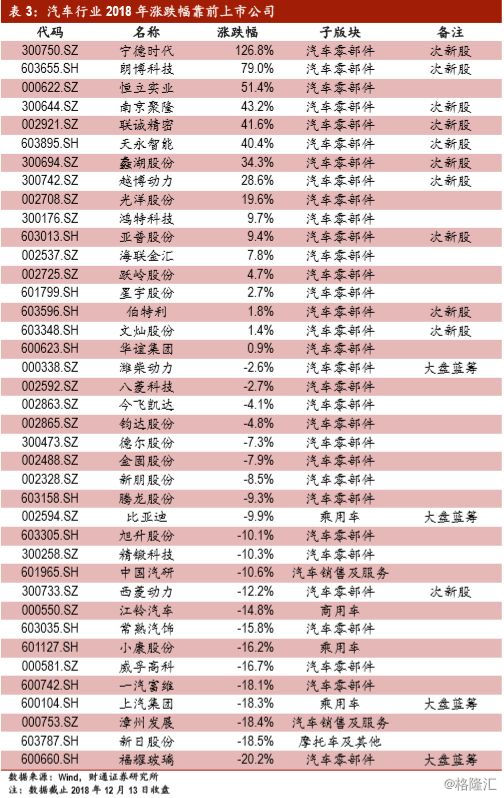

从个股表现来看,涨幅居前的主要为次新股。今年大盘蓝筹及成长股受行业景气度下行的影响下跌幅度较多,已处于底部区间。

2、 2019年行业或迎来复苏,若有政策刺激将放大复苏力度

我们认为行业在经过2018年的调整后有望在2019年实现复苏。复苏的力度还看是否有政策支持。(1)若2019年政府出台针对汽车消费的专项刺激政策,叠加个税减免落地,行业景气度有望快速回暖。在政策的刺激下2019年行业或实现销量3080.0万,同比增长10.0%;(2)若无政策刺激,行业在今年短暂调整消化掉之前的透支后,2019年有望实现销量2856.0万,同比增长2%,在今年的低基数上迎来一个弱复苏。

2.1 乘用车:政策透支已充分消化,2019年复苏在即

我们认为2018年乘用车行业已经充分消化了2017年政策作用下透支的销量,2019年行业将在低基数上实现复苏。考虑我国乘用车市场已经进入了低速增长的新常态,若2019年没有刺激政策的扰动,我们认为乘用车全年有望实现销量2434.3万,同比增长2%;若政府在2019年重启诸如小排量购置税优惠等刺激政策,那么乘用车行业将再度迎来一波“政策性”高增长,预计全年销量有望达到2673.0万,同比增长12.0%。

2.2 客车:基本面难言改善,2019年行业持续承压

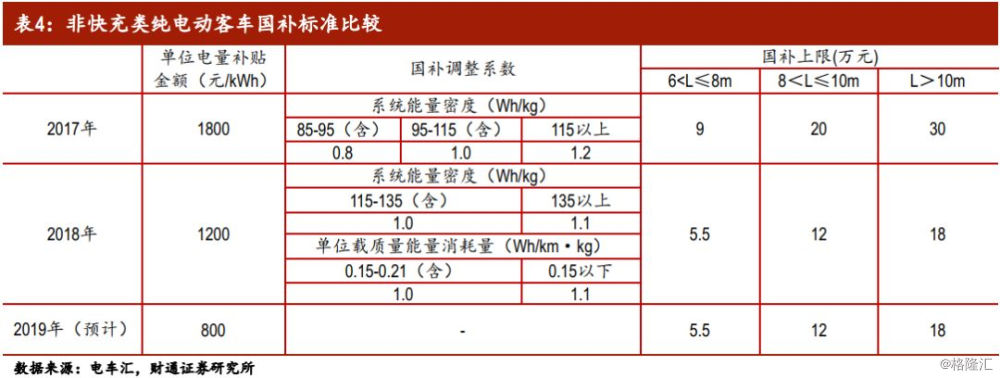

补贴退坡影响未尽,客车全年销量大概率下滑,预计明年销量持平。2018年补贴政策较上年退坡接近40%,以12米长大客为例,2017年单车顶格补贴可达36万,2018年补贴下降至21.8万,单车利润大幅减少,行业销量和盈利双承压。补贴过渡期导致上半年出现抢装潮,透支部分需求,造成下半年旺季不旺,全年销量大概率下滑。明年补贴退坡压力仍在,行业基本面难言改善,预计与今年持平。

2019年补贴或继续退坡,利好高配置、带电量较多车型。我们预计2019年补贴上限不变,但是单位电量补贴金额下降33.3%,对于10米以上的车型,如果单车带电量超过225度电即可顶格拿到补贴,且补贴金额与2018年持平。我们认为,若新政的补贴政策持续下降,将利好具备生产高配置车型能力的龙头企业。

2.3 重卡销量2019年或延续下行趋势,蓝天保卫战有望对冲

我们认为,2019年重卡有望实现销量98.0万,同比下滑14.0%。主要原因为:(1)受宏观经济、基建等指标下滑及2018年上半年重卡高基数影响,2019年上半年重卡工程类用车数据将持续下滑。(2)牵引车辆摆脱2017年政策刺激更替需求之后,2019年物流车辆将会回归正常销量。(3)《蓝天保卫战》及部分重点城市提前实施国六B排放法规将加速淘汰中、重型柴油货车,对冲部分重卡行业下行。

人民币的中长期贷款是用来判重卡销量的前置性指标。因为重卡的购买方式往往以金融贷款为主,主要用途为长途运输和工程,与新开工项目相关度高。根据过去十年历史数据观察,基建等项目开工前银行新增中长期贷款增速会提升。截止2018年10月,我国新增人民币中长期贷款金额同比下滑20%,支撑我们对明年重卡销量会进一步下滑的判断。

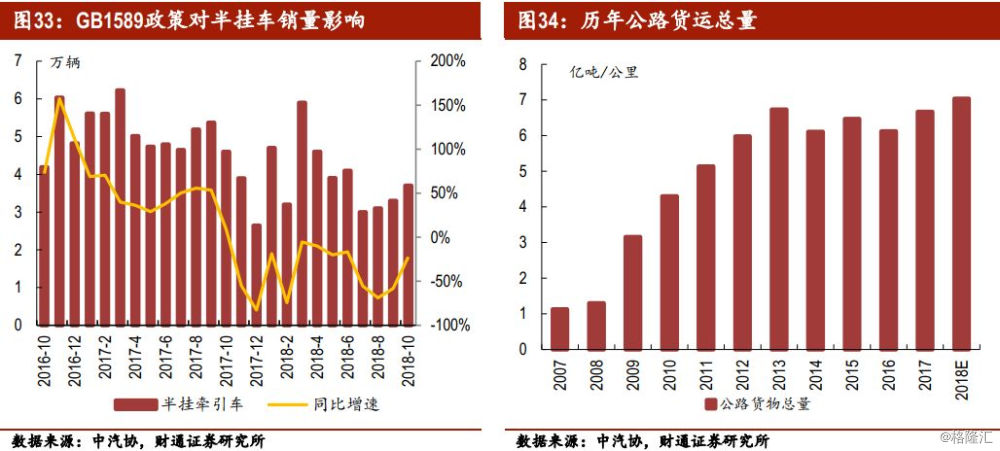

我们认为2019年物流车销量将会回归均值,大致与2018年持平。从2018年数据显示,物流车销售增量已经出现下滑。相关数据显示自2017年10月始,半挂牵`销量出现陡然提升并于2017年下半年开始下滑。此现象显示超治政策导致的半挂牵引车新增需求已经基本完成。之后半挂牵引车的销量将取决于重卡更新周期与公路货运总量。

根据2018年7月国务院发布的《打赢蓝天保卫战三年行动计划》,2020 年底前京津冀等地区淘汰国三以下中、重型柴油货车100 万辆以上。2019年7月北京、上海、广州深圳等重点城市将会实施国六b排放法规。在政策实施之前,重卡可能会出现一批需求提前释放情况。这一政策有望对冲部分重卡行业下行。

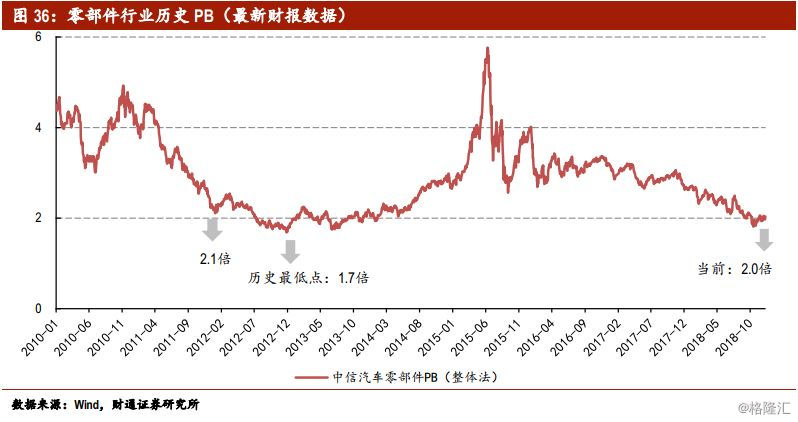

2.4 零部件:行业估值跌至历史低位,价值洼地初显

我们以中信零部件行业的PE-TTM(整体法,剔除负值)、PB(整体法,剔除负值)

为指标,以2010年1月至2018年11月为时间窗口,跟踪了零部件行业历史的估值变化。

零部件行业PE(TTM)的历史底部出现在2012年1月的13.1倍。彼时行业景气度处于绝对低位,2012年1-2月汽车销量增速为-6.5%,随后恢复性增长带来行业基本面改善,确认2012年1-2月为行业底部,从零部件行业估值来看,也是2012年1月触底,两者在时点上非常吻合。本轮零部件行业估值从2016年7月开始趋势走低,一度由PE(TTM)高点的38.6倍跌至当前的16.5倍,跌幅达57.3%。剔除零部件行业结构调整的影响,当前行业PE(TTM)已处历史绝对低位,部分优质零部件企业PE(TTM)甚至跌至10倍附近。

零部件行业PB(LF)的历史底部出现在2012年11月的1.7倍,而行业PE(TTM)触及历史底部的2012年1月,行业的PB(LF)为2.1倍。当前行业PB(LF)已跌至1.9倍,处于历史相对较低位置。由于零部件行业是重资产行业,净资产较为扎实,PB这一指标具有较强的适用性,因此从PB的角度更能衡量行业的安全边际。从历史上看,零部件行业PB基本处于2倍以上,当前1.9倍基本确立行业较为安全的底部。

为什么行业PE底部不是行业PB底部?由于PE与PB分别是市值相对于业绩和净资产的比值,业绩的变化比净资产的变化更为活跃。在2012年1月零部件行业PE(TTM)触及历史底部13.1倍时,行业业绩尚未触底,一直到2013年一季度行业净利润增速才由负转正。也就是说,2012年1月以后,并不是股价触底反弹导致行业PE修复,而是行业利润下滑,导致PE被动抬升,彼时行业掉入了典型的“估值陷阱”。在此期间零部件企业的股价继续下挫,由此导致行业PB进一步走低,直到2012年11月才触及历史底部1.7倍,比PE触底晚了10个月。根据历史推演,我们可以判断,此轮零部件的PE将先见底,但行业业绩难言触底,PB仍有可能进一步走低。

2.5 新能源:政策与市场双驱动,明年行业高景气持续

供给端,双积分接力补贴政策驱动行业中长期发展。政策延续优扶强思路,将促进车企中高端车型供给增加。从车企规划上市的车型看,2019年新上市纯电动车型续航多在300km以上,主流车企大多车型普遍超过400km,部分车企甚至推出600km以上的车型,用户的里程焦虑大大缓解。

需求端,优质车型密集投放激发私人领域购买需求。中上游规模效应之下降本加速,新能源汽车单车性价比提高,补贴退坡的负面影响边际递减,消费者接受度提升导致市场因素对行业的影响增强。

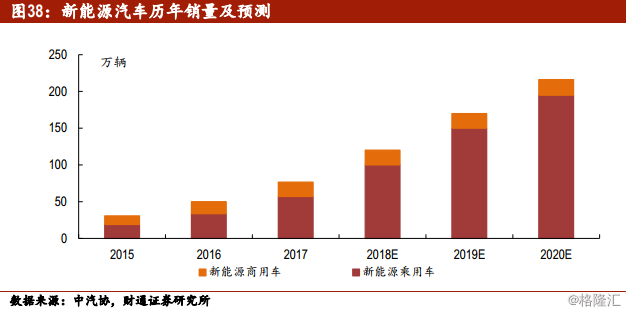

我们认为,在政策和市场因素的双驱动下,2018年新能源乘用车销量大概率超预期,全年预计新能源乘用车实现100万辆销量,新能源汽车行业整体销量120万辆;2019年,新能源乘用车持续爆发,预计销量150万辆,行业总销量170万辆。

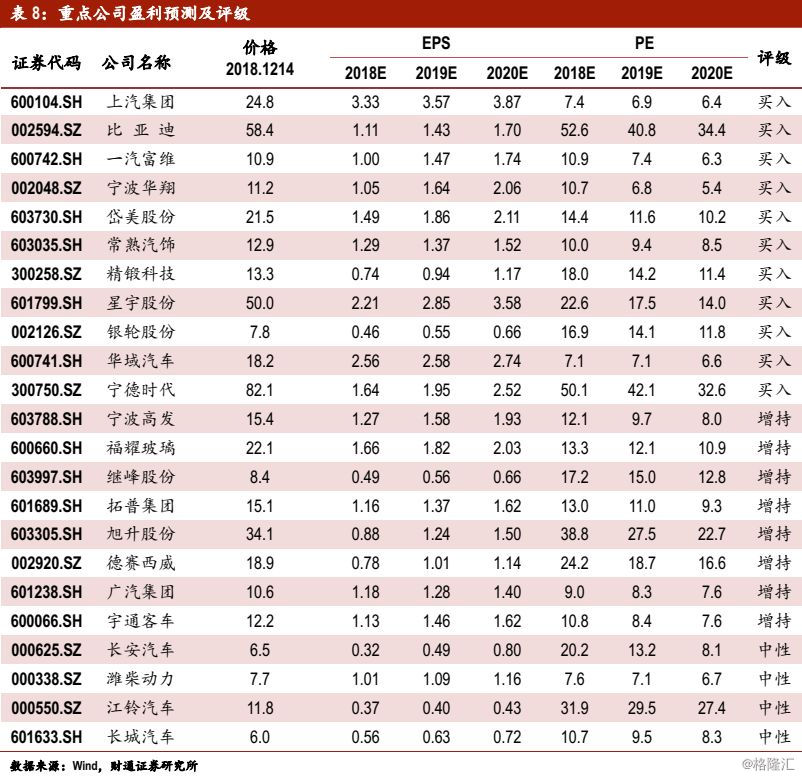

3、 投资建议:以新车周期为主线布局

3.1 乘用车:强产品周期确定性高,低估值修复弹性强

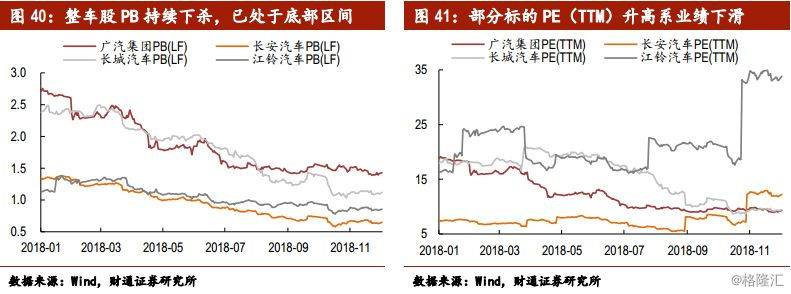

若政府重启刺激政策,建议关注低估值标的修复。上一轮车市增速放缓甚至负增长发生在2015年,随后政府在2015年10月出台了小排量购置税减半的政策,刺激了汽车销量在2016年高速增长。板块收益方面,受行业景气度改善及市场风格切换的影响,乘用车板块在2016和2017年的收益大幅跑赢上证综指。2018年起受优惠政策退出的影响,乘用车板块逐渐收益下行,若2019年有新的政策刺激,板块收益有望再度回暖。

年初至今乘用车板块受行业景气度下行的影响估值下杀较大。从PB的角度来看,多数标的PB已经处于1.5倍以下,长安、江铃甚至已破净,安全边际较高。从PE的角度看,广汽、长城的估值受行业景气度下行的影响持续下杀,从年初的18倍左右下行到当前的不足10倍。若2019年政府出台汽车消费刺激政策推动行业销量回暖,企业的业绩将迎来明显的边际改善,估值下杀较大的标的有望迎来快速修复。建议重点关注:广汽集团、长安汽车、长城汽车等。

若无政策刺激,强产品周期企业确定性最高。若2019年刺激政策仍未出台,乘用车销量或将在2018年的低基数上实现2%左右的微增长。在行业进入缓增长的新常态下,处于强产品周期企业的销量增速有望大幅跑赢行业平均水平,成为行业阿尔法。我们持续推荐受益于“王朝”系列强产品周期的比亚迪以及合资增速稳健,自主高增长持续的上汽集团。

比亚迪:“王朝”系列强产品周期+动力电池外供稳步推进,业绩和估值有望双升

整车业务:强产品周期持续,唐二代、秦Pro、改款宋、元EV等主力车型均采用“Dragon Face”家族化设计语言大幅提升颜值,且推出燃油版、DM和纯电动三种动力车型,助力销量大幅提升。预计2019年公司销量有望延续高增长态势,

实现销量62万,同比增长25%。动力电池业务方面:除了已经与长安汽车成立合资公司外,与国内外OEM的谈判进展还在稳步推进中,中性化的动力电池业务有望得到价值重估带动公司整体估值提升。

上汽集团:合资迎新产品大年,自主高增长延续

合资企业方面:上汽大众、上汽通用在2019年将有多款SUV上市,进一步改善产品结构,提升利润。其中上汽大众2019年的新车T-Cross、途昂GT以及2018年10月底上市的途岳有望带动上汽大众在2019年销量和利润稳健增长。上汽通用2019年预计会有四款全新及换代SUV投放,新车型上市有望提升销量并回收终端价格。自主品牌方面:MG HS和荣威i5分别在2018年9月中旬和10月底上市,MG HS为RX5的同平台车型,但是定位更加年轻。荣威i5的起步价5.6万在自主轿车市场具有强大的竞争力,有望与MG HS一起成为带动自主品牌销量持续增长的全新发动机。此外公司近年来分红居高不下,一直维持 50%以上水平。优秀业绩+高股息率为公司股价提供较强安全边际。

3.2 客车:紧握龙头,期待估值修复

公交车电动化比例高企,行业未来增长动力有限,补贴退坡影响未尽,叠加地方财政紧张,外部不确定性增加,行业需求减弱,下行压力较大。弱市之下,经营低效的中小企业加速出清,龙头企业凭借强大的技术优势、成本管控能力和资金垫付能力凸显竞争优势,强者恒强,建议关注前期跌幅较深的行业龙头宇通客车,公司作为行业老大在低景气周期有较强的抗风险能力,当前估值来到历史底部区间,具备一定的性价比,存在估值修复的机会。

3.3 重卡:行业稳定增长,市场表现谨慎观望

重卡在经历了2015年底部之后连续三年销量屡创新高。这其中因素有三方面: (1)低基数带来的同比增长;(2)更替周期带来的替换需求;(3)政策刺激带来的增量需求。展望2019年,我们看到政策影响的边际效果已经减弱,更替需求如今已走过一半。因此,我们认为重卡销量在2019年将会进入一个相对平稳阶段,需求来自于市场的真实反应。由于前期基数过于高,因此2019年的同比增速降为负数。我们对2019年重卡行业的投资观点为谨慎关注。

3.4 零部件:“估值陷阱”需警惕,业绩才是硬道理

行业整体业绩难言触底,如何选股?我们认为,由于净资产变化比业绩变化更为稳定,因此股价与PB走势的同步性高于股价与PE走势的同步性,即PB处于绝对低位的企业,股价的安全边际更高,从这一角度我们的选股需以PB较低为重要考量。此外,若零部件企业自身有强成长动力,足以抵抗行业的景气下滑,净利润始终可保持正增长甚至不错增速,则不会掉入“估值陷阱”,股价具备向上动力,从这一角度我们需挑选自身的阿尔法收益足以抵抗行业贝塔下行的企业。我们认为,下游配套车企仍处强产品周期的零部件企业有望跑赢行业,业绩能维

持正增长甚至具有较大向上弹性,一汽大众此轮强周期下的产业链红利是目前为数不多的阿尔法机会。基于以上标准,我们重点推荐一汽大众产业链机会,尤其值得关注的是,受益一汽大众强周期且PB处于低位的企业。

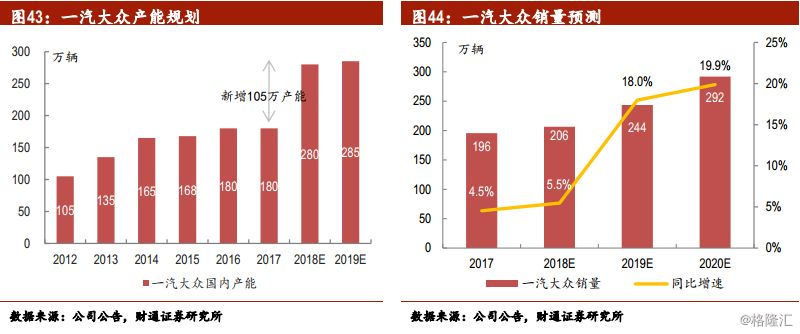

一汽大众开启强产品周期

2018-2020年一汽大众将密集投放16款全新/换代车型,本轮一汽大众强周期的重点在于补齐SUV短板,首款SUV车型T-ROC已于2018年7月上市。为应对此轮强产品周期,一汽大众加大产能布局,国内产能将于2018-2019年增加105万辆,较原有180万辆产能提升58%。我们认为,一汽大众产品力强,品牌认可度高,本轮加大此前空白的SUV市场布局有望为其带来销量的大幅提升,我们预计一汽大众三年(2018-2020年)销量有望增长50%。

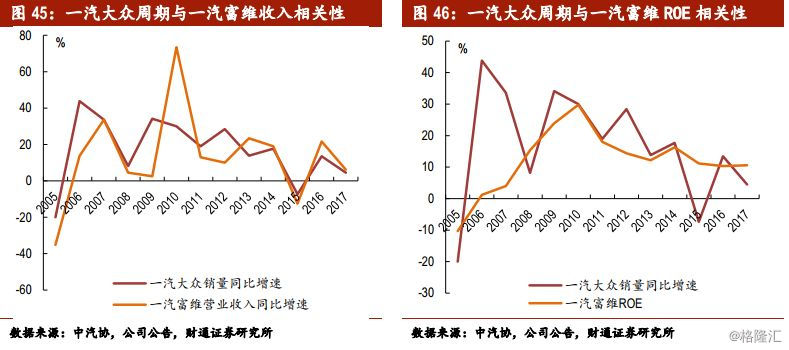

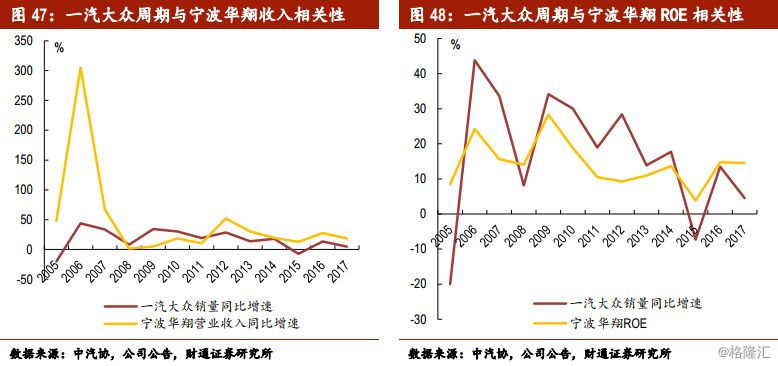

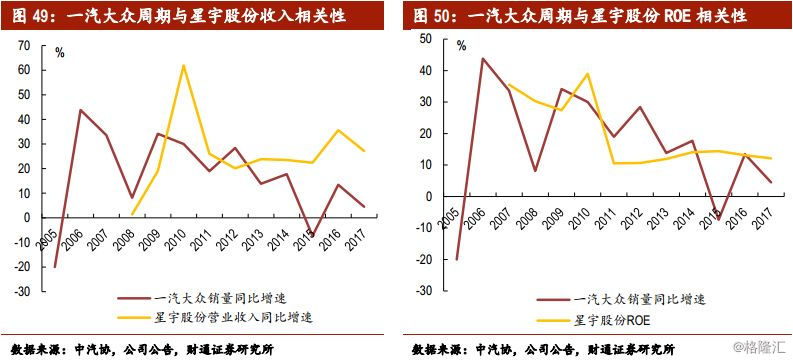

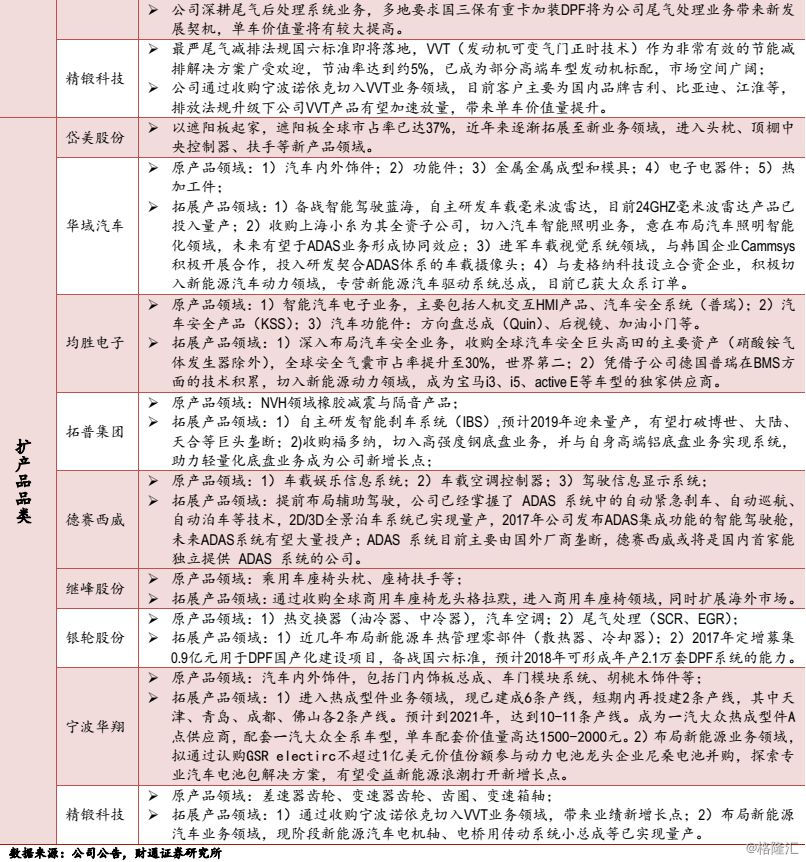

一汽大众强周期释放,产业链企业显著受益。我们统计了一汽富维、宁波华翔等一汽大众产业链企业的收入增速与ROE,并与一汽大众的销量增速做拟合对比。从历史上看,一汽富维、宁波华翔的收入增速、ROE与一汽大众销量增速有高度相关性。我们有理由相信,此轮一汽大众强周期将为一汽富维、宁波华翔等产业链企业带来巨大红利。

把握一汽大众产业链红利,精选高弹性品种。我们筛选了一汽大众产业链的零部件企业,并统计了相应企业来自一汽大众的收入占比,其中:一汽富维来自一汽大众的收入占比为66.3%,常熟汽饰(50.0%)、星宇股份(37.0%)、继峰股份(35.0%)、宁波华翔(25.0%)等来自一汽大众的收入占比均处于较高水平。

随着一汽大众强周期走向深入,其零部件供应商将显著受益产业链红利,业绩具备较高弹性。我们认为,一汽大众强周期是明年汽车行业高确定性的投资主线,重点推荐一汽富维、宁波华翔、常熟汽饰、星宇股份。同时结合PB考虑,宁波华翔(0.9倍PB)、一汽富维(1.2倍PB)处于低位,具备高安全边际同时业绩弹性十足,强烈推荐。

博弈政策,可布局优质超跌品种。我们认为,当前汽车行业景气度低迷,市场对刺激政策预期强烈,若近期针对汽车消费的刺激政策出台,则行业存在估值修复机会,而修复力度较大的将是跌幅较深,且未来具备较强成长性的企业。

未来具有较强成长性的零部件企业势必要在以下两个方面有所建树:一是市占率提升;二是单车配套价值量提升。市占率提升的具体实现途径主要包括两种:1)下游整车客户市占率提升。2)拓展至新的整车客户。单车配套价值量提升的具体实现途径主要包括两种:1)产品升级。2)扩产品品类。

因此我们基于以上路径筛选了未来在市占率和单车配套价值量两个维度有所提升,进而可获得超越行业成长的零部件企业。

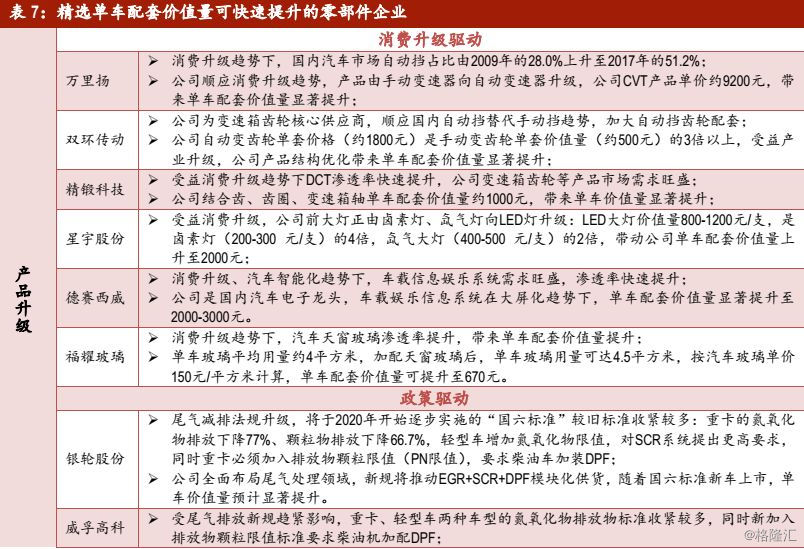

经过从市占率或单车价值量提升的维度筛选,结合各零部件企业当前估值等综合考量,建议关注以下优质零部件企业:1)收购Mtous后遮阳板全球市占率提升至37%,拓展头枕、扶手带来单车价值量大幅提升,在市占率与单车价值量双成长路径上均有提升的岱美股份;2)受益消费升级及政策刺激带来产品升级的零部件企业:宁波高发、银轮股份;3)受益品类扩张带来单车配套价值量提升的继峰股份、拓普集团。

小结:我们认为,若后续没有针对汽车行业的政策刺激,2019年行业大概率是弱复苏,在此背景下我们坚守一汽大众强周期下的确定性投资机会,重点推荐一汽大众产业链:一汽富维、宁波华翔、常熟汽饰、精锻科技、星宇股份。若后续有针对汽车行业的政策刺激,亦可把握超跌零部件中的优质品种,重点推荐岱美股份(收购Motus遮阳板全球市占率提升至37%,拓展头枕、扶手新品来带来单车价值量显著提升);建议关注产品升级和品类扩张带来单车配套价值显著提升的宁波高发、银轮股份、继峰股份、拓普集团。

3.5 新能源:关注下游优质新能源乘用车,把握电池龙头

下游:双积分接力补贴政策,引导新能源汽车行业往高质量、高速度方向发展,传统车企与造车新势力共振,新能源汽车产品结构上移,优质车型加速投放,激发行业消费层面的需求。我们认为,明年新能源汽车行业的增量主要来自乘用车,把握具备推出爆款车型潜质的自主车企比亚迪和上汽集团;补贴退坡影响未尽,地方财政压力和外部环境的不确定性压制公交和出口需求,客车行业基本面难言改善,预计明年的新补贴力度持续下降有利于高配置、单车带电量高的车型,关注技术实力强的客车龙头宇通客车。

中上游:遵循以量补价逻辑,寻找竞争格局明朗的优质标的,推荐动力电池龙头宁德时代。新能源汽车核心零部件主要是三电,电机电控竞争格局分散,动力电池行业集中度高,行业1-11月累计装机量CR10 超过80%,CR2超过60%,宁德时代1-11月累计装机量市占率超过40%。下游新能源整车销量与单车带电量双重提升之下,电池需求加速增长,中游产业链崛起,推荐确定性最高的“芯”龙头宁德时代。

零部件:特斯拉Model 3超预期放量,国产化进程加速,国内新能源零部件企业迎来成长机遇,关注特斯拉产业链核心标的旭升股份。

4、 风险提示

(1)宏观经济下行;

(2)汽车行业景气度下行;

(3)新能源汽车政策推广不及预期;

(4)新能源补贴退坡幅度超预期;

(5)企业市场及产品拓展不及预期。