下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

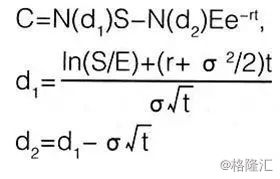

一、期权定价公式

CAPM等模型解决了对风险溢价的计量问题之后,一个更重要的风险管理工具的定价问题,摆到了众人面前,那就是期权。

亚里士多德在《政治学》里讲述了小亚细亚地区一个哲学家泰利斯的故事。某个冬夜,泰利斯观测星象,预测到下个秋天橄榄会大丰收。于是他拿出微薄的积蓄,作为订金,向当地许多榨油坊预订了榨油机的优先使用权。结果,那年秋天橄榄真的大丰收,榨油坊的机器根本不够用,他就把属于他的榨油机使用权转让了出去。泰利斯老师用实际行动证明了,学天文学是可以发财的,而我高中毕业时因为怕赚不到钱所以没去报天文学专业,显然,我错了。

据说,这是西方文献里对期权的首次记载。我们生活中经常会碰到期权,比如有一趟旅行还不是很确定能不能出发,那可以先买好车票,实在走不了就退票,支付一点退票费。这退票费就是期权费,它可让我们拥有能够出行的权利。期权,真是人类的重大发明啊!

然后,近代以来,探索期权定价的人其实不少,但最后将其推向成功的,是麻省理工学院的布莱克(Fischer Black)、斯科尔斯(Myron Scholes)、莫顿。

布莱克1964年取得哈佛大学的应用数学博士学位,本来主攻作业研究、逻辑、电脑设计和人工智能。后来觉得这些东西太抽象了,在当时正在探索CAPM的特雷诺的影响下,转向财务学,后来去了麻省理工学院任教。斯科尔斯1968年取得芝加哥大学的财务学博士学位,然后来到麻省理工学院任教,成为一名年轻的教员。这两个人在深陷期权定价问题时相遇,马上组成了二人组。1969年,已在这问题上钻研了一阵的莫顿来到麻省理工学院,加入了他们。

布莱克和斯科尔斯的研究起点还是CAPM,但他们发现股票的预期收益率在公式中被抵消了,对期权定价无影响。而莫顿的方法与他们有所区别,自己发展了一套“跨期的资本资产定价模型”,扩展了静态的CAPM。他们进行了密集的讨论,最后,形成了著名的Black-Scholes期权定价公式。遗憾的是,我现在也忘了它的推导了……

1970年10月,布莱克和斯科尔斯完成论文后,先后投给《政治经济学期刊》(Journal of Political Economy)、《经济学与统计学评论》,均被退稿。第二年,他们重写了论文,又经法马、米勒教授美言,终于于1973年发表在《政治经济学期刊》上,定稿题名为《期权和企业负债的定价》(The Pricing of Options and Corporate Liabilities)。莫顿也准备就此主题发一篇论文,但很谦虚地让布莱克和斯科尔斯先发,然后发到了一个新期刊上,据说是稿费丰厚。多年之后,布莱克曾提起,这个公式应该叫做Black Merton Scholes公式。

后来,这三个教授还把期权思想用到了企业身上。对于一个负债经营的企业来说,股东持有的其实是一笔期权,负债总额是其执行价,负债偿付日是期权执行日。债务到期时,他们可以选择执行期权,偿还债务,“赎回”企业的所有权,也可以不执行,任由企业破产。这就是企业的“或有权利分析”(Contingent Claim Analysis)。

和前人其他投资学的成果不同,期权定价公式从一开始就受到业界的关注和应用,可能是因为这个公式并不致力于消灭分析师。1973年4月,芝加哥期权交易所开业,并取得了不小的成功,期权定价公式生正逢时。但是,可能是由于用这个公式的人太多了,市场上的期权很快就被合理定价,赚钱的机会反而难找了。

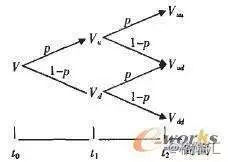

后来的1979年,科克斯(John C. Cox)、罗斯(Stephen A. Ross)和卢宾斯坦(Mark Rubinstein)的论文《期权定价:一种简化方法》(Option Pricing: A Simplified Approach)提出了二叉树模型(Binomial Model),用于期权定价。它所要求的数学基础比Black-Scholes公式少一点,因此我们的课本里一般把二叉树模型放前面。后文会介绍这些人。

斯科尔斯和莫顿一起获得了1997年的诺贝尔经济学奖。遗憾的是,布莱克却已在1995年离开人世,没能和他亲爱的伙伴们一起登上领奖台。

二、指数基金

从最早的巴契里耶,到后来的萨缪尔森,以及马可维兹、托宾、夏普开创的投资组合理论,都无情地指向一个结论:主动选股的无效。其理由,要么是股价无法预测,要么是你不可能战胜市场。你只需要跟随市场,也就是买入指数。

是骡是马,总得拉出来溜一下。

但是,说服第一批客户拿出真金白银,真的试水于指数投资,也并非易事。或许,这应该是一群很前卫、新潮的人才会干的事。然而,事实上,第一个吃螃蟹的人,却是一家以传统保守著名的商业银行,富国银行(Wells Fargo)。

富国银行成立于1852年,创始人是Henry Wells和William Fargo。开始是提供邮件和包裹递送服务,并为19世纪西部淘金热中的人们提供银行服务。他们的标识就是驿马车,在铁路时代之前,他们用马车运送着账面、黄金和客人,跨越美国西部的大漠,仿佛西部电影里的情节。这家银行是美国西部信贷业务的龙头企业,以保守、稳健的经营风格著称。

长期以来,这家银行的信托部门按照传统,为客户提供投资管理服务。所谓传统,就是证券分析师研究、拜访自己负责的公司,倾听华尔街传来的迷人故事,加些严肃分析,最后对投资经理提出操作建议。每个投资经理管理数百个小账户,上面还有投资委员会管理股票池。差不多就是我们目前日常工作中接触的那些事情。

然后,我们的主角出现了,这是一个叫麦奎恩(John Andrew McQuown)的苏格兰裔的美国人。他学工程出身,在西北大学念电机工程时,意识到当时刚发明的单晶体将改变世界,于是买了1600美元的德州仪器的股票,两年后卖出,拿到18万美元。当然,也不是一直这么好运气,1962年小股灾中赔了精光。

他改去美邦证券工作,并帮麻省理工学院的一个电脑程序员天研发一套股票分析软件,并租用了IBM服务中心的电脑。此时他接触了当时刚刚发表的那些新投资思想,于是拿着睡袋在IBM机房里没日没夜地做运算,大多时候算出来一堆废纸。IBM员工见了,觉得好奇,心想可以借助这个奇怪的人来推广他们的电脑产品。1964年1月,IBM安排麦奎恩去给他们的客户讲他的计划,听众中便有富国银行当时的董事长库克(Ransom Cook)。

于是,麦奎恩因为他的睡机房行为,得到了一个难得的机会,进入了富国银行。当然,不出所料的是,信托部门那些沿用传统方法的老员工,发出了强烈的反对声。麦奎恩先后找到了一些同盟,开始将这项工作推进下去。这个故事告诉我们,机会会在你想不到的时候出现,但抓不抓得住是你自己的事。

当时,进行类似尝试的金融机构并不少,就看谁先在业务上取得实质性突破。转折点出现在1970年,一位名叫舒威德(Keith Schwayder)的富二代从芝加哥大学硕士毕业后,回家加入自己家的家族企业塞姆逊特(Samsonite)。这哥们在大学时接受了一大堆新的投资思想,回来后发现自己家族企业的退休基金投资在几个主动管理的共同基金上,他简直不能容忍!他开始寻找能提供指数投资服务的机构,于是朋友给他介绍了富国银行。

1971年7月,富国银行成立了全世界第一只指数基金,其中600万美元来自塞姆逊特的退休基金。这只基金平均地投资于纽约证券交易所的1500只股票上。一开始并不顺利,比如频繁的调仓使交易成本惊人。1973年,富国银行又成立了一只指数基金,追踪标普500指数。这只新基金取得了不错的成绩。

在后来的几十年中,指数投资用实际业绩,和持续增长的规模,证明了它的成功。

三、量化投资

经过几十年的积累,投资思想和理论越来越完善,新的投资技术不断涌现。当然,所需的计算量也越来越大。那么,是不是可以让电脑自动来完成这一切工作呢?投资正在呼唤一次革命。

历史每到这样的关键时刻,总会有一个人物出来领导革命,这次是巴尔·罗森伯格(Barr Rosenberg)。他于1942年出生于一个颇具文艺范的家庭,父亲是加州大学伯克利分校的戏剧教授,母亲是位诗人。罗森伯格从小受到影响,热爱艺术和生活,对各种学科都感兴趣。他找了老婆也是声乐家。他自己则集数学家、哲学家、经济学家、医学者、证券分析家、一代金融宗师于一身,还是一个佛教徒,懂藏语。总之,就是文艺到爆的那种。我也尝试学过藏语,结果背字母就累得够呛。

当然,他对自己的评价则是一位计量经济学家。但他也谦逊地认为自己并没什么新意的贡献,他做的这些事情,前人没做只是因为那时候电脑等新技术不发达。他的求学经历却没那么丰富,几乎是为量化投资订做的。他于1963年获得加州大学伯克利分校学士学位,选修过统计学、经济学、数理经济学等;1965年获得伦敦经济学院硕士,主修数量经济学和计量经济学;1968年从哈佛大学获得博士学位,博士论文是随机分散参数模型,通俗地举个例子,讲的就是“所有股票会随着整个市场变动,但是每只股票对资讯的反应方式却各不相同” 。

他1968年去伯克利大学任教,继续着他的计量经济学研究,原本与证券投资关系不大。1969年,罗森伯格夫妇的文艺瘾发作,试图将一艘停放在旧金山湾的旧船改造成木屋,结果花费巨大,眼看就吃不消了,一度放弃。于是,他们觉得得想办法赚点钱……

是的,玩文艺,是得有钱的。我就深有体会,我为了能够拍摄和保护好更多的乡土建筑,我决定把证券分析这份工作做好。

于是,他在一位伯克利大学博士生麦金本(Walt McKibben)——此人就是个知名证券分析师——的建议下,开了投资资讯公司。麦金本同学还给他介绍了客户。后来还拓展了其他客户。这段时间,他开始深入研究马科维茨的投资组合理论,他开始使用电脑,分析大量的数据,开始研发管理投资组合业绩和风险的模型。

于是,罗森伯格在创业路上一发不可收拾。先后开办了几个公司,其中有著名的BARRA。当时这家公司开发了很多计算机程序,通过公司的各种数据,来估计公司的β值,这个倍受欢迎的结果当时被市场盛赞为“巴尔的超级贝塔值”(Barr’s bionic Betas)。他也任职过一些大机构,各种大客户接踵而至。此外,他还把他的模型用来帮医生分析用药结果。

取得成功之后,罗森伯格名声大噪,他采纳了老婆的建议,在加州的蒙特瑞半岛(Monterey Peninsula)办研讨会。听者如痴如醉,仿佛接受布道,他登上《机构投资者》杂志封面,身着红色长袍,坐在山顶,举手祈祷,身上散满花朵,被信徒们围绕(可惜我没找到这封面图)。

1985年,罗森伯格和三位合作伙伴创立了罗森伯格机构股票管理公司(Rosenberg Institutional Equity Management,RIEM),也就是后来著名的AXA罗森伯格。他们重新开发了组合管理和数据系统,包含了数千家美国和日本的上市公司,整理了大量的公司数据,而系统还会自动收报行情数据,调整投资组合。1990年,这家公司的资产管理规模就达到了100亿美元。

如今,我们身边也有小伙伴们还在努力地开发着量化模型,希望重现罗森伯格当年的辉煌。

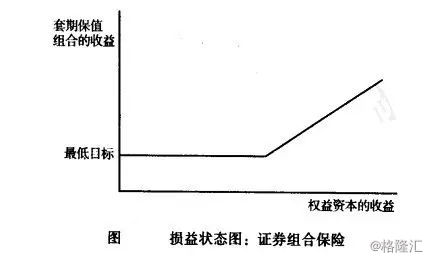

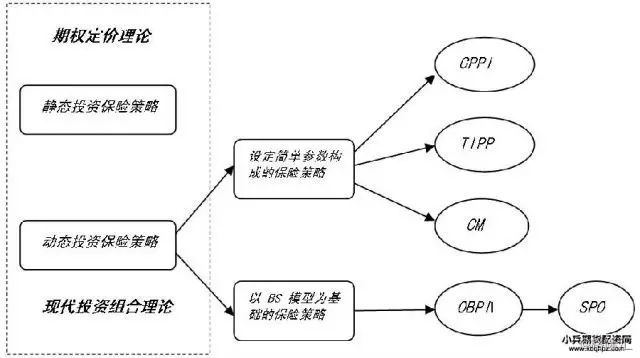

四、投资组合保险策略

投资是权衡了收益与风险的事情,但人总是爱贪便宜的,有没有只享受收益、不承担风险的好事呢?有,前文讲的期权就是。或者,换个角度理解,期权就是一份保险,付一笔保费(期权费),让自己不用承受风险。那么,有没有办法把整个投资组合做成这样子呢?

1976年9月,一位35岁的财务学教授雷兰(Hayne Leland)在一个失眠的夜晚想到了这事。他希望找到保单一样的工具,为股票的下跌保险。但想想又不对,保险是基于大数定理的,而股票跌起来是通通一起的。

最后,雷兰想到了看跌期权……但当时市场上并没有这货。但是,当时布莱克、斯科尔斯已经把股票、期权一起合成了无风险资产,那么雷兰相信用股票和无风险资产也能合成期权。因为,既然1+2=3,那么肯定也能实现3-2=1。合成期权(synthetic option),如今是金融工程的基本功。

我们用一个简单的例子来说明具体方法:

比如一个组合总资产100元,其中保费10元,要保本90元。组合的期限为1年,无风险资产的收益率是5%。

首先,配置85.71元的无风险资产,其余的14.29元买股票。1年到期后,85.71元的无风险资产加上5%利息后刚好是90元,以实现预期的保本价值(哪怕股票亏个精光)。

(如果考虑到那14.29元股票并不会亏得渣都不剩,总能剩个五块八块的,那么无风险资产可以少配五块八块,也就是股票比例可多配一点。此时,股票跌到一定位置时,及时止损)

85.71元就配置无风险资产,其余的配置股票。如果股市涨了,那么整个组合中股票的占比会提高,后面继续涨的话,组合表现会越涨越多。如果股市跌,则哪怕股票跌得渣都不剩,最后组合总能保住90元。

最后,这个组合就表现为:付10块钱保费(期权费),可享受股市上涨的可能,但不会承担下跌的风险。

换言之,这个组合是一个看涨期权。

雷兰在那个抢失眠夜晚的次日早上起来,觉得自己期权知识不足,于是他去找伯克利大学的同事卢宾斯坦(Mark Rubinstein),原因不但是因为卢宾斯坦老师数学和计算机都很强,还在于他为人正直,不会把雷兰的想法据为己有或泄漏出去。他俩其实是中学校友,来自西雅图的湖边中学,该校毕业的还有比尔·盖茨。雷兰本科毕业于哈佛,然后为了追随女友,去了伦敦经济学院读硕士,后来回哈佛读博士,学的是经济学。而卢宾斯坦和他的朋友们着手研究期权之后,也开发出了期权二叉树定价模型。

两人马上决定成立公司开展这个新奇的业务。两位君子先是为了让对方拥有更多股份而吵了半天,然后成立了雷兰·卢宾斯坦公司(Leland Rubinstein Associates),然后继续解决一些细节上的问题,开发计算机程序。1979年,他们开始销售,找各大买方发小广告——和我们现在做的事情类似。但由于产品太复杂,一开始营销效果并不好,于是他们引进了一位热擅长把复杂理论通俗解说的奇才做合伙人,他就是欧布莱恩(John O'Brien),公司改名为Leland O'Brien Rubinstein Associates, Inc.(LOR)。所以,把复杂的名堂说给大众听,是一项很重要的技能。

但是,LOR公司的投资组合保险策略牛刀初试,并不亮眼。1987年10月,股灾,他们发现股票卖不出去……或者是股价断崖式下跌,今天收盘于25元的股票,明早开盘就是22元。因为,投资组合保险策略的前提是流动性,而此时流动性已消失。这个策略失灵了,LOR公司业务也受到影响。

但是,股灾同样使人们意识到保险的重要性,吸引了更多专业机构和人士投入研究,投资组合保险策略产生了大量的新版本,反而使这个领域更为热闹了。在这些策略的支持下,保本基金开始发展。

后记

春节期间一直呆在浙中盆地中的老家,有点闲时就翻阅家中旧有的藏书,这次重读了伯恩斯坦的《投资革命——源自象牙塔的华尔街理论》,重温了波澜壮阔的现代证券投资思想史。因为此书已绝版,不太好找,我也不会借给你,所以我把书中梗概重新编写,发布出来与大家分享,最后形成了《证券投资思想的趣味简史》(上中下)三篇。

从中,我们可以看到,我们目前从事的证券投资事业,是如何从一片荒芜中开始,前人一步一个脚印,慢慢积累成眼前的理论思想高峰。1900年巴契里耶博士论文研究股价可预测性问题,而当时没什么人炒股;1952年,腼腆的可科维茨同学写完了投资组合理论的博士论文,在答辩时却被弗里德曼老师质疑:你写的是经济学论文吗?

如今的市场,仍然非常热闹。有些人信奉市场有效,只做指数投资;有些人相信自己的信息优势,勤于“勾兑”;有些人买入几个看好的个股,长期持有;有些人则高频换手,甚至有些人为此锒铛入狱。不少人依然对这些理论嗤之以鼻,比如柯比(Robert Kirby,任职于斯坦福大学商学院、资本守护信托公司)曾说:

现代投资组合理论只是个复杂高明的花招……用来让客户相信童话中的守护精灵还活着罢了!

这些人无所谓对错,且这些人全都不可或缺。如果所有人都信奉了同样的理论,那么市场的流动性何来?如果没有流动性,股市的功能就大打折扣。

这条路还没走完。无数市场专业人士和象牙塔里的研究人士,还前赴后继地投身于此。我们期待着,《证券投资思想的趣味简史》还会有更精彩的续集。而我们——从业人员——也将努力跟上前进的脚步。

最后,让我们感谢原书作者,伯恩斯坦(Peter L. Bernstein)先生(1919-2009)。先生已于2009年辞世,感谢他为我们留下这么多美好的作品。