下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

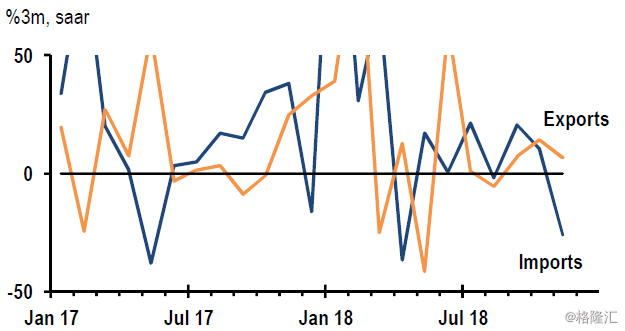

中国11月国际贸易量萎缩,主要原因是进口萎缩

要点:中国11月的国际贸易量收缩,虽然出口也有所放缓,但是更主要的原因是进口出现加速下降趋势。大宗商品价格下跌是进口下降的一个原因(因为原材料是中国进口的大头),但是也可能预示着国内消费需求有所放缓。

中国国际贸易量

来源: 中国海关

评论:特朗普总统的出口大计要黄

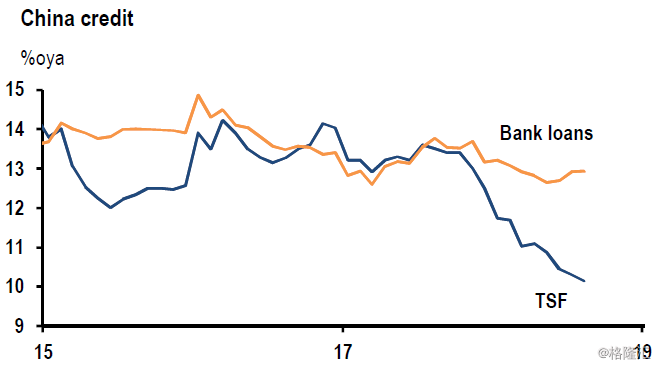

中国社会融资总量(TSF)增长放缓,但是好于市场预期

要点:受非银信贷规模减小和汽车销量下跌的影响,中国社会融资总量(TSF)增长在11月放缓至同比增长9.9%。放缓的主要原因是非银贷款放贷,银行贷款增长有所企稳,接近13%。另外,中国新车消费出现雪崩式下跌,十一月新车销量同比下跌(16)%,对社会融资总量放缓也起到一定作用。虽然增长放缓,但是摩根大通指出,十一月TSF (Total Social Financing)好于分析师预期。

中国信贷规模

来源: 中国人民银行

评论:咬紧牙关不吃止痛药

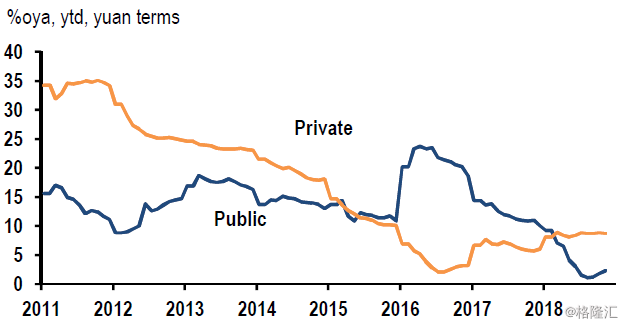

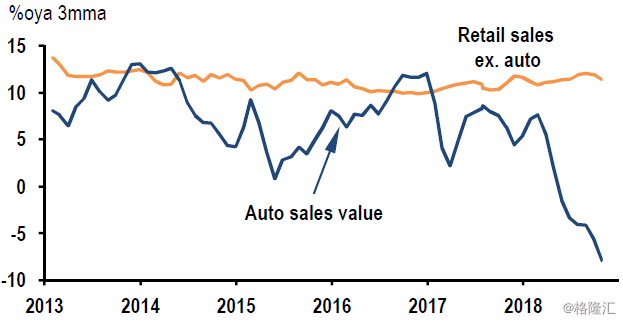

中国十一月固定资产投资企稳,零售消费略低于预期

要点:中国十一月公共固定资产投资触底反弹,私营固定资产投资保持稳健。社会消费总额同比增长8.1%,略低于分析师预期,但是去除新车销售,零售消费保持稳健。

中国公共和私营固定资产投资

来源: 中国国家统计局

中国零售消费趋势,总额和去除新车

来源: 中国国家统计局

评论:温总理说信心比金子贵重

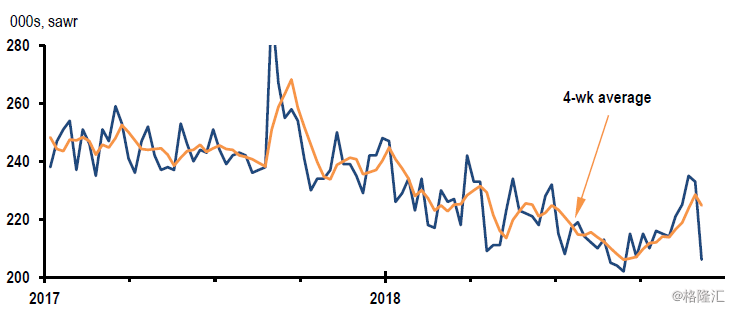

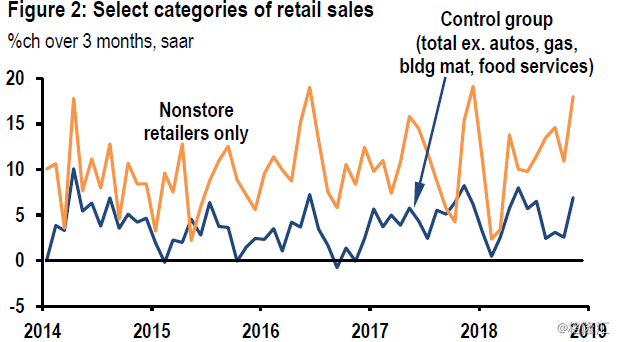

初次失业申请人数大跌,消费强劲:美国经济继续大放异彩

要点:美国最新的单周初次失业申请数在大涨后大跌,下跌29,000个达到206,000个,大大地超过了分析师预期。初次失业申请人数一般变动比较剧烈,但是四周平均值仍然保持上升趋势。同时美国零售消费强劲,尤其是在线零售消费增长尤其强劲。

美国初次失业申请数,单周和四周平均

来源:美国劳工局

美国零售消费增长

来源:美国国家统计局

评论:这下特朗普腰杆又要硬了

英国近期退欧可能性降低

要点:欧盟法院裁定,英国可以在3月29日前任意时间撤销其《里斯本条约》第50条的通知,无需与欧盟协商。英国首相梅随后宣布,英国政府将无限期推迟明日在议会举行的英国退欧公投。对此,摩根大通将英国近期退欧的可能性降至60%。

简而言之,英国有三个选择:(1)协议脱欧,(2)无协议脱欧,(3)留欧。无协议脱欧意味着脱欧之后不会有过渡期,对英国经济影响比较大。而协议脱欧在北爱尔兰问题,脱欧过渡期安排和英国内部政治等多个领域有不确定性。

评论:瞎折腾

中国起草《中国制造2025》替代方案,中美双方达成协议存在不确定性

要点:投行报告显示,根据媒体报道,中国很可能已经降低或者削弱了所谓中国制造2025里的措施。在动用国家力量支持科技进步的红线面前退了一步。投行认为即使这个让步是象征性的,美国也能够在贸易领域获得实质性进展以后鸣金收兵。

评论:要是鸣金收兵就好了

土耳其经济萎缩幅度略小于预期,内需疲软仍将持续

要点:受信心崩溃、市场波动加剧、银行贷款利率大幅上升和银行贷款下降的影响,土耳其GDP十一月同比下降了(4.3)%。虽政治紧张局势有所缓和,里拉已明显复苏,但在失业率上升、紧缩货币、政府削减预算赤字的环境下,经济衰退至少还会持续两个季度。

评论:就算土耳其也将在两个季度后见底

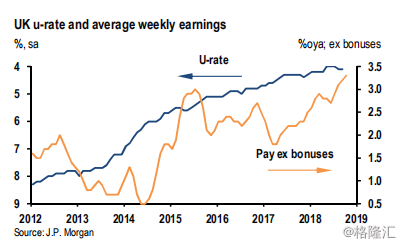

英国劳工成本加速增长,央行面临加息压力

要点:截至10月份的三个月内英国失业率保持在4.1%,就业率回升至1%,增幅增大,并保持稳定趋势。工人每周薪酬增长达到3.3%,创危机后新高。若英国不脱欧,预计英国央行将更频繁地加息。

英国失业率和平均每周薪酬

来源:英国国家统计局

评论:发达国家形势一片大好

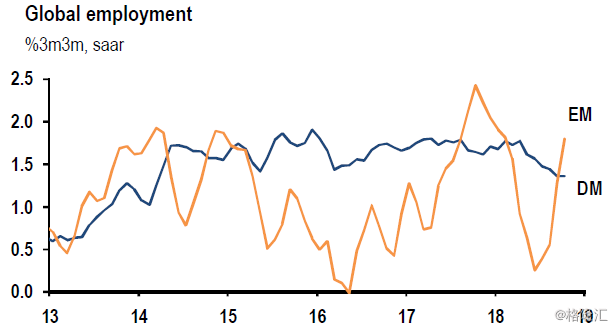

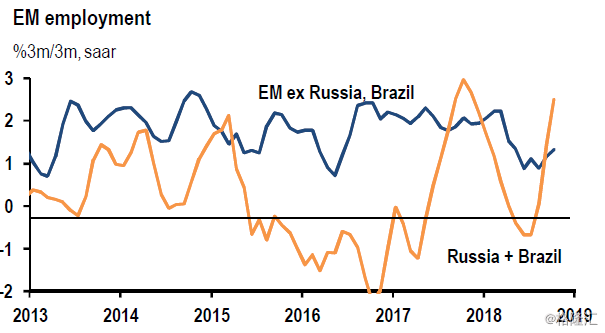

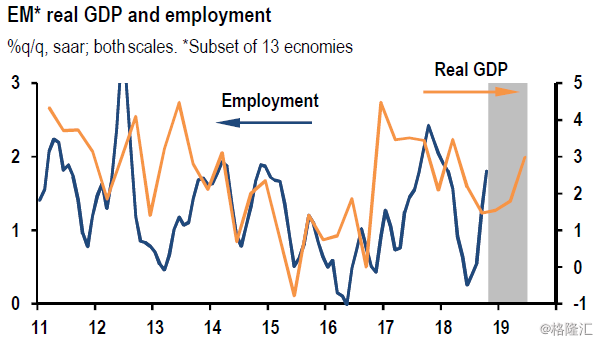

新兴市场就业总量反弹,预示GDP反弹在即

要点:新兴市场就业总量在今年年中几近停滞后最近几个月实现反弹,增长率达到1.8%。其主要原因是巴西和俄罗斯的就业增长强劲,而它们的体量比较大。但是发展中国家就业的反弹是广泛的,韩国、台湾、菲律宾、香港、匈牙利就业增长都很强劲,而墨西哥、智利和波兰的就业增长有所放缓。GDP增长与就业增长存在相当紧密的正相关关系,预示着美国降息之后资本会回流到发展中国家。

全球就业量 (EM=发展中国家,DM=发达国家)

来源:摩根大通

俄罗斯和巴西贡献了增长的大部分

来源:各国统计局

新兴市场实际GDP与就业量正相关

来源:摩根大通

评论:美国制裁伊朗,利好俄罗斯,美国不卖大豆给中国,利好巴西

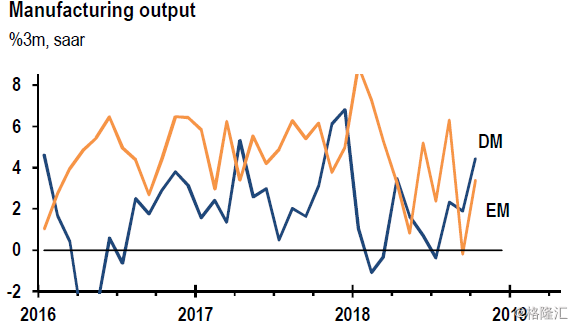

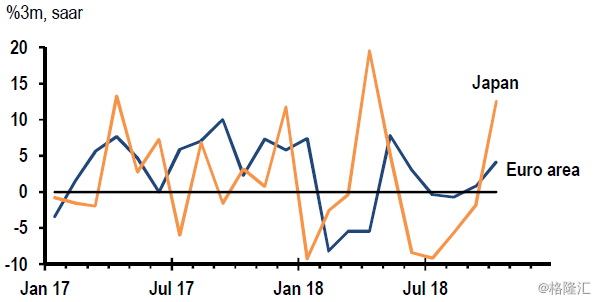

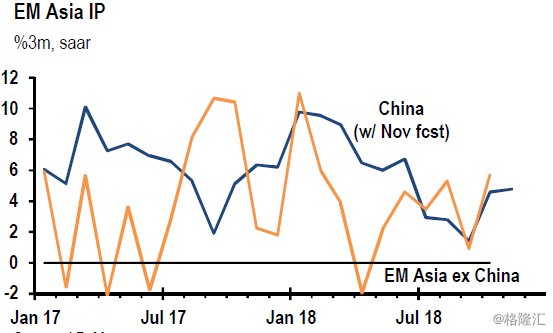

全球工业生产有望在第四季度反弹

要点:随着欧元区汽车行业走出低迷(因实行新的排放标准),日本自然灾害逐渐消退,10月份全球制造业产出增长0.6%,本季度全球工业生产出现复苏迹象。其中大多数发达国家实现了强劲的增长,德国的年化增长率为4.4%,美国为3.9%,欧元区为4.2%,日本为12.6%。相比之下,发展中国家市场工业生产增长较为微弱。中国的月增长率为0.4%,亚洲其他地区为1.8%,拉美和欧洲、中东和非洲新兴市场的年化增长率为1.9%。但是十一月发展中国家工业生产有望反弹。

发达经济体和新兴市场制造业产出

来源:摩根大通

欧元区和日本制造业产出

来源:摩根大通

亚洲发展中国家新兴市场工业产量

来源:摩根大通

评论:还是要跟以美国为首的发达国家搞好关系