下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王剑

来源:王剑的角度

一、理性预期假说

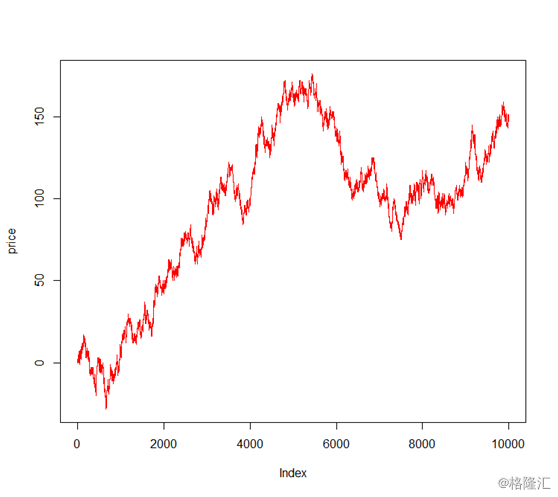

自1900年法国数学家巴契里耶、1933年考尔斯和他赞助的计量经济学会得出股价不可预测的结论后,后面几十年里,依然有不少学者继续对这个问题狠追猛打。其中,统计学家开始加入。

1934年,斯坦福大学的统计学家沃金(Holbrook Working)在《美国统计学会期刊》(Journal of the American Statistical Association)发表了《随机差分序列在时间序列分析上的应用》(A Random Difference Series for Use in the Analysis of Tome Series)。据说,沃金是个个性懒散、呆头呆脑、瘦骨嶙峋的家伙。该研究发现,虽然商品的价格画成图,还是有可辨识、可重复的特征的(这一点也是目前很多技术分析所依赖的基础)。但是,如果改用价格变化率,则呈现高度的随机性!

但这个研究领域依然冷清。过了近20年,1953年,英国的伦敦经济学院的统计学教授坎德尔(Maurice Kendall)在《皇家统计学会期刊》(Journal of the Royal Statistical Society)上发表了一篇题为《经济的时间序列分析》(The Analysis of Economic Time Series)。该研究分析了英国股市中几个重要行业的股票价格走势,以及美国的一些商品价格的走势,得出的结论,依然是:价格的序列数字好像在“漫游”(wandering)。

后来陆续有学者从事该领域的研究,并开始有人将研究成果推送给分析师群体(而此前的研究更像是学界人士的自娱自乐——或者说是市场人士不顾研究成果在自娱自乐——总之就是各玩各的),从而引起了讨论。

1950年代末,计算机的应用开始慢慢推广,为这项研究提供了技术支持。1961年,亚历山大(Sindney Alexander)在麻省理工学院斯隆商学院主办的《工业管理评论》(Industrial Management Review)上发表了一篇《投机市场的价格波动:趋势或随机漫步》(Price Movement in Speculative Markets: Trends or Random Walk),继续研究股价是否可预测。亚历山大发现,要想短线买入获利,你必须比别的投资者更早一步知道必要的咨讯。

最后,这些林林总总的研究成果,需要一个大师级的人物来为之集大成并发扬光大。这个人就是萨缪尔森(Paul Samuelson)。

我们认识他更多是因为他那本风靡全球的《经济学》教材,这本教材通俗易懂,但我们往往不熟悉他其他方面的卓越贡献。萨缪尔森出生在一个优越的牙医家庭,在芝加哥大学完成学业,然后先去哈佛大学任教,1940年又来到麻省理工学院。

他对股票市场一直有浓厚兴趣。当时所探讨的一个问题,是价值与价格的关系。当时一般都认为,价值(value)是隐藏在事物背后一种相对客观的东西,而价格总是围绕着价值波动。

但是,却从来没有人能够用很客观的标准来阐释、计算所谓的真实价值,从来没有!萨缪尔森用影子价格(shadow price)来描述所谓的真实价值,而每个市场参与者都基于自己的预期参与买卖行为,所形成的市场价格,则是这个影子价格的“最佳估计值”。

再从影子价格出发,萨缪尔森和他的追随者们继续思考,把经济学的理性预期假说引入了股票市场。

我们认为在市场中的人们,基于贪婪和理智的自利,将会把未来事件纳入考虑因素,就概率的意义来说,我们或许可以察觉到,这些不来的事件会把它们的影子投射在事件发生以前。

萨缪尔森为后续的有效市场假说埋下了伏笔,继续重创着立志于战胜市场的分析师们的自尊。当然,这一体系最容易受到质疑的地方是,人们真的是理性的吗?

二、有效市场理论

把萨缪尔森初步的有效市场想法发扬光大的,是意大利裔美国经济学家法马(Eugene F. Fama)。

法马于1939年出生在波士顿的乡下,家境贫寒。祖父母一大家子人从意大利移民来美国,他是家族移民至美国后的第一位大学生,靠半工半学读完大学,学校并不出名,是波士顿的塔夫兹(Tufts)大学。一开始学习法语专业,据说是受尽了伏尔泰的陈词滥调的折磨,于是大三时转攻经济学,遇到了一些对股票市场很感兴趣的老师。他原来的理想是当中学老师,但因为大学毕业后马上结婚生子,于是他面临了一个比较现实的任务:赚钱养家。

看完本文后,大家最后会发现,这些开创了证券投资学科前沿的大拿们,学什么专业的都有……

法马在上大学时为教授打工赚钱,研究股票价格波动,始终没找到能持续赚钱的交易法则。1964年取得芝加哥大学博士学位后,留校任教,同时继续学习着财务学、数学等知识。1965年1月他在《商业期刊》上发表了长达 70页的论文《股票市场价格的行为》(The Behavior of Stock Market Prices),得出了股价无法预测的结论。后来,这篇文章的简版先后在《财务分析师期刊》(Financial Analysts Journal)、《机构投资者》(Institutional Investor)上转发,受到学界和业界人员的广泛关注。这个事情告诉我们,对好文章来说,广泛转发非常重要!

经过一批批学界先驱的努力,他们的理论研究成果终于开始对市场上那些聒噪的从业人员有产了影响,两批人不再是各玩各的。

甚至,分析师这个群体,本身也是法马的研究对象之一。或者说,这些家伙就是市场的一部分,他们每天处理会计报表、访问管理层和行业专家、研判产业趋势、观察政治局势和货币政策。法马写道:

如果多数分析师能做好自己的分内工作……将有助于缩小实际价格和内在价值的差距,而且平均来说,可能迫使实际价格在内在价值改变时“立即”做出调整。……虽然这些有经验的分析师报酬优渥,但是他们却建构出一个市场,使基本面分析对于一般分析师和投资大众根本毫无用处。

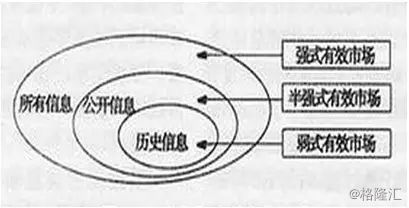

有效市场理论形成之后,法马还对其进行了测试,分别测试了他所定义的弱势有效(过去的价格信息不能预测未来)、半强式有效(所有公开信息都不能预测未来)和强式有效(哪怕独占信息也不能预测未来)。当时他的结论是:

我们必须承认,在弱势和半强式测试中,没有任何重要证据可以推翻有效市场假说……同时,在强势测试中,相反的证据也相当有限。

这是一个悲伤的故事。一个出身贫寒的大学生为了养家糊口来寻找炒股赚钱的方法,而结论却是没有这样的方法,技术分析、基本面分析不行,哪怕内幕交易也不一定行。他为此获得了2013年的诺贝尔经济学奖,走上人生巅峰。而我们这些分析师,却还在苦苦寻找赚钱的方法……

三、基本面分析

但是,每年终归是有那么一小撮人战胜了市场的。因此,有效市场理论并没有使大多市场参与者知难而退,他们都努力成为那一小撮成功者。因为,市场并不是始终那么有效的。

长期以来,基本面分析依然获得了很多人的信奉。这些追随者们始终相信,股票价格不完全是空中楼阁,它背后终归有一个相对客观的“价值”存在的,哪怕我们不能太精确地算出它,但还是可以以价值为比较基准,判断一个股价是过高还是过低。人们一直没有放弃寻找这一比较基准。

基本面分析最早的理论基础可以追溯至1900年费希尔(Irving Fisher)发表的《利息理论》(The Theory of Interest)一书。1938年,威廉斯(John Burr Williams)系统地提出了股票内在价值的分析方法,也就是我们目前仍在沿用的股息折现模型。

威廉斯在哈佛大学完成数学和化学的本科学业,1923年,转往商学院,开始学习经济预测和证券分析。毕业后成为了一名证券分析师。但他慢慢发现,想成为一名优秀的证券分析师,必然是一名非常好的经济学家。于是,1932年,30岁的他去哈佛文理学院攻读博士学位。在熊彼特的建议下,他选择股票内在价值为博士论文。他于1937年完成论文,竟然答辩前就直接去找地方发表了。但很多出版社编辑表示看不懂,最后哈佛大学出版社于1938年将其出版,书名为《投资价值理论》(The Theory of Investment Value)。威廉斯一点不谦虚地说,他是在建立一门学科。事实上好像也确实如此。

运用股息折现模型,首先要预测公司未来的股息,这其实非常困难。然后还要确定适当的折现率,这就更加困难了。所以,这一逻辑完美的理论,在实践中并没那么好用。尤其对那么未来成长高度不确定的公司,股息折现模型几乎无计可施,或者得出一个极其荒谬的结论。

差不多在同时,另一位基本面分析的开拓者格雷厄姆(Benjamin Graham)提出了一套有所差异的观点。格雷厄姆1894年生于英国伦敦,1岁时随父母移民美国纽约。他在哥伦比亚大学上夜校,白天则上班补贴家用,因为他家里在1907年股灾中损失惨重。1914年,他以优秀的成绩毕业,获得英文系、数学系和哲学系的教职邀请,然而他却采纳了校长的建议——去商界赚钱,后来成为了一名证券分析师。

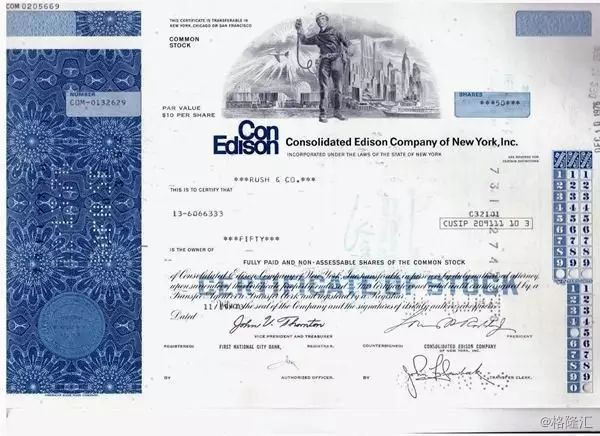

他对股票内在价值的思考,据说与一个经历有关。当时,爱迪生(Consolidates Edison)公司是一只热门股。外表上,这家公司的股息只占它旗下运营子公司盈利的一小部分,似乎非常稳健,而当时上市公司披露的年报非常简短。最终,格雷厄姆克服重重困难,到市政厅等地方翻阅公共事业的数据资料,发现爱迪生的运营子公司盈利非常可怜,为了支撑股价,已经把盈利分光。你或许会关心一个问题:市政厅的这些资料算非公开信息吗?不过,这问题和本文主题无关。

他后来提出,股票的内在价值,不能仅仅基于盈利或股息计算。甚至,内在价值不必非得是一个精确的数字,它可以是一个观念,是根据各项事实(资产、盈余、股息、前景等)来大致确定的一个东西。要综合诸多因素,最终判定这个股票的价格是否偏低。换言之,在格雷厄姆这里并不存在明确的定价公式,他确立的是一套看待价值的法则。

1934年,格雷厄姆与哥伦比亚大学教授陶德(David Dodd)合著的《证券分析》(Security Analysis),已然成为了投资界的圣经,后来一版再版,他也被业界尊为“证券分析之父”。时至今日,我们仍然有意无意地沿用着他的思想。

四、MM定理

同样是股票的内在价值这一主题,我们可以换个角度去看,那就是从它的发行者——公司的角度。

1957年12月,两位美国经济学家莫迪格里亚尼(Franco Modigliani)和米勒(Merton Miller)在美国经济学会的会议上发表了题为《资本成本、企业财务和投资理论》(The Cost of Capital, Corporation Finance and the Theory Of Investment)的论文,并于次年发表在美国经济学会的刊物《美国经济评论》(American Economic Review)上,提出了一系列观点,被后世称为“炸弹宣言”。

米勒于1943年毕业于哈佛大学,先后在财政部、美联储工作,感觉没有意思,就去霍普金斯大学(John Hopkins)念博士。1953年,开始在卡内基理工学院(Carnegie Tech)教经济史及财政学。在校长高薪的引诱下,1956年,刚生完二胎急需用钱的米勒转去商学院。

而莫迪格里亚尼则在1939年8月逃离纳粹当政的意大利,来到纽约。1941年,在纽约的社会研究新学院(New School for Social Research)拿到博士学位,这学院吸引了很多从欧洲逃避纳粹迫害的人才。莫迪格里亚尼几经周折,最后于1952年加入卡内基理工学院。

在莫迪格里亚尼和米勒合作的经典论文中,他们提出了以他们姓氏首字母命名的MM定理,我们一般俗称“美眉定理”。其观点包括:公司价值与其资本结构无关,公司的财务总监问银行借或多或少的贷款,都不改变公司价值。

其实这一观点并非他们首次提出,此前已有学者有类似观点。但是,莫迪格里亚尼和米勒无色地引进了“套利”的思想,证明了自己的结论。具体为:

A公司发行6000万元普通股,又借入4000万元债券(年利率5%);

B公司则发行有1亿元的普通股,无借款。

两家公司都赚了1000万元。A公司的股东全拿到,而B公司则要先付掉200万元的利息,剩下800万元才是股东的。

假设此时,A公司的股票市值是1亿元,而B公司的股票市值则是7000元(超过他发行时的6000万元)。这就会出现套利机会。

如果一个投资者原来持有1%的B公司股票,他可以先将其卖出,拿到70元,然后按5%借入30元,凑够100元,买入了100元的A公司股票。一年终了,A公司股票为他赚了10元钱,付掉1.5元利息后,他能赚到8.5元。而如果他继续持有B公司股票,则只能赚到8元钱。他通过套利行为,多赚了0.5元。

如果所有套利者都这么做,那么会压低B公司股价,抬高A公司股价,直至套利机会消失。

后来,有人说,“无套利均衡”理念的出现,是使现代金融学开始独立于经济学(经济学里用的是“一般均衡”),也促使了后来金融工程学的出现。因此,这是一个里程碑式的成果,继马科维茨等人将股票投资引进经济学殿堂之后,莫迪格里亚尼和米勒又把金融学缔造成了经济学这个“社会科学皇冠”上的明珠。

但对很多CFO来说,这MM定理真是一记闷棍。我的第一份工作就是公司的财务分析师,里面有一条职责就是公司的融资分析。虽然我任职的那几年公司没融过一分钱,但MM定理却从原理上推翻了我的一项职责的必要性。

MM定理的另一个结论,是公司分不分红,都不改变公司价值。其分析方法仍然是使用无套利均衡。这同样抵触了大众的直觉!

当然,莫迪格里亚尼和米勒最早的研究也是无摩擦市场,仿佛是加利略的无摩擦物理世界。现实中,纳入了税负、财务风险等因素后,结论有所改变。但他们的研究成果已经抛了出来,对现实已经造成了深远的影响。1985年,他们获得了诺贝尔经济学奖。

五、风险溢价

至此,先驱们已经取得了丰硕的成果。马科维茨、托宾、夏普等人建立了投资组合理论,萨缪尔森和法马奠定了有效市场理论,威廉斯和格雷厄姆开创了基本面分析。但是,基本面分析中所用到的风险(比如,它存在于股息折现模型中的分母里),却没被精确计量。虽然马科维茨提出了用收益率的波动的方差来代表风险,但也没解决问题,因为它不能当折现率用。

这项专注于风险的事业,开拓者之一是特雷诺(Jack Treynor)。他先是在哈佛大学上学,纠结于物理还是数学专业之间。朝鲜战争退伍之后,再回哈佛大学专攻企业财务和会计。毕业后在波士顿一家顾问公司任职,管理耶鲁大学的基金。这段时间他一门心思地想搞清楚,在给资产定价时应该如何设定折现率。后来,他的研究引起莫迪格里亚尼的注意,他把特雷诺介绍到麻省理工学院来继续研究。

特雷诺认为,投资人之所以持有风险更高的资产,肯定是因为预期能获得比无风险资产更高的收益。这多出来的收益差,他称之为“风险溢价”。为计算这一风险溢价,他取得了一些重要的成果,可惜因为他的数学基础差了点,最后麻省理工学院的莫顿(Robert C. Merton)引进伊藤引理才解决了这一问题。对此,我一想到我数学那么差,就感觉坐立不安。

几乎同时,夏普也攻克了风险溢价的计算问题。他的方式是引进一个“系统性风险”的概念,并用字母b代表(后来华尔街人士改用希腊字母β)。他用b表示某一项资产相对某个最优组合的相对波动程度,因为他认为这就是对该项资产的风险的最佳定义。

这个目前已经被市场人士广泛接纳的β值,在诞生之初可并没受到什么欢迎,质疑声不绝。有人声称:

拥有数学和电脑背景的学者……认为他们能够精确地定义风险水准到小数点后第五第六位,为根本就是一场骗局!……β值终究是风行一时的上花招罢了。……我们应该把这些骗子赶出我们的神圣殿堂。

除了系列性风险,夏普还定义了非系统性风险,即企业本身特异性情况导致的风险。

夏普继续沿着他那引市场人士恼怒的路子走下去。高β值的股票,需要有更高的取其收益率才令人愿意持有,如果预期收益率太低,不足以补偿风险,则会被卖出,直至预期收益率足够;低β值的则相反。最终,市场会达到一定的均衡,即所有股票的预期收益率经风险调整后,是完全相等的!没有一个组合能比这个均衡市场的组合更为高效,你只需要买入“整个市场”,然后把分析师和投资经理们全都遣散。

最后,夏普形成了著名的CAPM理论,经过精心修改后,于1963年投稿到《财务学期刊》,后经数次修改和主编几度易人,1964年9月才发表。CAPM后来还有了延伸,1976年宾州大学罗斯教授提出了APT(Arbitrage Pricing Theory)。而特雷诺的研究成果则是于1965年发表在《哈佛商业评论》(Harvard Business Review),之所以选择这么一个非学术性期刊,特雷诺说是希望能为他当时任职的顾问公司带来业务……

您对公司业务这么上心,是不是该给您多发点年终奖啊?我一想到我工作后还往学术期刊投稿,一点不为公司业务着想,顿时羞愧难当。

尽管有很多市场人士对此质疑,但正如我们所看到的,CAPM和其他成果已经开始被市场人士接纳。原本是学界的自娱自乐的理论研究,最终还是对投资实践展现出了它无穷的魅力。