下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

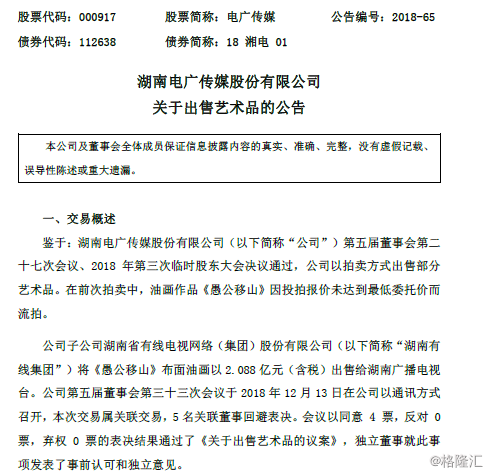

12月14日晚间,湖南电广传媒发布公告称,旗下子公司湖南省有线电视网络股份有限公司将《愚公移山》布面油画以2.088亿元(含税)出售给湖南广播电视台。

(来源:公司公告)

(来源:公司公告)

消息一出,网友们炸锅了,纷纷评论道:这就是中国上市公司!

不过,从二级资本市场的角度来看,似乎对于电广传媒卖画避免ST的做法,表示欢迎。截止发稿前,电广传媒上涨0.22元,暂报6.5元,涨幅超3.5%。

(行情来源:富途证券)

(行情来源:富途证券)

《愚公移山》真值2亿?

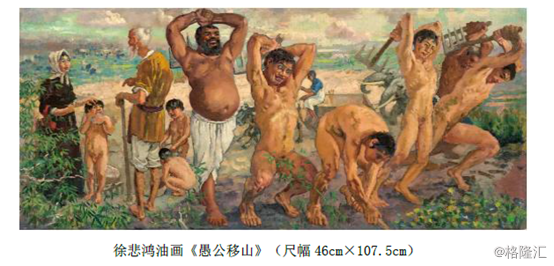

据电广传媒公告显示,此次出售的标的为徐悲鸿的《愚公移山》,该作品创作于1940年,为布面油画,画作尺幅为46cm×107.5cm。

电广传媒称,徐悲鸿的《愚公移山》是炮火中幸存的画作,不仅是徐悲鸿油画生涯的高峰,也是中国民族救亡史的重要注脚,展示了徐悲鸿作为现实主义绘画大师在中西绘画融合上所取得的巨大成就。

再来说说这幅画是怎么来的,是于2007年斥资2800万买来的。

据公告披露,该幅画是电广传媒于2007年通过北京瀚海拍卖有限公司组织的拍卖取得,最终取得价格为2800万元。2018年5月21日,电广传媒与子公司湖南有线集团签订《资产抵债协议》,约定将徐悲鸿的《愚公移山》抵偿公司所欠湖南有线集团债务。故目前该画的所有权人为子公司湖南有线集团。

现在,电广传媒遇到经营危机了,油画一卖,真的是赚得盆满钵满,10年接近10倍收益。在此次成交之前,《愚公移山》还流拍过一次。

2018年6月,湖南有线集团将《愚公移山》委托中国嘉德国际拍卖有限公司拍卖,约定最低成交价为1.9亿元。6月18日,《愚公移山》在嘉德艺术中心公开拍卖,起拍价为1.2亿元,现场买家纷纷举牌,并有电话委托买家加入,当买家举牌到1.89亿元的时候,再无买家举牌。最终因举牌价未达到委托最低成交价,导致该幅画未拍卖成功。

流拍之后,电广传媒与湖南广播电视台进行合作,拟将油画出售给湖南广播电视台。

而两家公司则为关联公司。电广传媒是湖南本土国企,其第一大股东为湖南广电网络控股集团有限公司,持股比例为16.66%,湖南广电网络控股集团有限公司背后为湖南省国有文化资产监督管理委员会。

(来源:Wind)

(来源:Wind)

对此,吃瓜群众对于价值超2亿元的《愚公移山》,质疑油画真的能值这么多钱吗?还是为了扭亏,左手到右手的套路呢?这个或许只有交易所下达关注函去关心了吧!

(来源:微博截图)

(来源:微博截图)

电广传媒除了拥有湖南全省有线电视网络业务以外,还运营着长沙世界之窗、圣爵菲斯酒店、金鹰城置业等文旅项目,涉足了包括广告代理、高铁自媒体广告、电影电视剧制作发行业务,此外,电广传媒也做创业投资、艺术品投资、新媒体并购投资,旗下机构包括达晨创投。

值得一提的是,电广传媒作为一家影视传媒公司,高端收藏品不在少数,整体规模已逾10亿元。

据公开资料显示,电广传媒自2006年起开始筹划并逐步运作艺术品投资业务。今年8月的评级报告显示,截至2017年底,电广传媒存货31.43亿元,较年初增长6.44%,变动较小;公司存货由库存商品(14.44亿元)和经营性艺术品(10.01亿元)构成。公司经营性艺术品主要为清朝家居古玩以及徐悲鸿、齐白石、李可染、傅抱石等名家字画。

阻止被ST的举措

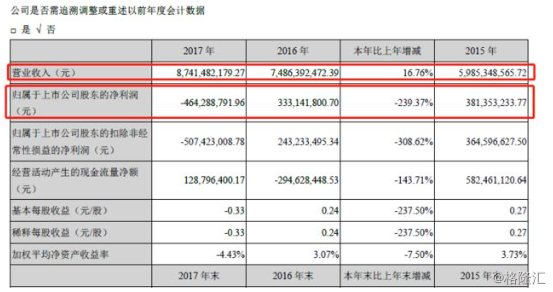

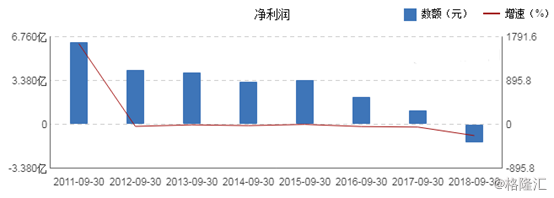

2017年,电广传媒总营收增长16.76%,达到87.41亿元,不过净利润则滑铁卢式下跌239.37%,由2016年盈利3.33亿元转变为亏损4.64亿元。这也是电广传媒在近10年内首度扭赢为亏。

(来源:公司2017年财报)

(来源:公司2017年财报)

去年巨亏了,今年前三季度业绩颓势不改。据今年三季报显示,前9月营业收入73.5亿元,同比增长25.29%;归属于上市公司股东的净利润-1.35亿元,同比下降223.1%。

再不采取措施,就要被带ST帽了。此次转手《愚公移山》,电广传媒这一卖就能获得约2亿元收入,已覆盖今年前三季度的亏损。

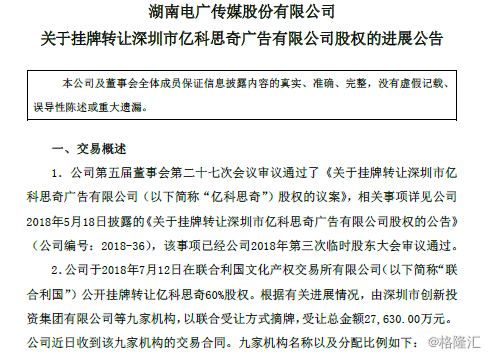

除了卖画,电广传媒还在卖旗下控股子公司的股权。2018年7月12日在联合利国文化产权交易所有限公司,公开挂牌转让亿科思奇60%股权。根据有关进展情况,由深圳市创新投资集团有限公司等九家机构,以联合受让方式摘牌,受让总金额2.763亿元。

(来源:公司公告)

(来源:公司公告)

背后折射传媒业寒冬

2018 年是影视行业监管的大年,在演员纳税和薪酬、内容审查制度和 题材把控方面均有重要政策推出,对行业的影响较大。

电广传媒欲靠卖画扭亏或许只是今年来传媒板块表现欠佳的一个缩影,背后折射的更是传媒业的寒冬。

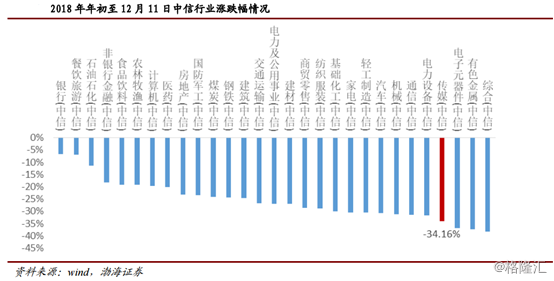

渤海证券研报显示,截至12月11日,沪深300指数下跌21.61%,文化传媒行业下跌34.16%,位列中信29个子行业倒数第四名。其中,平面媒体版块下跌 25.87%,广播电视下跌 33.65%,电影动画下跌 37.88%,互联网下跌 33.62%,整合 营销下跌 41.49%。

而在利润方面,在传媒板块143家公司2018年前三季度行业营收同比增长幅度为11.41%,归母净利润同比增速为-0.43%,扣非归母净利润同比增速为-4.26%,行业营收增速与前几年相比有所回落,而利润增速则回落明显,尤其是扣非归母净利润增速已经连续四个季度均为负值。而主要原因是行业内生增速乏力,而且板块外延并购效应减弱,叠加商誉及应收账款的减值。

实际上,自2016年以来,传媒行业的估值水平就处于一个较长的回调通道当中,目前来看各板块的PE中位数均处于20倍左右, 较沪深 300 的估值溢价率约为 190.48%,绝对估值和估值溢价率持续处于低位。