下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王剑

来源:王剑的角度

大家都是吃证券投资这口饭的,今天来聊聊我们耳熟能详的那些证券投资思想和理论是怎么来的。这是一部通俗的证券投资思想演进史,基于伯恩斯坦(Peter L. Bernstein)的《投资革命——源自象牙塔的华尔街理论》(Capital Ideas: The Improbable Origins of Modern Wall Street)一书编写而成。我只是稍微添油加醋一下,我不是作者,只是编者。

一、股价可以预测吗?

首先的首先,对于任何一个新进入二级圈的人——不管是专业的分析师、投资经理还是普通股民——来说,都有一个终极问题无法逃脱:

股价可以预测吗?

1900年,法国的一名年轻的数学家巴契里耶(Louis Bachelier)在巴黎索邦大学(Sorbonne)完成了博士论文《投机理论》(The Theory of Speculation),尝试用数学工具解释股票市场的运作,其研究对象是当时的法国股市。我们并不知道他本人有没有参与股市投资。

他在论文中提出:

市场价格同时反映过去、现在和未来的各种事件,但是这些事件通常和价格变动并不存明显的关系……人为因素也会产生干扰,交易市场会根据本身的变动进一步产生反应,当前的价格波动不仅仅是先前价格波动的函数,同时也是当前状态的函数。决定这种波动的因素,其数目几近无限大,因此不可能期待用数学公式进行预测……交易市场的动态变化,绝不可能成为一门精确的科学。

很显然,作者鲜明地指出,股价是不可预测的。但他也仍然尝试用一些数字方法描述市场的波动——注意,是描述,不是预测。这又为后来的股价布朗运动、随机游走等观点奠定了数学基础,也为后世的有效市场假说埋下了伏笔。

然而,可能是由于炒股的人实在太少了,巴契里耶的论文根本没引起什么注意,他也没拿到“特优”成绩,而这是当时博士毕业生混进法国学术圈所必需的。直至1954年,统计数学家萨维奇(Jimmie Savage)在芝加哥图书馆翻阅资料时意外翻到这个文献,然后他马上去和其他经济学家讨论,其中就包括萨缪尔森,巴契里耶才被世人重新想起。这个例子告诉我们,即使有好的成果,有效推送也很重要。

但是,其实在巴契里耶发表著作前,人们一直在尝试预测股价。1882年,华尔街几个从事财经新闻或银行工作的年轻人道(Charles Dow)、琼斯(Eddie Jones)和伯格斯特拉瑟(Charles Milford Bergstraesser)创办了一家新闻公司,因为第三位朋友的姓氏实在是太冗长了,所以公司名定为道琼斯公司(Dow Jones & Company)。另一说法是他是后来加入公司的。公司为客户推送行情资讯,差不多就是现在我们电脑里那些行情软件所做的事情,只不过技术手段更为原始。

1884年他们推出工业平均指数,作来衡量股市整体走势。1885年他们把《午后新闻简讯》改为《华尔街日报》,道作为主笔,天天在上面发社论。

大致是这段时期,他慢慢形成了对股市趋势的一些想法,比如:

如果股价的趋势开始启动,则将会持续下去,直到市场本身透露出信号,显示这个趋势的动能即将消失,并将要反转,此时趋势才会结束。

这些思想在道离世后被称为“道氏理论”,民间也戏称“数浪”。但其实,他本人从来没有声称这是用来预测股价的。

1902年,道的继任者,《华尔街日报》的新任主笔汉密尔顿(William Peter Hamilton)继续每天写社论,并运用道氏理论,于1927年开始连续多次提醒即将到来的股市大崩溃!最后一次预测是其1929年10月21日的《潮流的逆转》一文,4天之后,股灾来临。不久后的12月9日,汉密尔顿辞世,仿佛是泄露了天机而被老天收走。

一位名叫考尔斯(Alfred Cowles)的美国富二代在这次股灾中损失惨重。其实,这个严谨的家伙从1928年开始产生一个想法,就是跟踪当时多家投资服务公司的绩效。其实,在当时,还是有很多人通过道氏理论赚钱的。而考尔斯跟“股价能否预测”这一问题杠上了,但他作为业余选手,不知从何研究。于是经朋友介绍,他联络上刚刚成立没多久的计量经济学会(Econometric Society),他给了学会大笔的赞助,资助其创立刊物发表成果,自己也参与其中,开始研究预测指标能否预测股价。现在计量经济学会及其刊物已成全球经济研究的权威,这有考尔斯的重大功劳。

最后,他们通过对数量庞大、来源多样的投资建议进行了统计分析,最后没有发现他们选股的业绩比随机选股要好。这句话后来被表达成:

没发现他们选股和大猩猩选的有什么区别……

可是,如果真是这样,我们证券分析师怎么办呢?虽然面临一大堆统计数据的铁证如山,我们似乎又很难反驳。但是,至今依然有很多猛士为这个终极问题前赴后继地努力着。

二、投资组合理论

1950年代,因为有着股市大崩盘和经济大萧条的记忆,股票投资并不是什么受人待见的事情,学术研究也不关注这个领域。因此,一位名校的博士在读生,如果想选股票投资作为博士论文选题,是要有特别的勇气的。

这位很有前途的博士生就是马科维茨(Harry Markowitz)。这是一位眼神温和、说话轻声细语、略有迟缓、从小读达尔文《物种起源》的腼腆少年,进入芝加哥大学后开始学经济学。有一次他去找他的马查克(Jacob Marschak)老师,在马查克老师办公室外等候时,马科维茨和一名自称股票经纪人的中年男子闲聊,这位大叔建议马科维茨以股票市场为主题。马科维茨竟然欣然接受这一建议,并得到了马查克老师的支持。当然,马查克老师的具体支持方式,是为马科维茨介绍了另外一位老师,因为他说自己并不懂这主题。

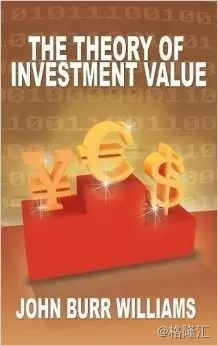

这位新的指导老师是芝加哥大学商学院的凯彻姆(Marshall Ketchum),据说芝加哥大学是为数不多的商学院与经济学院相处融洽的学校。他让马科维茨去图书馆借阅一本《投资价值理论》(The Theory of Investment Value)。

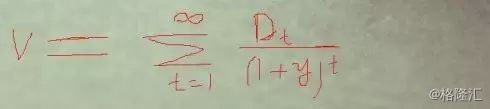

这是一本1937年的博士毕业论文,作者是哈佛大学的威廉斯(John Burr Williams),文中提出了著名的股息折现模型,即通过预测股票未来的股息,以及股息的预测准确度,用来估计股票的内在价值。我们会在后文再提到基本面分析这回事。

马科维茨觉得这本书有趣极了,但他马上发现了一个问题:按照威廉斯的理论,我们能找到最具投资价值的那只股票,并重仓之。可现实中,大家都是买着一堆股票……

某一个午后,马科维茨在图书馆里突然想到,人们不仅仅关心收益,还关心风险。

1952年,马科维茨完成了他那著名的14页的论文《投资组合选择》(Portfolio Selection)。在这篇论文问世之前,人们并不是没意识到投资风险和组合投资这两个事情,只不过是用一些朴素的经验来表达:

不入虎穴,焉得虎子。意思是,人们为了博取一定收益,愿意承受一定的风险。当然,入虎穴不一定是为了得到虎子,也可能是为了逃票。

不要放鸡蛋放在同一个篮子里。意思是要分散风险。

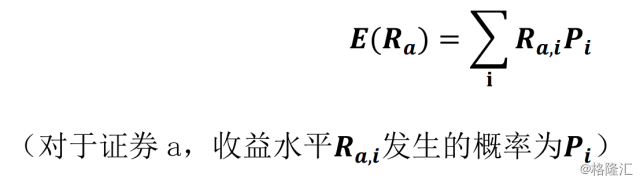

而马科维茨首次实现了用科学的范式来描述、分析这些朴素的观念。他先计算股票的预期收益率:

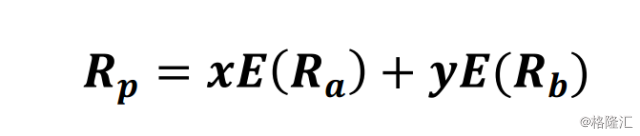

然后按组合中股票的权重,得出组合的预期收益率(Rp):

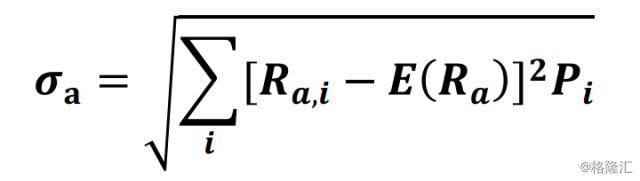

他又得计算各股票的风险,他将风险定义为股票的收益率波动(个股收益率偏离预期收益率)的方差(或标准差)。

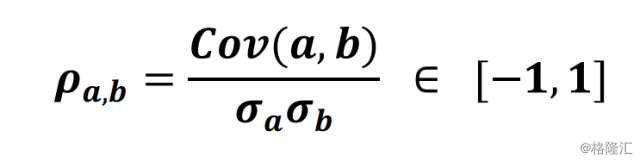

然后,再计算出组合的整体风险。它不是个股风险(标准差)的加权平均,而是要考虑个股之间的相关性,用协方差来表示。

协方差除以两个个股的标准差,就得到相关系数。相关系列小于1时,两只股票的组合投资,其风险就能下降。

本文的重点并不是投资思想和理论本身,所以到此为止,其余的大家继续翻教材吧。我们接着说马科维茨。

后来,马科维茨终于要接受他的博士论文答辩。正在美国经济学术圈里冉冉升起的弗里德曼是答辩委员之一。才说了五分钟,弗里德曼老师就对马科维茨说出了那句载入投资学史册的话:

我看不出你的数学有任何错误,但我有个疑问,这不是一篇经济学论文,因此我们不能授予你经济学博士学位。这篇论文不是数学,不是经济学,甚至不是企业管理的论文。

马科维茨战战兢兢地坐在那又听了一个半小时的抱怨,他的内心肯定是崩溃的,最后带着深深的挫折感离开研讨室,在外面等候。又过了五分钟,马查克老师出来,跟他说:“恭喜你,马科维茨博士!”

三、分离定理

但是,当时的人们会使用组合投资,但却不会真的去计算组合中各只个股的预期收益率、方差等。一方面,这些因素可以说是瞬息万变的,几乎没办法纳入到模型里。更重要的是,当时的计算机实在是太昂贵了。我也是熟练掌握了Excel成为一名大表哥后才做过这个事情。

还有另外一个问题,就是各个投资人各自风险偏好不一,比如,退休大妈和刚刚升职的职场新人,是不一样的。那么在无数个组合中,要选一个最适合自己的,这也不是什么容易的工作。

这些都是马科维茨留给他自己和后人的问题。

但是,托宾(James Tobin)在1958年2月的《经济研究评论》(The Review of Economic Studies)上发表了一篇名为《流动性偏好作为处理风险之行为》(Liquidity Preference as Behavior Toward Risk)的论文,证明了这些冗长的计算和纠结的选择,有些是可避免的。

托宾于1940年毕业于哈佛大学,获硕士学位。珍珠港事件后他光荣入伍,加入海军,保家卫国,跨过大西洋参加了欧洲战场。战后回哈佛大学读博士。毕业后任教于耶鲁大学,成为了一位著名的经济学家。

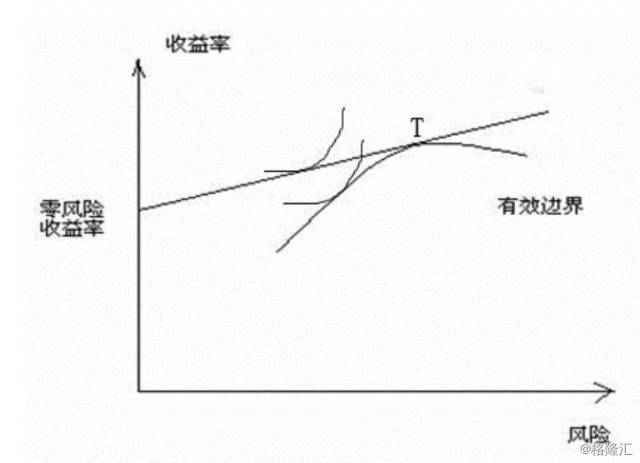

托宾在马科维茨的投资组合理论基础上,新加了一项无风险资产。于是,马科维茨那套计算量繁重的选股过程,被分离成了两个步骤:

首先,在所有的股票之中,选出一个风险—收益最佳匹配的组合,即超级效率投资组合。

然后,再把这一最优的组合(下图中的T),与无风险资产做一个配置。

这就是分离定理。还可以用一个通俗的例子:

在过往,我们会为保守的投资者——比如跳广场舞的退休大妈——推荐风险较低的股票,凑成一个组合,然后为事业正在上升的年轻人推荐高风险股票的组合。但根据分离定理,投资顾问不需要为不同人构建不同组合,他只要找到市场上那个最优的组合,然后再根据客户的不同风险偏好,把这个最优组合与无风险资产做一个配置。甚至,对于风险偏好极高的客户,其无风险资产的配置比例可以是负数——即借入资金,杠杆投资于最优的组合。

通过引进无风险资产,托宾找到了风险—收益效率比马科维茨更高的组合。但是,他仍然不能逃脱一个工作,就是通过繁冗的计算,找到超级效率投资组合。可那时的计算机真的是太贵了,不要说买,就是去机房租用一下,都很贵。

四、资本资产定价模型

1960年,有人给马科维茨介绍了一位名叫夏普(William Sharpe)的年轻人。这位年轻人的求学之路经历了些周折。他于1951年进入加州大学伯克利分校学医学,随后马上发现自己并不喜欢科学,就转至加州大学洛杉矶分校改读工商管理,然后又发现自己不喜欢会计学,于是改读经济学,学成了本科和硕士研究生学业。1960年,他以转移定价为选题,完成了约60页的博士论文初稿,结果被他导师退回,称“没有什么内容可言”。这对他是个很大的打击。幸好经另一位教授的介绍,夏普认识了马科维茨,从此人生轨迹得到改变。

当时,马科维茨在一家名叫兰德的智库做研究工作,不是加州大学洛杉矶分校的教授,经夏普向学校申请,学校同意了由他在马科维茨指导下完成博士学业。于是,马科维茨指导夏普继续他的投资组合的研究,包括如何简化那些繁冗的计算等内容。

马科维茨原来的模型里,是每两只股票之间都需要计算“相关性”。夏普则认为,会有那么一个因素,是所有的股票都与之发生相关关系的。毫无疑问,这个因素就是整个股市的波动。一只股票的涨跌,一部分是它自己的原因,而很大一部分则是市场整体涨跌。

1963年1月,夏普在《管理科学期刊》(Management Science)上发表了《投资组合分析的简化模型》(A Simplified Model for Portfolio Analysis)一文。他又沿着这些想法走下去,最后于1964年得到了他最重要的成果:资本资产定价模型(CAPM)。而从这一模型出发,得出了一个可怕的结论:那个托宾理论中所谓的“最优组合”,其实就是股市本身!因为,市场组合就是所有收益与风险均衡后的状态。换言之,没有人能打败市场,分析师群体又突然躺枪。

夏普还有项贡献,则是非常积极为投资组合工作引进计算机。当然,或许是被迫的,因为那计算量显然太大了。

至此,在以马科维茨、夏普等学者的贡献下,股票投资从一个不受待见的事情,终于纳入了经济学的研究领域,登上学术圈的大雅之堂。换言之,如今,亲戚们觉得我们从事的这份股票工作还算体面,很大程度上是归功于马科维茨、夏普等前辈。

1990年,马科维茨与夏普一起获得了诺贝尔经济学奖。