下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:罗永峰

来源:建投策略研究

正文:

尊敬的各位投资者大家上午好,很荣幸跟各位投资者分享一下我们的策略专题,沪伦通中的投资机遇和挑战。为什么要做这样一个专题?首先,我们紧贴市场热点,预计今年12月底沪伦通要正式揭幕。其次,此前我们的大类资产配置局限在境内的投资资产,比如境内买房买股票,但是这次沪伦通的推出后,允许投资者投资于英国市场上市标的。我这次的分享主要分为四个方面的内容,首先是为各位投资者介绍一下什么叫存托凭证,其次介绍一下伦交所的情况,接着介绍一下沪伦通的运行机制和机遇与挑战。

存托凭证是一种可转让的,由存托机构参与,并由境外发行人发行的代表一定数量股份的有价证券。在中国,存托凭证当前属于金融项目中的证券投资类,在一些新兴市场国家,资本项目没有完全开放的情况下,这个是一个有限度允许国内居民投资海外公司股票的过渡安排。具体怎么操作呢?我们以首家沪伦通GDR华泰证券为例,假设它先发五亿股的基础股份,为了方便说明,我们假设转换比例是一比一,一个股份对应一份存托凭证。然后我那个投资者从发行机构那里买到这样一份存托凭证,我买到的存托凭证就是间接地拥有了一份华泰证券股票的比如他分红我拿分红,他涨一块钱我理论上存托凭证也涨一块钱。

举个例子,英国的一个投资者Mr.White买华泰证券的GDR,华泰证券一旦分红,比如他分八毛六,对应上英国那边的0.1英镑,我就能收到0.1英镑。假如说华泰证券涨了八毛六,存托凭证理论上也应该涨八毛六。

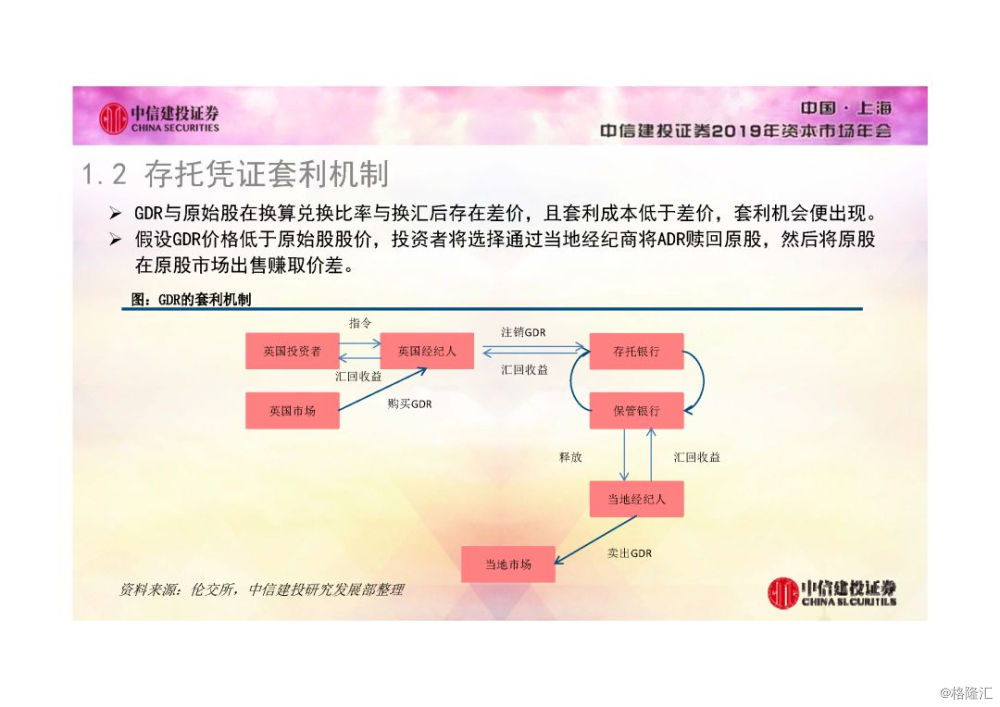

因为涉及到跨境转换,中间有一个存托的概念,我给大家介绍一下存托凭证的跨境转换机制,也可以蕴含一个套利的机制。承接上面的例子,假设华泰证券的一个GDR,在境内值十块钱一股,在那边的GDR值九块钱,我就可以买一份华泰证券的GDR换回原股往市场上抛售,因为中间有一个差价,就是低买高卖。这就是套利机制最核心的要点,存托凭证跟股票最不一样的地方,就是跨境转换的这样一个核心环节。

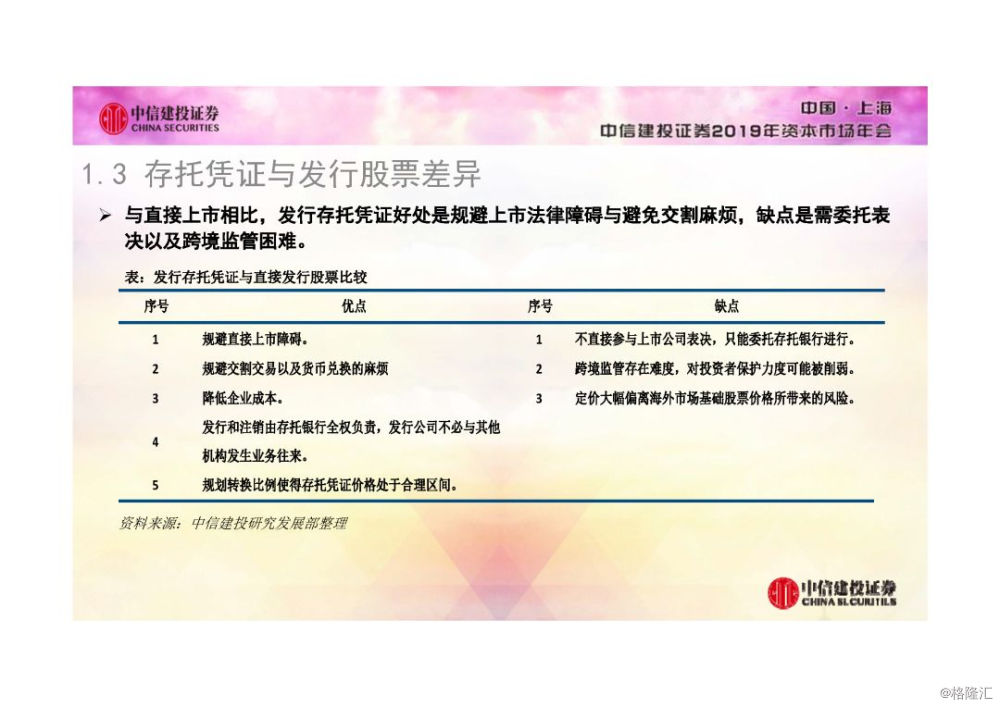

存托凭证跟发行股票的差异,如果可以直接发股票,肯定就发股票。但是因为有很多国家不是我这里的企业,不是我这里境内注册的企业,不能在我这里上市。所以为了跨过这样一个限制创设这样一个投资工具,存托凭证在英国、美国其实是一个非常主流的投资工具。像阿里巴巴大家很熟悉,习惯上都叫美股,其实人家在那边发的就是ADR。所以说这样一个东西其实跟股票而言最本质从现金流的角度,其实没有太大的差别。但是在一些细节上有一些差异,最核心的我跟各位领导刚刚汇报的就是套利机制跨境转换那个例子。另一方面因为不是在我们自己的地盘,所以跨境监管有一定困难,因为我自己在研究台湾地区试行TDR不是搞的很成功,当年在台湾市场有一些越南、新加坡、泰国一些其实不是很好的企业在那里上。人家那边出了一个消息,信批是晚了,先报给了当地的交易所,延迟报给台交所,台交所TDR投资者因为信批的问题是受到损失的。所以说这个缺点是因为两地跨境监管的问题,是他很明显的缺点。

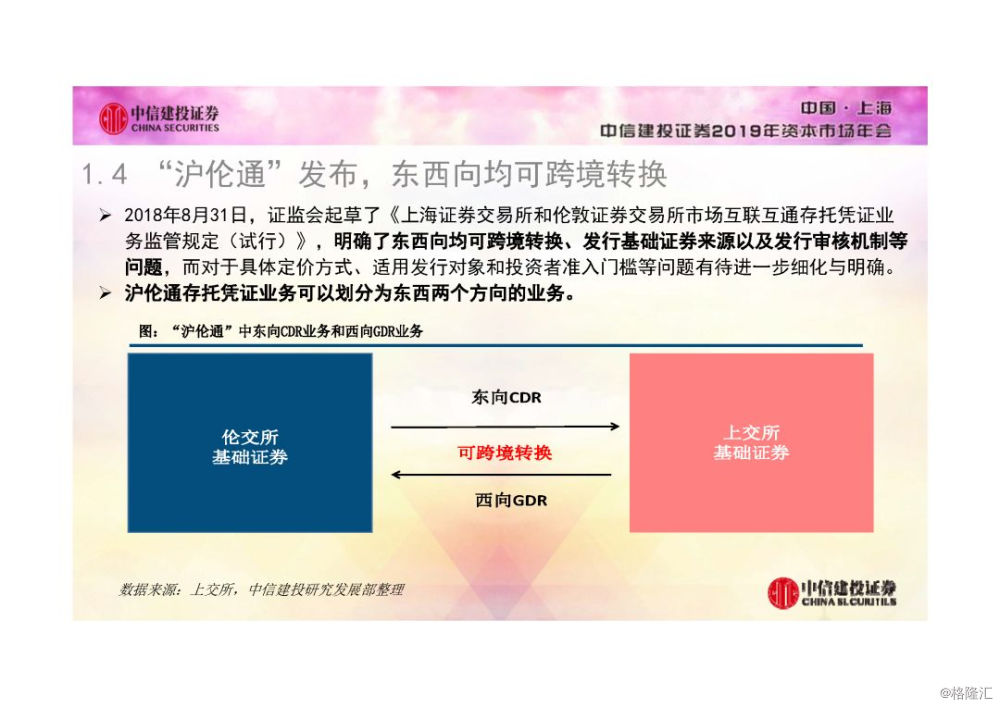

沪伦通的机制设计中,我们境内的上交所的一些企业往伦交所那边发GDR,伦交所那边的一些企业往境内上交所这边发CDR。国内投资者一般更关注我们东向GDR的机制设计和相应的机遇与挑战。

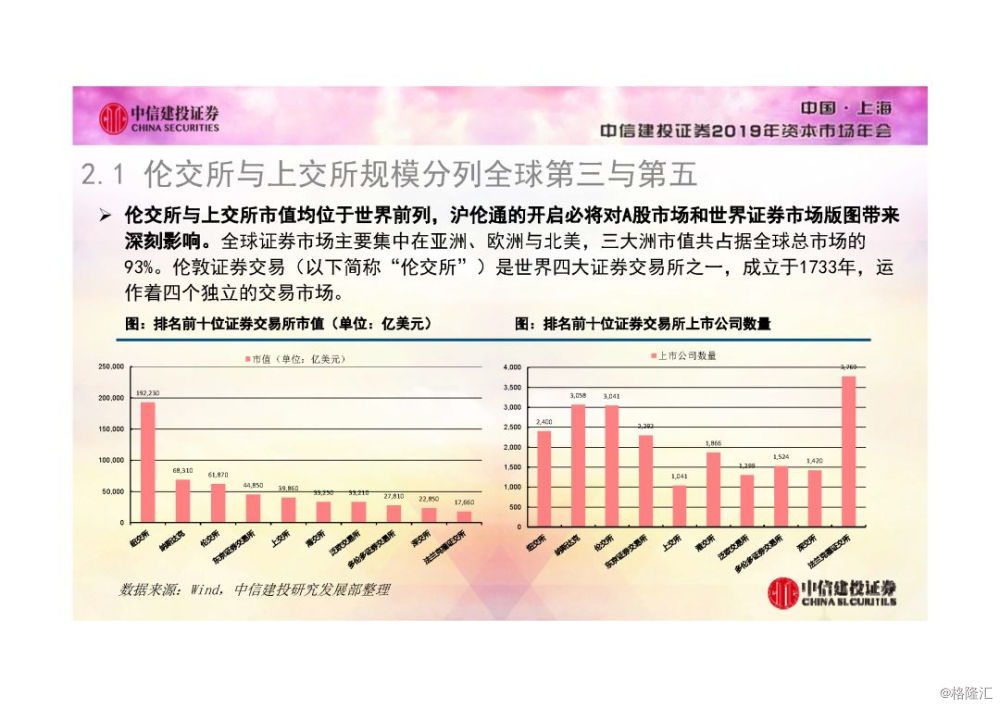

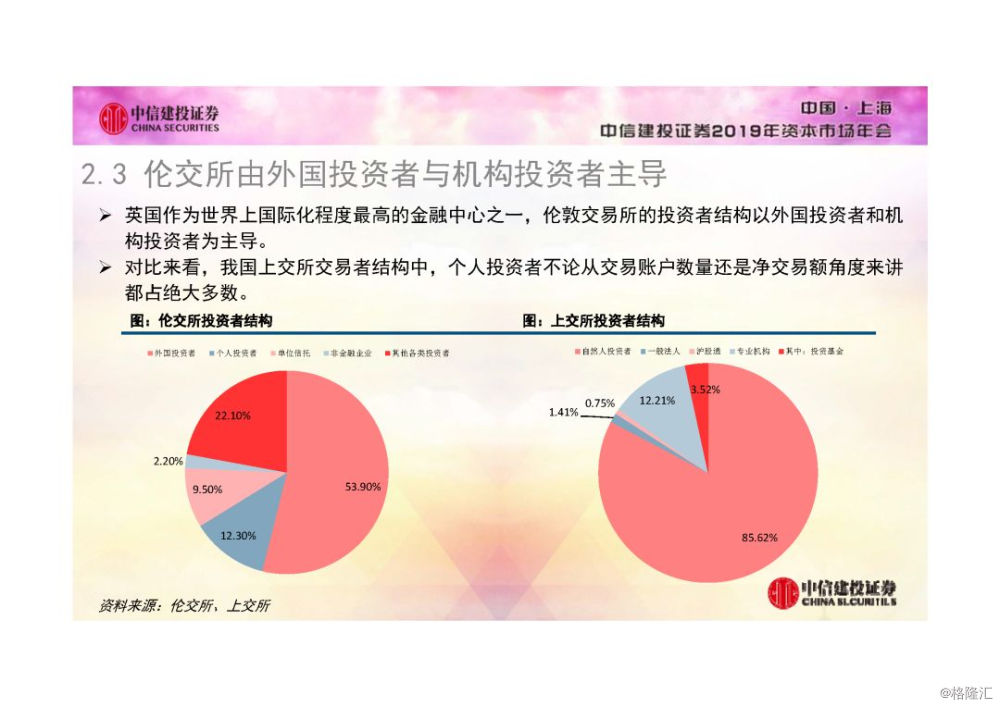

伦交所和上交所规模分别是全球第三和第五,我们预计如果说在伦交所上市,境内企业大概率在主板,而我们上交所和伦交所,最大的差异伦交所是由外国投资者和机构投资者主导,我们上交所由自然人投资者作为主要构成。这次伦交所往上交所发东向CDR的企业,我们预计是以富时100指数成分股为主的。

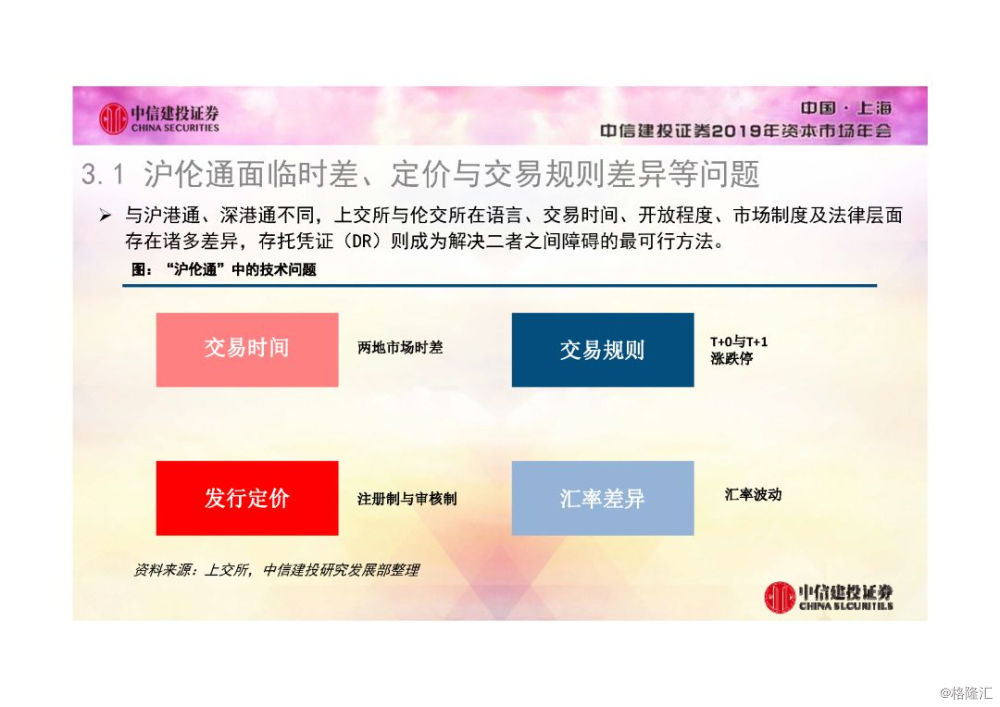

后面着重分享沪伦通的运行机制,大家对沪深港通非常熟悉的,但是上交所这样一个机制其实跟沪深港通有很大的不同。沪伦通面对着时差、交易规则差异、发行规则差异与汇率差异等技术性问题。首先是时差,我们是白天,那边是黑夜。所以如果说两边采用现有的沪深港通模式,需要二十四小时交易,这其实是不可能的事情。第二个差异两地的交易规则有差异,因为我们这边实行T+1的规则,实行涨跌停的规则,那边是T+0也没有涨跌停。我们这边是审核制,那边是注册制。所以说存托凭证这样一个安排,就可以实现了我们跨越交易时间的限制,另外他在我们这边发行CDR,发行、披露和交易都要遵循我们这边的交易规则。而定价方面因为在英国那边有原股股价作为锚,我们这边如果发CDR,换算以后跟那边的原股价格应该相近的。

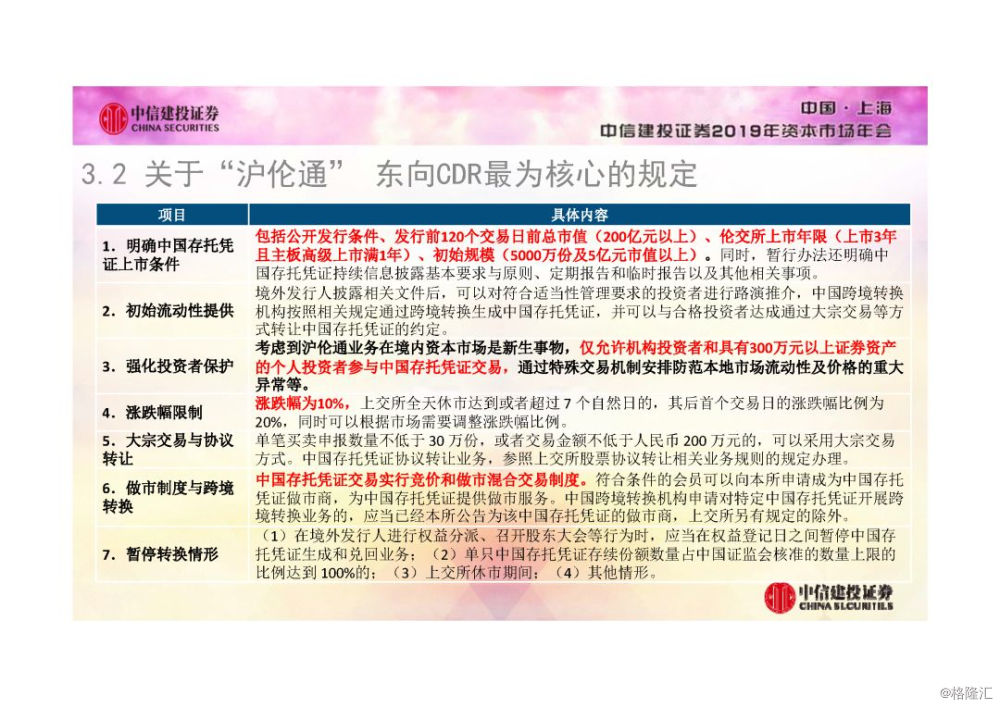

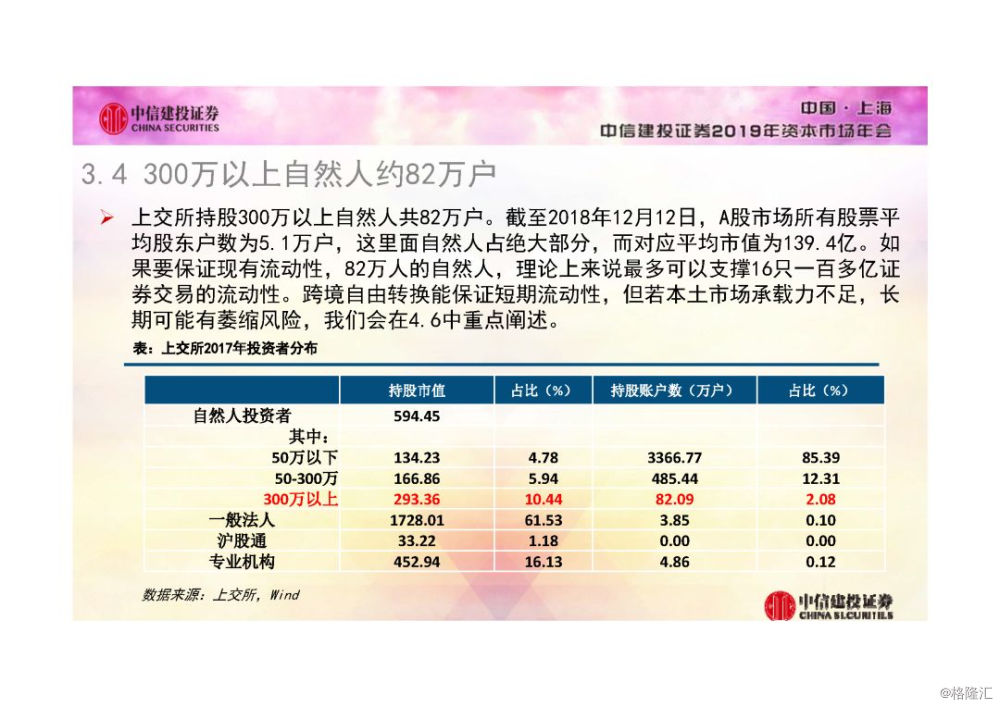

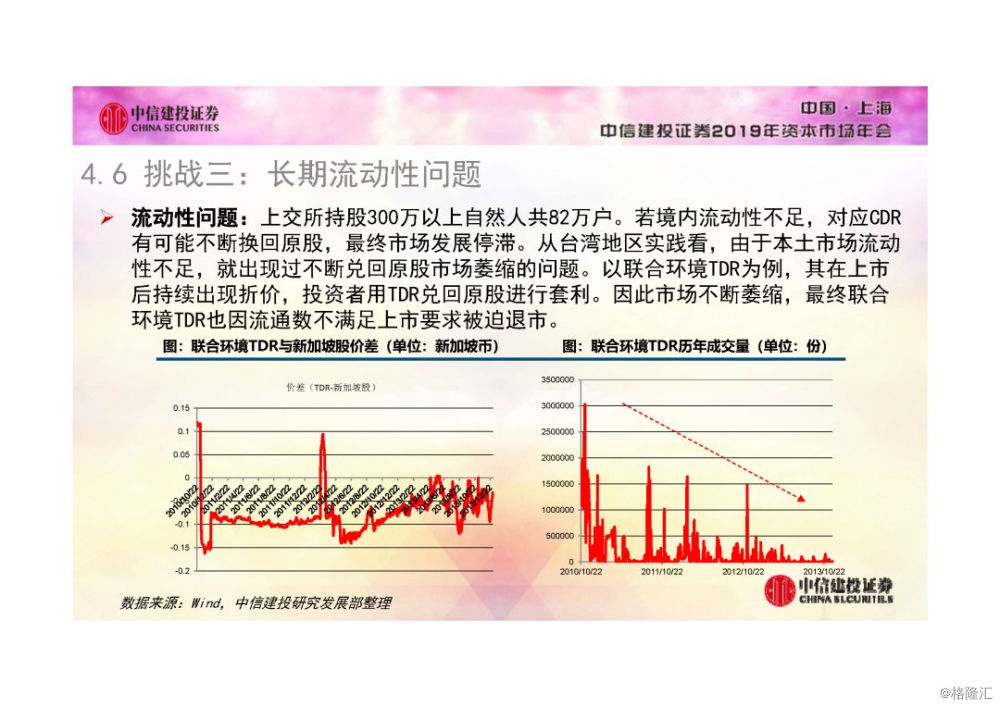

关于什么企业能够发东向CDR?根据上交所最新出台的细则,规模300亿以上,而且在伦交所上市满三年,高级主板上市满一年的企业,我们认为主要以富时100主要成分股为主。其次是什么样的投资者能够买?局限在机构投资者和持股三百万以上的自然人投资者。三百万以上的投资者到底有多少?我们从上交所最新的统计年鉴可以看到,大概有82万户。这是什么一个数字?截至2018年12月12日,A股市场所有股票平均股东户数为5.1万户,这里面自然人占绝大部分,而对应平均市值为139.4亿。如果要保证现有流动性,82万人的自然人,理论上来说最多可以支撑16只一百多亿证券交易的流动性。所以有些机构投资者担心流动性的问题,但是我要从两个角度考虑。短期来看,比如机构投资者买了东向CDR后想要抛售,由于允许自由转换,其实可以选择跨境转换兑回原股往伦交所市场抛,这样的话那边的市场深度决定了我们的短期流动性,不完全局限在我们境内到底有多少人能参与。但长期而言,若CDR发行过快、规模过大或赚钱效应低,本土市场流动性会持续不足,可能出现市场萎缩的情况,这个情况曾经在台湾地区发生过,我们会在4.6展开阐述。

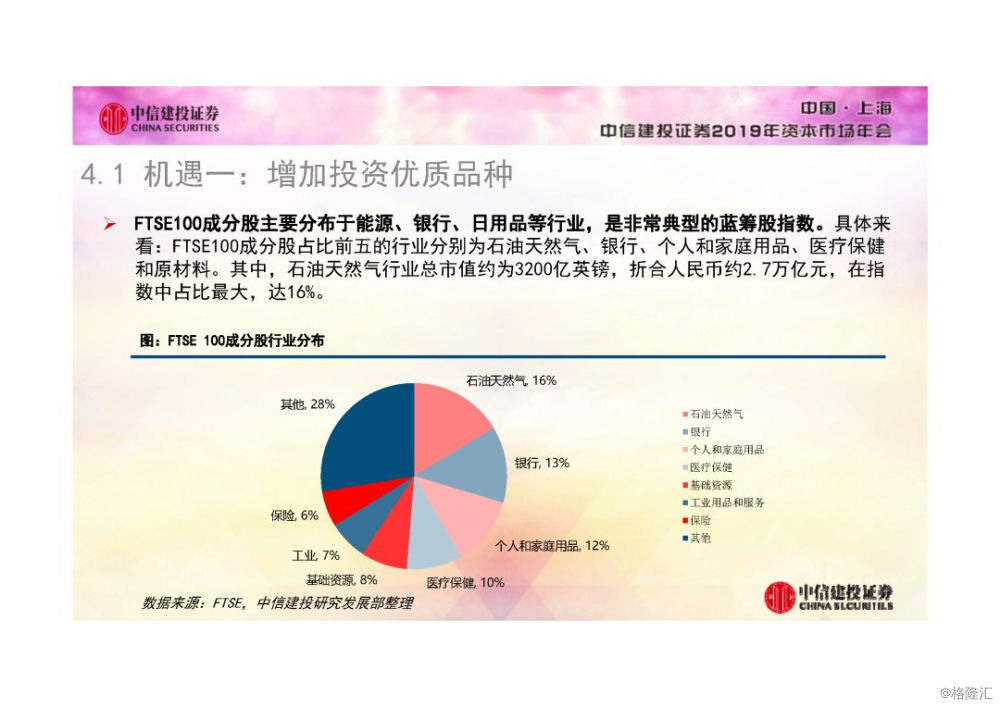

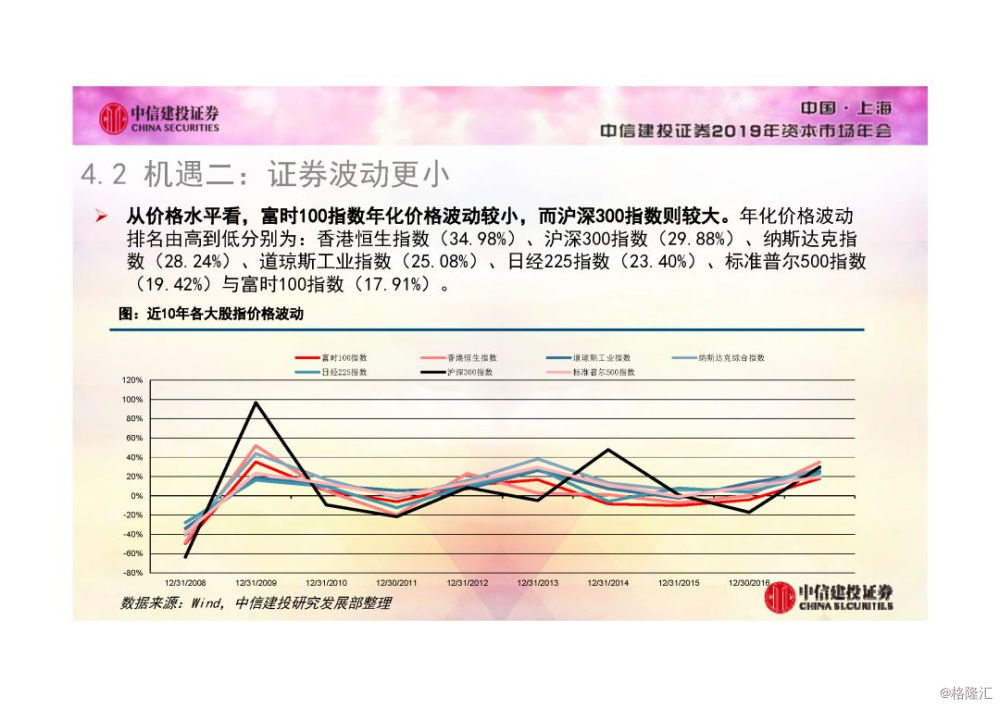

最重要的一部分跟各位投资者分享一下沪伦通中的机遇与挑战,我们认为机遇主要有增加优质投资品种、标的指数波动更小和进一步分散风险三个方面。首先,这样的一个证券品种境内投资者提供一个分享全球经济红利的机会,也增加了一个优质的投资品种。根据我们此前的分析,我们认为可以上市的标的,主要是集中在富时100的指数成分股,能源、银行、日用品行业是非常典型的蓝筹股指数。这次在上交所挂牌的东向CDR,因为他是英国的企业,他的营收是扎根英国放眼全球的,企业现金流取决于全球经济;但是东向CDR交易服从于我们现在的交易规则。其次,波动的角度来看,富时100指数波动比沪深300还小,也增加了一个波动小的品种。第三,富时100指数跟发达国家一体化的相关性比较高,但是跟我们中国市场的相关性比较低,我们两地的相关性大概只有0.1级。因为我们学过投资学也知道,越分散的话我们投资的组合表现越优异,夏普比例越高。所以我们认为两地之间的相关性低,也是提供了我们进一步分散的风险品种。

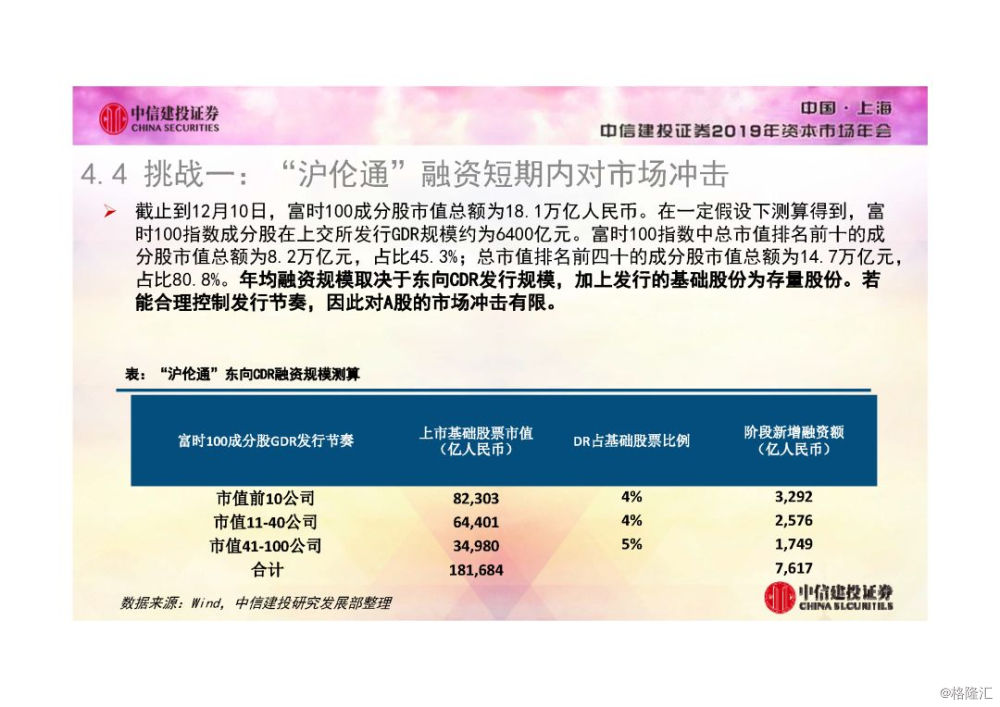

沪伦通不仅给市场带来机遇,还有挑战,我们认为挑战从短到长,主要有发行对市场冲击、异地管辖风险与保证长期流动性三个方面。首先是沪伦通融资对于市场冲击,我们认为富时100指数主要是发行的对象,这样一个对象里面市值前十的公司,假设CDR对应基础股票在总股本中占比为4%,如果全发的话融资金额大概三千亿左右,当然这个不是一下子完全推出来的,也是循序渐进。所以我们认为这样一个发行的规模,如果能够控制发行节奏,其实短期内对于我们市场的冲击有限。其次是关于异地管辖的问题,存托凭证之前在台湾地区的实践不是很成功,其中面临的一个重要问题就是异地管辖的问题。从台湾地区TDR实践看,协调机制不完善可能导致信息披露延迟等问题。以美德医TDR为例:2009年9月17日公司已接获台湾地区“金管会”通知,要求解释股票近期成交量和收盘价暴涨数倍的问题,9月22日才进行进一步的原因说明,较第一上市地新加坡延迟了一周。此类问题的预防与解决取决于我们上海跟伦敦的协调是否顺畅与上市公司的公司治理是否足够规范。第三个挑战是长期流动性问题。由于市场热炒后泡沫破灭,当时台湾地区TDR流动性相对比较差的,承接我刚才在第三部分说的套利问题,如果境内市场持续出现折价,金融机构就会有一个动力在台湾市场买TDR往原股市场抛售,但是越抛售台湾市场存量的存托凭证会越来越少,直至不满足上市条件,所以如何能保证长期流动性也是一个十分重要的挑战。以上就是我的分享。

汇报PPT: