下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:薛洪言

来源:洪言微语

2018年12月14日,360金融在美国上市,开启了金融科技巨头IPO的先河。背靠360集团,360金融是名副其实的互联网巨头系金融科技公司。不过,从成立时间看,360金融是一家成立两年时间的新公司,于2016年7月被360金服孵化,2016年9月核心产品“360借条”才正式上线;2018年9月,360金融独立拆分,11月便成功在纽交所上市。

问题来了,在短短两年时间内,360金融如何实现了从起步到上市的华丽转身?快速增长的背后,给了市场什么样的启发?不妨和我一起从招股说明书中找找答案。

风口里的竞争:快才是稳健,慢反而冒险

某种意义上,2016年是消费金融的风口元年。风控层面,大数据技术逐步成熟,开始被广泛接纳与应用;模式层面,从业者们终于放弃了对场景的“偏执”,开始发力无场景的现金贷;市场情绪层面,随着第三方支付、P2P等主流的互联网金融业态遭遇严监管,消费金融成为吸引各方资源的香饽饽。

据艾瑞咨询的测算显示,2016年互联网消费金融市场交易规模8695亿元,同比增长269%,逼近万亿大关,风口已起。而360金融,于2016年成立,赶上了行业风口。

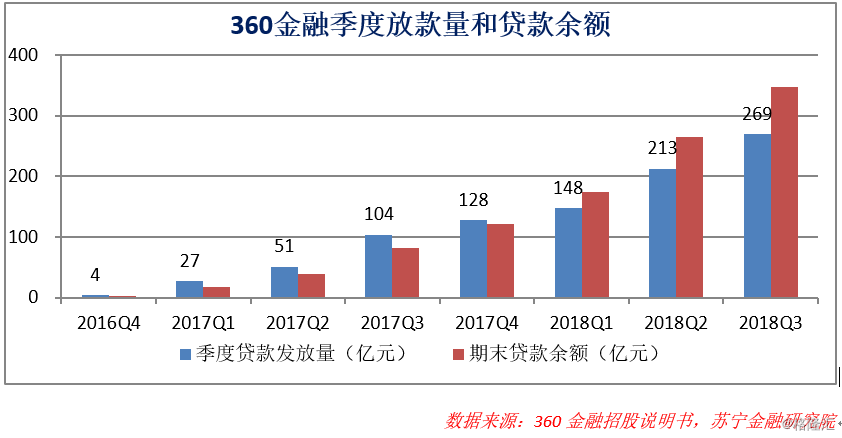

风口里的竞争,规模约等于市场地位,而速度则是规模的保障。根据Oliver Wyman公司的分析统计,在有互联网技术巨头支持的线上信贷平台里,从2018年Q2放款额来看,360金融的业务规模在中国排名前五,蚂蚁金服和微众银行位居前两位。

360金融是消费金融领域的巨头型玩家,定位于“连接借款用户与金融合作伙伴的科技平台”,旗下共有360借条、360小微贷和360分期三款产品,后面两款产品于2018年9月上线,现阶段,360借条是绝对的核心。从定位不难看出,360借条只是个平台,意在对接借款用户和金融合作伙伴,从贷款撮合量的资金渠道占比看,以国有银行和商业银行居多。

背靠360集团这个互联网流量巨头(连接10亿移动设备,月活用户超过5亿人),360金融的高速增长似乎理所应当。不过,据招股说明书披露,截止2018年9月末,在640万借款人用户中,仅有22.7%来自于360渠道,用户的大头来自于体系外。

不过,360金融在招股书中也披露,拓宽获客渠道是360金融未来重要战略之一。他们目前已经与在应用商店、订阅流量、搜索引擎以及第三方市场等众多渠道拥有领先市场份额的合作伙伴建立了稳固的合作关系,并且在用户留存,二次转化方面加大投入。截至2018年9月30日,平台有8%左右的新用户来自于现有用户的推荐。

同时值得一提的是,虽然体系外用户是360金融驱动营销投入的主因,但据披露,受益于基于模型算法的联合获客模式,自成立以来,360金融的外部渠道客户转化率高达54.2%,获客效率仍旧值得同业学习。

此外,在不少传统金融机构从业者看来,业务初期,稳健第一,未必认可这种费用驱动用户增长的“激进”做法。不过,在我看来,在一个风口性业务里,早期尽可能地获取用户才是真正稳健地做法,此时,快才是稳健,慢反而冒险。

就360金融而言,本可以背靠360集团这颗大树稳步前进、一路躺赢,偏偏不惜亏损追求跨越式增长,便是这种互联网策略打法的体现。不如此,怎么取得季度撮合放款量前五的市场地位。

营收增长的秘密:风控驱动的用户下沉

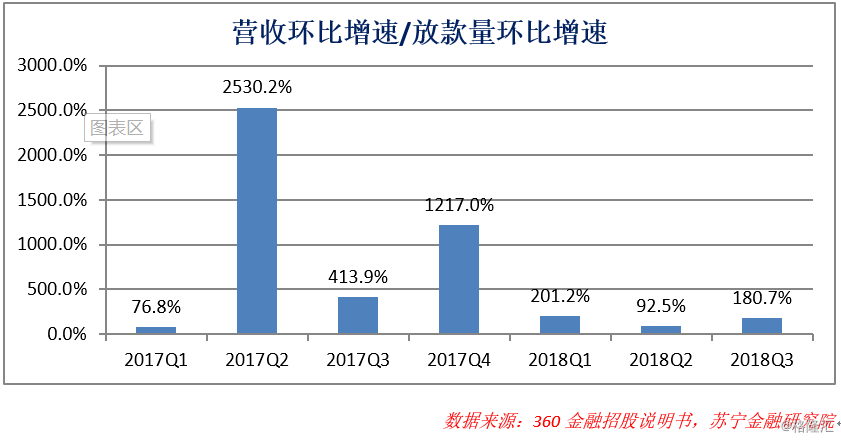

营收=客户规模*转化率*单客贡献,用户基础达到一定规模,营收和利润也就水到渠成。不过,在一般的商业模式中,转化率取决于用户意愿,单客贡献基本稳定;而在消费金融行业,转化率和单客贡献均取决于放贷机构的风险偏好。即随着风控能力的提升,消费金融机构的风险偏好不断下沉,从优质用户向次优级用户拓展,申贷通过率提升,表现为转化率的快速上升,而次级用户的贷款定价水平更高,则会带来单客贡献的提升。

所以,就消费金融机构而言,在发展过程中营收的增长一般会出现一个拐点,表现为营收的增速远远超过客户规模甚至贷款发放规模的增速,背后的原因便是风险偏好的下沉,带动用户转化率和单客贡献双双提升,产生了乘数效应。

就360金融而言,这个拐点出现于2017年Q2,自2017年Q2起,360金融的营收增速开始远远高于贷款增速。

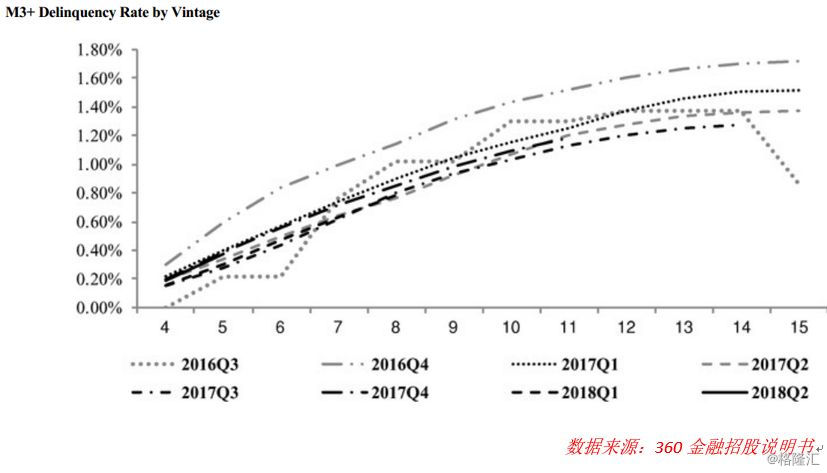

一般认为,风险偏好的下沉会带来不良率的快速上升。不过依托360集团的数据优势,360金融自主研发上线了Argus智能风控、宇宙魔方定价引擎等人工智能全流程科技平台,受益于强大的风控能力,360金融的不良率水平并没有显著提升。

截止2018年9月末,时点余额口径的M3+逾期率为0.6%,在行业内仍然处于优秀的水平,较2017年末仅提升0.2个百分点。以vintage口径来看,2016年Q3以来,各季度发放贷款的M3+逾期率均在1.8%以下,且2017年Q2以来发放的贷款,逾期率水平并未出现明显上升迹象。

营收的快速增长和不良率水平处于低位,结果便是盈利能力的提升。据招股说明书,360金融已于2018年3季度扭亏为盈,当季实现净利润1.03亿元;同时,2018年1-9月,实现经调整后利润6069万元。

前景展望:获客与风控驱动下的价值增长

360金融定位于连接借款用户与金融合作伙伴的科技平台,在开放平台去担保化的趋势下,平台提供客户、持牌机构提供资金、双方联合建模进行智能获客和风控,持牌机构承担最终风险。届时,对360金融等平台机构而言,只要处理好新增获客成本与客户价值贡献之间的关系,就有望实现盈利的可持续增长。

自2018Q1以来,360金融的季度平均获客成本逐步回落,2018Q3降至138元。此外,数据显示,2018Q3共计269亿贷款发放量中,重复借款用户的贡献达到58.80%。新客户获客成本的下降和老客户贡献的提升,对360金融而言,这是个不错的信号。

对开放平台而言,流量与获客是基础,数据与风控则是最终保障。作为国内网络安全行业内的头部选手,与其他场景型巨头相比,360集团在数据和技术层面有着差异化优势,这种优势会进而转化成360金融在风控层面的优势。

据招股书透露,在Argus智能风控引擎和宇宙魔方定价引擎两类专有模型基础上,未来360金融将继续在全业务领域部署和应用人工智能技术,以实现更精准和高效的获客、更优化的风险管理和更高效的运营效能。