下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源:CITICS债券研究

投资要点

权益资产的走势在多数情况下是一个快变量,由市场预期的变化所驱动;而信用利差及M1增速更多是一个慢变量,由宏观层面的多重因素决定,且趋势的反转需要一个相对长期的过程。信用利差的走低意味着企业融资成本的下降,若宏观层面货币环境处于相对宽松的阶段且企业现金流也有所好转,多重利好因素叠加无疑会反映到企业的盈利并逐渐传导至估值层面。此时信用利差及M1增速两者的趋势相较指数往往具备一定的领先性,且盈利估值的双重改善所带来的反弹持续期往往也更长。

外汇市场:美元先涨后跌,总体下行。上周最新数据显示,12月6日美元指数跌破97大关,一度跌至96.56。美元指数全周96.97走低至96.79,显著低于11月底的97.19水平,主要受ADP数据表现不佳的影响。

股票市场:宏观风险仍存。上周沪深两市在中美在G20峰会上的会晤结果公布后成交量有所回升,但整体修复行情的持续性较弱,指数周线仅小幅收阳,板块层面医药行业跌幅较大。随着近期中美贸易争端的阶段性缓和,略好于预期的会晤结果推动股市延续修复通道。政策底叠加估值底的背景下市场的修复方向较为确定,但短期内势必也面临着不小的反复风险。

债券市场:资金面宽松,现券收益率下行。上周现券收益率基本下行,周初受G20中美会晤决定暂停加征关税避险情绪缓和影响现券收益率高开,但尾盘仍回归基本面下行内因收益率收跌。后半周美国公布的经济数据低于预期,美股下跌,美债收益率下行,5-3年利差出现倒挂;周四华为事件触发避险情绪;国内央行等量续作1875亿元MLF并开展1000亿元国库现金定存,流动性宽松预期仍较强烈,现券收益率一路下行。

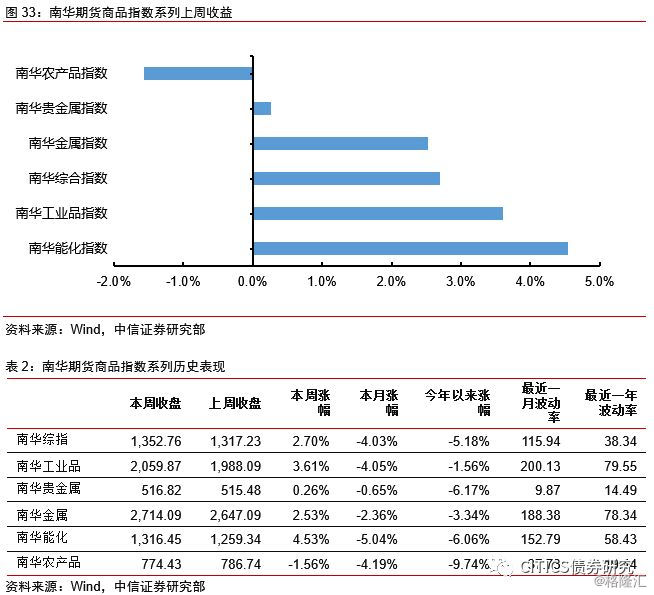

商品:上周南华综合指数收于1395.30点,周变动0.18%,月变动0.93%,除农产品外各板块均有所上涨。黑色、铁矿石板块有所反弹;同时耗煤高峰来临,煤炭价格上涨;避险情绪升温,黄金价格上涨;有色金属价格企稳;由于沙特暂缓减产决议,油价先扬后抑;农产品板块受进口供给增加影响,玉米、豆粕、棉花价格均有下跌。

正文

信用利差及M1视角下的大类资产表现

通常而言,信用利差既反映了投资者的信用风险补偿,又衡量了发行人、所处行业及全社会的信用风险。而其又可主要分为三类:个券利差、行业利差、宏观信用利差。其中个券利差从微观层面出发,衡量了个券发行人的风险溢价,反映了公司层面的信用风险。行业利差则从中观层面出发,衡量了产业债行业的风险溢价,反映了行业层面的信用风险。宏观信用利差则从宏观层面上衡量了不同等级信用债的风险溢价,反映了整个债券市场的信用风险。虽然今年以来信用违约事件不断,但整体样本占比依旧不高,大多时候宏观经济环境是影响个券利差和行业利差的主要因素之一。

具体来看,信用利差的走势主要受信用债供需情况的影响。从供给端看,宏观经济环境、企业经营状况等因素在一定程度上决定了信用风险状况,从而波及到企业的融资成本。从需求端看,资金面的松紧影响债券市场投资的资金总量,同时影响市场情绪、风险偏好等,从而也间接地影响了信用债的流动性,进而决定企业融资的难易程度。总体而言,信用利差主要从信用债的信用风险和流动性两个方面反映企业的融资成本。

而M1主要体现了货币的交易性需求和防御性需求。从居民层面看,M1的增长往往意味着居民消费行为的增加和资产的购置,而房地产市场则是居民资金的重要出口。从企业层面看,由于企业活期存款也是M1中的一部分,M1的增长往往说明企业存款的活期化,暗示企业资金流动性比较乐观,资金链较为宽松,侧面显示了企业较为积极的投资意愿和后续生产力的扩张。总体而言,M1在一定程度上反映了企业现金流的松紧程度,暗示融资环境的情况。

此篇文章我们将由信用利差以及M1出发,分别从企业的融资成本以及现金流情况两方面入手,在历史数据的基础上分析不同情况下哪种大类资产更具优势。

2010年:2010年房价飞涨、通胀升温,地方政府债务问题浮出水面,刺激政策开始退出,央行实施了从紧的货币政策并严厉管控信贷额度,M1增速下行,同时加强了对房地产的调控。房地产行业融资开始受到限制,银监会拟定了地方融资平台名单,房地产和城投平台表内贷款受到影响。这一时期,机构监管跟不上金融混业的步伐,监管套利花样百出,影子银行在“创新”中不断壮大。出于市场对经济触底和通胀抬升的担忧,利率债收益率缓慢下行,导致投资者偏好高息差的信用债,使得信用利差收窄。这一时期,上证综指呈现区间的状态,于2010年年中触底,一度跌破2500点;同期国债到期收益率在阶段性下行后短期内快速抬升。

2010年底-2012年初:受上一阶段通胀升温影响,此阶段政府为抑制通胀多次上调存款基准利率和存款准备金率,银行紧收信贷,信用利差高走触顶。这一时期,上证综指呈现显著下行趋势,不断向下探底,上证综指于2012年1月跌破2100点,中证转债指数于2011年12月跌破270点;而国债到期收益率也处于下行周期。

2012年初-2013年初: 2012年房地产及制造业投资增速出现回落,海外欧债危机持续恶化导致贸易萎缩,中国经济增长逐季回落,通胀率持续上升,经济呈现出“类滞胀”特征。为维持经济增长,中国再度实施宽松的货币政策,M1增速持续上行。2012年到2013年是银行大规模同业创新、开启大资管、打击非标的时期,但推动规模扩张的因素当中,主动管理业务占比并不高,通道业务往往成为规模扩张的主要贡献因素,在某种程度上取代了银信渠道。同时,经济增长和通胀放缓,促使央行实行量化宽松政策,导致信用利差回调。这一时期,上证综指处于底部调整阶段,并于2012年底出现小幅反弹;而国债收益率早于股市出现走熊拐点。

2013年初-2013年底:M1增速下跌触底,主要是年底季节性因素。M1中的大部分是单位活期存款转化为准货币中的个人存款、单位定期存款以及其他存款(包括理财资金),这使得M1减少的同时,准货币增加,广义货币M2保持相对稳定。同时,银行表外业务扩张、杠杆率过高、期限严重错配导致监管政策趋严,央行未及时释放流动性对冲资金面的恶化,大量利率债遭抛售,信用利差上行。年底美联储停止量化宽松预期发酵,加剧资金面紧张局面,信用利差进一步上行。这一时期,上证综指在2013年初的短暂上升之后再次下调,于2013年7月触底,跌破2000点;此阶段利率债步入漫长的熊市。

2014年初-2016年年中:这一时期整体货币宽松,2014年欧债危机继续恶化,全球货币宽松来临。与此同时,国内经济持续走低,通胀下行,M2增速大幅回落(杠杆率下降),监管政策趋严,共同推动了货币政策调整转换。为应对外汇占款系统性流出和经济下行风险,央行开始打造利率走廊,资金面波动性大幅降低,M1增速大幅波动后稳定上升。同时,地方债置换在2015年正式启动,极大的改变了金融系统的资产供给类型。2014年到2016年,表内金融一直所进行的同业创新阶段性放缓。值得注意的是,2015年房地产放松限购,再度出现大规模融资需求。同时,央行采取宽松的货币政策促使利率债下行,股强债弱进一步发酵,信用利差反弹。货币持续宽松、杠杆加剧、期限错配加大导致2016年4月份爆发信用风险,信用利差冲高回落。这一时期,上证综指从历史相对低位迅速上升,于2015年7月达到历史高位,之后快速震荡回落;而债市则整体走牛,在部分时间段内市场呈现了股债双牛的景象。

2016年年中-至今:金融体系日益膨胀、宏观杠杆率攀升、链条拉长,2013年钱荒、2015年股市调整及诸多隐患敲响警钟,同时伴随着美联储多次加息、全球市场黑天鹅事件,金融监管从2016年底逐步收紧。2014年到2016年,表内金融所进行的同业创新阶段性放缓。值得注意的是,2015年房地产放松限购,再度出现大规模融资需求。而地方债置换在2015年正式实施,极大的改变了金融系统的资产供给类型。货币政策中性偏紧叠加MPA倒逼金融去杠杆、去通道、去链条,M1增速下行。同时,负债荒、去杠杆共振下基准利率大幅上行,银行委外资大幅回撤,广义基金资金重回表内,叠加信用事件频发,信用利差中枢显著上升。2018年信用利差走势主要分为四个阶段:3-4月:非银资金面有所改善,非银机构配置信用债力量大幅增强,一级市场认购情绪带动信用利差下行;4-5月:违约担忧情绪上升拉动信用利差上行;6-8月:宽信用政策的出台缓解市场担忧情绪,信用利差下行;8-11月:鼓励基建和民企融资政策陆续出台,但由于市场对违约情况仍较为担忧,信用利差整体处于平稳水平。这一时期,上证综指缓慢回调,到2018年年初再次震荡下调向下探底,国债收益率则在宏观数据走弱的背景下经历拐点回到下行通道。

综合2010年至今的数据来看,简单而言若上证综指处于上行阶段,利率的下行往往伴随着信用利差的缩窄,反之利率的上行伴随着信用利差的扩大;而M1增速的总体趋势相对一致,但不少时候股债两市先于M1增速见顶,且波动区间明显更大。

进一步来看,倘若单纯参考信用利差或是M1增速,两者均曾出现不少与权益资产走势背离的情况,但如果将两者结合来看,指标的参考意义将显著增大。举例来看,在利率及信用利差处于下行阶段,若同期M1增速能与之配合出现上行趋势,此类情况下权益资产往往性价比十足,例如2012年底及2015年初。其背后逻辑并不难理解,信用利差的走低意味着企业融资成本的下降,若宏观层面货币环境处于相对宽松的阶段且企业现金流也有所好转,多重利好因素叠加无疑会反映到企业的盈利并逐渐传导至估值层面。此时信用利差及M1增速两者的趋势相较指数往往具备一定的领先性,且盈利估值的双重改善所带来的反弹持续期也将更长。

综合而言,我们认为权益资产的走势在多数情况下是一个快变量,由市场预期的变化所驱动;而信用利差及M1增速更多是一个慢变量,由宏观层面的多重因素决定,且趋势的反转需要一个相对长期的过程。因此对于当下市场而言我们更加关注信用利差能否收窄,M1增速何时出现拐点,倘若两者共振,权益资产的性价比将显著放大。

市场回顾

外汇市场: 美元先涨后跌,总体下行

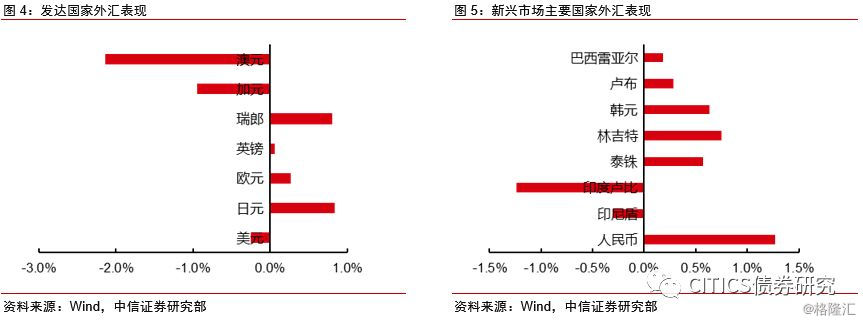

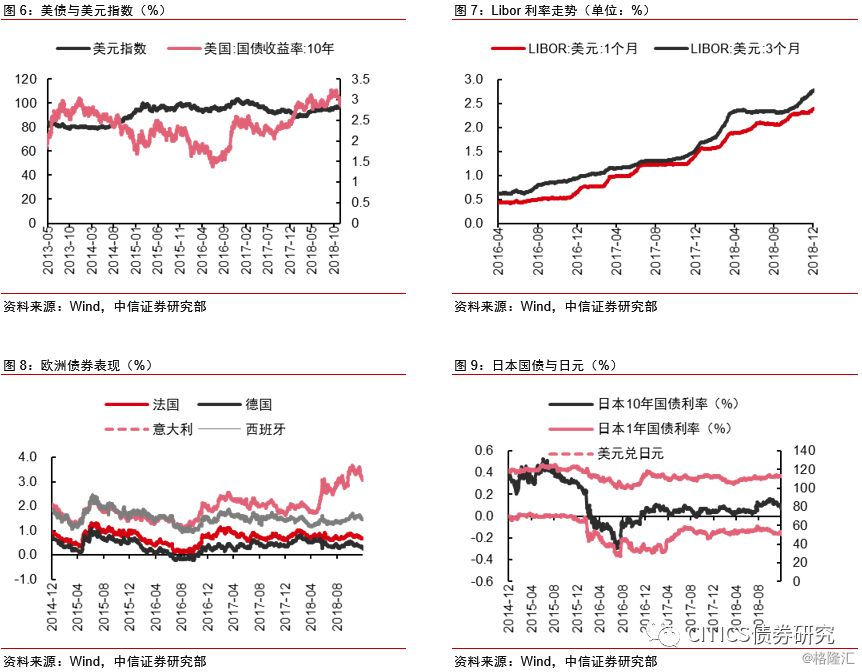

上周(12月3日-12月7日)最新数据显示,12月6日,美元指数跌破97大关,一度跌至96.56。美元指数全周96.97走低至96.79,显著低于11月底的97.19水平,主要受ADP数据表现不佳的影响。同期10年期美债收益率从2.971%下行至2.849%。欧元表现相对较好,全周小幅上涨0.01%。12月4日欧元区改革谈判结束,欧盟各国领导人同意加强在银行业联盟和主权纾困基金方面的合作,以保护欧盟国家未来免受金融危机的影响。日元的下跌反映贸易利好消息的乐观情绪减弱,主要是由外资抛售出口商和金融类股推动。同时,G20刺激效果的减弱也促使澳元和新西兰元走弱。

上周(12月3日-12月7日),主要发达国家国债长、短端收益率大体下行。长端利率方面,美国10年期国债收益率下行13bps至2.85%;法国、德国10年期国债收益率分别下行2.5bps和9bps至0.668%和0.25%。短端利率方面,美国1年期国债利率下行4bps至2.68%,日本1年期国债利率下行2.8bps。

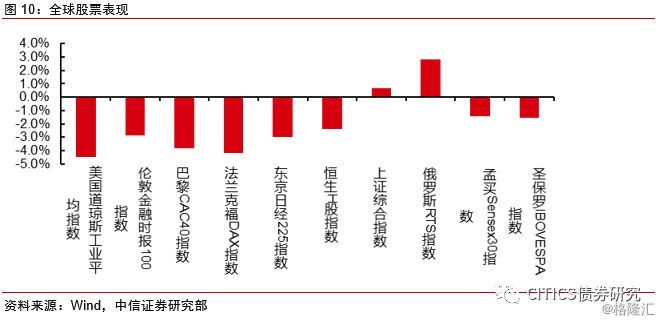

上周美股全面下跌,道琼斯工业指数周跌2.24%,标准普尔500指数周跌2.33%,纳斯达克综合指数周跌3.05%。上周一,美股高开,道指上涨逾400点。中美双方同意停止加征关税,令全球风险资产大涨。上周五,美股小幅低开,美国11月非农就业数据不及预期,使市场对美联储未来的加息预期降温。上周欧股全面上涨,英国富时100指数周涨1.28%,法国CAC指数周涨0.83%,德国DAX指数震荡后保持不变。上周一,欧洲股市加入了全球股市的反弹队列,英国富时100指数、德国DAX指数和法国CAC指数分别上涨了1.95%、2.43%和1.39%。上周五,欧洲市场全线上涨,欧洲Stoxx50指数涨逾1.5%。

人民币汇率走势:美元指数走弱,人民币整体上升

上周(12月3日-12月7日),美元指数跌破97大关,全周96.97走低至96.79,显著低于11月底的97.19水平,主要受ADP数据表现不佳的影响。人民币汇率上周先涨后跌,整体上升。具体而言,离岸人民币CNH/USD周五录得6.8865,在岸人民币CNY/USD周五录得6.8798一周分别贬值103pips和升值87ips。上周五1年期CNY NDF为6.931一周升值140ps。

股票市场

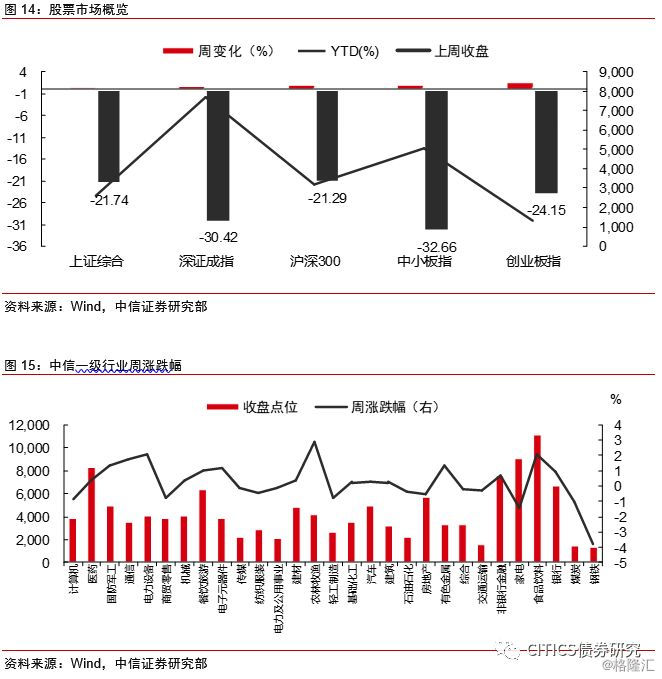

股票市场:宏观风险仍存

上周沪深两市在中美在G20峰会上的会晤结果公布后成交量有所回升,但整体修复行情的持续性较弱,指数周线仅小幅收阳,板块层面医药行业跌幅较大。随着近期中美贸易争端的阶段性缓和,略好于预期的会晤结果推动股市延续修复通道。但上周美股波动的放大以及新政下药品价格的调整压制A股此轮反弹的幅度及持续性。另一方面,上周公布了11月进出口数据以及制造业PMI,其中出口数据不及预期且制造业景气度持续回落,宏观层面来看市场仍存在不少潜在风险点。综合而言在政策底叠加估值底的背景下市场的修复方向较为确定,但短期内预计也面临着不小的反复风险。

市场回顾

沪深两市同向变动,转债正股涨多跌少。上周上证指数上涨0.68%,沪深300上涨0.28%,沪深两市日均交易额3258.49亿元,日均环比上涨18.42%。中信29个一级行业中,26个上涨,3个下跌。其中农林牧渔(3.52%)、餐饮旅游(3.17%)、基础化工(2.69%)领涨,医药(-2.28%)、非银行金融(-0.36%)、房地产(-0.20%)领跌(。101支可交易正股中,除铁汉生态停牌,众信旅游、水晶光电、吴江银行、光大银行、无锡银行横盘外,62个上涨,33个下跌,其中金新农(18.36%)、凯发电气(16.52%)、天康生物(12.72%)领涨,广电网络(-7.84%)、济川药业(-6.97%)、航天信息(-6.09%)领跌。

流动性跟踪

一级市场:截至目前本月共有1家企业发行IPO,融资总额为4.30亿元;十一月共有8家企业发行IPO,融资总额为96.77亿元。本月共有4家企业进行增发,融资总额为18.41亿元;十一月共有12家企业进行增发,融资总额为181.84亿元。

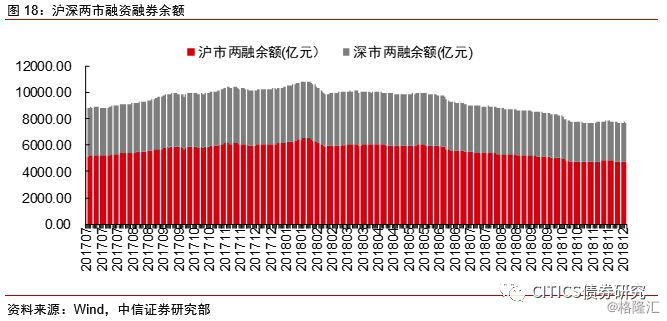

融资融券:上周五沪深两市融资融券余额7710.30亿元,上涨0.12%(上上周五为7700.77亿元)。

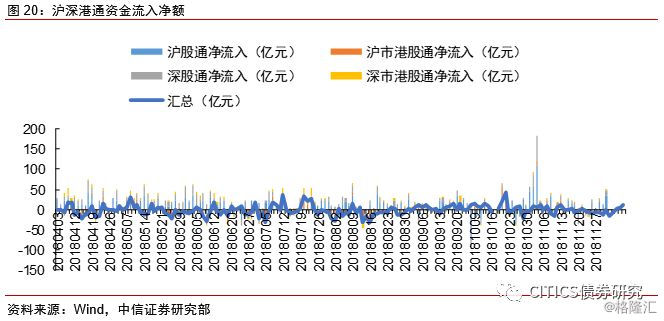

沪深港通:上周沪深港通资金流出合计7.03亿元,前一周资金流出合计39.85亿元;其中沪深股通资金流入合计125.82亿元;前一周净流出109.85亿元。

市场情绪跟踪

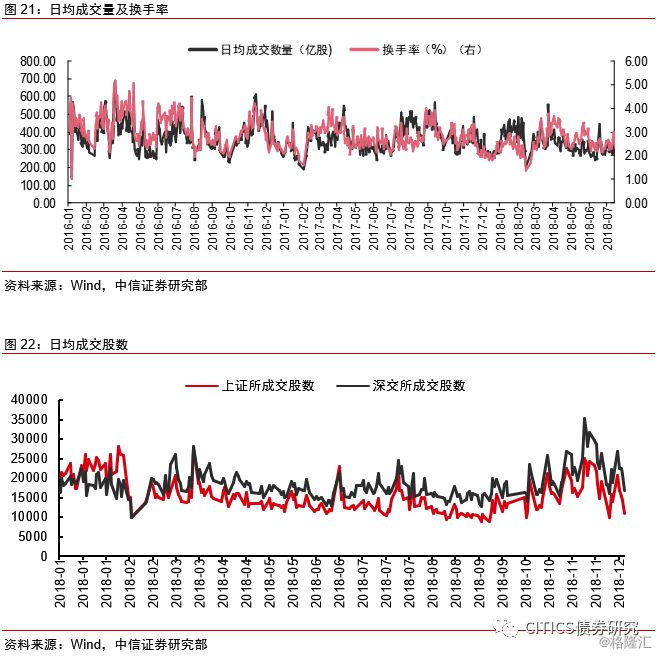

上周A股市场日均成交276.28亿股,较上上周减少51.56亿股;上周日均换手率为1.71%,较上上周下跌0.25%。

估值跟踪

上周五A股市场整体平均市盈率为15.23,上上周五为15.11,历史中位数为21.67;上周五A股市场整体平均市净率为1.52,上上周五为1.51,历史中位数为2.20。

转债市场:供给上量进一步推动结构改善

转债市场成交量上涨,个券涨多跌少。上周中证转债指数报收于286.50,周上涨0.57%;转债市场交易额82.94亿元,日均环比上涨31.80%;转债指数收于103.41点,周上涨0.60%;平价指数收于82.27点,周上涨0.78%。CB指数收于229.84点,周上涨0.55%;CB&EB指数收于229.60点,周上涨0.63%。上周在101支可交易转债中,除铁汉转债停牌、骆驼转债横盘外,84支上涨,15支下跌;其中光电转债(11.01%)、凯发转债(6.88%)、道氏转债(5.63%)领涨,科森转债(-2.06%)、九州转债(-1.73%)、特一转债(-1.14%)领跌。成交额方面,广电转债(8.77亿)、光电转债(6.49亿)、洲明转债(5.83亿)成交额居前。

上周转债市场虽指数仅录得小幅上涨但个券层面不乏亮点,不管是新上市标的还是发布下修转股价预案的标的都给市场带来不小惊喜。我们在近一个月周报中反复强调时至年末转债市场的相对性价比显著提高,可由中性仓位逐步转向积极有为,近期市场的不俗表现也印证了我们边际乐观的策略。近期低价券涨幅较为明显,是否还具有一定价值是市场当前讨论的焦点。我们认为对于低价标的的上涨其实是内外因共同作用的结果,外因是基准利率的继续下行在推升了市场债底的同时也降低了往后参与转债市场的潜在机会成本,内因则是正股波动率的提升从单边下行转向双向波动提升了潜在的期权价值,而这两点因素从短期来看并未出现明显变化,虽然低价标的的价格已经抬升,但仍具有相对性价比。我们判断市场依旧存在反复,在相对较好的价格布局低价标的依旧是可行的选择,换而言之模糊的正确对于转债市场具有重要的现实意义。考虑到市场逐步企稳,新券发行预计在年底保持较好的速度,也将会为市场提供更多低价低估值的标的。这类标的正是我们年度策略视角推荐投资者重点关注的区域,预计随着供给提升转债市场的结构将更为健康。周度策略层面依旧关注低估值标的以及供给加速后新券带来的机会。具体标的为东财转债、三一转债、光电转债、高能转债、安井转债、国祯转债、新泉转债、景旺转债、洲明转债、顾家转债以及银行转债。

风险因素:个券相关公司业绩不及预期。

债券市场:资金面宽松,现券收益率下行

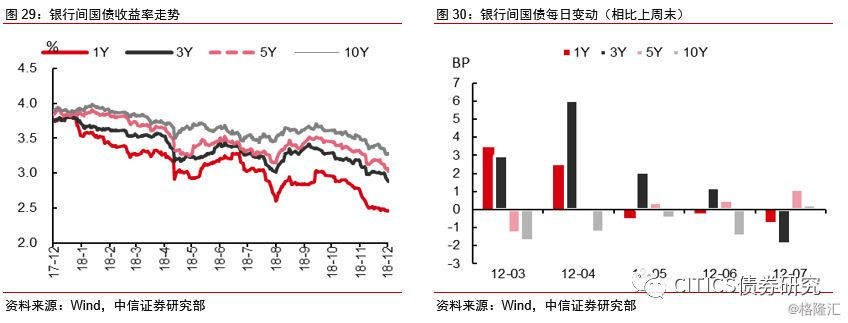

上周利率债收益率大体下行。截至12月7日,国债方面,1年期、3年期、5年期、10年期和30年期分别变动-2.26bps、-10.89bps、-11.26bps、-6.97bps、-9.90 bps。国开债方面,1年期、3年期、5年期、10年和30年期分别变动-7.80 bps、-5.03 bps、-10.14bps、-11.55bps、-5.67 bps。非国开债方面,1年期、3年期、5年期和10年期分别变动-2.07bps、-5.71bp、-9.41bps、-7.68bp。

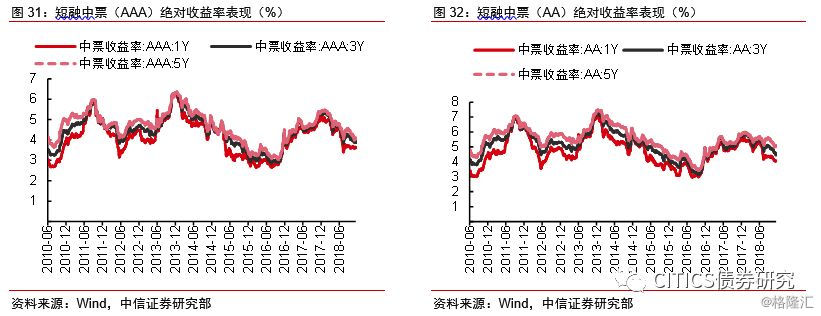

信用债收益率全线下行,其中AAA中票1Y下行3bps,3Y下行6bps,5Y下行2bps;AA中票1Y下行3bps,3Y下行13bps,5Y下行3bps;AA-中票1Y下行3bps,3Y下行13bps,5Y下行2bps。

上周现券收益率基本下行。周初受G20峰会上中美会晤商定暂停加征关税引发的避险情绪缓和影响,现券收益率高开,但尾盘仍回归基本面下行内因,收益率收跌。后半周美国公布的经济数据低于预期,美股下跌,美债收益率下行,5-3年利差出现倒挂;周四华为事件重点避险情绪;国内央行等量续作1875亿元MLF并开展1000亿元国库现金定存,流动性宽松预期仍较强烈,现券收益率一路下行。

商品:农产品板块小幅下跌,其余各板块有所回弹

农产品小幅下跌,其余板块回弹。上周南华综合指数收于1395.30点,周变动0.18%,月变动0.93%,年初至今涨幅上升到-7.13%;能化领涨指数,收于1316.45点,周涨幅4.53%,工业品周涨幅3.61%,收于2059.87,金属周涨幅2.53%,收于2714.09,贵金属周涨幅0.26%,收于516.82%;农产品指数下跌-1.56%,收于774.43

黑色:价格反弹

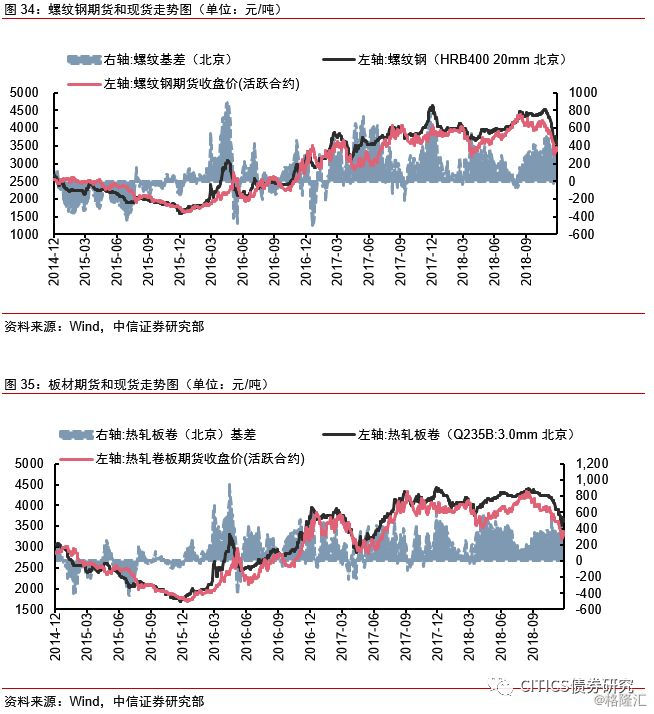

钢价、热轧卷板有所反弹。截至12月7日,RB1901收盘至3715元/吨,周变动120元/吨;热轧卷板收于3345元/吨,周变动172元/吨,板-螺价差缩窄至-52元/吨。北京螺纹收于3550元/吨,周变动-40元/吨,基差从334元/吨收窄至153元/吨。

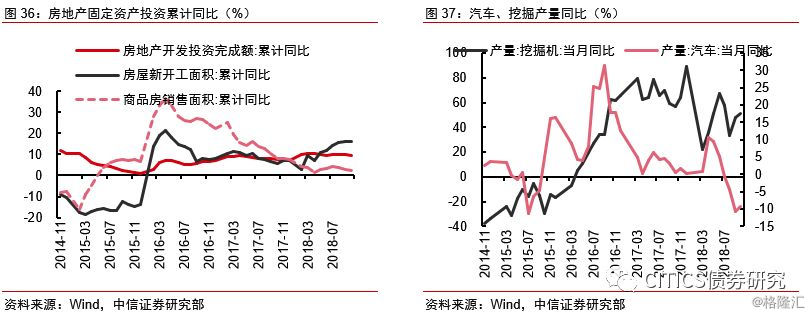

供需:地产数据小幅回调,汽车产量继续下降。长材需求方面,1~6月地产投资累计同比增长9.7%,1~7月增长至10.2%,8月则回调至10.1%,9月继续回调至9.9%,10月份继续回调至9.7%,房屋10月新开工累计同比增长16.3%,低于9月的16.4%,商品房销售下降,10月累计同比增长2.2%;板材需求方面,汽车9月同比增速-9.2%,大幅度下降,挖掘机10月同比增速51.10%,高于8月同比48.10%,销量结构来看,汽车起重机与挖掘机、叉车贡献较强,同比增速分别40.40%、27.70%和11.30%,压路机环比走弱,为-8.54%。

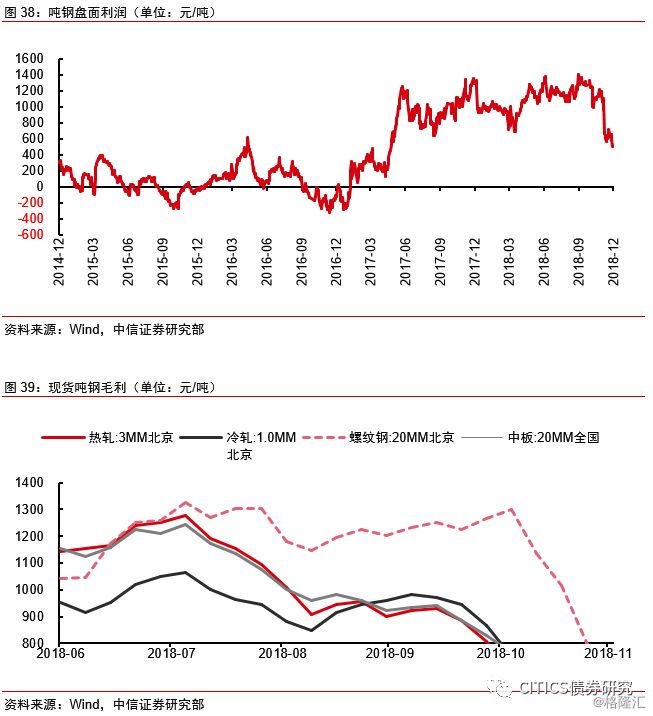

吨钢盘面利润率下持续下行。我们计算的吨钢盘面利润630元/吨下降至511元/吨;高炉开工率有所下行;截至12月7日,全国高炉开工/河北高炉开工分别为65.88%/62.86%。

铁矿石价格小幅回弹,库存有所下降。截至12月7日铁矿石1901收于516元/吨,周变动32元/吨;青岛车板上调18元在533元/吨;港口铁矿库存方面下调,从14035万吨下降到13860万吨。期现基差63.50,周变动为3.0。

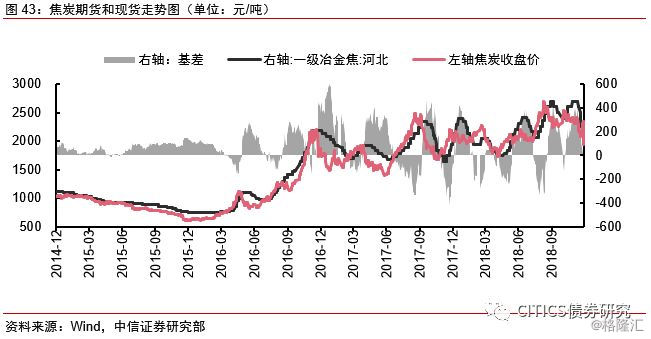

耗煤高峰逐步来临,煤炭价格上升。12月7日焦炭1901收于2432元/吨,周变动297元;动力煤1901收于615.8元/吨,周变动22.2元。

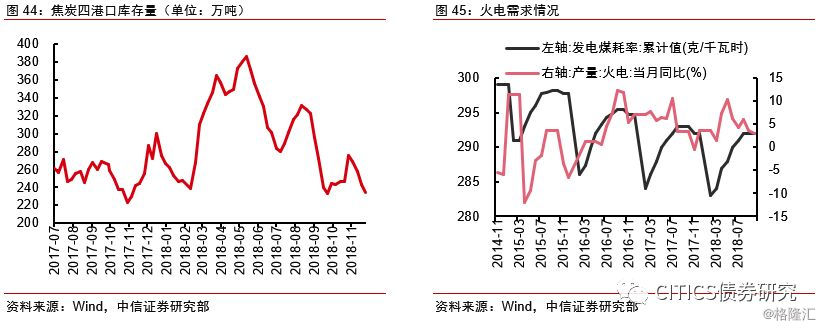

供需:煤炭偏紧的供给状态持续缓解。需求端火电10月同比增加3.0%,低于9月的3.7%;供给端10月原煤产量同比8.2%(3.05亿吨);港口库存方面有所下降,截至12月7日,四大港口库存累计234.6万吨,周变动-8.4万吨。

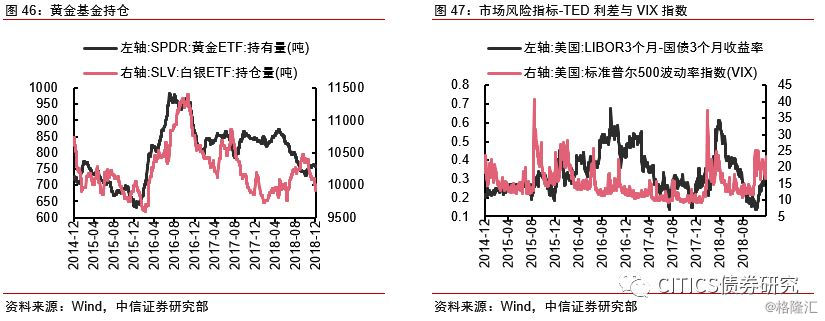

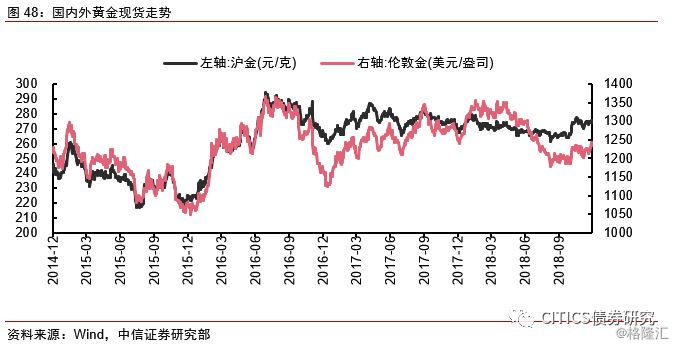

贵金属:美股波动,避险情绪升温,黄金上行

黄金:截至12月7日,伦敦现货黄金为1243.30美元/盎司,周变动幅度2.11%,月变动幅度0.95%;上海现货黄金(Au9999)为275.80元/克,周变动幅度0.42%,月变动幅度0.34%;SPDR黄金ETF持仓量下降至在759.73吨,周变动-2.01吨。

白银:截至12月7日,伦敦现货白银为14.49美元/盎司,周变动1.76%,月变动幅-1.23%;上海现货白银为3499元/千克,周变动幅度0.03%,月变动幅度-1.63%;SLV白银ETF持仓量下降至9913.79吨。

有色金属:有色金属企稳

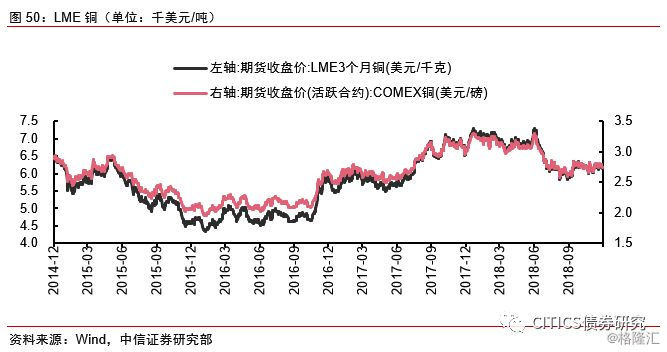

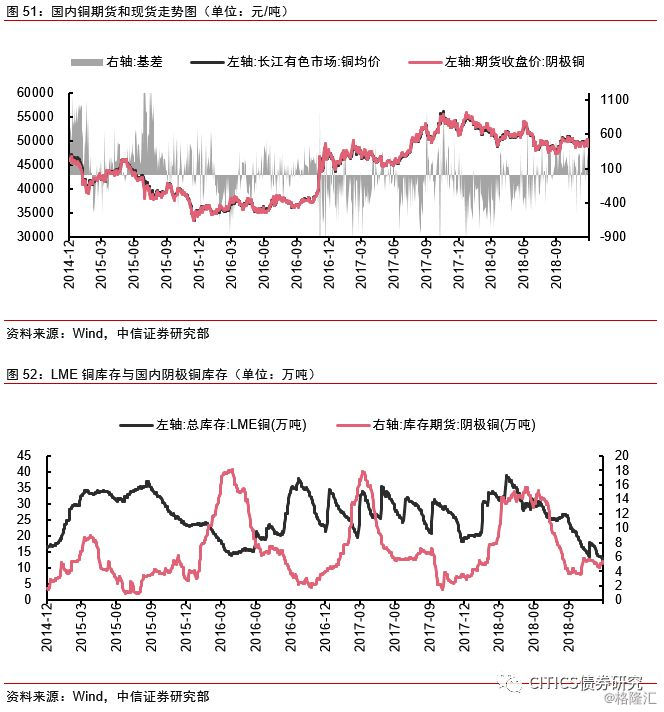

铜:截至12月7日,隔夜LME期铜价格下降到6150美元/吨,周变动-0.81%;LME铜库存下降,从13.62万吨下行到12.45万吨。

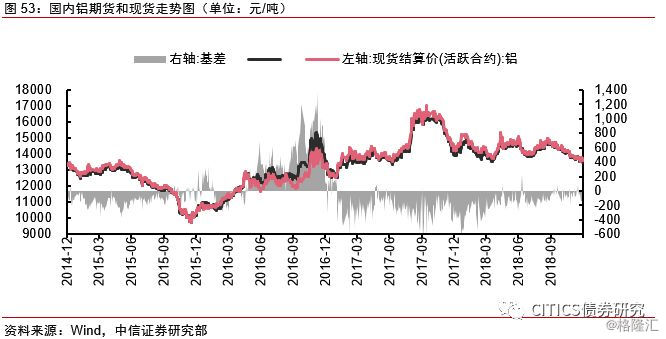

铝:截至12月7日LME铝收于1963美元/吨,周变动13美元/吨;国内铝价格下跌,11月16日收于13490元/吨,周变动-20元/吨;基差从-140元/吨走阔至-180元/吨。

库存:期货铝库存LME/国内分别收于104.29万吨/54.72万吨,周变动0.96/0.6万吨。

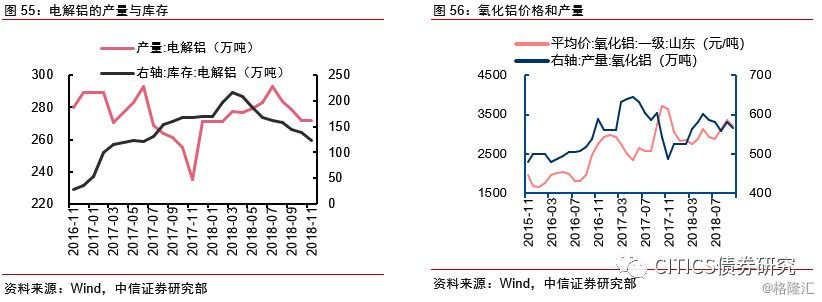

氧化铝:本周各地价格小幅上涨。截至12月7日山西/河南地区氧化铝价格略有上升,贵阳氧化铝价格不变,山西、河南地区氧化铝价格小幅上升,三个地区氧化铝价格分别分别为3075/3060/3070元/吨不变,周变动-5/-20/-20元/吨。

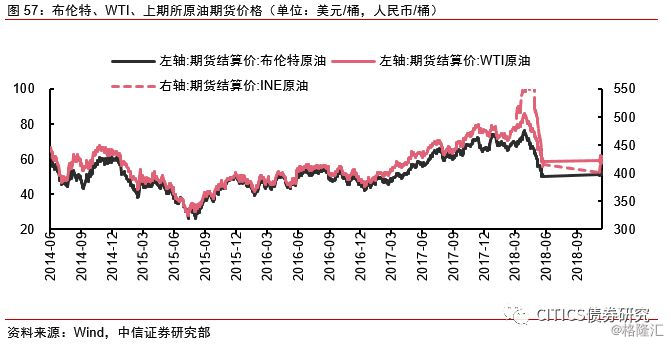

原油:减产决定推迟,油价先扬后抑

价格:截至12月7日WTI原油最新价52.61美元/桶,周变动为3.30%;布伦特原油最新价61.67美元/桶,周变动5.04%。截至11月16日SC1809收于413.9元/吨,周变动为2.70%。

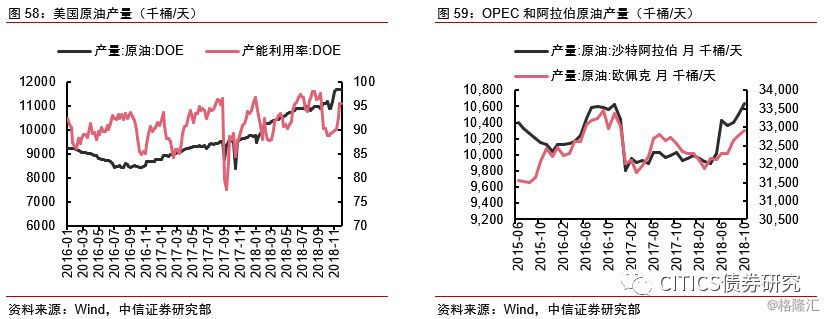

供给:近期DOE原油供给维持增长。截至11月30日,美国DOE原油产量为11680千桶/日;根据截至10月份数据,OPEC产出日均32900千桶/日,比9月份增加127千桶/日,阿拉伯为10630千桶/日,比9月份增加128千桶/日。

库存:API库存增加,EIA原油库存减少。截至12月7日,API原油库存为46937万桶,相比周变动为1.16%,月变动为3.54%;EIA原油库存124588万桶,周变动-0.67%。

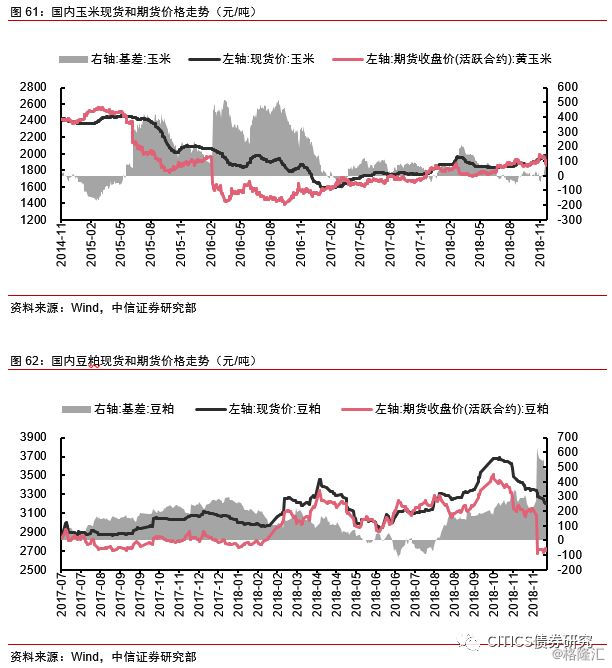

农产品:供给增加,整体仍震荡偏弱

受进口供应增加影响,玉米、豆粕、棉花价格下跌。截至12月7日玉米现货1968元/吨,周变动-0.39%,玉米期货收盘于1861元/吨,周变动-4.71%;豆粕现货3200.59元/吨,周变动-1.78%,豆粕期货收盘于2709点,周变动-0.22%;棉花现货收盘于15290元/吨,价格走平,棉花期货收盘于15165元/吨,周变动-0.88%。