下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:崔东树

来源:崔东树

18年1-11月是车市逐步走弱的阶段,面对17年底2.5%购置税优惠退出的压力下,18年1-2月汽车市场消费表现仍较好,但3-11月的高基数增长压力较大,5-6月虽有降税预期的影响,同时面对楼市超级火爆,车市5月消费增长-1%,6月-11月汽车消费低迷,但车市零售连续7个月负增长。11月车市零售额负增长达-10%。车市零售近期的负增长,高基数和中西部楼市恶炒对车市影响较明显。

根据国家统计局数据,11月份,社会消费品零售总额35260亿元,同比增长8.1%,11月的汽车消费增长-10%,持续下行。房地产涨价和高居民现金挤压消费问题突出,保证车市消费的合理增长的联动意义重大。6-11月主要是车市消费负增长,而且汽车消费额度巨大,拉动消费龙头效果突出。应该有政策支持车市发展。

1. 18年汽车消费起步很强回落快

11月份,社会消费品零售总额35260亿元,同比增长8.1%,增速比上月回落0.5个百分点。1-11月份,社会消费品零售总额同比增长9.1%。

18年的汽车消费相对低迷,入门级消费依旧不足,中高端消费升级表现突出。。18年1-11月的汽车消费在17年逐步抬高的基数下达到增速-1.6%,但11月的汽车消费增长-10%,持续下行。

2. 2018年1-11月汽车产量不强

分产品看,分产品看,11月份,596种产品中有301种产品同比增长。其中,钢材9424万吨,同比增长11.3%;水泥20521万吨,增长1.6%;汽车258.2万辆,下降16.7%,其中,轿车104.2万辆,下降18.0%;发电量5543亿千瓦时,增长3.6%;原油加工量5046万吨,增长2.9%。。

18年1-11月的汽车产量-2%增速较17年的3%偏低的行业增速较好,这是是春节因素下的保持总体平稳态势。今年 1-11月的生产低迷主要是乘用车的生产偏低,而客车等靠新能源补贴在年初异常较强。11月的偏低也是去年的前高后低的影响。

3. 汽车增加值走强

根据统计局数据: 11月份,全国规模以上工业增加值同比实际增长5.4%,增速比上月回落0.5个百分点。分经济类型看,国有控股企业增加值同比增长3.9%,集体企业增长2.0%,股份制企业增长6.6%,外商及港澳台商投资企业增长1.9%。分三大门类看,采矿业增加值同比增长2.3%,制造业增长5.6%,电力、热力、燃气及水生产和供应业增长9.8%。1-11月份,全国规模以上工业增加值同比增长6.3%,比1-10月份回落0.1个百分点;其中,高技术制造业、装备制造业增加值同比分别增长 11.8%和8.3%,分别快于规模以上工业5.5和2.0个百分点。

11月份,采矿业增加值同比增长2.3%,增速较10月份回落1.5个百分点;制造业增长5.6%,回落 0.5个百分点。18年1-11月的汽车增加值5.9%,仍处近期低位。17年1-12月增12%, 2018年11月汽车产销量增速-16%, 11月增加值-3%的低增速表现,说明生产数量低增长,但结构表现改善。11月汽车业增加值是低于于制造业增加值平均水平,为制造业稳增长贡献不大。

4. 11月新能源汽车生产17万增25%

分产品看,1-11月份汽车生产2582万辆,增长-2.3%;11月30天的日均汽车生产8.6万台。考虑到17年11月的10.4万的较低增速,今年增速-16.7%的表现相对不好。

11月份轿车生产104万辆,增长-18%;日均轿车生产3.5万台,环比增速较好,但同比增长-18%。轿车去年11月日均4.2万台,今年11月走弱明显。

18年11月消费结构进一步放缓,轿车生产增速偏低,但好于汽车平均增速,SUV的生产增速低于汽车总体增速,成为抑制消费的低迷因素。

17年全年销售新能源乘用车72万台,较16年增5成。。18年1-11月新能源乘用车继续保持较强的高增长走势,随着基数提升,11月增速25%的持续走强,相对合理。

5. 18年1-11月汽车投资力度走强

2018年1-11月份,全国固定资产投资(不含农户)609267亿元,同比增长5.9%,增速比1-10月份回升0.2个百分点。11月份固定资产投资(不含农户)增长0.46%。其中,民间固定资产投资378432亿元,同比增长8.7%。制造业投资增长9.5%,增速提高0.4个百分点。

11月汽车投资应该是回升较好,从1-9月的1.7%上升到1-11月的3.3%,提升幅度惊人的好。

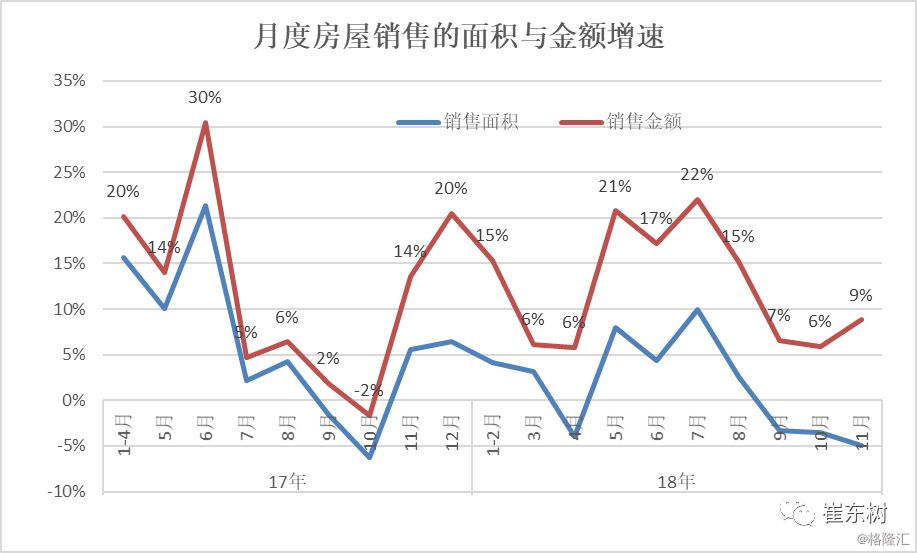

6. 房价暴增的车市消费挤压效应较强

6-17年楼市火爆影响很大,后期逐步降温对车市的促进较好。1-11月份,商品房销售面积148604万平方米,同比增长1.4%,增速比1-10月份回落0.8个百分点。其中,住宅销售面积增长2.1%,办公楼销售面积下降11.1%,商业营业用房销售面积下降5.1%。商品房销售额129508亿元,增长12.1%,增速回落0.4个百分点。其中,住宅销售额增长14.8%,办公楼销售额下降6.4%,商业营业用房销售额下降0.2%。。

1-11月份,东部地区商品房销售面积59142万平方米,同比下降5.1%,降幅比1-10月份扩大0.4个百分点;销售额68503亿元,增长5.6%,增速提高0.2个百分点。中部地区商品房销售面积42577万平方米,增长7.9%,增速回落0.8个百分点;销售额28695亿元,增长20.6%,增速回落0.5个百分点。西部地区商品房销售面积39732万平方米,增长6.6%,增速回落2个百分点;销售额27082亿元,增长23.5%,增速回落2.5个百分点。东北地区商品房销售面积7152万平方米,下降4.4%,降幅收窄0.3个百分点;销售额5228亿元,增长7.3%,增速提高0.1个百分点。

在17年楼市超火爆下,18年前期楼市仍未有效降温,形成楼市对居民财富的可持续致债务吞噬,5-8月楼市超级火爆恶炒对车市发展不利。9-11月开始的楼市价格增速放缓,销量走低,这是重大的利好。

1-11月份,房地产开发企业到位资金150077亿元,同比增长7.6%,增速比1-10月份回落0.1个百分点。其中,国内贷款21807亿元,下降3.7%;利用外资102亿元,下降30.4%;自筹资金50619亿元,增长10.0%;定金及预收款49551亿元,增长15.7%;个人按揭贷款21420亿元,下降0.9%。。

15年楼市暴涨从北上深的东部开始,16年的东部火爆,16年末稍有降温,17-18年中西部跟进,18年楼市依旧恶炒,中西部消费者现金挤压效应体现。

由于中西部的楼市暴增严重,导致县乡市场的购房热情高于购车,楼市对车市的挤压严重。随着楼市降温,车市逐步回稳。我们对未来车市的预期仍是良好的。但17年-18年初至今的中西部和三线楼市的资金分流对车市消费影响暂时仍是有压力的。

而且今年的定金及预收款49551亿元,增长15.7%的增长超强,短期车市仍承压,未来会好的。

7. 2019年车市消费应该有政策支持

目前看消费不旺的问题仍较突出,抑制房地产涨价和高销量增长,保证车市消费的合理增长的联动意义重大。11月车市消费负增长,而未来汽车消费额度巨大,拉动消费龙头效果突出。2018年高基数压力难以改变,2019年应该有政策支持汽车消费。