下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

佳兆业集团深耕地产主业,布局多元领域,是借势粤港澳大湾区的大型综合性投资集团。现在有请佳兆业集团给我们做集团介绍。

佳兆业集团:感谢格隆汇邀请佳兆业参加这个路演活动,也感谢各位投资界朋友的到来。我会向各位介绍公司中期业绩的亮点,以及未来发展的方向,然后我们再做一些交流。

我演讲的主要顺序是:上半年主要成就、土地储备、未来发展策略、财务表现然后是问答环节。

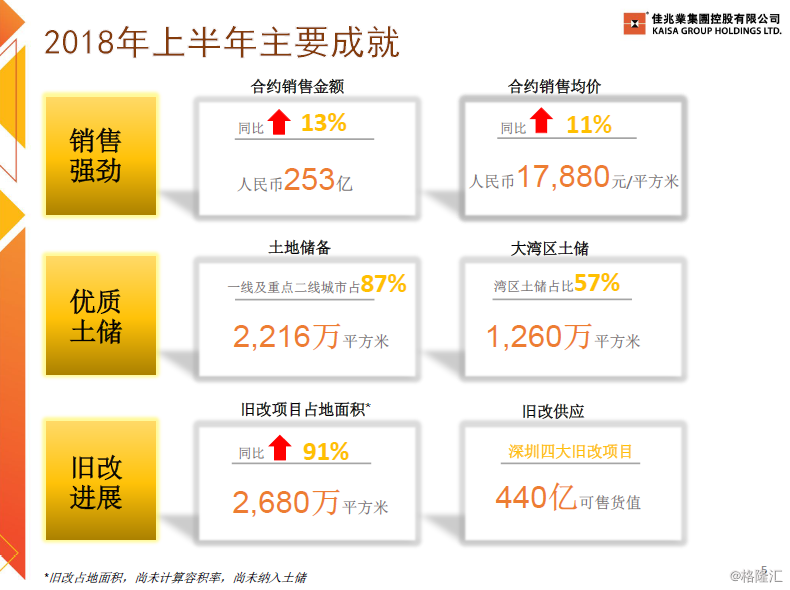

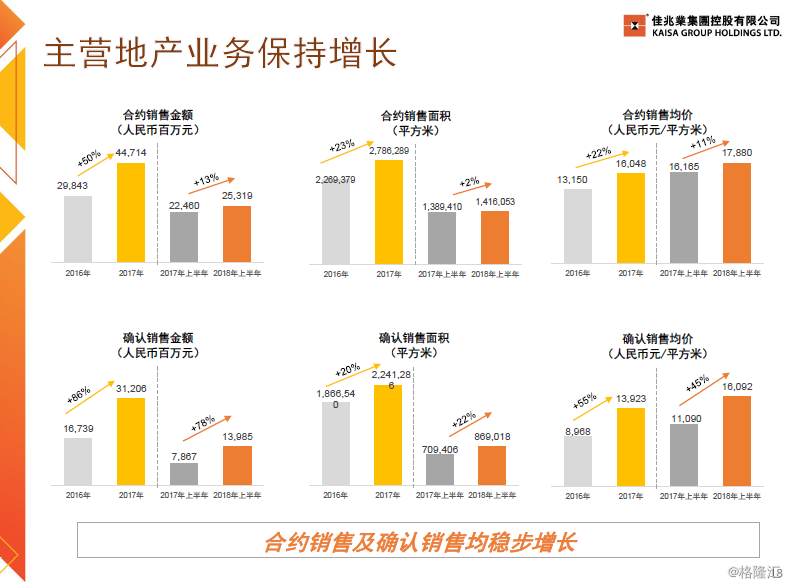

首先是上半年运营方面的表现,今年上半年集团实现销售253亿元,同比增长13%,销售均价每平方米接近18000元,同比增长11%。我们在11月份有不错的销售表现,11月份单月卖了106亿左右的销售额,1月份到11月份 合约销售约600亿,增长50.5%,也离今年的销售目标更近了一步。

土地储备方面,目前的建筑面积是2216万平方米,其中大湾区占比60%,旧改拓展方面,集团积极布局大湾区市场,占地面积接近2700万平方米,同比增长91%,深圳四大旧改项目下半年也陆续进入供货期,总可售货值约440亿。

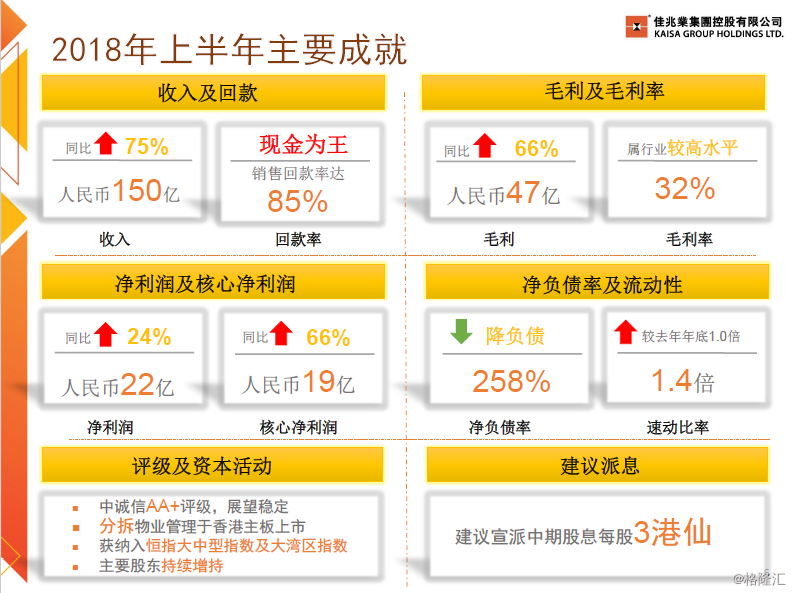

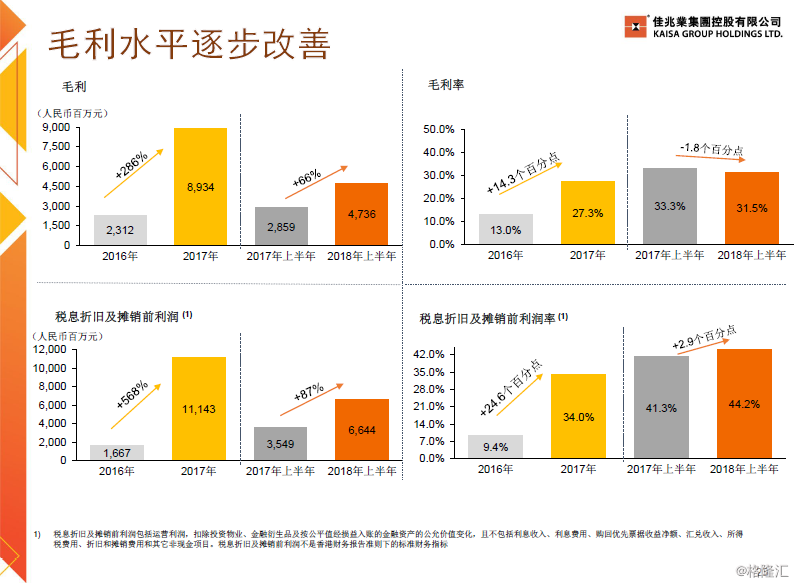

财务表现,今年上半年集团入账约150亿人民币,同比增长75%,上半年集团销售回款达到85%,资金周转效率得到进一步提升,毛利同比增长66%,毛利率上升至32%,净利润人民币22亿元,同比增长24%,核心净利润同比增长66%。集团今年通过一系列的有效措施,将净负债率由2017年底的300%降低到2018年6月底的258%,同时反映集团短期偿债能力的速动比率,由去年年底的1倍上升到2018年6月底的1.4倍,集团的偿债能力有进一步提升。此外,集团积极拓宽境内外融资渠道,佳兆业集团和佳兆业集团(深圳)分别在今年的5月和7月首次获得内地权威评级机构中诚信评级,被评为AA+级别,展望为稳定,为下一步的工作奠定良好基础。

资本市场方面,集团物业管理的业务,最近成功登录国际资本市场,公开发售部分获得了超20倍的超额认购,显示出市场对于集团业务的支持,也反映出集团管理方面的好成绩。

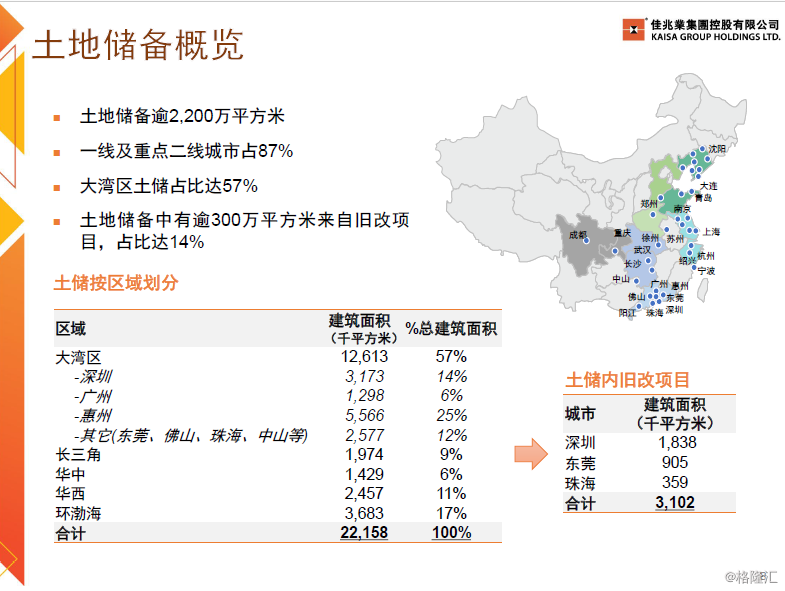

土地储备方面,截止6月底,集团在全国有2200万平方米的土地储备,87%位于一线及重点二线城市,大湾区土地储备达57%,在集团2200万土地储备当中,旧改项目超过310万平方米,主要位于深圳、珠海、东莞等城市。集团的土地储备货值3800亿左右,大湾区的土地储备货值接近2500亿元。上半年集团秉持理性投资策略,以一二线城市为主,辐射三四线城市,新进入城市包括广东阳江江苏徐州、浙江宁波、河北霸州及固安、湖南衡阳、四川彭州等。新增土地储备方面,上半年集团通过合作开发、收并购、招拍挂等方式,共获得14个项目,收购总价人民币54亿元,新增货值150亿元。

按收购划分,新增土地主要位于大湾区,占比51%,以及长三角地区,占31%。

按收购划分,新增土地主要位于大湾区,占比51%,以及长三角地区,占31%。

旧改储备方面,集团积极把握大湾区发展带来的历史性机遇,大力扩展深圳、广州、中山等市场,使得集团整体的旧改项目占地面积提升到2700万平方米,同比增长91%。其中深圳旧改项目储备占地面积近1000万平方米,占比37%,广州600万平方米,占22%,中山近700万平方米,占26%。

旧改项目也进入了收获期,今年下半年深圳主力旧改项目总货值440亿元左右,包括深圳的佳兆业城市广场盐田佳兆业广场、佳兆业未来城、平湖佳兆业广场等项目。

多元产业协同方面,集团拥有科技、健康、文体、旅游、互联网等多元化产业运营能力,上半年集团成功签约西安阎良国际航空文旅城、西安临潼佳兆业足球小镇、广东中山大涌红木特色小镇等等。

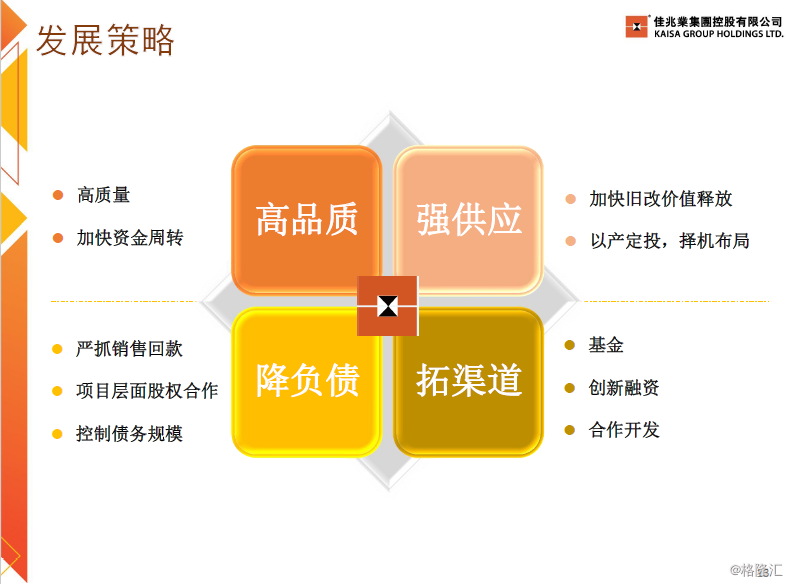

发展策略方面,下半年预计房地产市场也是充满了挑战,集团将会持续调整经营策略,集团将从高品质、强供应、降负债、拓渠道四方面开展工作。

高品质方面,质量和品质是佳兆业的生命线,也是获得客户认可,保障销售目标达成的关键。集团将会在保障高品质的前提下加强资金周转,提升运营效率。

强供应方面,集团将加快城市供应项目的土地供应,释放旧改项目价值,对于现有销售项目将灵活调整销售策略和推盘节奏。同时精准拿地,以大湾区长三角区域为核心,以武汉、郑州、西安等国家中心城市为重心,完善2+N整体的投资布局。

降负债方面,集团积极严抓销售回款,通过项目的股权合作降低负债率,综合考量企业发展、管理、债务、规模间取得平衡。

拓渠道方面,集团将寻求多元化融资渠道,降低整体融资成本。

集团下半年可售货值830亿元,主要推盘集中在三季度和四季度末。可售货值按城市划分,一线城市38%,二线城市61%。按区域划分,大湾区项目占60%,长三角占15%。下半年集团将推出17个全新项目,这些项目位于深圳、广州、珠海、中山、郑州、成都、武汉等地。

旧改项目也进入了集中的供货期,经过多年对旧改市场的深耕,目前集团迎来了全国集中旧改项目的机遇期,也是集团发展的机遇期。下半年深圳坂田城市广场、深圳佳兆业未来城、平湖佳兆业广场、盐田城市广场四地将进行改造,2019年有五个旧改项目工地,上述14个旧改项目以深圳为主,广州、珠海、上海各有一个,总货值接近1300亿元。

集团积极响应国家推进租购并举的住房改革政策探索机遇,今年上半年集团租赁业务取得了突破性进展,累计签约长租业务21.3万平方米,包括公寓3700间,工位超过8600个,这些项目位于北京、上海、广州、深圳、成都等核心城市,截止6月底开业五个项目,除此以外,集团的租赁业务走出具有自身特色的发展道路,充分发挥自身核心优势,聚焦盘活存量资产,实现租赁业务社会功能和经济功能的协调。

集团上半年在主营业务地产方面保持快速增长,销售同比增长13%,达到253亿元,在确定收入方面,每平米确认收入均价同比增长45%,达到每平方米16000,确认销售金额有78%的增长,达到人民币140亿元,确定销售面积增长22%,达到87万平方米。、

大湾区项目成为了上半年合约销售主力,销售金额占比达55%,深圳占37%,另外有17%来自长三角地区。集团专注于一线和重点二线城市的投资发展策略。一线城市中,深圳佳兆业未来城、深圳佳兆业城市广场、广州佳兆业城市广场销售表现突出,其中根据相关的数据显示,深圳佳兆业未来城以650套的成交量,,名列深圳龙岗区2018年上半年新房成交套数第一名以及深圳市上半年新房成交第二名,南京、成都、长沙等项目也保持了良好的销售势头。

确认收入方面,2018年上半年入账收入中,大湾区项目占比66%,按入账城市划分,一线城市占比58%,二线城市占比37%。

上半年集团约95%的收入来自于物业销售和物业销售相关的收入。上半年公司的收入由去年同期86亿增加到150亿,同比增长75%,主要是因为面积、均价增长导致的,公司毛利由去年的人民币29亿元,增加到人民币47亿元,同比增长66%,毛利率处于行业较高水平。净利润由去年同期18亿元增加到今年上半年22亿元,同比增长24%左右。净利润率由去年同期21%下跌6个百分点,到15%,这主要由于汇兑损失影响所导致。公司的核心净利润比起去年同期增加了66%,达到19亿元,核心净利润率是13%。

资产负债表方面,资产总值和去年底水平接近,达到人民币2146亿元,由于今年上半年公司降负债作为经营工作的重点,通过优化资本结构,降低负债规模,把净负债率由去年底300%下降到期中258%,与此同时公司杠杆比率比2017年底下降3个百分点。在现金为王的指导下,销售回款率由去年年底的75%上升到今年上半年的85%,由此手头的现金比起去年底增长了24%,达到263亿元。公司的速动比率由去年年底1倍增加到今年期中1.4倍。

从上图可以看到,集团的信贷比率也有所改善,除了之前提及的净负债率比去年底有大幅度下降,达到258%,以及速动比率的提升外,总负债/EBITDA由2017年10倍下降到2018年的8.4倍左右,利息覆盖率维持在1.5倍左右的水平,整体来说集团的负债率和流动性两方面,比以往都有明显改善。

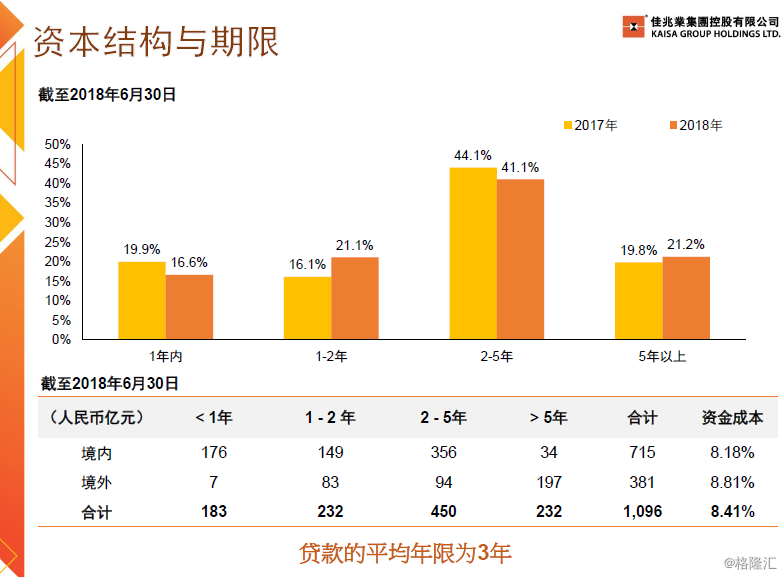

资本结构和期限,截止2018年6月底,本集团总借款大约是人民币1091亿元,其中17%需要在一年内偿还,另外83%需要在2-5年偿还,负债结构保持平稳,2018年加权平均融资成本是8.4%。

以上是对公司上半年的表现做的简要回顾,接下来我们可以现场跟各位做一个交流。

Q&A环节

Q1:在目前经济转型的情况下,公司的发展战略是什么样的?

佳兆业集团:集团在保障高品质的前提下,会加快资金周转。上半年的回款率从去年底的75%提升到85%,说明我们的资金回款明显加快。

另外是强供应,集团将会加快旧改项目的土地供应,预计每年大概供应80-100万平方米的旧改项目土地。同时,集团将会灵活调整销售策略和推盘节奏。

降负债是今年的重点,净负债率已经从去年底的大约300%降至今年6月底的258%。此外,集团将会继续严抓销售回款,通过项目股权合作降低负债率。

最后是拓渠道,刚刚讲到我们已经拿到了中诚信的AA+评级。集团将会寻求多元化的融资渠道,降低整体融资成本。

Q2:您好,刚刚你们的PPT也有提到,我想问一下广州和深圳的旧改项目明年有哪些可以开发出来?

佳兆业集团:正如PPT所示,预计2018年将会有5个旧改项目供地,其中包含一个广州旧改项目,2019年预计有5个深圳项目实现供地。