下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

流动性决定A股趋势未变,调整临近

作者:柳瑾

此轮A股上涨是由流动性 + 政策预期推动的上涨,并非实体经济利好。因此我们判断这波A股趋势的终点和变化节奏主要需从流动性角度分析。当前央行的货币政策主导了流动性释放的总闸门,可以说决定了A股的趋势,而证监会等三会主导了释放总流动性分流如股市的多少,可以说决定了A股波动的节奏。去年以来央行进行了多次宽松政策:

- 11月21日降息:存款基准利率降低0.25%至2.75%;

- 12月17日续做MLF:3500亿;

- 1月21日续做MLF:2695亿;

- 2月4日降准;释放约6650亿流动性;

- 2月28日降息:贷款基准利率降低0.25%至5.35%;

- 3月17日续做MLF:增量至4500~6000亿;

- 4月19日降准:降准一个百分点,释放约1.5万亿流动性

央行宽松的目的?

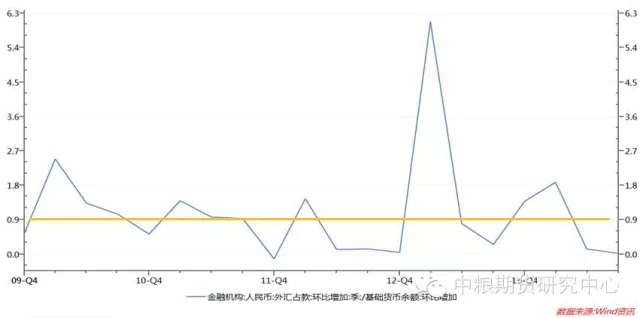

央行一再强调当前是在执行“中性的货币政策”,其重要原因是随着外汇占款的减少,基础货币供应出现了缺口,因为一直以来外汇占款占基础货币供应的90%以上。

图:外汇占款与基础货币供应的比值

央行降息后的效果?

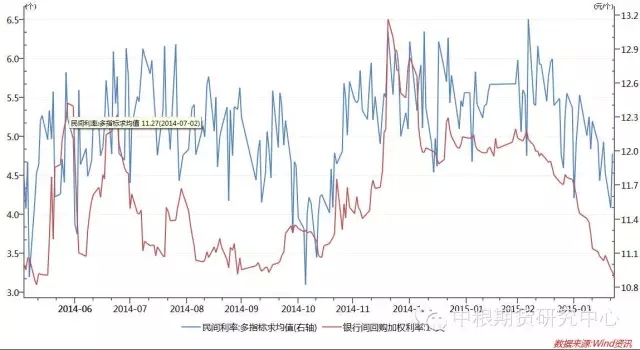

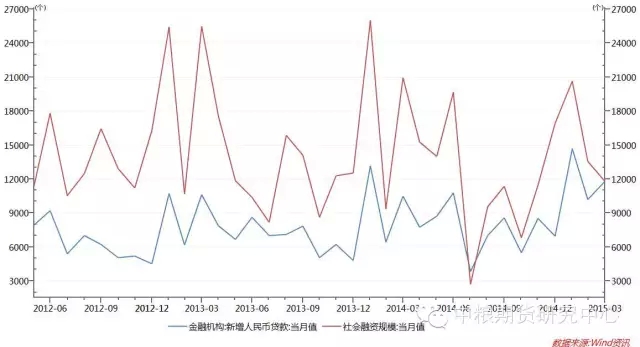

我们从利率上可以发现(民间利率和银行间利率)在3月1日第二次降息之前不但没有下降反而上升,只有在4月19日第二次降准后利率才开始出现下行。更加关键的是资金并未大量进入实体经济,反而在进入资本市场。从下图的社会融资总规模和新增人民币贷款可以看出,第二次将准后银行信贷仍在降低。

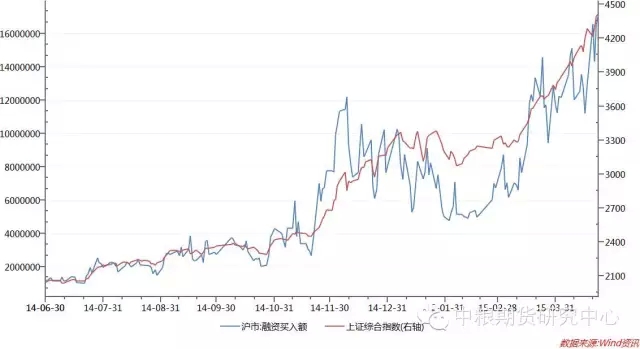

原因可以归结为两点:企业不愿借;银行不愿意贷。简单估算企业平均的销售利润率大约在5.5%左右,而降息后的实际贷款利率也在5.8%左右(按银行上浮10%计算),高于自身销售利润的资金成本是企业不愿承担的,尤其是中小企业。银行也不愿意贷款,商业银行的利润是息差,当前的存款基准利率是2.5%, 贷款给企业的利率是5.8%左右,带来的息差是3%左右;而贷给券商作为融资来源,利息高达7%以上,息差高达4.5%以上,而且几乎就是无风险的,商业银行自然不愿借贷给实体企业,尤其是风险较高的小微企业。同样,这也就造成在现有的间接融资体制下,央行释放的流动性越多,就会有越多的资金进入股市,而股市越利好,越吸引更多的资金进入股市的循环逻辑。从这轮A股开始上涨的2014年6月、到爆发上涨的11月再到小幅调整2015年2月,其波动节奏和融资买入额几乎是完全一致的。

同样的逻辑,我们可以用来推导后期可能出现调整的时点。比如4月17日证监会再次打击融资业务、自律阻止发展融券业务,本应对流动性压制进而产生A股调整,然而为央行降准释放的流动性所对冲,最终市场经过小幅调整后再次上涨。

央行下一步如何走?

央行释放流动性的目的在于:弥补外汇占款降低所带来的基础货币供应缺口、降低市场利率。根据当前两次降准及MLF所释放的流动性计算,总计在2.4万亿左右,和2014年相当,基本符合2015年全年M212%略微低于2014年13%的目标。那么除非外汇占款出现连续、大幅负值的情况,央行应当不会再次降准。如果利率下行仍然迟滞,央行更大的可能是再次降息。而根据现在利率下行的趋势和央行货币政策传导的时间推算,降息更大可能是出现在5月前后。

除此以外,证监会关于券商融资业务的规范、银监会关于银行理财资金入市的规定、保监会关于保险资金入市的指引都会改变资金流入股市的变化,从而改变股市波动的节奏。从2月到4月连续出台的证监会举措来看,决策层并未要打压股市,而是让有过热迹象的股市变为“稳牛”,促进融券业务和遏制融资业务,是用市场机制来调整过热的股市,而非简单打压,目的在于让牛市更稳、更持久。融券能从机制上做空,但实际产生效果恐怕还需要相当时间和配套制度落实(比如扩大融券标的范围)等,没改好前难以直接打压股市。遏制融资业务场外配资和伞形信托,在2月那轮政策中就已经有涉及,结果是股指恐慌性下跌后继续上涨,融资买入额下跌后又再次上扬。这次的主要目标是堵住从银行以配资信托形式入股市的资金来源(这是当前融资主流),但券商自己发的理财融资来源并未限制,且银行未必不能在今后找到绕过政策监管的渠道,但这一来一回融资入市的时间就要拉长,冲入股市的资金就要就由现在的迅猛洪水变成了细水长流。

宽松会何时结束?

然而是否央行就会一直释放流动性呢? 我们以为至少有几个要素会导致央行考虑结束流动性释放:

第一,注册制开启。注册制成为2015年证监会的主要工作,预期可能在2015年底或2016年初启动。如果确实如此,直接融资成为可能,央行就没有必要再次通过商业银行的间接融资渠道来给实体帮助。

第二,经济见底。现在市场普遍预期二季度经济企稳,三四季度有所回升。然而现在很多迹象显示经济下行压力仍在加大。但如果确实企稳,央行反而不必继续压低市场利率、扶持实体经济。

第三,通缩威胁转变为通胀压力。当前的通缩威胁主要来自银行信贷的萎缩和原油价格的低迷。银行信贷的增速短期难以大幅提高,原油价格虽然出现了平均底部,但绝对底部还不能轻易判断,年内可能仍会试探低点。整个2015年甚至2016年通缩压力结束、通胀压力抬头都难以出现。

综合来看,至少2015年内央行释放流动性的趋势不会改变,只有时点和幅度的变数,那么A股上涨的趋势也难以改变。而证监会在内的三会政策调整的节点才是A股可能会发生中级别回调的调整契机。(中粮期货研究中心)