下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:博力达思研究

我们正在沽空恒安,因为我们认为恒安自 2005 年以来已经伪造了人民币 110 亿元的净收入,这在资产负债表上表现为虚假现金。鉴于恒安负债累累的现状,我们认为其股权价值最终接近于零。

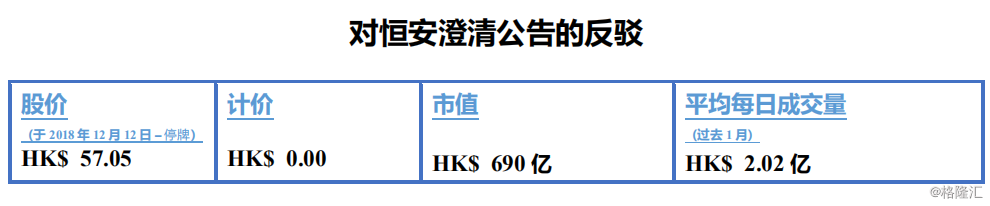

2018年 12 月 12 日,我们发布了我们对恒安国际集团有限公司(香港交易所代码:1044)(“公司”或“恒安”)的投资意见(“报告”)。2018 年 12 月 13 日,恒安发布了一份澄清公告(“回应”)。

不出所料,恒安否定了我们的指控,并认为这些指控是“推测性”、“毫无根据”、“恶意”、“事实上不正确”和“误传”的。

奇怪的是,恒安声称没有关于我身份的资料。可能如果他们再花 30 秒在电脑上查一查他们就能搞清楚这个问题······

恒安的回应很弱,回避了我们的关键点,也未能反驳我们报告中提出的证据。 恒安没有解释恒安和恒安中国披露的卫 生巾营业利润出现差异的原因。 恒安未能针对其财务副总监关于卫生巾营业利润率的评论进行解释。

恒安的回应回避了对其无汇兑风险利率套利计划的解释。 相反,恒安声称它有意提高债务的原因是因为现在是增加借款的“大好时机”。

尽管我们在报告中呈现了丰富的证据,恒安声称其首席执行官的私有家族企业没有涉及厦门物业,及一项以 0.7 倍 2016年净利润的基准价进行的资产处置。

我们通过审查以下文件,形成我们的意见:

• 恒安集团子公司 47 份年度工商局备案资料和 36 份信用报告(中文)

• 恒安中国从 2016 年至 2018 年 12 月提交的债券发行说明书(中文)

• 恒安中国 2013 年至 2018 年 9 月 30 日的合并及公司账目(中文)

• 恒安日期为 2016 年 8 月 9 日的 2016 年第一期中期票据募集说明书(中文)

• 广东景兴健康护理实业股份有限公司(“景兴”)2018 年 6 月 19 日的上海 A 股股票招股说明书(申报稿)(中文)

• 重庆百亚卫生用品股份有限公司(“百亚”)2017 年 7 月 20 日的深圳 A 股股票招股说明书(申报稿)(中文)

• 恒安自 2001 年以来的 18 份中期报告和 17 份年度报告(英文)

• 恒安自 1999 年以来的公告(英文)

• 恒安 1998 年全球发售招股说明书(英文)

• 皇城集团 2017 年年度报告(英文)

• 恒安竞争对手的年度报告(英文和中文)

对公开文件的详尽审查使我们确信我们研究结果的准确性。

考虑到恒安 2018 年 6 月 30 日短期金融负债余额 178 亿元人民币,并在过去五个月内筹集了人民币 75 亿元的额外短期 债务,我们认为债权人可能会争先恐后地要求偿还或者以低于票面价值的方式清理债务,让恒安的股权最终毫无价值......

我们的反驳

1. 虚假的卫生巾业务资产回报率和盈利能力

恒安称,我们的虚假利润指控“完全是推测性和毫无根据的”, 并依赖于其历史声誉来缓解投资者的担心。恒安提醒投 资者他们熟知的中国“七度空间”,“安尔乐”和“安乐”等品牌的卫生巾,并表明,由于其长久的运营历史,恒安不可能做出任何不正当的事情。

“相信我们”,恒安说道。

但是我们相信的是数字。我们不相信恒安的卫生巾业务能实现 51%的营业利润率。我们不相信恒安 2016 年卫生巾业务 的资产回报率达到 72!

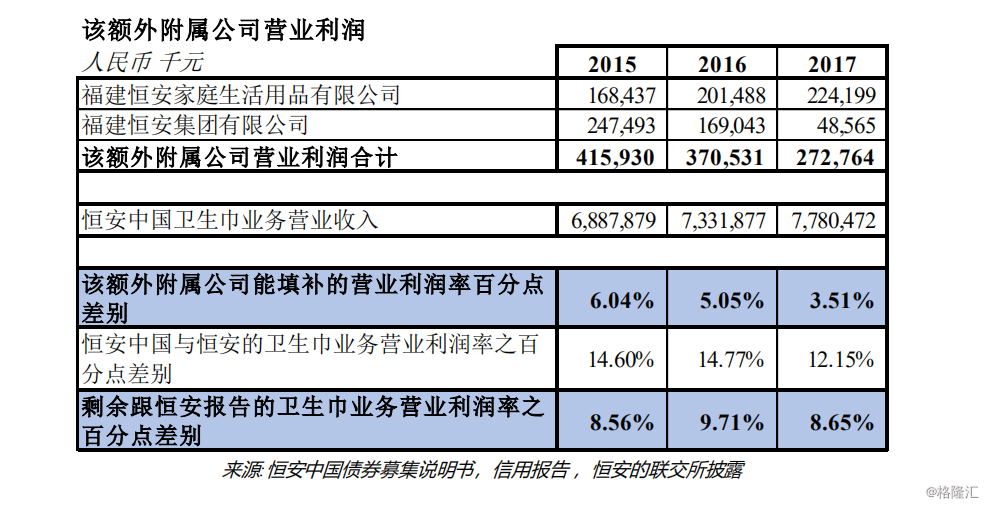

恒安解释称,福建恒安集团有限公司和福建恒安家庭生活用品有限公司(“该额外附属公司”)不是恒安中国集团的成员,而该额外附属公司运营高端的”七度空间”品牌卫生巾业务,且该额外附属公司的利润率能够弥补 2015 年到 2017年恒安中国和恒安在香港交易所作披露之间的 1,215 到 1,477 个基点的差异。

我们认为这是一个谎言。

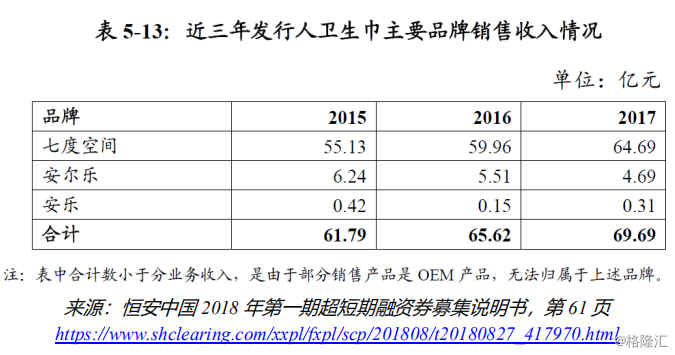

首先,恒安中国债券募集说明书显示,恒安中国 90%以上的卫生巾收入属于高端“七度空间”品牌,而恒安中国的利润率较恒安低 1,215 至 1,477 个基点。 如果“七度空间”品牌的销售利润率较高,这些优势并未反映在恒安中国的财务运营利润率上。

恒安回应称该额外附属公司经营“七度空间”品牌的卫生巾,所以能获得更高的利润率。 如果这是真的,那么为什么恒安中国卫生巾销售额的 90%以上 来自恒安的高端品牌“七度空间”,而其卫生巾业务的营业利润率只有约 31%,比恒安在 2015 年至 2017 年的香港交易所所作的披露低 1,215 至 1,477 个基点? !?

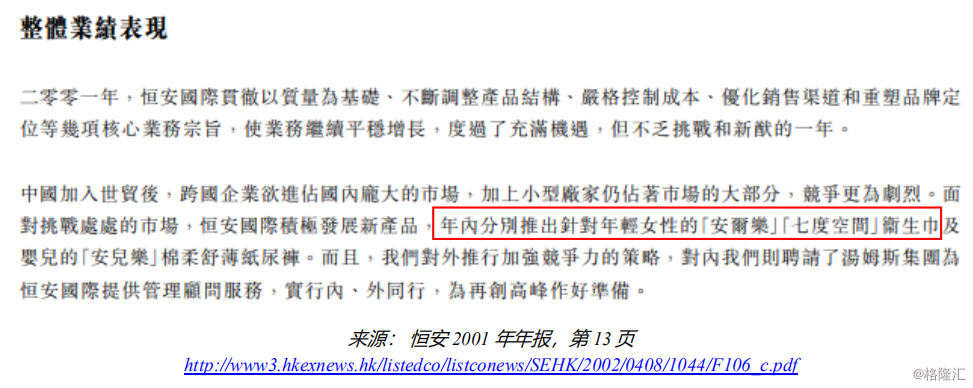

“七度空间”并不是恒安的新高端品牌。 相反,“七度空间”品牌于 17 年前的 2001 年推出。要说这是一个具有出色利润率的新高端品牌,这是可笑的。

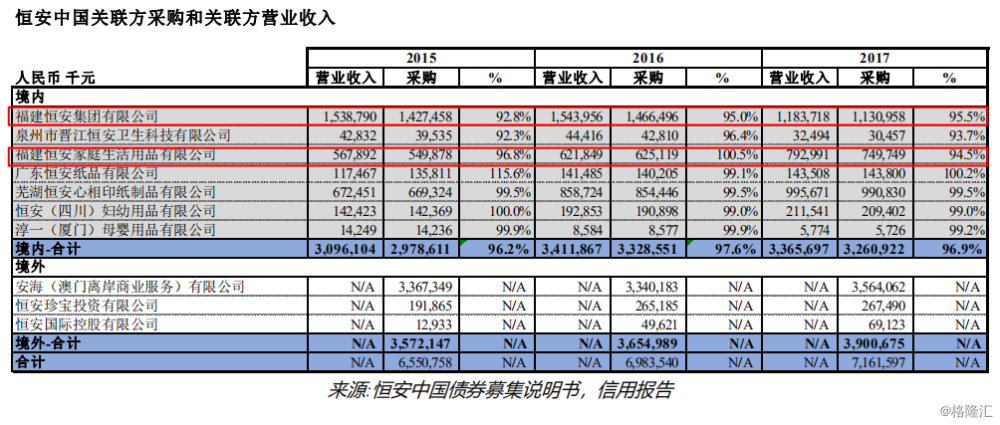

第二,如我们报告(第 8 页)所述,我们审阅了包括该额外附属公司在内的 7 家恒安其他中国子公司的中国备案文件。 我们的审阅显示,2015 年到 2017 年,恒安中国的采购占该额外附属公司总收入的 93%至 100%,这向我们表明,恒安中国几乎完全是该额外附属公司的唯一收入来源。

该额外附属公司的信用报告披露了营业利润。 如果我们将该额外附属公司的营业利润加到恒安中国卫生巾业务的营业利润中,我们估计对 2017 年营业利润率的提升约为 3.5%,远低于恒安中国与恒安卫生业务营业利润率 12-15%的差异。

我们亦在报告(第 9 页)中列出了恒安集团于 2014 年至 2017 年的应收款项及应付款项结余,2017 年这两个项目显示了负数结余。我们很少发现任何应收余额及应付余额为负的营运业务。值得注意的是,恒安未能在其回应中解释这一奇怪现象。

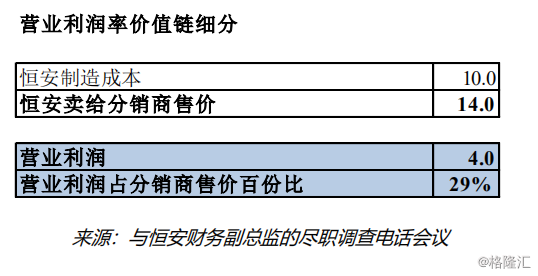

第三,在我们与恒安财务副总监的电话尽职调查访谈中,他计算出恒安的“七度空间”营业利润率约为 29%,而远远低于恒安在香港交易所向投资者披露的 51%(报告第 12-13 页)!为什么恒安的财务副总监会计算出恒安的卫生巾业务营业利润率为 29%,与恒安中国的卫生巾业务营业利润率一致???

与恒安财务副总监的尽职调查电话会议节选

问题:“我知道[你的卫生巾]业务的毛利率很高,而且我知道你们有一个非常好的分销网络。 你能不能给我,如果顾客以 100 元人民币的价格购买了一包七度空间,你能否给我进行利润的细分?征税多少钱,经销商多少钱,超市多少钱,营销费用多少?你能不能给我(这个细分),这样我们才能理解价值链,谁能在链条上赚多少钱? 因为你的毛利润率很大,但我认为你的营业利润率不是很大?

恒安财务副总监的回答:“如果零售价是 100 ......那么,例如,如果我生产是 10 元,也就是我们的七度空间的生产成本或生产价格。在到达零售商之前,在每个部分我将按顺序添加大约 20%至 30%的加价。 所以,例如,我的成本是 10 元,我会以 12 元卖给我的销售团队。 然后我的销售团队将向分销商大致以 14 元卖出。 然后,分销商将进一步以 18 元到 20 元向零售商出售。 然后零售商将进一步增加 20%,大概以 24 元卖给客户。 就是这样的情况。

来源:与恒安财务副总监的尽职调查电话会议节选

2. 虚假交易

恒安声称我们对虚假交易的指控是“恶意而没有根据的”。

正如我们的报告中所强调的那样,我们花了相当多的时间和精力来了解恒安中国和恒安其他子公司之间关于海外现金的关联交易。

具体而言,我们将恒安中国(合并)和恒安(上市公司本身)从恒安(合并)中扣除,这样我们将留下一些位于境内(“恒安其他大陆子公司”)和离岸(“恒安其他离岸子公司”)的“插头”子公司。 信用报告披露了恒安其他大陆子公司的银行结余。如果我们减去恒安其他大陆子公司,剩余金额就是我们期望的恒安其他离岸子公司的银行结余。

我们分别估计 2014 年和 2015 年恒安其他离岸子公司的现金和银行余额分别为人民币 15 亿元和人民币 14 亿元。可疑的是,恒安其他离岸子公司的现金和银行余额从 2015 年到 2017 年的两年内从人民币 14 亿元增长至人民币 105 亿元。

请解释。

3. 负债累累及虚构银行存款余额

恒安声称其增加借贷的原因是中国的债务融资借贷成本普遍呈下降趋势。

这并不是恒安副财务总监给我们的解释,也不是恒安首席执行官在 2018 年中期业绩会上所描述的解释。恒安此前关于其借款的故事是他们正在实施无汇兑风险的利率套利策略。

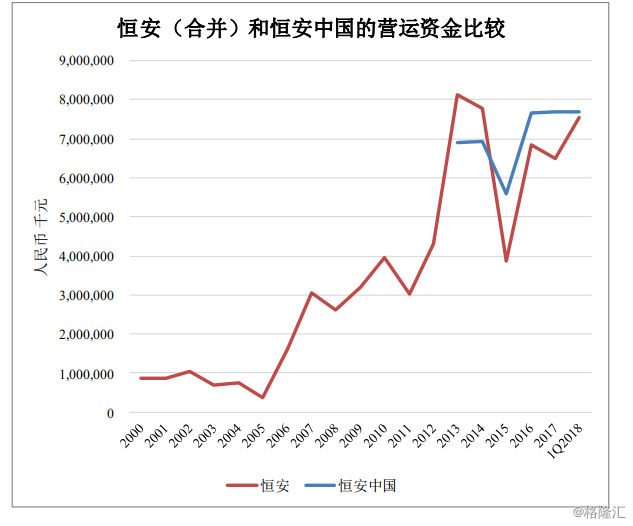

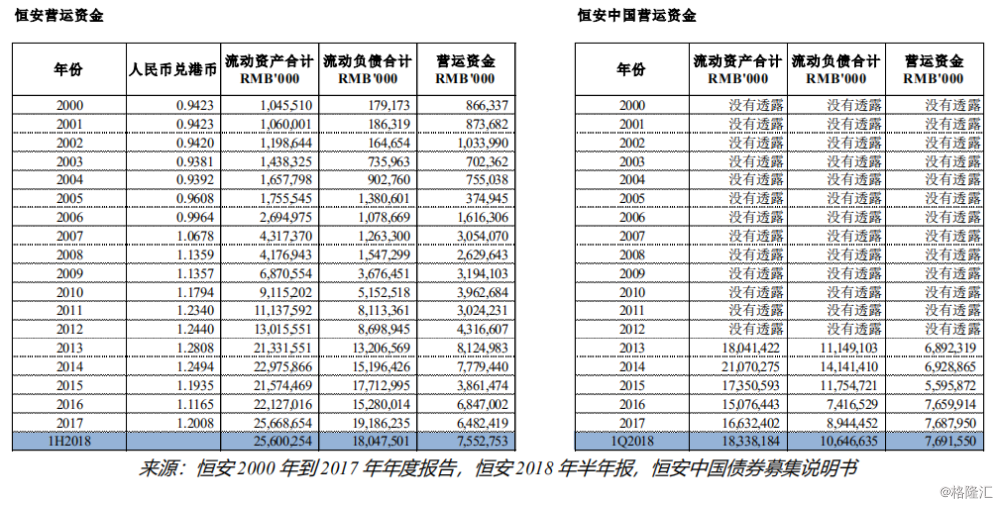

除此以外,投资者应对那些号称录得大量净利润且拥有大量银行存款,却继续严重依赖短期借款的公司持怀疑态度。正如恒安中国的债券募集说明书所披露的那样。截至 2018 年 6 月 30 日,恒安报告的营运资金余额为人民币 75 亿元,接近历史高位 。

尽管恒安披露了较高的营运资金盈余,但是在 2018 年 8 月到 12 月的五个月里,恒安向投资者发行了六期债券,总计募资人民币 75 亿元,其中大部分收益声称将用于营运资金!

如果恒安报告的营运资金盈余达到峰值水平,那么为什么恒安需要筹集资金来支持其营运资金需求? 我们认为恒安近期增加借款的真正原因是因为恒安报告的现金余额是伪造的。

恒安提醒投资者,自交易所上市以来,它一直维持 60%以上股息支付比率。这是事实,也是内部人士如何获取人民币78 亿的途径。股息不是来自利润,而是来自借贷!

根据我们的估计,恒安的实际盈利能力无法支撑其最近的历史股息支付比率,这表明恒安的股息是通过债权人借款而不是恒安产生的利润来支付的。根据我们的估计,恒安自 2014 年以来的实际派息已超过其净利润。

请解释。

4. 未公开的关联方交易

恒安声称,我们关于未公开的关联方交易的指控“事实上是不正确的”。

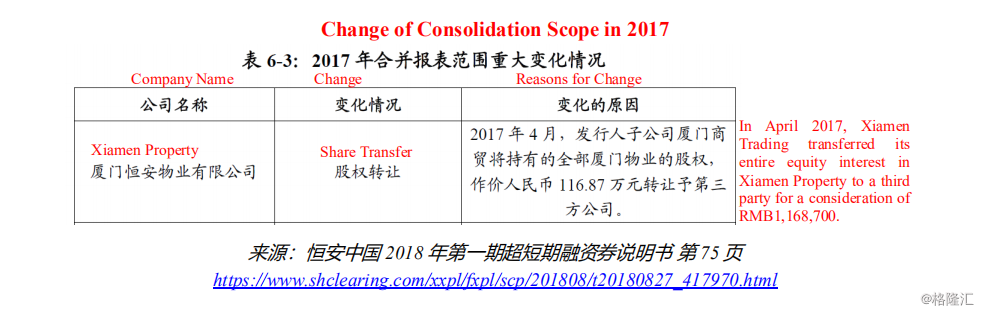

恒安中国 2018 年 8 月 20 日的 2018 年第一期超短期融资券说明书披露,恒安于 2017 年 4 月以 0.7 倍 2016 年净利润的低价向一家声称独立第三方出售厦门物业,总代价为人民币 120 万元。

证据显示,这是一个彻头彻尾的谎言 !

国家工商总局的文件显示,恒安首席执行官的私人家族企业是购买厦门物业的幕后买家。 这意味着恒安以 0.7 倍 2016年净利润的低价向恒安首席执行官未披露的关联方出售厦门物业,远低股东于公平的市场价格向独立第三方出售所能得到的利益。

在其回应中,恒安再次谎称与恒安首席执行官私人家族企业的独立第三方关系。我们鼓励任何有能力揭露恒安在福建的真实情况的人,在其他投资者陷入投资更多钱的陷阱之前说出真相。

我们坚持我们观点。