下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:梁中华 杨畅

来源:梁中华宏观研究

摘要:

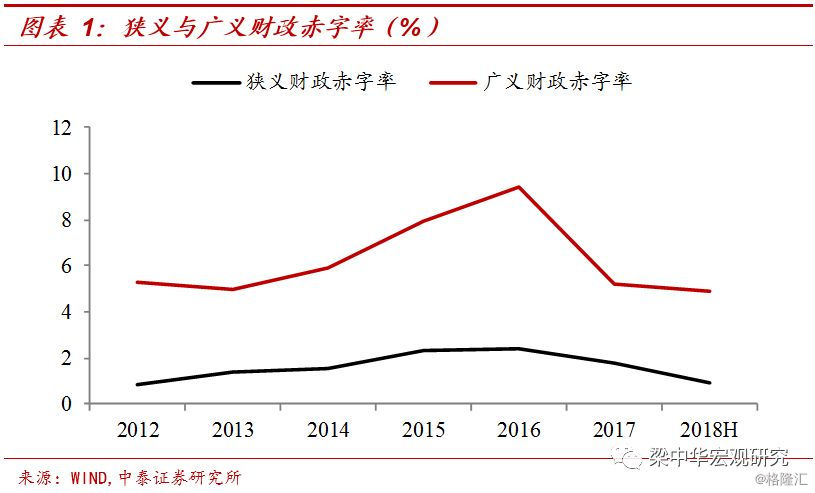

1、财政政策一直很“积极”。2016年和2017年我国狭义赤字率基本都达到了3%的水平,看似比较平稳。但过去5年广义赤字率都在5%以上,2016年甚至超过了9%,2017年虽然有所回落,也超过了5%。

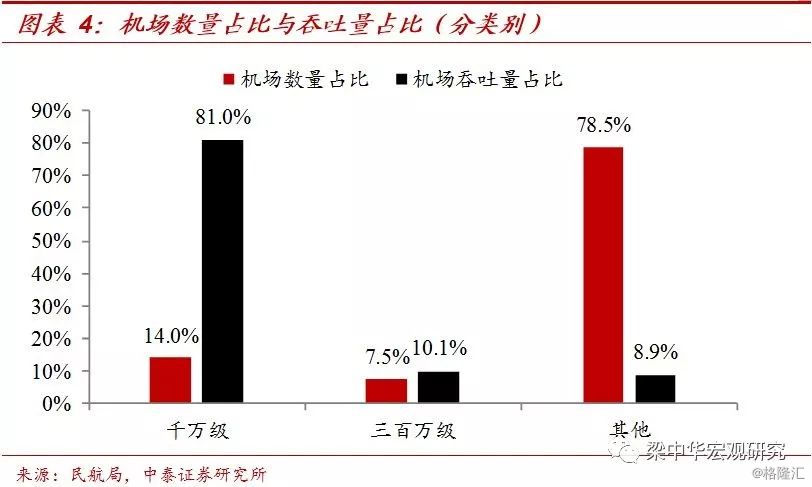

2、“积极”背后的实际效果需要反思。一方面,积极财政的效果是逐渐减弱的。另一方面,大规模扩张的基建的运营效率问题也值得反思。例如我国年吞吐量在300万以下的机场多达179个,只占全部旅客吞吐总量的8.9%;特别是“尾部”的一些机场,每年的旅客吞吐量几乎为零。

3、未来积极财政演绎的三个维度。当前财政政策更加积极的呼声很高,但我们也要意识到积极财政面临的约束越来越多。我们可以从三个维度来看待未来的积极财政政策。第一,总量和结构并重,且更强调结构。2017年是财政政策表述发生变化的关键时点,未来财政政策的重点更加注重提高效益。第二,从经济性政策转向综合性政策,不是仅仅聚焦在经济领域上,教育、医疗、社保等方面的支出会增加。第三,稳增长和防风险的平衡。

从执行层面看,我们判断政府加杠杆仍将是2019年财政的主线。减税降费,专项债额度大概率上调,地方隐性负债存在进一步显性化可能,均是政府加杠杆的主要渠道。

1

财政政策一直很“积极”

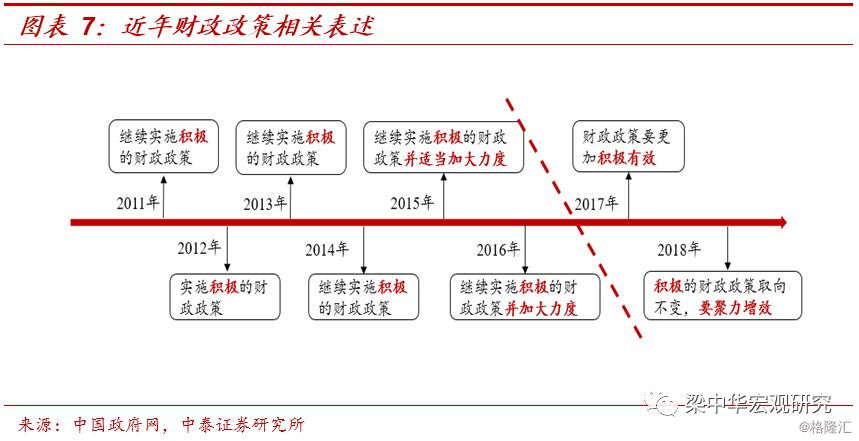

首先还是要看政策目标。如果细心观察一下近年来财政政策的相关表述,就会发现,财政政策态度始终是以“积极”来描述的。“十二五”以来,2011年强调“继续实施积极的财政政策”;2012年提出“把握好稳中求进的工作总基调”,“实施积极的财政政策”;2013年则强调“紧紧围绕主题主线,坚持稳中求进的工作总基调,继续实施积极的财政政策”;2014年进一步强调“坚持稳中求进、改革创新,继续实施积极的财政政策”;2015年提出了“坚持稳中求进、改革创新,继续实施积极的财政政策并适当加大力度”。2016年进入“十三五”之后,提出了“继续实施积极的财政政策并加大力度”,比2015年的“适当加大力度”更进一层。2017年更是提出“财政政策要更加积极有效”,2018年,财政政策的表述,进一步转变为“积极的财政政策取向不变,要聚力增效”。

如果说上述表述,只是在一定程度上代表了政策目标和意图的话,那么财政政策的实际情况到底是否积极呢?我们不妨从狭义赤字率和广义赤字率两个角度来理解,狭义的赤字率是在一般公共预算收入的基础上,考虑使用预算稳定调节基金、从政府性基金预算和国有资本运营预算调入基金、动用结转结余资金等因素,2016年和2017年基本都达到了3%的水平。

而如果加上城投债、政策性银行金融债、抵押补充贷款(PSL)、铁路建设债和专项建设债券等融资支出后,计算广义财政赤字率,其实已经远远超过了狭义的赤字率。例如过去5年广义赤字率都在5%以上,2016年,广义财政赤字率甚至超过了9%,2017年虽然有所回落,也超过了5%。从这个意义上讲,财政政策过去这些年都是非常“积极”的。

2

“积极”背后的实际效果需要反思

我们可以将过去20年的积极财政政策分两个阶段来看,分别是在20年前的1998年和10年前的2008年:

第一个时间点是20年前:在经济下行压力下,从1998年我国开始实施以积极财政政策为核心的一系列宏观调控措施,包括增发国债、扩大内需、促进出口、加强基础设施建设。从财政赤字情况来看,1998年的赤字为980亿元,1999年几乎翻了一番,达到1797亿元,2002年达到2098亿元,财政赤字占GDP的比重从1998年的1.14%提高到了2000年的2.6%,2002年财政赤字占GDP的比重也接近2.6%。

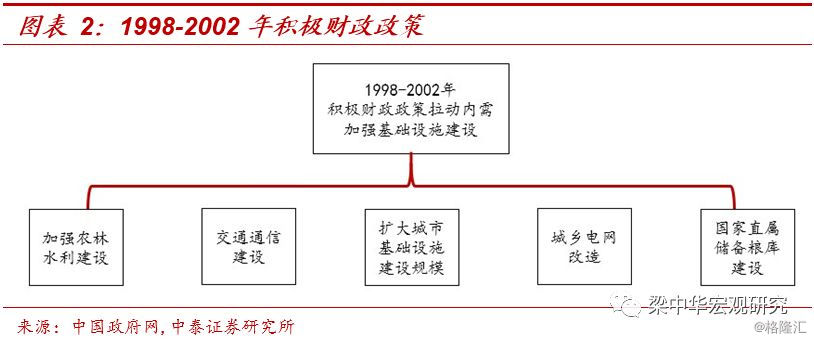

核心措施在于增发国债,加强基础设施建设。1998年,全国人民代表大会第四次常务委员会通过的财政预算调整方案的主要内容是增发1000亿元长期国债,国家财政向工农中建四大国有商业银行发行1000亿元国债用于基础设施建设。1998年中央财政赤字,由年初预算的460亿元扩大到960亿元。

增发的国债,全部用于基础设施建设,资金主要投向:(1)农林水利建设。重点安排水利建设投资,全年水利建设投资达到358亿元。主要工程项目包括:大江大河防洪水利工程;重点海堤加固工程;长江、黄河中上游水土保持工程;林业和生态项目,主要是国家重点生态环境项目建设,以及国有天然林保护工程和十大防护林体系建设。(2)交通通信建设。通过增加投入,加快铁路、公路、机场、航道的建设,进一步完善全国综合运输体系。(3)城市基础设施建设。主要支持城市供排水、供热和污水、垃圾处理,城市道路等方面的项目。(4)城乡电网改造。这是国家第一次大规模进行城乡电网的建设与改造。(5)国家直属储备粮库建设。计划建成250亿公斤仓容的粮库。

在积极财政政策刺激下,从2000年开始,GDP增速开始反弹,到2003年和2004年,GDP增速均超过了10%,存在投资过热的隐患。2005年财政政策开始转稳健,在控制赤字方面,2005-2007年三年的赤字数分别压缩了198亿元、251亿元和749亿元,财政赤字占GDP的比重从2002年接近2.6%下降到2007年的0.8%。

2002年,原财政部长项怀诚曾用“政治智慧”来解释“积极”二字的来由:在1998年初确定实施“适度从紧”的财政政策不久,一下子改弦更张为扩张性的财政政策,人们很可能一时难以接受。出于避免引致不必要震荡的考虑,便采用了其本意在于扩张需求的所谓“积极财政政策”的模糊说法。就其含义而言,积极财政政策就是扩张性财政政策的代名词。

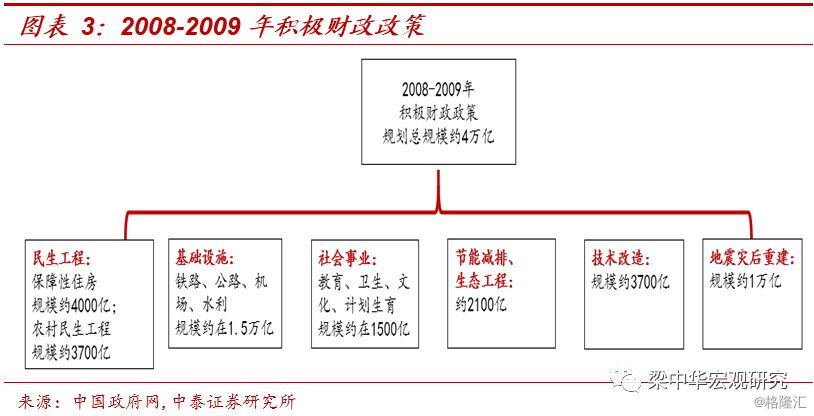

第二个时间段则是10年前:2008年11月开始再次实施积极财政政策。当时面对不断蔓延的国际金融危机,国务院推出了十项举措,加快民生工程、基础设施、生态环境建设和灾后重建,计划在2009-2010年完成4万亿的投资规划,以扩大内需。

到2009年一季度,4万亿投资规划主要投向民生工程、基础设施建设、节能减排、技术改造、以及地震灾区恢复重建等内容。其中,包括铁路、公路、机场、水利等在内的基础设施约在1.5万亿左右,如果再加上民生工程(包括保障性住房和农村安全饮水、电网改造、道路建设、沼气建设、危房改造和游牧民定居),以及汶川大地震重点灾区的恢复重建,跟基础设施建设相关的投资,将近3.3万亿,达到4万亿投资规划的80%。

但是积极财政的效果是逐渐减弱的。积极财政政策导致财政收支差额从2008年的约1100亿元大幅度跳升至2009年约7400亿元。如果说1998年财政政策的刺激,助力GDP增速能够在2003-2007的五年间维持两位数增长的话,2008年的刺激,仅使得2010年的GDP增速跳升至10.6%,随后就跌入了个位区间,表明积极财政政策的刺激效果其实已经越来越弱。

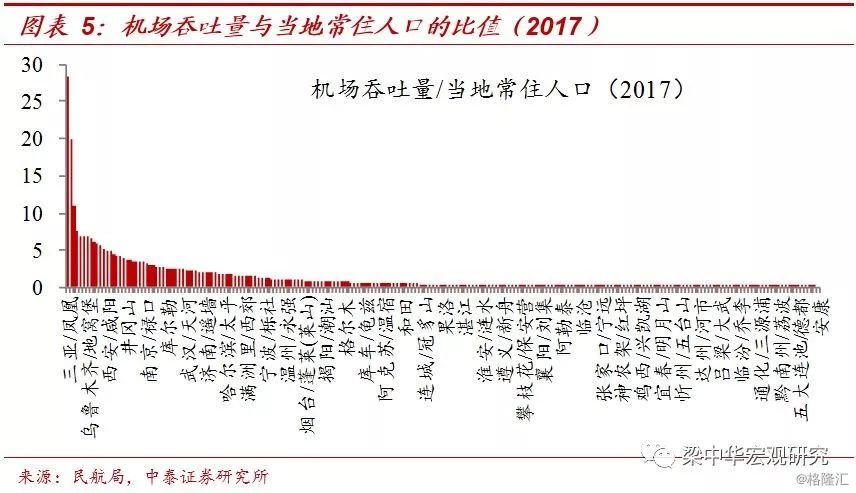

大规模扩张的基建的运营效率问题也值得反思。以机场建设为例,根据中国民航局公布的《2017年民航机场生产统计公报》,2017年,我国境内民用航空(颁证)机场共有229个(不含香港、澳门和台湾地区),其中定期航班通航机场228个,定期航班通航城市224个。全年旅客吞吐量超过11亿人次,完成114786.7万人次,比上年增长12.9%。机场吞吐总量看似保持了高速增长,但若观察一下细分数据,其实面临着剧烈的分化。32个年吞吐量千万级别的机场,就占据了全部旅客吞吐量约78.5%,而年吞吐量在300万以下的机场多达179个,只占全部旅客吞吐总量的8.9%。

如果把这229个机场旅客吞吐量,与机场所在城市2017年的常住人口做一个粗略的计算,会发现旅客吞吐量向“头部”机场集中的迹象极为明显,有69个机场旅客吞吐量与当地常住人口的比值超过1,也就是说,这些机场不仅能满足当地居民的航空出行需求,还能吸纳吞吐其他城市的旅客,而这69个机场旅客吞吐量占全部吞吐量的比例高达90%。其他160个机场的吞吐量占比仅约10%,且吞吐量和常住人口的比值非常低。特别是“尾部”的一些机场,每年的旅客吞吐量几乎为零。

注:2017年新颁布的《全国民用运输机场布局规划》中提出建设华北、东北、华东、中南、西南、西北六大机场群,为便于比较2008年前后数据,将华北与东北机场群进行合并,按照五大机场群进行比较。

3

未来积极财政演绎的三个维度

当前财政政策更加积极的呼声很高,但我们也要意识到积极财政面临的约束越来越多。我们可以从三个维度来看待未来的积极财政政策。

第一,总量和结构并重,且更强调结构。现阶段经济增速的下行,政策作为的空间要远远小于1998年和2008年,边际效应更低,单靠激发内需根本没法解决深层次的问题。尤其是2008年以后,全社会杠杆率水平大幅度上升,随着人口结构逐渐老龄化,“还债期”已经降临。当前环境下,包括公路、机场等基础设施已经出现了结构性的供需矛盾。这就对财政政策提出了新的要求,总量扩张是一方面,更加聚焦分层次分领域的结构,可能是财政政策更加务实的选择。

2017年是财政政策表述发生变化的关键时点,提出了“财政政策要更加积极有效”。这个“有效”的提法,至少暗含着对前期积极财政政策的反思,特别是在财政政策传统发力的部分领域、门类、地区,存在“无效”的部分。另外,或许也暗含着,未来财政政策的重点更加注重提高效益。

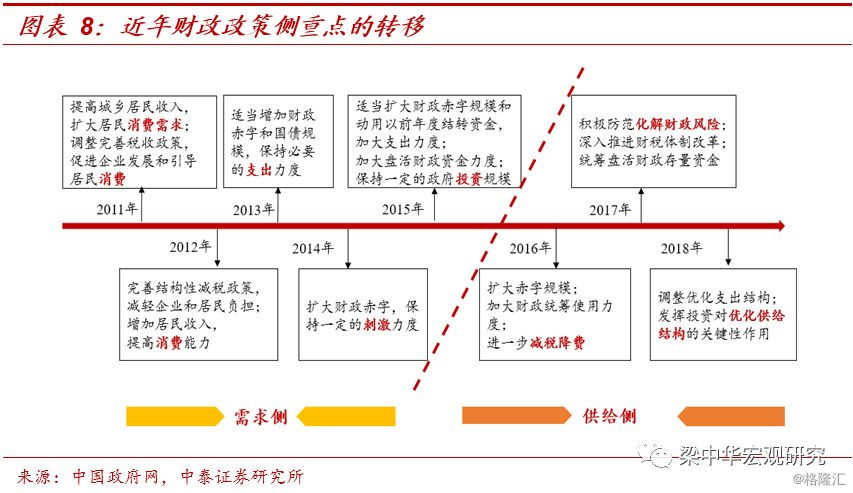

与之相延续的是,2018年,财政政策的表述,进一步转变为“积极的财政政策取向不变,要聚力增效”,都表明财政政策在“积极”的大方向下,发力的重点已经出现了明显的变化。再下一层,财政政策的具体内容,也体现出政策支持重点从“需求侧”转向“供给侧”的意图,比如在2015年之前,财政政策的发力点更加侧重“扩大需求”、“保持一定的政策刺激力度”、“保持一定的政府投资规模”,而在2016年之后,发力点则体现出了“减税降费”、“优化供给结构”等提法。

第二,从经济性政策转向综合性政策,不是仅仅聚焦在经济领域上。如果把全国财政支出的主要类别,大致划分为经济发展支出和社会事业支出。在2015年之前,以基础设施建设为代表的经济发展支出的增速,要始终高于社会事业相关支出的增速,依托基础设施建设拉动经济增长的态势极为明显。但从2015年开始,财政支出结构发生了一定程度上的转向,经济发展支出的增速出现了回落,并逐步低于社会事业相关支出的增速。预计未来这一趋势会延续,即在教育、医疗、社保等方面的支出会增加。

第三,稳增长和防风险的平衡。短期来看,为了防止经济增速“断崖式”下滑,需要财政政策发力,财政政策很难完全脱离“稳增长”的要求。尤其是中央政治局提出了“六个稳”,尽管没有明确的“稳增长”,不等于忽视稳增长,实质上是把“稳增长”进一步拆细,“稳外贸”,“稳投资”,实质上就是“稳增长”。

但财政政策放松的空间也会受到防风险的限制,尤其是地方隐性负债这块,这就决定了基建投资增速回升的趋势虽然确定,但是力度上可能在10%附近,很难回升到过去的高增长状态。

从执行层面看,我们判断政府加杠杆仍将是2019年财政的主线。减税降费,专项债额度大概率上调,地方隐性负债存在进一步显性化可能,均是政府加杠杆的主要渠道。

风险提示:贸易摩擦;经济下行;汇率风险。