下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:9.56港元

投资要点

从行业层面,我们认为2019年有望孕育一段黄金的中期行情,配置黄金的左侧窗口已经开启。美国加息进入后半段,当美国自身经济和企业盈利有放缓压力下,历史经验显示,美联储往往会及时调整货币政策。如果考虑贸易战增加美国通胀压力或提升通胀预期,从而带来实际利率在19年可能会下降,这将对金价上涨形成重大支撑。

从公司层面,我们推荐招金矿业主要基于以下理由:

(1)作为专注纯金业务的公司,从金价上涨增厚EPS的角度公司的业绩弹性更大,1%的金价波动对应公司4.5%的EPS变动。

(2)公司资源储备丰富,勘探增储积极,采选能力相对当前储量和品位有大幅提升空间,静待扩产后带来的业绩爆发。

(3)海域金矿将于2020年投产,资源储量大,品位高,成本低,有望成为未来增长引擎。

(4)公司的吨资源量市值、吨产量市值、一致预期PE均低于行业平均水平,存在一定低估。

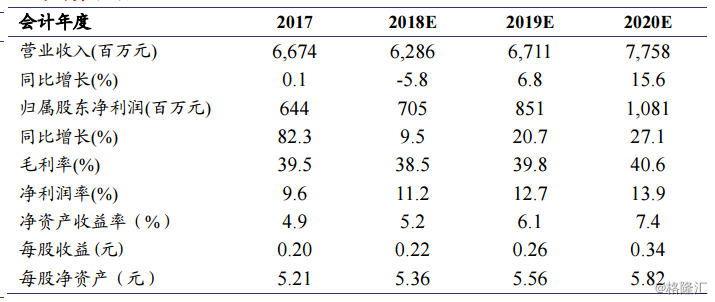

首次覆盖给予“买入”评级,目标价9.56港元,对应2019年32倍PE。假设公司2018-2019年维持产量平稳,2020年海域金矿投产贡献3.76t矿产金,2019年、2020年黄金均价温和上涨至285元/克,则公司2018-2020归母净利润分别为7.05亿元/8.51亿元/10.81亿元,同比+9.5%/+20.7%/+27.1%。