下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生

来源: 莫尼塔宏观研究

感谢王晓璇对本文的贡献。

2018年以来铜价已下跌逾15%。由于中美贸易战的爆发,市场普遍对未来宏观经济较为悲观。需求端的悲观预期以及美元的持续强势造成了铜价的持续下跌。但我们认为,综合铜的供需基本面和金融属性,铜的中长期配置机会或将来临。

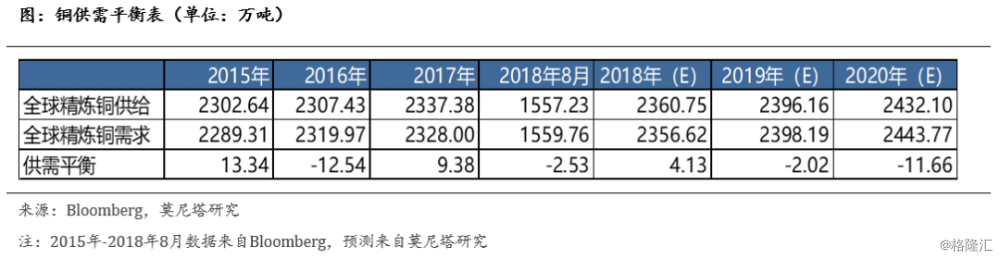

供给趋紧:全球主要矿企矿山支出在2013年到达巅峰,随后快速下滑,到2017年下滑幅度近69%,预计2018-2021年全球铜矿产能增速逐渐下滑,供应趋紧。根据SMM、CRU、公司公告显示,2019年铜精矿新增产能49.8万吨左右;全球铜矿品位持续下降,开采成本和难度上升;废铜政策导致废铜供应紧张,2019年废铜政策或致使减少18万金属吨的缺口。

需求平稳:新能源汽车最值得期待。据我们估计,仅新能源汽车及其配套设施2019年就可以为我国带来18万吨铜的消费增量,这相当于全年铜在交通运输行业消费的将近20%;电力行业虽然今年下滑不少,但距离国家“十三五”规划还有1.93万亿电网投资的差距,因此后期值得期待。预计2019年-2020年全球铜需求缺口分别为2.02、11.66万吨。

铜价短期或受金融属性影响。铜价与美元呈相反走势,主要因为当美元贬值,美国之外的消费者会以更低的价格购买铜,从而拉动一定的需求。如果铜相对贵金属的价格更便宜,那么出于避险需求,投资者也会更多转向铜;除此之外,铜价与货币流动性呈相反走势,而与CPI趋势相同。

铜行业利润主要集中在上游矿山,我国自产铜矿毛利率都在30%以上,冶炼毛利率并不高,大概在3%-5%左右。若铜价继续下跌,必然会有一部分冶炼厂选择停止冶炼,从而会影响整个精铜的供给。而一旦铜价上涨,最先受益的应是在矿端有丰富资源的公司,建议关注铜精矿资源丰富的标的。