下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:子木

来源:子木聊房

十月城市数据报告上线后,收到了很多读者朋友的好评留言,这让我有些意外。

因为数据这东西本是枯燥乏味的,把它们罗列好挖掘出价值不容易,把它们读明白并能转化到实际应用中更是难上加难。

但为了帮助大家建立起系统的数据思维,我一直都在努力做尝试,因为只有这样,购房时才能拥有独立辨别趋势的能力,才能避免高买低卖,沦为别人口中的韭菜。

所以接下来,子木聊房每个月都会上线一期城市数据报告,跟踪中国楼市房价走势,还原城市楼市动态。我会在文中尽可能多的穿插房产研究知识点,讲得通俗易懂些,希望大家会一直陪伴成长。

在上期,很多读者集中反应到一个问题,说“13个城市太少了,为什么没有我们XX的数据?”

对此,我和贝壳研究院沟通,扩大了城市数据规模,从这期开始,我会加上百城房价的数据点评。但子木的读者,山南海北,一二三四甚至七八线小县城的都有,满足所有人的要求几乎不可能,再往下走会因为数据取样少,越来越失真。

如果在文中找不到自己的城市,也可以通过触类旁通的方式去推理,因为城市之间本来就有强关联性。例如河南洛阳、开封的楼市一定跟着郑州走,陕西宝鸡、汉中跟着西安走,核心城市带动周边城市,强经济城市带着弱经济城市,除非有地方政策干预,否则都会遵循这个规律。

所以,学会知实势,判真伪,以他推己,方能在这乱市中寻得真理。

下面,子木带大家一起走进11月的城市数据报告。

1

百城数据

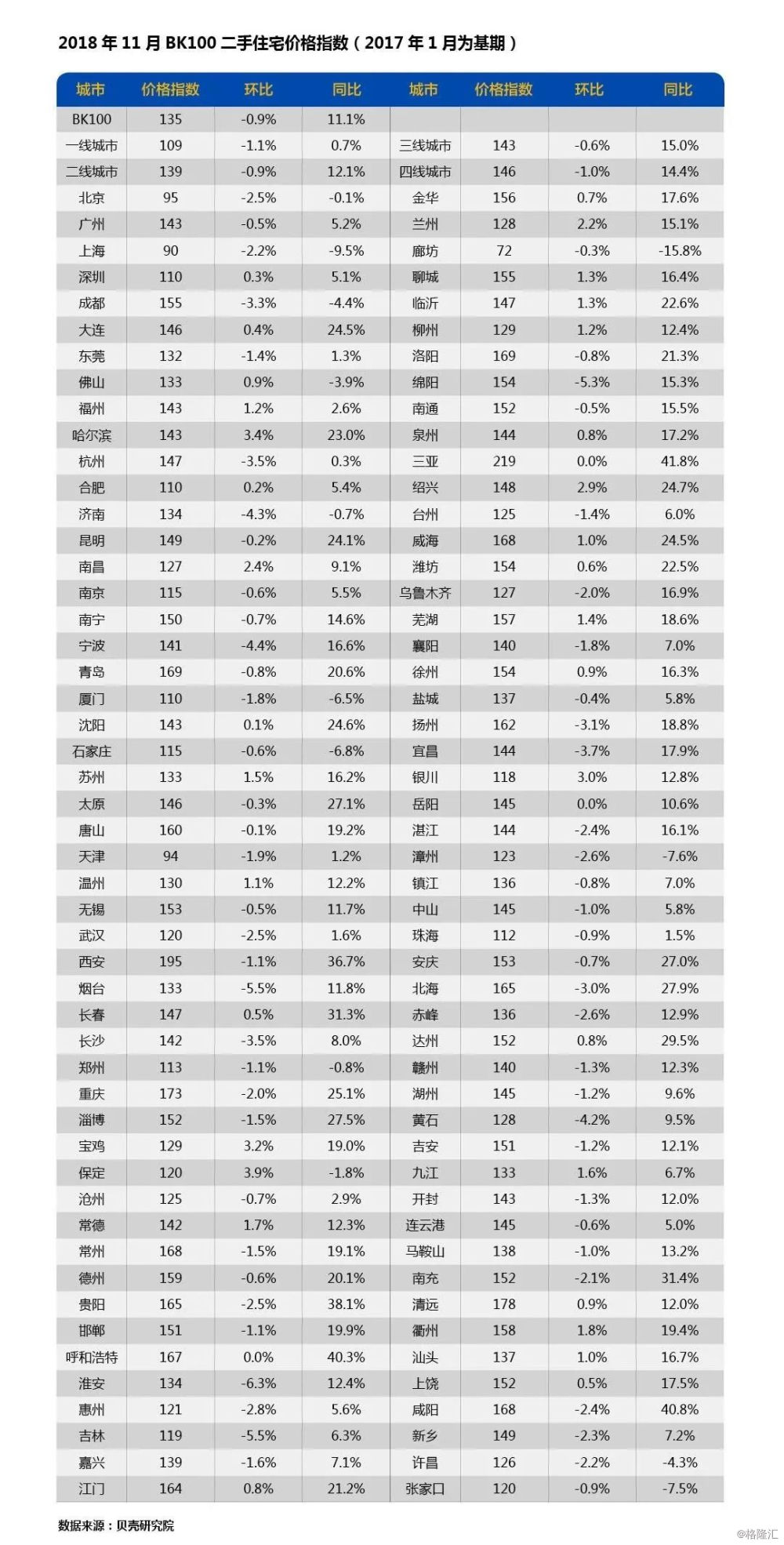

11月的楼市继续走冷,跌幅扩大,相对10月更加严峻。

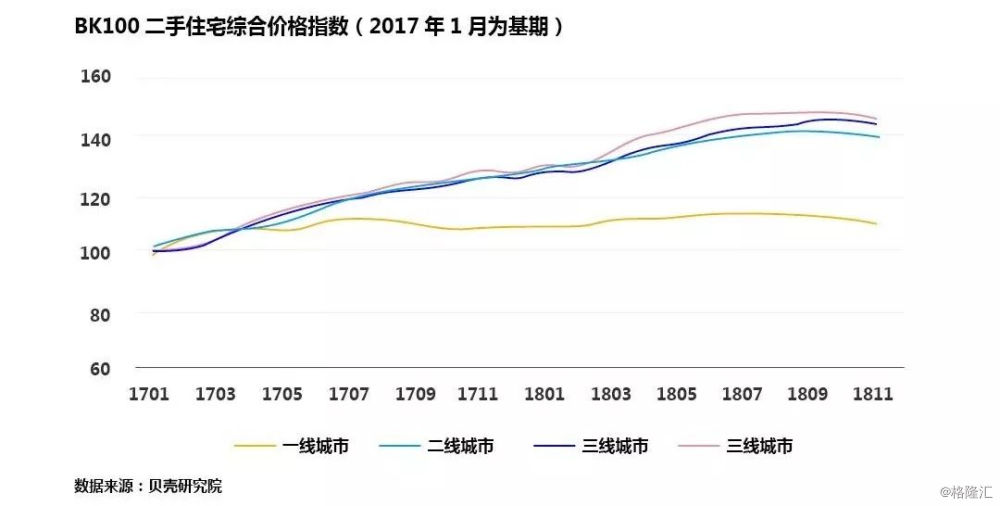

贝壳数据显示,11月百城(BK100)二手住宅价格指数环比下降0.9%,四类等级城市二手住宅及租赁价格指数也皆呈现出不同程度的下降,分城市等级来看,一二三四线二手价格指数环比分别下降1.1%,0.9%,0.6%,1.0%,租赁价格指数分别下降1.4%,0.3%,0.6%,1.4%(其中一线城市是租金涨幅回调,四线城市是供需失衡)。

11月贝壳百城二手住宅及租赁价格指数下降城市范围有所扩大,贝壳百城二手价格指数下跌城市65个,平均跌幅1.9%,上涨城市35个,平均涨幅1.3%;租赁价格指数下跌城市59个,平均跌幅2.1%,上涨城市41个,平均涨幅1.2%。

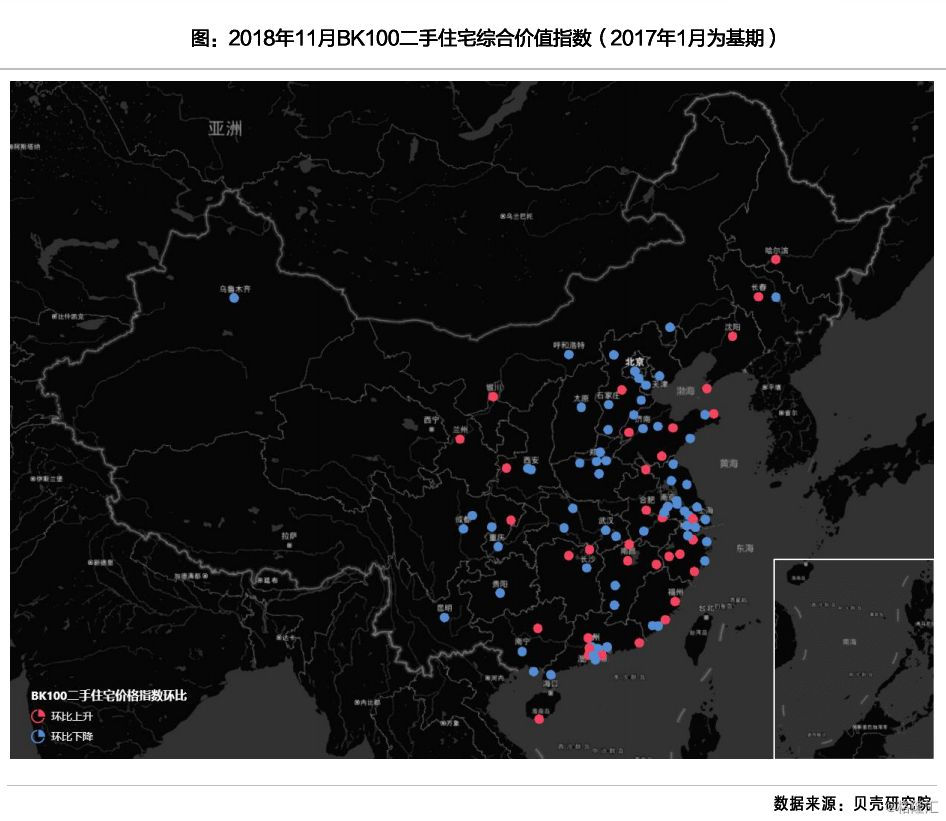

从11月贝壳百城二手住宅价格指数变动情况看,淮安、吉林、烟台、绵阳降幅超过5%,其中淮安、烟台、绵阳的降幅较上月有明显的扩大;保定、哈尔滨、宝鸡、银川涨幅较大超过3%,其中哈尔滨连续四个月上涨,且涨幅不断扩大。

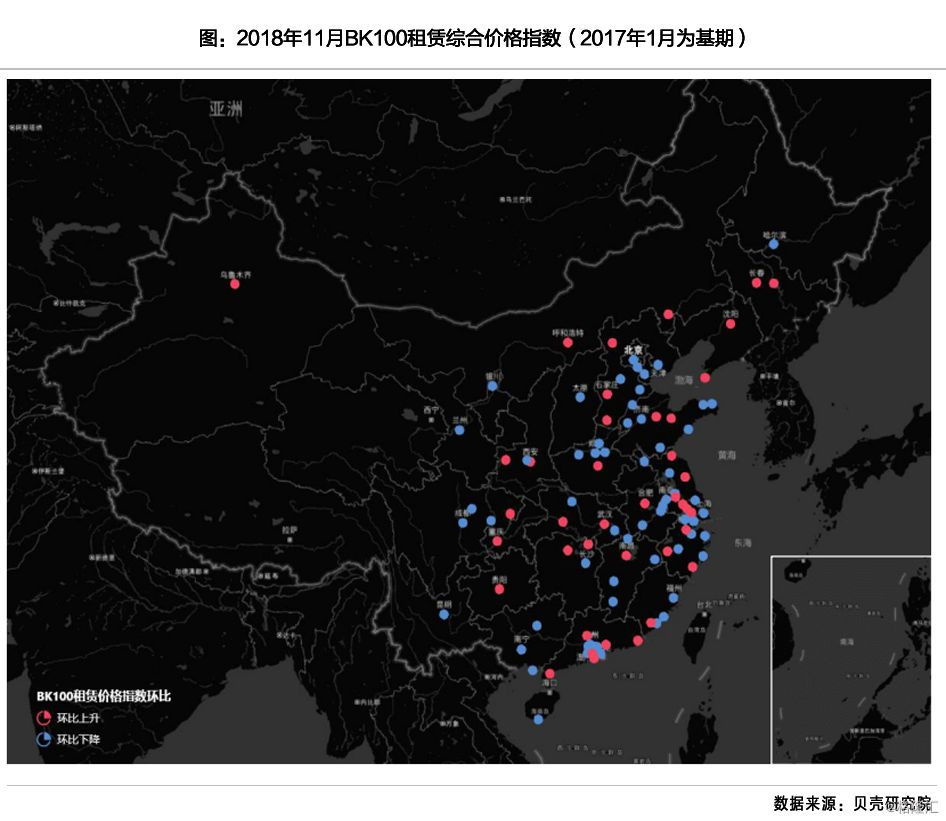

从租赁价格指数的变动情况看,赣州、新乡、聊城、哈尔滨、安庆降幅较大超过5%,其中哈尔滨已连续5个月下降且降幅不断扩大,达州、许昌、呼和浩特、沈阳、潍坊、温州涨幅最高超过3%,其中达州11月涨幅与10月持平,沈阳、潍坊、温州涨幅较上月有所扩大。

解读:

在上面的数据中,我们明显发现,房价下跌城市的数量在加速增加,跌幅越来越深,市场步入寒冬的趋势无法阻挡。

但这段时间三四线读者朋友都会有一个疑问:“为什么全国楼市下行,唯有我们这个地方的房价却还在上涨?”

这是因为城市经济不同对楼市的敏感性也不同。这个现象也在数据中有所体现,你会发现,11月东部、中部发达城市下跌较多,而西部和东北部的上涨城市较多。

强经济城市的房价趋势一定会先于弱经济城市,这就像是一艘大船,船头是经济较强的东、中部地区,船尾是经济较弱的西、东北地区,调头也需要一个过程。而库存大、人口少的三四线城市目前还在上涨,完全是在上演末日的狂欢。

尤其是哈尔滨,已经连续四个月的上涨,而它的租赁价格指数却维持五个月的下跌,且在不断扩大,说明楼市很危险,目前正值调头关口,投资客如果不在此阶段抛手离场,将会被死死套牢。

那么租赁价格和房价到底有什么关联呢?

租金能反应出市场的真正供需,而房价不能。如果一个城市的租金持续下跌,说明大家买了房子不自住,都喜欢租出去,房子多人少,供给大于需求,再加上维持4个月的房价上涨,就能得出哈尔滨目前的炒作氛围非常浓烈。那么接下来的趋势就是,租金继续探底,市场有价无市,房价不久会加速调头下跌。

所以我建议,在这个时间段三四线的刚需,没有迫切的需求,等待则是最明智的选择。

在本文末尾我会附录百城房价和租赁价格指数表,大家各取所需。接下来我们进入重点13城,挖掘主要城市的楼市信息。

2

重点13城

11月贝壳研究院监测的重点13城中有8城二手房成交量低位修复,11城均价环比下跌。在成交持续低迷下,前期均价处在高位的城市已出现持续下跌,比如杭州、南京和深圳。

重点城市新入市供需依旧乏力,总体新增房源量连续三周环比减少,且降幅环比扩大,重点城市新增客源量普遍降至年内低位。业主预期继续走弱,多城挂牌均价下跌,且购房者成交周期延长至2018年以来高位,客户观望情绪依旧。预计重点城市年末二手房市场将会持续疲软。

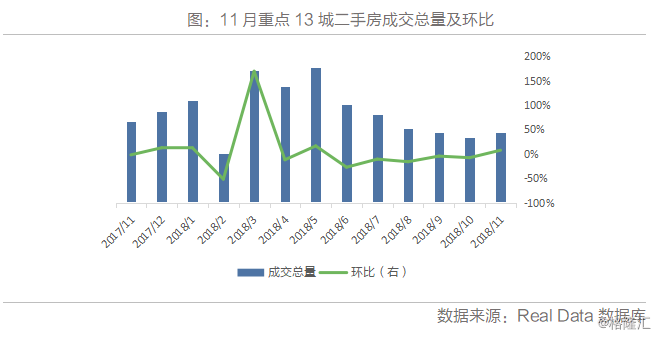

1.成交

分城市来看,11月重点13城中,有8城成交量环比增加,5城成交量环比回落。增加的城市中,杭州、青岛和上海三城分别环比增加20.2%、19.1%和18.1%,增幅居前。

成交量回弹的最主要原因是房贷利率下调,减少了购房成本。

杭州因此在近两月成交在9月低位上持续修复,但目前成交水平依旧处在2017年以来低位上;上海成交在10月低位上较大幅增加,11月成交是2018年下半年以来最大值。成都成交量环比增加17.7%,岁末成交翘尾助推11月成交创6月以来最大值;北京二手房市场成交量结束下降态势,环比小幅增加3.5%,同比增加3.6%,但绝对量低于9月水平。

下滑的城市中,长沙市场成交量继续低位下滑,环比降幅达18.9%,长沙政府对房价调控的决心是出了名的,低迷的交易量也会进一步影响到房价上;

西安成交量在10月回升的基础上下滑9%,略高于9月低值,西安在上半年的表现有些过分活跃,泡沫值偏大,我相信11月交易量的下滑仅仅是开始;

深圳11月成交继续环比减少6.8%,绝对水平是2017年以来(除春节月之外)的最低值,预计12月成交或小幅改善。

成交量连续下滑会促使房价下跌,而房价下跌也会促使成交量继续下滑,如果两者继续正相关循环,楼市很可能进入萧条期。

这时候有些地方为了避免楼市对其他行业的影响,会通过调节房贷利率的方式,稳定楼市交易量。这个要看城市对房地产的依赖度还有对房价下调空间的容忍度。

事实证明,有些地方已经承受不住房价下跌的压力,纷纷开始放松房贷利率了。但这并不是房价上涨的信号,而是政策调节房价稳定的方式。

我们再来看房价。

11月重点城市均价仍以下跌为主。13城中仅成都环比小幅上涨1.3%,6月以来成都均价震荡下行。

武汉均价环比持平,下半年以来稳中微降。其余城市环比均不同程度下跌,其中西安和深圳分别下跌4.7%和4.0%,两城均价与年内高点6月均价相比分别累计下跌14%和9%;

天津均价受结构性因素影响,11月下跌4.2%。上海均价下跌期已持续19个月,11月环比跌幅达3.1%。北京均价持续3个月环比下跌,11月跌幅为2.8%,跌幅环比扩大,且同比微幅下跌。

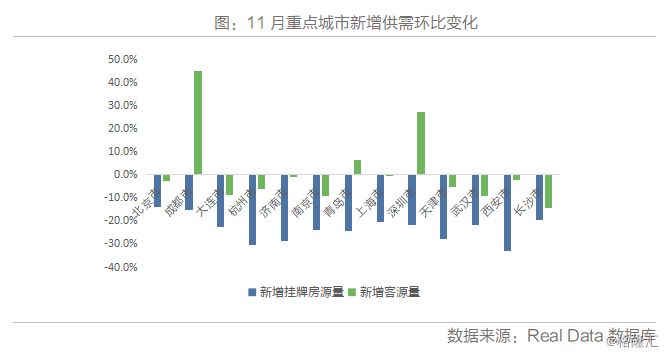

从房源供给端来看,13城新增房源量全面下滑,10城降幅超过20%。

西安和杭州新增房源量下滑最明显,降幅超过30%,分别环比减少33.1%和30.5%,除特殊时点外,13城新房源量普遍降至2018年以来最低水平。

从需求端来看,13城中有10城新增客源量环比下滑,长沙新增客源量下滑最明显,降幅达14.2%,13城新增客源量普遍降至年内低位。11月重点城市新增房源表现均差于新增客源,进而导致新增客房比上升,供需矛盾趋紧。

其中成都的新增客源量突然暴涨的原因也是源于银行大幅下调房贷利率。根据11月12日融360最新监测数据显示,成都有5家银行都把房贷利率调至基准,而中信银行再次放出低至9折(4.41%)的首套房贷利率。

9折利率重现江湖,必将掀起一番腥风血雨。

从业主预期来看,11月12城新增挂牌均价环比下跌,武汉环比持平。杭州、长沙两城新增房源挂牌均价分别环比均下跌4.0%和3.8%,均达到下半年以来的最低值,北京、成都、上海和济南新增挂牌均价连续五个月环比下跌,市场预期持续松动。

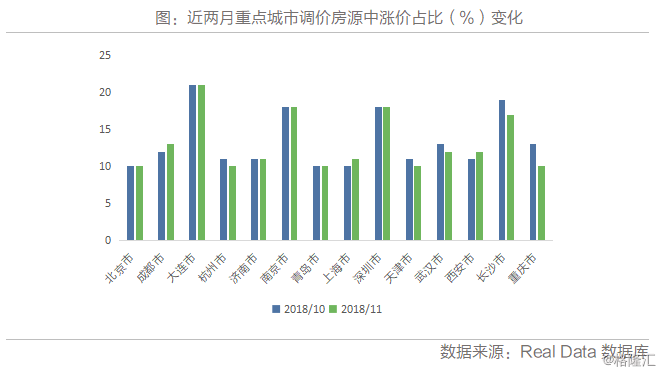

从调价来看,13城中8城调价中涨价占比下降或持平,市场预期持续下滑。

3

总结

11月的楼市有一个很明显的特征就是,多地主动放开房贷利率,用政策的方式干预市场,企图止跌回稳。这也从侧面反映出,中国现在就是一个能涨不能跌的绑架型市场。

但这又是冲突的,因为有些城市的房价已经严重透支了未来居民的购买力,泡沫不降,居民没有消费动力,地方经济不会复苏。所以,未来唯一消化泡沫的方式可能只有一个,就是让其他商品的价格涨起来,工资收入通胀起来,逐渐把房价泡沫冲淡。所以这又推导出一个命题,不远的将来必然会有一次降准。

所以刚需在这个层面上不要过分想象,房价是否能跌到这轮房价周期的起点。如果楼市房价趋稳,最主要是房贷利率能降到基准,这就是最好的下手时期。毕竟房贷利率是真正多掏出来的购房成本。

大家在研究数据时,一定要把数据联系起来,不能单看某一个月的数据而判断出这个城市的房价是上升还是下跌的状态,如果房价和成交量突然出现剧烈动荡,一定要追查原因。例如近两个月的成都,完成了一次大逆转,但这种上升态势并不会延续下去,如果继续下调利率,按照目前的楼市基调,问责是肯定的。

接下来附录百城数据给大家。