下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:巴九灵

来源:吴晓波频道

中国经济的忍耐性超乎外界的想象,而中国的制度红利仍然是其复苏和焕发生机的最大动力。越是低迷和莫测的时刻,越可能是下一场重大改革的前夜。

——吴晓波

入冬了,2018年冬天的第一场雪来得有点早。

冷的不只天气,还有经济。

站在2018年的尾巴上回望这一年,有些一言难尽。经济似乎中了“逢8魔咒”,中美贸易争端暗流汹涌,资本市场不见起色。

小巴采访了约20位经济学家,并问了他们同样的3个问题:

◈ 2019年的宏观经济,趋势如何?

◈ 2019年的中美贸易争端,怎么走?

◈ 2019年的资本市场,有没有戏?

他们各执一词,又各有各的道理。

2019年的宏观经济,趋势如何?

2018年的中国经济,一路跌宕起伏。

忧伤如:“民营经济退场论”的风波泛起,“消费升降级”引发争议,房地产势头不再,居民债务水平不断攀升,第三季度中国经济增速仅6.5%,创近十年来新低……

好在不算太糟糕,关键时刻我们总能力挽狂澜,人民币汇率大起大落终究没有破7,一系列降费减税政策出台,双十一各大电商平台纷纷破了纪录,首届进博会成果显著……

2018年的冬天,我们特别期盼春天快一点来。那么,2019年的宏观经济究竟是喜是悲?来看看大头的预测。

谭雅玲

中国外汇投资研究院院长

我预测明年的宏观经济为持平以及向好,主要原因如下:

从外部看,国际货币基金组织虽然下调全球经济增速预期,但基本稳定的中速增长依旧,变化微弱,大环境就摆在这里。

从内部看,虽然第三季度经济数据指标显示增速下降,但不少人忽略了一个重要的指标——中国的经济总量在增加。且经济总量的侧重有所改变,创新产业和新兴技术产业对GDP的贡献在增长。

减速并不等于下滑,定语不精准,中国本身就在减速、提质,但下降的幅度在可控范围内。这一轮的结构调整从“十三五规划”为起点,已经推行两年多了,后期的表现应该可以显现出其成果。

中国经济增速下降跟主观愿望有关,中国主动性调控的姿态特别明显,比如:金融服务于实体成效可观,首届进口博览会取得较好成效,货币政策保持基本稳定,人民币汇率尽管大起大落但没有破7。

基于以上因素,经济趋势基本稳定,但不少评论基于第三季度的经济数据指标,认为经济会下行,这容易导致民众的悲观情绪很大,反而没有了方向感,所以过于悲观的解读要引起关注。

余丰慧

经济学家

经济金融评论家

国际国内多方面因素,决定了2019年的中国经济颇为严峻。

货币政策方面,经济发展和增速对各项政策,无论是降低利率或抬高利率,投放货币或收缩货币,都处于麻木状态,可以说货币政策已经跌入流动性陷阱中。

经济发展对财税政策依赖较大,但大力度的减税、降费政策至今未出台。

从三驾马车看,投资这驾马车在急剧降速,房地产投资基本上腰斩,银行投资也在下降,地方债发行额11月创了新低,仅500亿元。

消费这驾马车也在减速,线下社会消费品零售总额增速已经跌到10%以内,这是历史上所没有的,电商增速也在下降。

出口这驾马车明年将会继续下降,继续维持对经济的负拉动和负效应。

基于以上因素,刺激国内经济是拉动中国经济的关键,就看政府能否下决心减税、降费,能不能下决心留住民营资本和外资。

黄志龙

苏宁金融研究院宏观经济研究中心主任

2019年宏观经济总体走势出现“前低后高”的可能性比较大,原因如下:

①2018年下半年启动的基建补短板投资,“一行两会”支持民营企业融资等政策有一定的滞后期,这些政策预计将在2019年的二、三季度产生成效;

②国务院和财政部已经承诺“实施更大规模的减税、更加明显的降费”,这些更大力度的减税降费政策将在明年两会上公布,政策最终落地同样要等到二、三季度;

③资本市场处于底部,民营上市公司股权质押风险逐渐缓解,金融机构的风险偏好也将逐步上升,这些政策都将改善市场对中国经济的信心和预期。

当然,2019年中国经济前景最大的风险则来自外部环境,特别是中美贸易争端的前景不确定因素较大,尽管中国政府通过进一步扩大开放主动应对,但出口对增长的贡献低于2018年可能性较大。

2019年的中美贸易争端,怎么走?

2018年的这场贸易争端,表面上轰轰烈烈,背地里暗潮汹涌。

美方的态度强硬而多变,特朗普动不动就改变主意,一次次加征关税;中方尽管克制,却也次次接招,坚决“奉陪到底”。

贸易争端终究不会有赢家,即使“杀敌一千”,也会“自损八百”。于是,在刚刚过去的G20上,两国元首一场晚宴,真谈成了“休战”90天。

90天后的2019年,贸易争端究竟会不会停?来看看大头的预测。

刁大明

中国人民大学国际关系学院副教授

两国领导人在G20上的会晤意义重大,势必成为推进中美经贸关系尽快回归正常轨道的关键引领。

中国将积极加紧与美方对话磋商,并有信心尽快推进当前问题的实质性解决。关键在于美方是否始终愿意与中国相向而行,共同解决问题。

目前就美国国内政治经济状况看,特朗普政府仍旧不能排除开倒车的可能性,这也就意味着中方还是应该做好充分的应对准备。

从美国经济自身的发展趋势看,似乎普遍预期未来两年会不如今年。2018年美国经济增长率大概可能在3%左右,明年也许就会在2.5%-2.7%之间,到2020年可能降到2%以下。

这就意味着,到了明年年中,如果特朗普政府意识到上半年经济表现不理想,在中美贸易议题上会有两种选择:要么变本加厉,要么短期内收手、暂时缓和。后者目前被战略界认为可能性更大。

从总体看,特朗普政府在对华政策尤其是贸易政策上表现出的欲壑难平仍旧没有明显改变,中美经贸摩擦也完全可能是一个长期的、断断续续的、需要长期对话与交锋才能解决的过程。

需强调的是,特朗普政府的这种“贸易大棒”对美国经济本身的负面作用正在积累叠加、很快就会充分显现,届时特朗普政府到底是真正代表国家利益而悬崖勒马,还是代表某些特殊群体利益而继续一意孤行,将是定义特朗普政府历史功过的关键选择。

谭雅玲

中国外汇投资研究院院长

中美贸易争端的白热化程度、尖锐化程度是前所未有的,过去中美以合作为主,如今美方的态度变成竞争为主,这对矛盾的舒缓带来很大的不利。

中美之间的经济差距较大,不在一个水平线上,双方各自强调自己的基础阶段,分歧恐怕难以调和,也导致贸易争端前景难以预料。

总体而言,贸易摩擦要取得好的进展比较难,但也不会严重恶化。

美方的态度很主动,属于攻击性的战术,而中方已经从防守变成了防御,防守相对比较被动,而防御就有一定的主动性和策略性,比如9月份中国发布了《关于中美经贸摩擦的事实与中方立场》白皮书。

再比如,在G20会晤中做出了一些让步,这都是一种解决问题的姿态,以更好地应对贸易摩擦的缓解。

郭士英

一德期货首席经济师

经济金融专家

中美贸易争端是否会缓和还需要等待明年一季度决定性的双边谈判结果。

我读过美国所有高层人物对中美贸易问题和相互关系的分析和表态,本人不乐观。因为中国基本上无法满足美国的胃口,若尽力满足,则会动摇稳定的基础。

谈判不成功,继续加税,这会令市场承受巨大的短期冲击。谈判成功,可能也不至于全部取消已加关税,且意味着中国的进口和开放会超预期,那么中美贸易顺差大幅缩小,导致中国单边的经济预期不容乐观。

重要的是,中美关系走向不应该只看贸易关系和加税与否,要看本质。从长远来看,中国需要做最坏的准备。

在阻止贸易关系恶化方面的盲目乐观,勉强可以接受,因为只要努力就会有点效果;如果一厢情愿地幻想两国关系的彻底修复,那就过于简单和有害了,未来必然遭受重大挫折。

当前中国迫切需要彻底弄明白两个更为基本的问题:①美国为什么不承认我们的市场经济地位,这会带来什么相应后果?②战略竞争对手的定位究竟意味着什么,作为战略竞争对手的大国应该如何相处?

2019年的资本市场,有没有戏?

2018年的中国资本市场,一言难尽。

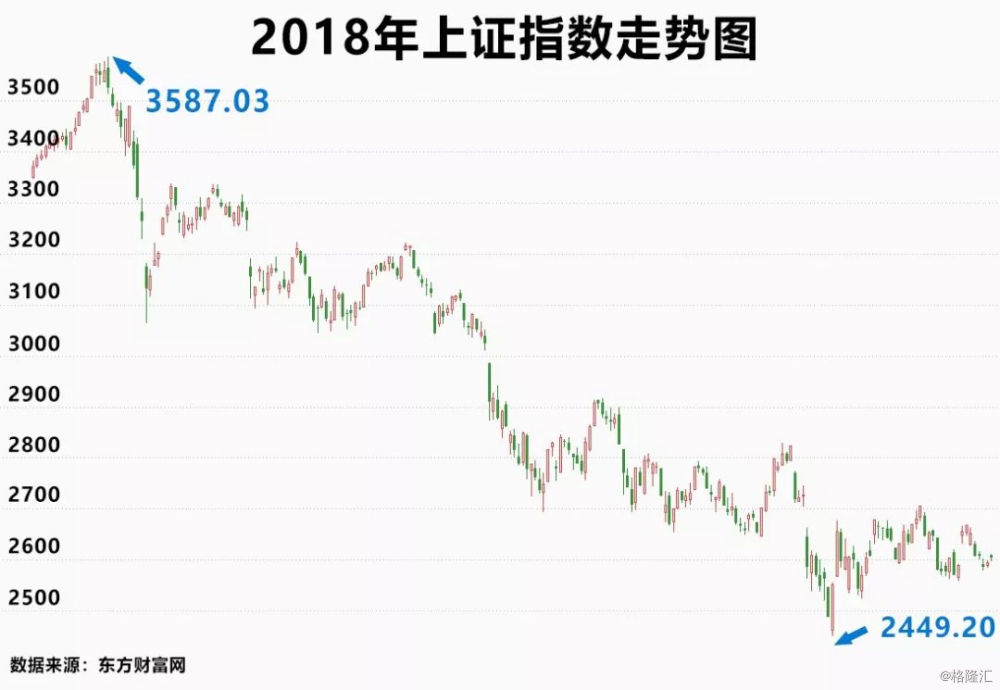

股市震荡不断,沪指失守2600点,债市掀起违约潮,P2P平台频频爆雷,上市公司股权质押爆仓,国企接盘民企……

企业很难,投资者很苦,金融机构也不好过,所有人都在发问,2019年的资本市场到底有没有戏?来看看大头的预测。

郭士英

一德期货首席经济师

经济金融专家

中国还算不算发展中国家有争论,但中国股市属于新兴市场毋庸置疑。不能只看规模,而是取决于法制化和信用水平。另外,政策市特点和投资者结构决定的大起大落的特点也很符合新兴市场的特点。

好的涨势来自信用或业绩水平的见底回升,其他没用,因此“政策底”之后还会有“市场底”,市场底可能是一个漫长的底部区间:2000-2500点。

不管是过去还是未来,盯住货币吧。截至目前,基础货币和广义货币,以及社会融资增速,已经持续下降到了历史低点,这是金融周期风险的核心体现。

短期内中国的主要任务,显然是反思和消化过去的金融放纵所带来的严峻后果,断然不会再次大放水。

这样的货币政策走向,从流动性的角度,中期内无法支撑股市大行情。

余丰慧

经济学家

经济金融评论家

对于资本市场,许多分析认为股市走强和经济没有关系,但我始终坚持“宏观经济决定论”。上市公司不景气,经济不会太好,反过来,经济低迷,上市公司经营不景气就是一个集中的反映。

如果2019年宏观经济继续低迷,那资本市场也没戏。

明年资本市场扩容仍是主基调,IPO不会减速,科创板、注册制一定会推行,银行资本困境将至。

所以通过资本市场融资的压力特别大,而资本市场流动性越来越不足,加上人民币升值导致的资本外流,这种情况下,建议不要对2019年的资本市场抱过大希望。

从今年情况看,沪指跌破3000点,维持在2600点左右时,监管部门出台了一系列措施,甚至高层都非常重视,口头上的支持也达到史上最强硬,但股市仍没有太大起色。

相对而言,我偏向保守,建议投资者要慎重,慎重,再慎重,小心,小心,再小心。

马红漫

知名财经评论家

《财经马红漫》创始人

总体而言,资本市场与经济基本面相匹配,我预测2019年宏观经济持平,资本市场也基本持平。

不要对2019年A股指数的表现抱有太乐观的态度,但明确的领域会有清晰的投资价值的显现。例如,科创板最快会在2019年正式推出,最慢上半年也会推出了,科技创新会成为主要的关注方向。

再细化就是5G、芯片、人工智能、大数据等概念和领域。我最看好的是5G,除了前期的基础投入,三大运营商的基础设施建设,5G试商用手机等,还可以关注由5G产生的新商业模式,虽然目前暂时没法预估,但无疑会成为战略性投资方向,投资逻辑也非常清晰。