下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

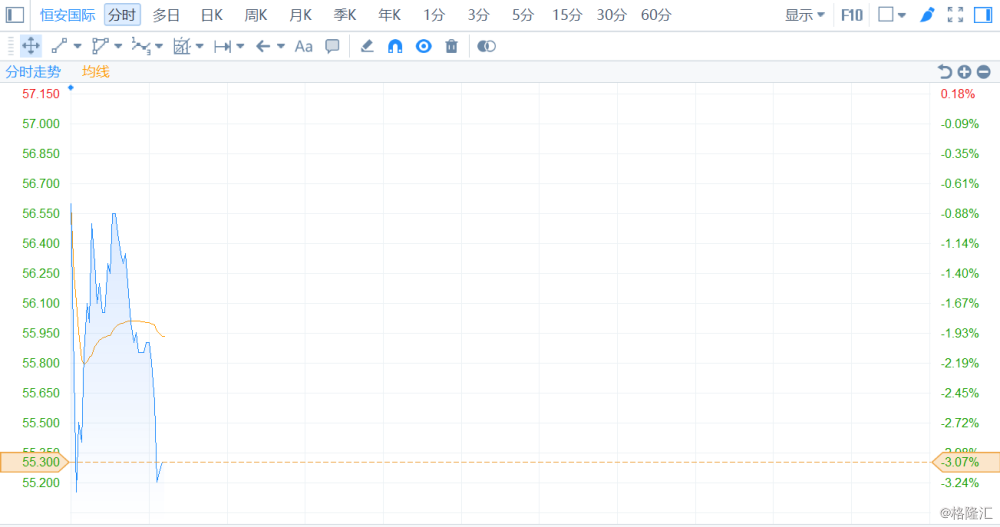

12月13日,受沽空机构Bonitas狙击的恒安国际复牌。在昨日盘后发公告对沽空报告作出回应的恒安,今日复牌后仍然跌势不减,截至发稿,跌幅扩大至3.16%,报55.25港元。

恒安对沽空报告的回应:

恒安国际表示,公司已对该报告中的主要指控进行了整理和总结,并对指控附加公司的澄清如下,并对以下5点指控进行强烈否认并予以反驳。

1、 针对Bonitas指控“虚构卫生巾业务的资产回报率及营业利润”

恒安表示,该指控完全是推测性和毫无根据的。公司自1985年当时卫生巾市场渗透率低以来,一直从事卫生巾业务。多年来,受益于公司自早期已存在于卫生巾市场领域及在卫生巾市场领域的经营历史,使公司逐步建立其消费群体和分销渠道。

此外,公司还受益于其多种类、从基本(「安乐」品牌)到高端质量(「七度空间」品牌)的各种卫生巾产品以占领各种市场谱,从而提高市场渗透率。本公司定期从业内知名专家获取市场研究报告并从该等报告中欣然得悉,公司于2017年和2018年上半年在中国的卫生巾销售方面仍然排名第一,占相关市场份额约27%(比排名第二的市场份额高出约8%)。公司多年来从中高端产品到高端产品建立的广泛的客户群和分销渠道有助于增加公司的收入来源。同时,公司在卫生巾及其他相关产品业务方面的悠久历史为公司在与供货商就价格进行谈判时提供了更好的议价能力,并使公司能够从可靠的供货商处保持稳定的原材料供应。公司还受益于生产规模经济。广泛的客户基础和有效的成本控制措施有助于改善已披露的利润率。

该报告提及中国某些品牌卫生巾制造商的财务表现。考虑到集团的领先地位、营运规模,及与这些公司的管理技巧及成本控制措施的分别,公司并未将该等制造商视为分析集团市场及财务状况的有意义可比较数据。

2、针对Bonitas“恒安中国与恒安之间难以理解的业务盈利能力差异”的指控

恒安表示,虽然恒安(中国)投资有限公司(「恒安中国」,及其附属公司统称为「恒安中国集团」)为公司的主要附属公司,公司两家主要从事卫生巾业务的附属公司,福建恒安集团有限公司及福建恒安家庭生活用品有限公司(「该额外附属公司」),并不属于恒安中国集团的一部分。该额外附属公司主要生产「七度空间」品牌卫生巾及针对高端市场,其利润率因此明显高于其他品牌。由于集团及恒安中国集团的组成不同,因此集团及恒安中国集团存在不同的利润率是可以理解的。这也解释了公司在联交所公布的信息与恒安中国债券募集说明书之间的差异。

3、针对Bonitas指控恒安国际存在“虚假交易”

恒安表示,该指控是恶意而且毫无根据的。

公司于香港、澳门及中国的附属公司并非恒安中国的附属公司,并且用于购买原材料及生产,而该等附属公司将不可避免地与集团的其他附属公司(包括恒安中国的附属公司)进行交易,从而构成他们之间的集团内交易,而且该等交易是真正的交易。该等内部交易及相关应收账款及应付账款等资产负债表项目已于集团合并账目过程中抵销,且不会扭曲或夸大集团的整体财务状况。

4、针对Bonitas指控“负债累累及虚构银行存款余额”

恒安表示,公司于2017年4月获得全国金融市场机构投资者协会的批准,发行总额为50亿元人民币的超短期融资劵。于2018年8月,公司发布了第一批超短融。截至2018年12月6日,公司共发布了五个独立的超短融。所有独立的超短融都是短期贷款票据,到期期限不超过270天。此外,于2016年8月本公司获得中国证监会批准发行境内公司债券,总额为57.5亿元人民币。于2018年7月,公司发行第二期境内债券,规模为30亿元人民币,期限为3年。

公司注意到自2018年以来,中国的债务融资借贷成本普遍呈下降趋势,因此公司认为借此机会为满足其营运资金需求而融资是合理的。债务融资的借贷成本呈下降趋势是可以从大部分超短融的票面利率都低于前一次票面利率及第二期境内债券的票面利率低于同期到期的中国国家三年基准利率的事实而印证。另一方面,公司将寻求合法投资机会,并在其认为合适的情况下投入盈余现金以赚取投资收益以获得更佳回报,因此,集团不时根据集团的内部控制政策向持牌或注册金融机构作出定期存款。公司认为所有这些都是适当和有效的资金管理,符合公司及股东的整体利益。

公司的所有银行结余(包括定期存款)均能提供支持文件,并认为对于虚构的银行存款余额的指控完全不正确。

此外,自公司于联交所上市以来,公司一直派发年度综合净利润约60%或以上的现金股息。公司认为此类一致的股息支付做法为股东带来稳定及满意的回报,及为证明公司拥有强劲的现金状况和流动性的间接理据。

5、针对Bonitas指控“未公开的关联方交易及向内部人士出售公司的收入流”

恒安表示,截至2017年12月31日,约共人民币7亿元已用作发展厦门恒安广场,当中包括用于根据适用的法律法规直接从中国政府购买土地的费用。就公司所知,负责发展项目开发的承包商为独立第三方。同时,该已发展的物业仍归集团所有。

虽然集团以代价约人民币120万元出售了负责物业管理的附属公司,但就公司所知,买方是独立的第三方。公司出售该附属公司乃因为该附属公司的业务不属于集团的主要业务范围。考虑到出售的规模,公司根据上市规则下没有责任披露出售有关事项。

值得注意的是,恒安中国披露了出售事项是因为恒安中国作为于中国注册成立的公司根据相关规则及会计准则须予披露的。

就公司及其董事所知,公司并未就任何指控的交易违反任何适用的上市规则或法律规定。

恒安被沽空始末

12月12日,沽空机构Bonitas称,做空恒安是因为公司自2005年以来已捏造了110亿人民币的净收入,这在其资产负债表上表现为虚假现金,负债累累,因此断言恒安的股权最终毫无价值。具体质疑的方面有:

1)报告质疑恒安卫生巾部门的营业利润率太高(恒安是51%,竞争对手为15%);

2)认为恒安尽管账上有198亿现金,营运资金余额为人民币76亿元,但仍旧疯狂举债;

3)与关联方进行虚假交易,创建虚幻的交易量,收入或利润。

对于,恒安的卫生巾产品的利润率,沽空机构Bonitas认为,根据恒安中国债券募集说明书中披露的其卫生巾业务的营业利润率平均约为31%,以及其对恒安的财务副总监李伟梁先生的采访得知恒安的卫生巾业务营业利润率约为29%,均远远低于恒安在香港交易所向投资者披露的51%。同时,这一水平也远远超过了竞争对手普遍15%的水平,因此,质疑恒安卫生巾部门的营业利润率存在造假。

同时,Bonitas称,自2005年以来,恒安已经支付了186亿元人民币的股息,这意味着恒安内部人士已经从股息中掏出了至少约78亿元人民币。我们的研究发现,Hengan首席执行官的私人家族企业以0.7倍2016年净收入的低廉基准价格出现了对Hengan收入来源的未公开的处置!此外,我们发现恒安的内部人士声称与恒安就福建房地产投资进行交易的私营企业未得到披露,这增加了我们的怀疑,即从恒安中吸取了额外未披露的利益,以牺牲投资者为代价来丰富内部人士。

针对“遭遇沽空机构Bonitas做空,称其价值接近零”一事,格隆汇第一时间致电恒安国际,恒安国际回应称,公司自上市以来,严格遵守联交所规则,及时、公开、透明披露相关信息。依托SAP等管理体系,对销售、利润等财务数据实行实时监控跟踪,每年接受权威国际审计机构审计,每年都有两次60%以上,现金分红派息,不存在财务数据造假问题。

而恒安在回应公告中表示,公司否认该报告内针对公司之所有指控。该报告包括误导性、具偏见、有选择性、不准确及不完整之声明及毫无根据之指控以及不负责任的揣测。

恒安国际并无有关Bonitas身份之资料。公司相信,Bonitas之最终目的为拉低公司股价,诋毁公司的声誉及希望利用公司股价的任何波动。公司正咨询法律顾问及将考虑,除其他事项外,对Bonitas采取法律行动。