下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从一家制作蜡烛香皂的手工作坊到全球消费品巨擘,宝洁至今走了181年。

但对于它而言,上世纪90年代,各家各户电视上充斥着以海飞丝、飘柔、潘婷为代表的宝洁广告,算是宣告了“宝洁天下”的繁盛时刻的到来。

良辰美景终有时,如今看来似乎带着“黄粱一梦”的味道。

新时代经济格局之下,前有雅芳遭遇滑铁卢在中国惨淡收场,后有美国梅西百货在中华大地关门大吉,而作为快消巨头的宝洁也度过了一阵“饥寒交迫”的日子。

如今,宝洁似乎已过自我陶醉的沉沦时刻,缓慢走出转型阵痛,瘦死的骆驼比马大也许正是这个道理。

01

宝洁跻身福布斯榜单

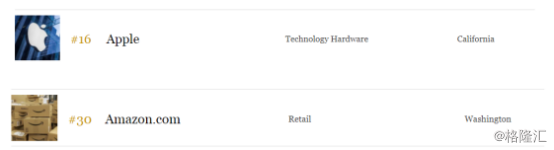

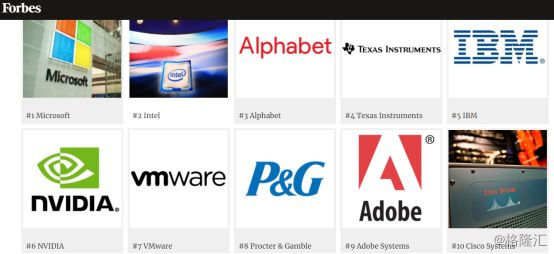

昨天,福布斯联合Just Capital公布了名为美国最优秀企业的排行榜,将公众对企业在平均薪酬、善待客户保护客户隐私、生产优质产品、回馈社区、致力于道德和多元化等方面作为评判标准,以美国上市公司中规模最大的890家企业为标本进行对比筛选,从中选出前100名。其中微软坐稳第一,苹果公司由于这一年的动荡屈居第十六名,而亚马逊仅仅排到第三十名。

值得关注的是,在前十大企业里有九个都是科技企业,美国日化巨头宝洁“夹缝生存”,排名第八,作为唯一的传统企业傲然上榜。

这个结果确实让人有些意外,毕竟在新时代的背景下强势而来的高新科技企业并不是吃素的,也许是最新发布的业绩报告单和这些年来的转型举措增加了人们以及业界对于宝洁这个老牌巨头的信心。

02

财报“焕然一新”

今年10月19日,宝洁公司公布2019年财年的第一季度业绩。根据数据,该季度的净销售额为167亿美元,与上年同期的166.5亿美元持平。同时本季度净利润为32.11亿美元,较去年同期的28.7亿美元增长了10.61%,一改之前的业绩萎靡不振的形势。

截止到美东时间,宝洁股价小升,涨幅为0.95%, 收盘价为93.91美元。

图片来源:富途证券

也许你对这没什么概念,要知道所谓的宝洁“跌下神坛”一说并不是夸张放大的产物,套路成语“由盛及衰”也不是随便的老生常谈。

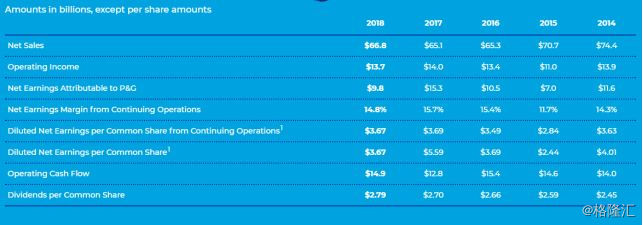

具有181年历史的宝洁,在日用品领域可谓是称霸许久,2008年宝洁业绩呈现顶峰之势,成为世界市值第6大公司,世界利润第14大公司。2011年到2014年期间,销售额都超过了800亿美元,尤其是在2013年更是达到峰值842亿美元。

但传统企业一旦松解便会被新时代掀起的风沙顷刻掩埋,即使再站起来身上引以为豪的奇迹光环也失去昔日的光华,宝洁也难逃这“变革魔爪”。

从2015年开始,宝洁开始走下坡路,2015年到2017年三年的销售额不尽人意,分别为707、653、651亿美元。虽然2018年增长至668亿美元,但还远远不及2014年的业绩——744亿美元。

03

中国市场不再吃香?

宝洁的失势在他引以为豪的第二大的中国市场显现的淋漓尽致。

1988年,宝洁以海飞丝洗发水作为敲门砖进入中国市场后,长期以来垄断着中国的日化产品领域。从1998年到2013年,宝洁中国的营收持续增长,提升了近6倍。在最意气风发的时期,宝洁旗下的“飘柔”、“海飞丝”、“潘婷”占据中国洗发水市场份额的60%以上。

中国作为消费大国的市场潜力和巨大体量一直是宝洁中国的增长支柱。

然而,根据数据显示,2015财年中国市场为宝洁贡献了8%(约390亿元)的销售额。但与上年同期相比,中国市场的销售额却下滑了5%。而在2016财年,宝洁在中国市场的销售仅增长1%,2017年更是不见长进,同样维持在8%。

宝洁作为大工业时代的经典产物,依托其标准化规模化的产品和连接紧密的销售渠道网络,将产品送入千家万户之中。

为什么宝洁会失去中国人的青睐呢?

这个答案在于:没有抓住互联网时代的新机遇。

2013年以互联网的“元年”著称,随着互联网的强势崛起,传统行业受到不同程度的颠覆性冲击,其中,中国作为眼下的快消品市场对互联网发展反应速度很快,而宝洁依旧依靠着稳定的企业根基和良好口碑,其商业头脑显然没有转过弯来,想当然的决策和对中国市场业绩的自满使得它在很长的一段时间里接连失利。

正所谓逆水行舟,不进则退,宝洁终于吃了苦头。

如今,互联网的强势覆盖带来了全新的消费升级,在此模式之下,消费者的个性化诉求变得更为强烈,消费观念也随之发生改变。人们不满足于标准化的产物,对品牌意识开始走弱,生出反骨,试图求新求异,以便他们寻找的新的消费刺激点。同时,以电商为核心的线上销售出现极大程度上打击到了传统的线下销售渠道,严重挤压和侵蚀线下销售的份额,也让宝洁多年稳定强大的销售渠道体系在线上电商面前失去既有优势。

另外,宝洁一直以精准有效的营销模式和多品牌战略屡战屡胜,所向披靡,甚至成为市场营销方面的“黄埔军校”。电视广告一直是宝洁营销的亮点,而在现今,消费场景的多元化使得广告形式的多元化以及流量的去中心化,如果依旧将其作为品牌营销的主要渠道则会陷入疲软,原因在于其传播速度和力量都很有局限性。

最后,除却“民族情感倾向”,中国本土快消品牌也后来居上,开始发力,与这些日化巨头们争夺这一亩三分地(如:洗发水市场的拉芳、牙膏市场的云南白药等),在多方的强势围攻下,宝洁的王座不得不被挑战乃至撼动,免不了疲态尽显。

形势在新时代下完全变样,宝洁赖以生存所占据的优势高地不再,他们眼中的消费者和营销模式只能是他们的“自以为”。

随着市场份额和销售额持续不及预期,连宝洁前CEO大卫·泰勒不得不承认把中国当成一个发展中市场的想法是荒谬的,中国已经成为全世界消费者最“挑剔”的市场。

在中国,不变所摆出的姿态并不能“应万变”。

04

大彻大悟开始转型

中国市场给予宝洁的打击足以让它恍然大悟,意识到自己行走在日化领域多年积攒的痛症。回首过往,发现转型就在灯火阑珊处。

宝洁的转型改革关键在于改革的商业模式下的产品升级,重视消费者的声音和市场的趋势,以“脱胎换骨”实现一步步的新生。

1.裁剪业务

宝洁也避免不了出现“大公司病”的症状,最初它以打造最全的产品线为目标,但发展至今的产品线过长、过宽,使得产品核心竞争力受到影响,伤害品牌集中度。

从2014年开始,宝洁就宣布两年之内把旗下的200个品牌缩减到100个左右。其中被淘汰的产品包括除了有过去三年销售增长率低于3%,年销售额低于1亿美金的非核心品牌,以及宠物食品品牌爱慕斯这种年销售额在10亿美金量级的产品。然而,宝洁依旧觉得品牌版图远远没有达到理想状态,去年8月继续宣布缩减30%的品牌至65个品牌,以便成功瘦身,继续专注以汰渍洗衣液和帮宝适尿布为首的为公司贡献90%左右的销售额和超过95%的利润的核心品牌。另外,宝洁已将全球范围内合作的6000家营销代理公司数量减少至2500家,并计划将这一数字再减半,即1250家左右。

2.走向高端化

宝洁对旗下产品的定位并不是“不食人间烟火”,尤其在进入中国市场后,多数产品都走量产的中低端产品路线。

但物美价廉已经不是这个时代的关键词,而是如同2009年马云提出的“精小而美丽”(Small is beautiful)概念一样,人们对通俗的大众产物显然失去兴趣,产生审美疲劳。而对于宝洁而言,是时候开始改革产品线尝试高端化路线了。拿长期亲民路线的OLAY为例,2015年,宝洁先是实施精简战略,减少20%的产品系列,改革后OLAY整个产品系列的销量较上一财年增长了27%。之后采取更加精致的定位——高端化和抗衰老,关闭OLAY在中国区约30%的专柜,从产品包装到专柜布置进行调整至高端化方向。2018财年,宝洁美妆产品销售额达到124.1亿美元,同比增长9%。其中,高端品牌SK-II的增长高达30%。而在中国市场,OLAY和SK-II成为驱动增长的主力品牌。

3.互联网营销

2008年宝洁就早早设立了互联网广告投放部门,但由于近年来在广告策略上犹豫不决,使得陷入矛盾境地:一方面强调缩减电视广告为代表的传统媒体投放且加强数字营销;另一方面则减少数字营销预算。2013年果然是关键的一年,宝洁成为最大的网络投放广告主,互联网广告投放金额逐渐超过电视广告。此后,宝洁不断重视互联网模式下的营销投入,在2016年推出的《相亲角》营销视频直接使得大中华地区的销售额暴涨50%;2017年发布的《生而由我,瓶熠心声》短片则带动微信指数飙涨532%至122万。

4.携手电商

宝洁深知电商在中国已成为销售渠道的主流之一,更是DTC(直面消费者)战略实施的最佳地点,便开始着手和电商平台进行新品上市策略、市场推广和执行方案。例如:2017年4月,宝洁在聚划算平台上发布17款新产品。同时,调动重点资源参加“双十一”等购物狂欢节日,根据不久前结束的“双十一”预售量数据显示,宝洁官方旗舰店以预售量221.2万件勇夺冠军,远远甩开排名第二的天猫国际官方直营店,其预售量为186.9万件。

05

结 语

近几年的宝洁一直处于转型阵痛时期,幸亏大刀阔斧的变革不是莽夫之勇,而是贤者之智。

今年是宝洁公司进入中国市场的第30年,正值而立的宝洁终于缓过劲来了。财报上的中国数据也让近几年来神经紧张的宝洁稍微可以睡个安稳觉。根据数据,2018财年,中国区的销售业绩的贡献程度亮眼,全年完成了7%的销售增长额,且7个类别里面有6个都处于增长状态。同时,中国市场份额也终于有所增长,由长期不变的8%增至9%。

俗话说,百足之虫,死而不僵。回顾快销品行业,宝洁作为快速消费品行业的“标杆”昂首前行,但在互联网的冲击下败下阵来也算是没有看透“时势造英雄”这个道理。

如今它吃味过来,还好为时未晚,在全球背景的新经济带来的消费升级之下,如今继续抓住新的消费信号,如何继续关注个性化需求且细分市场,如何保持面对业绩清醒头脑对症下药,这也许不仅仅是宝洁的问题,也是它所在行业的共同难题。