下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股和港股的医疗板块近来的愁云惨淡,可谓是经历了一个难忘的2018年。市场在聚焦带量采购药价“大跳水”,药品股持续跌跌不休,连带着生物科技股也是一路下挫。

然而在近日,安钛克医疗宣布完成数千万元A轮融资,投资方为鼎心资本。据悉,安钛克医疗成立于2017年11月,是一家致力于研发和生产用于微创介入治疗房颤的新一代医疗器械及设备的企业。在医药板块如此低迷,同时资金面十分紧张之时,安钛克医疗还能够顺利融资,这也将其所在的医疗器械行业带入了大众的眼帘。

成长行业:中国医疗器械

国产医疗器械仅在生化诊断、心脏支架、骨科创伤、监护仪等少数细分领域实现了进口替代,大多数领域仍然由进口企业占据主导地位,如化学发光、血液分析、内窥镜、超声、骨科关节、起搏器等领域进口占比都超过50%。

(来源:西南证券)

根据中国医药物资协会统计数据显示,中国医疗器械市场销售规模从2008年的659亿元迅速增长至2016年的3700亿元,占整体医药市场规模20%左右,增长了近5倍,年均复合增速超过20%。对比国际市场,我国医疗器械市场还有巨大成长空间。

截至2017年,全球医疗器械市场约为4030亿美元,行业增速为5%,中国市场规模为4583亿元人民币,行业增速24%。全球器械市场行业规模仅药品市场规模的一半左右,行业整体增为药品行业增速的两倍。

行业现状:与世界有差距

中国医疗器械市场结构中,医学影像占比16%处于前列、体外诊断、低值耗材均占比10%以上,心血管设备植入物、顾客、医疗IT、急救ICU、肾内及其他医疗器械占50%以上。

总体而言,中国医疗器械市场发展滞后于药品市场,我国器械/药物市场规模比例仅为0.2:1,远低于全球0.5:1的水平,未来空间潜力巨大。按照20%的增速粗略估计,到2020年我国器械市场规模有望达到7700亿规模,占我国医药市场整体比重有望达到35%以上。

在我国1.6万家器械生产企业里面,大部分都规模较小。目前国内医疗器械生产厂家有近万家,其中90%以上为中小型企业,行业平均收入规模在2300万元,而国内药品生产企业的平均营业收入规模在3.4亿。

由于行业发展时间较晚,存在大量个体户,进一步导致行业的集中度的分散。我国医疗器械上市公司普遍规模较小,与国际器械巨头相比差距较大。

(来源:莫尼塔研究)

目前我国1.6万亿器械生产企业里面,上市公司数量约50家,其中A股上市公司40家。从目前器械上市公司的数据看,绝大多数器械公司都是2009年以后上市的,可比的化药公司多数在2009年以前就已经上市。

在医疗器械的上市公司里面,市值超过500亿的仅乐普医疗一家,超过50亿市值的上市公司仅17家,且除了乐普医疗其余上市公司总市值均低于200亿,剩余23家器械上市公司市值均低于50亿。

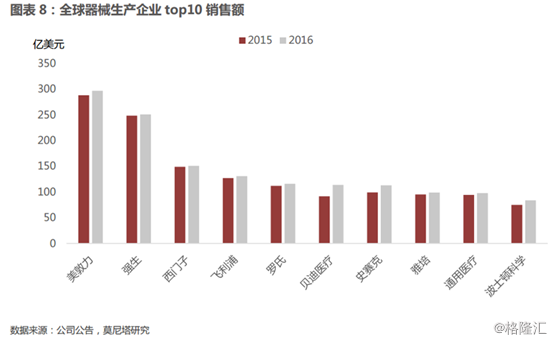

从上市公司的财务数据来看,绝大多数器械公司都规模较小。2017年营业收入超过50亿元销售收入的上市公司仅迈瑞医疗、威高股份、新华医疗与迪安诊断。国内上市公司合计营业收入为830亿元,占我国器械整体市场仅18.5%,其中top10销售收入占比仅12%

由于目前我国对于技术含量较高的高端医疗器械主要依赖进口,大多数械企不仅缺乏核心技术,在规模、品牌方面的竞争力也相对较弱,在国际市场竞争中仍处于不利地位。

中美贸易摩擦升级以来,美国对华技术转移限制,在一定程度上迫使国产械企加大自主创新,加速医疗器械科技成果转化。同时,也将进一步见底国家加大扶持国产高性能医疗器械的信念,出台更多激励医疗器械行业自主创新的政策,进而加速国产医疗器械的进口替代。

持续利好:需求增长+政策扶持

相较于带量采购导致不同降价幅度的药品来说,医疗器械受政策干扰较小(目前发展不成熟投资机会多)。

对于基层市场而言,医疗设备配备水平较低,需求量大,市场空白需求和产品更新换代需求同在,而我国大部分基层医疗机构预算有限,采购的设备较多为中低端设备,为国产企业带来较大销售良机。例如,广东2017年出文规定,2017-2019年,各级财政统筹安排500亿元,重点投向粤东西北地区,补齐基层医疗卫生短板。

此外,根据国家统计局发布的数据,截至2017年年底,我国60岁以上的老年人口已经突破2.4亿,占总人口的比重达到17.3%,其中65岁以上的老年人口突破1.58亿,占总人口比重达到11.4%。预计2040年时的老龄比例将超30%。成为全球人口老龄化最严重的国家。中国老龄化的加速,象征着对于医疗器械的需求将大幅增长。

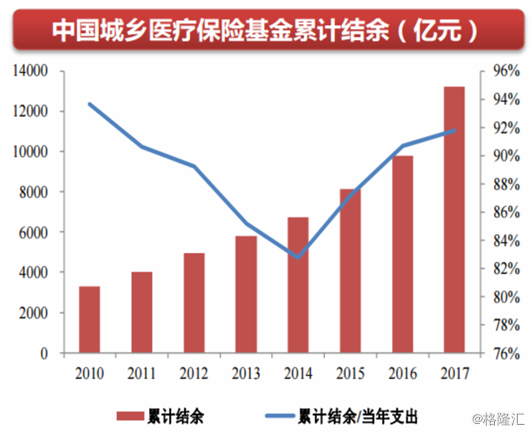

此外,2017年城乡基本医疗保险基金收入17932亿元,同比增长37%,支出14422亿元,同比增长34%。随着医保控费、控制药占比、取消药品加成政策的实施,医保基金收入增速实现对医保支出增速的反超。

(图源:西南证券)

随着分级诊疗政策不断实施,基层医疗机构对医疗设备需求的井喷,但企业需以价换量,受益程度不等;国家层面鼓励采购国产设备,17年在各省加速落地,18年这一趋势会更加明确;国家鼓励企业创新,14年以来创新医疗器械特别审批程序正在积极开展,多家企业受益;政策鼓励社会资本办医,民营医院扩张使国产设备需求增多。

而累计结余与当年支出的比例也从2014年最低点83%提升至2017年92%,医保基金的支出安全性进一步提升。作为医疗服务的主要付费方,医保基金收入和支出的稳定增长也将推动医疗器械市场持续扩容。

此外,医疗器械行业也迎来了多个政策利好,例如:研发资金支持:多个专项计划支持先进医疗器械技术研发,如2018年拟立项47个医疗器械项目,中央财政经费支持3.8亿元;审批加速:创新医疗器械特别审批程序在2017年收到273项申请,确定63个项目,批准12个产品注册上市,其中最快的审批用时不到1个月;鼓励采购国产:遴选优秀国产医疗设备、促进首台重大技术装备示范应用等措施支持公立医院采购国产医疗器械,浙江、福建等约10个省已落地执行。

结语:

随着中国对于医疗的需求在增长,尚未明朗的中美贸易摩擦让医疗器械进口面临一定困难,那么国内市场势必将出现一些供给缺口。这也将进一步促进医疗器械企业加大研发力度,为抢占市场快速发展。然而,由于带量采购带来的利空因素,市场较为担心医疗耗材或者医疗器械板块将成为下一个“药品股”。不过,根据现有行业发展趋势来看,这种担心似乎没有太大必要。

此外,老龄化进程加快、医保基金持续稳定增长、大型医疗器械配置证放开、基层医院大发展带动需求增加、公立医院盈利从药品转向医疗器械、到2020年将500家县级医院建设为三级医院推动医疗器械采购需求释放,众多因素将推动中国医疗器械市场持续快速扩容。

这算不算,医疗板块突遭寒冬中的一线曙光?