下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、

股指期货是金融期货中产生最晚的一个类别。上世纪70年代,布雷顿森林体系解体,美元汇率自由浮动,而且西方各国受到“石油危机”的冲击,经济动荡加剧,通货膨胀日趋严重,股票市场受到沉重打击,市场投资者开始寻求一种有效的避险工具。

当时世界最大的期货市场在芝加哥,但是期货产品主要是农产品,芝加哥人嗅到了市场的痛点,他们思考起一个问题:为什么不能发明基于外汇、债券和股票的金融期货,用来管理金融资产价格波动的风险?

但是由于无法实物交割,这个想法遭到了质疑和嘲笑。直到十多年后的1982年,堪萨斯市交易所才开创了股指期货交易的先河。在其后的三十年间,股指期货作为一项伟大的金融创新和股票市场基础设施建设,在全球发达国家和新兴市场均取得了巨大成功。

很快股指期货风靡美国。从1977年至1984年,美国农产品等一般商品期货增长了1.7倍,而金融期货交易增长了数十倍,金融期货的成交占比不断提升。

星星之火可以燎原。股票指数期货的创新,不仅在美国得到推广,同时也备受各国金融界的关注,在世界范围内迅速发展起来。悉尼期货交易所、伦敦国际金融期货交易所、香港期货交易所等国际交易所纷纷推出自己的股票指数期货交易。

人类对新事物的认知总会经历新奇、恐惧、再认知、再接受的过程,美国和其他国家市场对估值期货的认知也是如此。

在股指期货产生初期,投资者感受到规避市场风险的益处,对金融创新工具充满了期待,而股指期货只是单纯地扮演着一个风险对冲工具的角色。

1987年,美国发生了严重的股灾,投资者将衍生品市场与股市的下跌联系起来。美国政府成立了一个工作小组,对股灾进行反思,最后小组发布了《布雷迪报告》指出股市的崩溃是由指数套利和组合保险在股指期货和现货市场相继推动而造成。舆论将股指期货推到了风口浪尖上,而美国政府和FBI对股指期货交易的调查给期货行业蒙上了一层阴影。

随着时间的流逝,投资者慢慢回归理性,对股指期货和金融危机之间的因果关系的认知有了新的认识。

1991年,以诺贝尔经济学奖得主莫顿米勒为首的工作小组经过大量详实的调查,否定了《布雷迪报告》中关于股指期货引致股灾的结论,认为1987年股灾和1929 年股市“崩盘”原因一样,都是宏观经济问题累积以及股票市场本身问题导致的,而不是由股指期货市场引起的。事实上,在 1987 年全球股市下跌中,跌幅最大的恰恰是那些没有股指期货的国家,如墨西哥。

衍生品具有套期保值和风险控制的功能,在风险管理方面的具有巨大的作用。在911恐怖袭击和2008年次贷危机中,给予投资者规避风险的可能。

二、

而在美国发明了股指期货近三十年后,2010年4月,我国的股指期货才千呼万唤始出来,但股指期货一路过来一路背锅。

国内的股指期货推出当月,我国股市遭遇了一场罕见的持续大跌,上证综指连连新低。

股指期货理所当然地成了罪魁祸首,有人认为是股指期货的推出,诱发、助推了股市的大跌,中国独不缺盛产阴谋论的土壤。

但实际上,在2010年时,全球经济都比较严峻,美国才刚从次贷危机的泥潭中拔出一只脚,而欧洲债务危机正在酝酿发酵,从沪深 300 股指期货推出到同年6月,两个月的时间内几乎海内外各指数都有较大幅度的下跌(见下表)。内地A股的下跌并非是推出股指期货后的独有现象。

股市涨跌有自身规律,指责股指期货引跌股市并没有切实的根据。A股在沪深300指数推出后的下跌,与股指期货的推出并无逻辑必然联系,更多的是反应国内外宏观经济的负面预期。

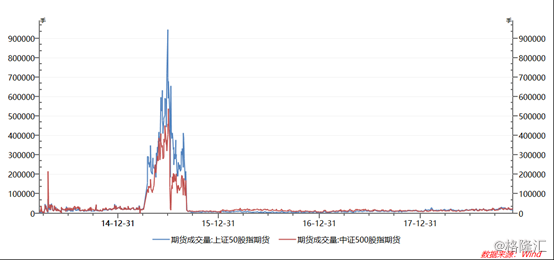

2015年大A股走出了轰轰烈烈的大牛市,但是6月15日起,突然经历了一场惊心动魄的深度调整,当周创最近7年以来最大单周跌幅。连续收红两天后,6月25日,下午沪指突然急转直下,最后收跌3.46%,26日沪指盘中跌幅高达8.57%,两市更有2000多只股票跌停。股指期货四大合约全部跌停。

政府降息降准、搬出私募大佬站台、再宣布出台养老保险基金管理办法征求意见,多项救市措施下,大盘持续下滑,市场陷入了流动性危机,且出现巨量股指空单。7月初,市场信心全面崩溃,日常上演千股跌停。

同时,7 月 1 日下午14:30-15:15,机构投资者纷纷涌入股指期货避险,几大股指期货合约成交量快速放大,涉及名义金额达到7442亿元。巨额空单砸盘,导致期货大跌。在股指期货下跌过程中,很多期指多头会因为止损指令自动放出空单平仓,推动期指进一步下跌。

一时间,各种阴谋论再度甚嚣尘上,市场流传南方基金香港公司、高盛等外资机构恶意做空A股市场,而其中重要的工具就是股指期货,一张“股指期货是引领股市下跌的元凶”大字报贴到了股指期货上。

证监会否认了外资恶意做空的说法,同时推出多项救市措施,而股指期货也被打入冷宫。

7月3日,期指大幅下挫,盘中中金所关闭了若干期指做空账户。

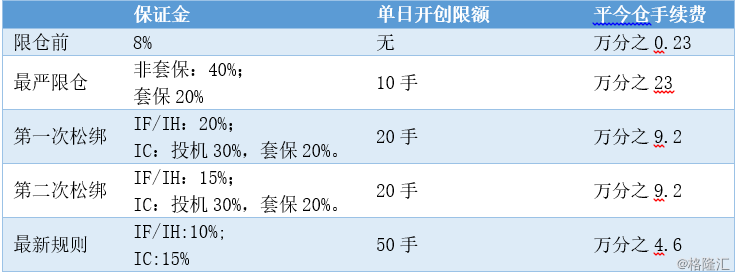

8月26日,在大盘跌到2850点后,中金所平今仓手续费调高至万分之1.15,将三大期指非套期保值持仓的交易保证金,由10%提高到12%,限仓600手。第二天,提高到合约价值的15%。第三天,提高到合约价值的20%,同时宣布非套保持仓保证金提高到30%,限仓100手。

9月7日开仓限制10手, 平今仓手续费提高到万分之23,三大期指非套期保值持仓交易保证金标准提高至40%,套期保值持仓保证金由10%提高至20%。

但是,9月14日尽管提高了手续费和限仓还是千股跌停,而两个多月后还有一波熔断。

三、

当美国尝试推出股指期货之初,也有人质疑:“一群期货商竟然想以我们的指数来赌博。”而在我国,质疑声则多了一些中国特色,除了“赌场”“阴谋”等生猛的字眼,还会加上“外资恶意做空”“境外势力”等词。

但是想通过股指期货做空困难重重,尤其是外资。股指期货的总沉淀资金不足500亿,2015年6月A 股流动市值达到58 万亿,而相应的3 个股指期货品种的总沉淀资金约为 400 亿元-450 亿元左右,量级天壤之别。而外资要做空需要大量的现货,但资金进入中国的渠道有限,所以并不具备条件。

而历史早已证明,股指期货不是制造风险的工具,而是管理风险的工具,是一个健全的市场的重要组成部分。

股票价格是自身规律决定的,期货是股票的影子市场,即使有发现价格的功能,常领先现货价格变化。然而,先后关系不代表因果关系。

2015年股市下跌的主要起因主要是资金和杠杆的推动下,股价快速上涨,脱离基本面,而由于清理配资导致流动性枯竭,股价快速下行。其实2015年的股灾本质上与2008年股市下跌无异,而2008年时也还无股指期货。

在有股指期货的前提下,投资者可以通过股指期货对冲现货市场的下跌,部分私募基金能有效地管理风险,保持业绩平稳。而对于二级市场而言,有助于缓解现货市场下跌。据海通期货的数据估算,仅6月26日股指期货就减少了现货市场近4000亿的抛售压力,一定程度上缓解了股市的流动性危机。

但是,2015年股市流动性危机也暴露出股指期货的一些缺陷。比如,A股市场实施T+1交易和个股价格的涨跌停板,而股指期货市场则为T+0交易和期货合约价格的涨跌停板,交易制度的错配可能会导致期货和现货市场出现偏离,从而给投机者带来可乘之机。但发展衍生品市场利大于弊,关键在于建立严密的法规与监管体系。

如同美国投资者对股指期货的认知过程,我国对股指期货的再认知也会有一个过程。所以,2015股灾导致的股指期货停摆,将随着时间推移慢慢恢复。

昨日,中国金融期货交易所(下称中金所)宣布下调股指期货保证金及交易手续费。这是自2015年股指期货交易的保证金、手续费、日内开仓数量严格收紧后,股指期货迎来第三次调整,有望恢复常态化。

从过去三次松绑的内容看,本次松绑力度要大于前两次,有利于期指市场的流动性回升。

首先,在单日开仓限额方面,过度交易行为的监管标准由 20 手上升至50手,有利于提高机构的换仓。

其次,保证金也进行了下调。这有利于部分阿尔法对冲的基金,将进一步降低套保占用资金。

最后,下调了平今仓手续费。但是手续费依旧是期指限仓前的20倍,日内高频交易的成本仍然居高不下,这是最重要的额限制条款,因此对成交量的利好有限。

小结:

第三次松绑在一定程度上降低了套期保值投资者的持仓成本,而且会改善流动性,有利于改善合约贴水的情况,降低了对冲的成本,从而吸引一些阿尔法策略资金入场。但是,手续费降低的幅度有限,对于日内交易的影响有限,对股票市场和期货板块的影响也有限,但是可以预期未来将会进一步松绑。

参考资料:

1、《回眸股指期货三十年:从金融创新到市场基石》,陈晗