下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李奇霖

来源:联讯麒麟堂

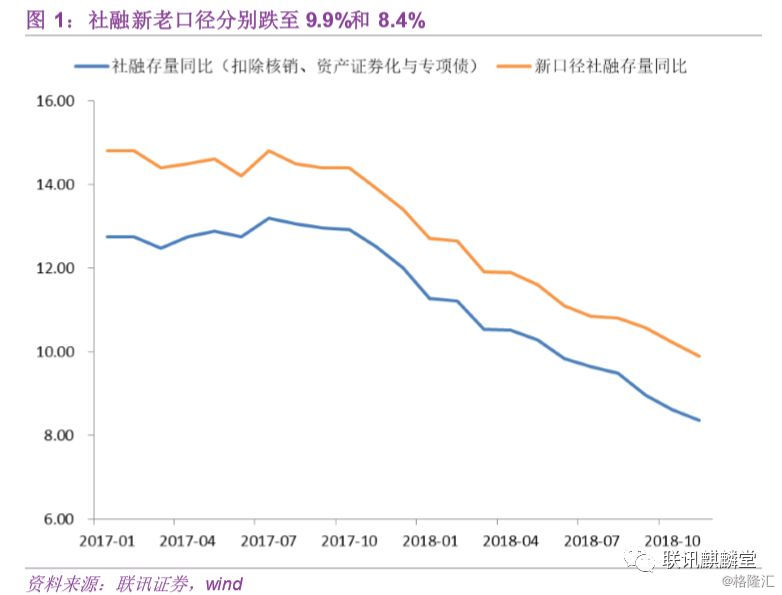

11月社融和信贷分别录得1.52万亿和1.25万亿,较10月有明显的反弹,超出了市场的一致预期(wind统计)。但以存量视角看,社融增速依然在下行,新口径跌破10%(9.9%),老口径跌至8.4%,企稳的动力不足。

外币贷款(-787亿)和非标项中的委托贷款(-1310亿)依然是大规模的负增长,与10月份无明显的差别,和严监管与人民币贬值相关,具体缘由我们在10月份的金融数据点评(社融为何陷入低谷)中已经详细阐述过,不再多说。

另一项非标—信托贷款收缩幅度减弱,据我们了解主要与地产信托冲量有关,无需过度担忧。因为关于非标期限匹配、去资金池、破刚兑净值化的要求没有明显放松,信托资金募集难度依然不小,大幅扩张的概率不大。

在这里,我们主要关注其他三个点:大幅反弹的信贷、债券融资和增速仅有1.5%的M1。

反弹的信贷

信贷的反弹,有季节性因素在里面。由于10月份国庆假期放款日更少的原因,过去三年11月份的信贷都要比10月多出不少(6000亿、1400亿、2000亿)。今年大约5500亿,与2017年相似。

也有政策督促放款和前期举措落地的双重贡献。据我们了解,在经历过10月份的极低增速后,来自监管层的压力有所增加,银行可能有突击放款的行为;同时民企纾困、督导组下到地方督导等行为都是在11月初左右,也会在一定程度上改正银行的不作为。

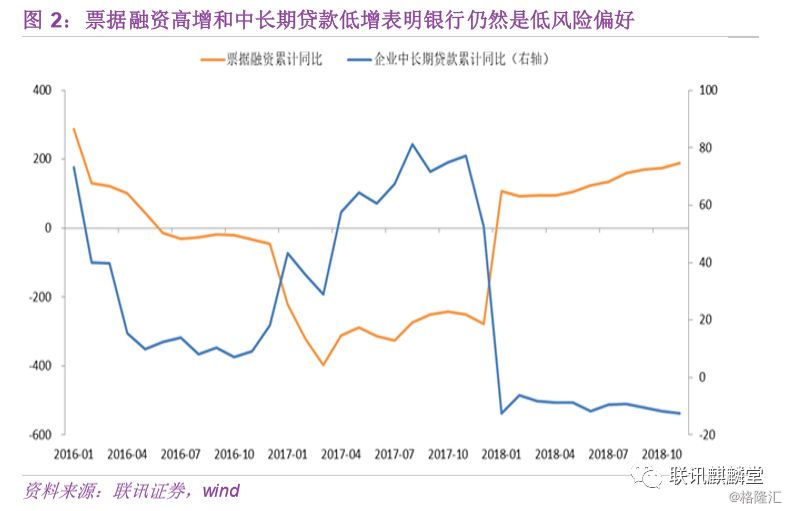

分部门来看,企业部门的票据融资依然有着2341亿的高增量,表外未贴现承兑汇票继续修复,银行对中小微企业的支持力度不减。

但是,企业中长期贷款的累计增速也趴在底部不动,表明银行表内的风险偏好依然没有明显的改善。

居民部门无论是短期消费贷款还是中长期房贷,都出现了明显的放量。前者与“双十一”网购消费关联密切,而后者主要得益于大幅反弹的房地产销售。

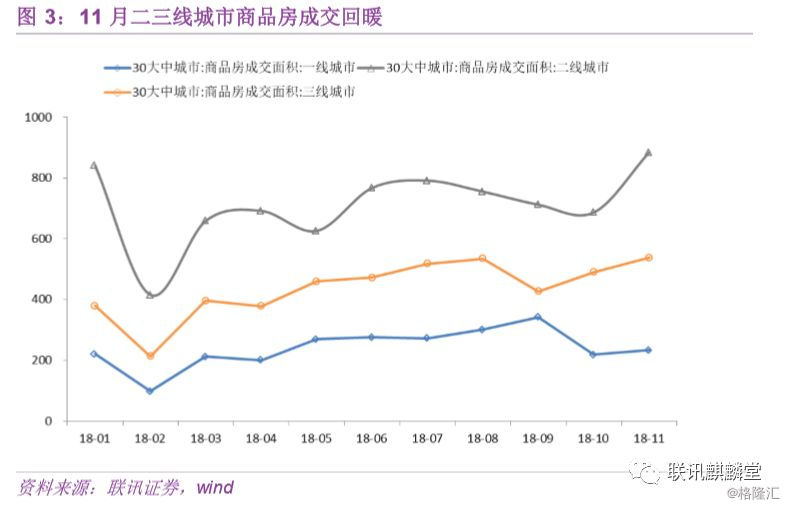

11月份30大中城市商品房销售面积单月增速达到了10.31%,一转此前连续负增长的颓势。分城市来看,主要由二三线城市贡献(图3)。

我们猜测这一方面可能是因为接近年底,房企在加快推盘销售冲业绩,回笼现金流;另一方面是部分二线城市如广州、杭州等地的按揭贷款利率在11月份出现了松动,吸引部分购买者入场。

从逻辑上讲,在棚改收紧和二手房市场加速降温的两大收紧力量作用下,地产销售和投资已经是强弩之末,明年可能会迎来加速下行。

如今11月份的反弹究竟是一个短暂的插曲,还是我们高估了收紧的力量,需要进一步观察,看其持续性。

债券融资总量和结构均转好

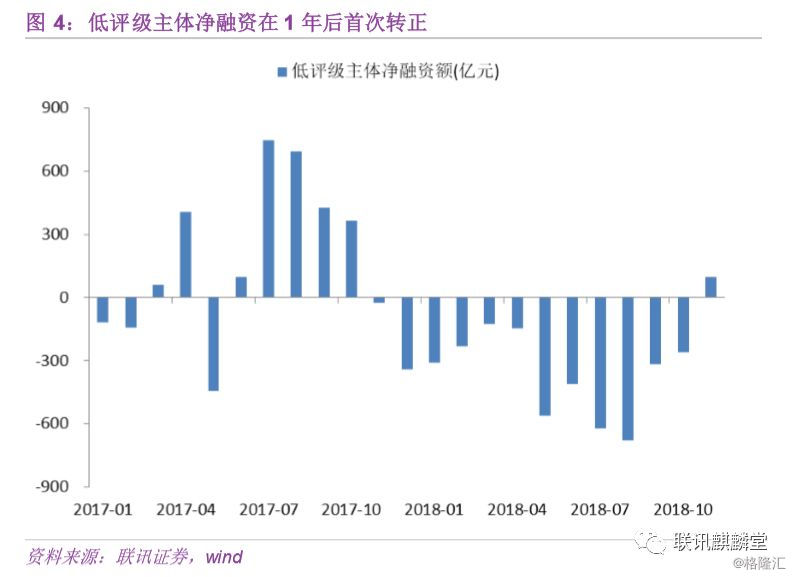

3000多亿的债券融资应该来说在意料之外,尽管已公布的托管数据显示广义基金和银行都在增持信用债,但如此高的量依然超出我们的预期。

而且更重要的是,债券融资的结构出现了好转,AA及以下评级主体的净融资(企业债+公司债+中票+短融口径)在1年后首次转正(95亿)。

之所以会出现总量和结构上的好转,我们认为有几个因素不可忽略:

1)政策呵护,如央行信用缓释工具放量、地方国资驰援上市公司股权质押等政策使投资者对信用风险的担忧有所减弱,部分投资者开始博弈中低评级城投和龙头民企,低评级信用利差在11月份显著收窄;

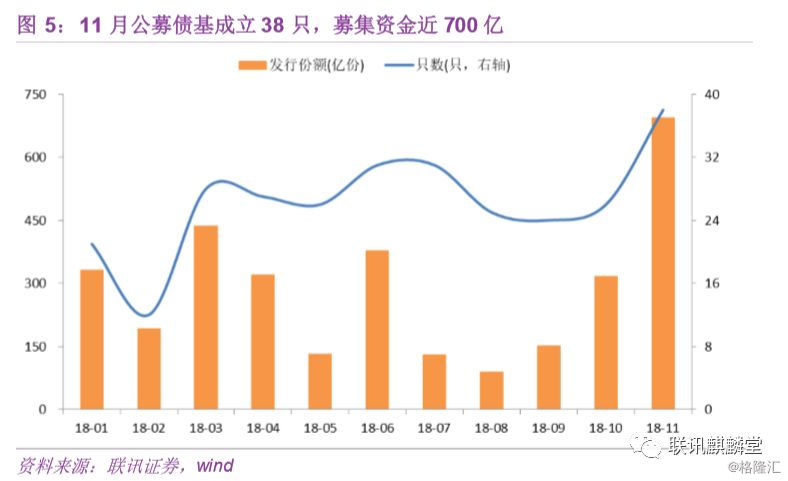

2)广义基金规模有支撑。在股市和实体投资回报率依然不见明显起色的的背景下,资金大量流向更具赚钱效应的固收型资管产品,11月份债基新发行规模达到693亿,创今年新高是一个例证。

由于实体创造优质高收益资产的能力依然缺乏,而中长端利率品种收益率下行幅度较大,一致看多下拥挤的头寸让踩踏风险显著增大,上车配置的性价比减弱,广义基金更偏向信用品种,并在拉长信用久期。

3)据我们了解,存量理财产品原有资产到期后,已经被允许配置到期时间超过2020年的中长期信用债,理财机构拿券更为自由,给中票、企业债等券种带来了增量资金。

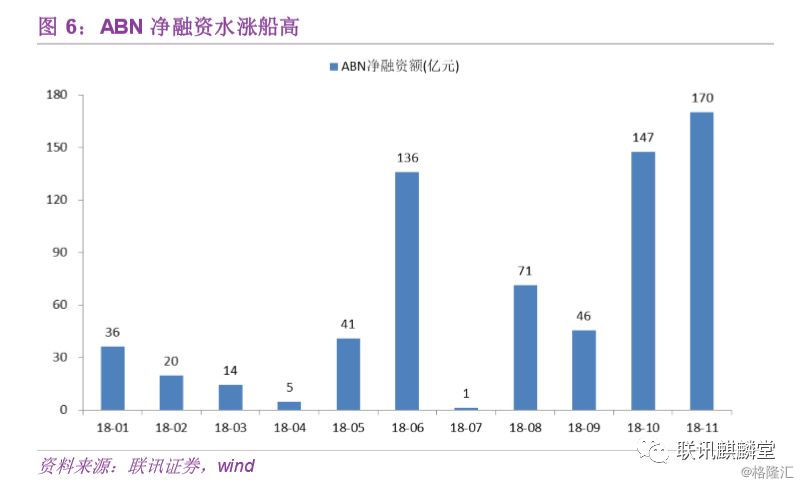

而正在转型的净值型理财产品(现金管理类),多利用ABN(底层资产是信托受益权)来间接配置高收益非标来拉高收益,也在统计口径上提升了债券融资。

未来,我们认为信用债融资改善的局面还会持续,流动性正从利率向信用外溢,中高等级信用债在起势,但低评级主体的融资还是很难迎来趋势性改善。高风险偏好主体的缺失、周期下行期里内生性现金流的恶化、到期规模庞大等因素的存在让信用风险的疑云驱之不散。

低速的M1

11月的M1增速只有1.5%,和负增长仅有咫尺之遥。M1-M2的剪刀差也在进一步收缩。

一般来说,M0、M1、M2都是用来反映货币供应量的经济指标,M1的构成是企业活期存款和流通中的现金,由于可以随时支取,相对来说是流动性更强的货币供应。

因此,如果货币供应结构中,M1的占比更高,可以反映出货币在实体的潜在流通速度越快,对实体的促进作用就会更强。

具体来讲,如果企业对未来预期谨慎,对增长前景悲观,企业会更倾向于金融投资,将存款定期化,或者买货基,保本银行理财,大额存单等,这个时候M1会向M2转化,M1-M2剪刀差就会收窄。

相反,如果企业对未来增长前景乐观,准备补库存或者扩大资本开支的话,企业会选择将存款活期化,以随时应对补库存和扩大资本开支所需要的现金,这个时候企业账户上活期存款的部分占比会相对较高,M1-M2剪刀差就会扩大。

如今M1增速持续下行,而M2增速基本稳定,剪刀差(负值)持续收缩,背后反映的可能就是企业部门对未来增长前景的悲观,将大量资金转移去购买金融理财产品或定期存款。

如果总需求持续向下,企业盈利无法得到有效提振,则即使货币政策和宽信用举措给予企业流动性,企业也很难大规模的增加资本支出,相反,广义基金和相关的金融资产会更受益,M1将继续探底,利率向下的趋势也将延续。