下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

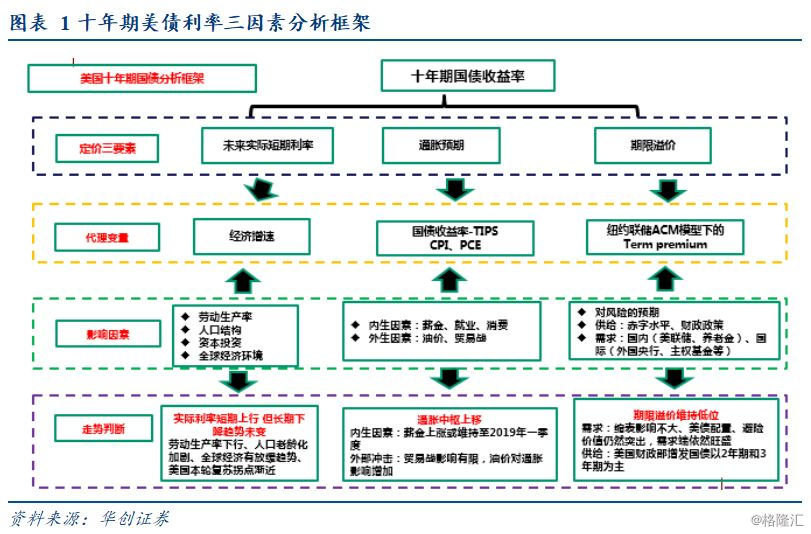

为了解释长期利率的走势逻辑,伯南克将十年期美国国债利率分解为三大驱动力:未来实际短期利率、通胀预期和期限溢价。伯南克的三分法为我们提供了较为清晰的美债长端利率未来走势的分析框架。

首先,根据利率黄金准则,在最大化消费的前提条件下,实际利率和经济增长率应该相等(资本边际回报即实际利率 f’(k) =人口增长率+技术进步率+折旧率=经济增长率)。因此我们以实际经济增长率作为未来实际短期利率的跟踪指标。影响实际经济增长的因素包括劳动生产率、人口结构、资本投资等。

其次,十年期国债-十年期TIPs反映了市场对通胀的预期。但由于时间长度较短,可以辅助观察CPI走势进行长期观测。美国通胀既受内生因素(如经济基本面,特别是就业、薪金情况),也受外生因素(如油价上涨、贸易战带来的输入性通胀)的影响。

最后,期限溢价是持有长期限债券的债权人所要求的额外回报。主要受两方面因素影响,一个是风险预期程度(持有债券的感知风险越高,期限溢价就会更高),另一个是国债供需结构变化(供给大于需求,期限溢价趋于上升,反之亦然)。期限溢价可以用每月纽约联储公布的期限溢价数值(AMCTP10)进行追踪。

长期展望:造成美国低利率的因素并未扭转

长期来看,美国过三十年利率下行的四个因素很难在未来一年发生本质改变,包括劳动力人口占比下降带来的劳动生产率降低、人口老龄化加重、重资本的工业经济占比下滑降低对资本的需求、外围利好环境消失等,因此本轮利率上行并非长期趋势拐点,中期拐点空间有限。

短期展望:2019年美债利率难冲高 下行窗口逐渐打开

美国经济复苏拐点渐近:2019年美国经济的下行压力正在逐渐加大。1. 前期刺激政策效果逐渐消退,中期选举后额外扩张的财政政策面临阻力。2.加息对实体经济的影响逐渐显现(美联储加息影响下居民信贷、房贷、车贷利率上升,利率敏感型消费如耐用品消费支出、汽车销售、住宅投资增速均有所下滑)3.房地产市场进入下行周期(美国全国住宅建筑协会住房市场情绪指数、新房销售、新房开工数和房屋开工数均走弱)。

通胀走势温和:内生因素来看,此轮时薪增速的上涨或持续至明年一季度,年内将触及3%并维持在该水平,随后明年二季度增速减缓。外生因素如贸易战对美国通胀影响有限。

期限溢价维持低位:2019年美债的供需情况仍是决定期限溢价走势的主要因素,预计2019年对美债的需求大于供给,期限溢价趋于下行。供给端,财政部在加息周期中发债以短期国债为主,因此对长期国债供给冲击不大。需求端,美国国债收益率相较其他主要国家仍然处于高位,有一定的息票配置价值;全球资产波动率上升,地缘政治以及贸易摩擦下,美债配置、避险价值仍然突出。另外,美联储缩表对美债需求冲击可能不及预期。如果明年美国经济或资本市场有较大下行压力,不排除美联储调整货币政策、提前停止缩表的可能性。

交易层面,目前美国空头持仓量已经达到2000年以来高点(虽然近期有所回调),意味着后续再继续加仓的空间有限。警惕一旦有美国经济信号低于市场预期,空头集中平仓或触发踩踏从而使得利率快速下降。

风险提示:

美国经济不及预期、黑天鹅事件、地缘政治风险造成油价超预期上涨、中美贸易摩擦加剧

1

美债长期利率走势分析框架:三因素模型

根据伯南克对十年期美国国债的研究,美债长期利率主要由未来实际短期利率、通胀预期和期限溢价三个要素决定。本文试图用以上三个因素来构建美债利率的分析框架。

首先,我们选择实际经济增长率作为未来短期实际利率的观测变量。因为根据利率黄金准则(源于Solow模型),在最大化消费的前提条件下,实际利率和经济增长率应该相等(资本边际回报即实际利率 f’(k) =人口增长率+技术进步率+折旧率=经济增长率)。因此我们以实际经济增长率作为未来实际短期利率的跟踪指标,选取GDP同比为其代理变量。影响实际经济增长的因素包括劳动生产率、人口结构、资本投资等。

其次,我们选择十年期美债收益率之差和TIPs差值、CPI作为观测美国通胀走势的变量。通胀预期无法被直接观测,我们通常用十年期TIPS(通胀保值国债)和十年期美债收益率之差来反映通胀预期,但由于TIPS数据时间长度较短(仅从2003年开始)。因此为了观测美国通胀预期对美债利率影响的长期关系,我们也可以选择时间维度更长的通胀指标来代表通胀预期。PCE和CPI都是观察美国通胀的重要指标且二者对模型解释力度相近,但由于历史上CPI受到的关注度更高(美联储仅在2000年才把PCE作为主要通胀观察指标),也是国际上讨论通胀的通用指标,因此我们可以选用时间长度更长的CPI数据(数据起始于1941年)作为观测通胀长期走势的变量。美国的通胀走势主要受内生因素(薪金、就业、消费)和外生因素(油价、贸易战)因素影响。

最后,期限溢价我们选取每月纽约联储公布的期限溢价数值(AMCTP10)进行追踪。期限溢价是持有长期限债券的债权人所要求的额外回报。主要受两方面因素影响,一个是风险预期程度(持有债券的感知风险越高,期限溢价就会更高),另一个是国债供需结构变化(供给大于需求,期限溢价趋于上行,反之亦然)。2008年金融危机后,美国十年期国债的期限溢价呈现下行趋势直至2014年达到负值。背后的主要原因就是欧美国家的中央银行在金融危机后实施大规模资产购买计划和卖短买长的“扭曲操作”,从而增加了对中长期国债的需求,压低了长端美债的期限溢价。根据Gagnon等(2010)的研究表明,美联储第一轮量化宽松政策实施的1.75万亿美元的资产购买计划降低了10年期利率约82个bp,其中来自于期限溢价下降的部分达到52个bp。

2

长期展望:造成利率长期走低的因素并未扭转

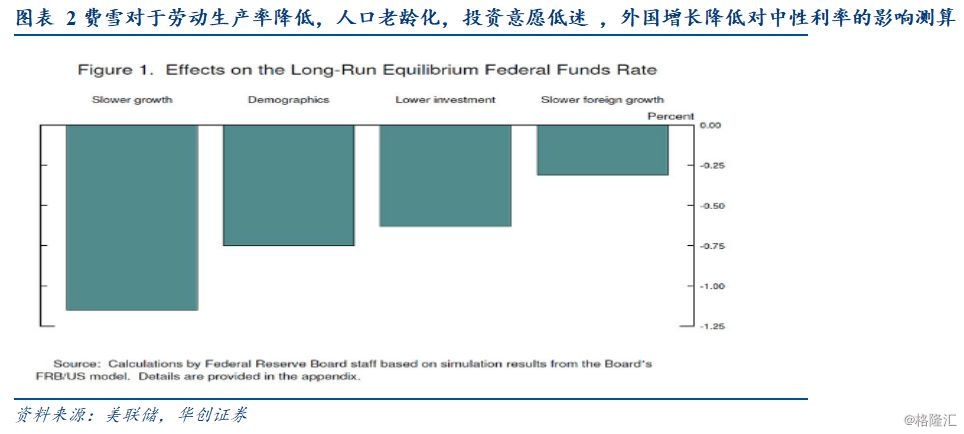

根据美联储官员、经济学家费雪(2016)的研究,劳动生产率下降、老龄化带来的储蓄过剩、投资不足以及全球增长趋势是1980年以来美国中性利率下行的主要原因。下图显示了费雪对于四个因素对中性利率的影响测算。四个柱状图从左往右分别为:劳动生产率降低,人口老龄化,投资意愿低迷,外国增长降低。根据美联储的FRB/US Model测算,这四个因素分别使长期利率下行了120个基点、75个基点、60个基点和30个基点。

长期来看,美国过三十年利率下行的四个因素很难在未来一年发生本质改变,包括劳动力人口占比下降带来的劳动生产率降低、人口老龄化加重、重资本的工业经济占比下滑降低对资本的需求、外围利好环境消失,因此本轮利率上行并非长期趋势拐点,中期拐点空间有限。

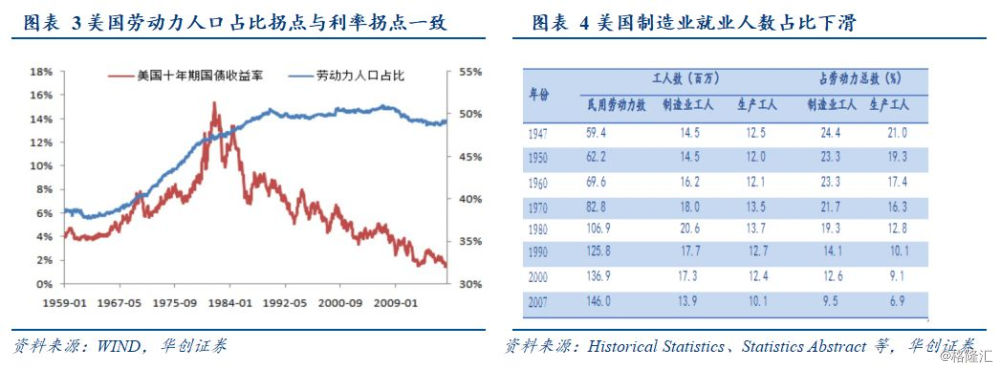

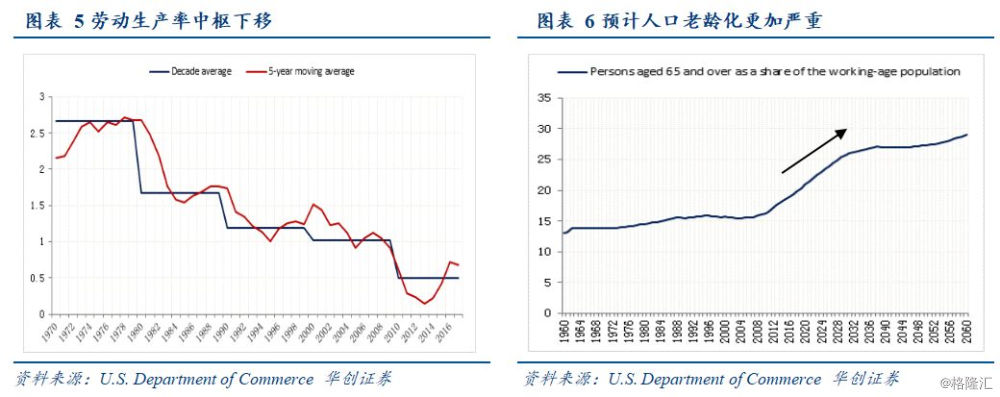

首先,劳动生产率会趋势性下降,人口结构是最为根本的原因。美国劳动力人口占比从50年代一直上升,80-90年代达到峰值形成拐点,随后一直进入平稳期(依靠灵活的移民政策,其并未出现大幅下滑),日本的人口拐点与利率拐点也是一致的(1985-90年日本达到了劳动人口占比的最高值,利率也是同期出现拐点一路下滑)。美国15-64岁间的劳动力人口大概自2000年后不断下降,并且在2009年左右增速开始低于总人口增速。未来美国的资本劳动比例变动趋势将继续拖累劳动生产率水平。

其次,老龄化仍将持续。美国人口老龄化通过它对储蓄的影响拉低了利率水平,美国的总储蓄率在1980年开始快速上升,背后是65岁人口占比不断上升。根据美国经济署的预测,美国人口老龄化现象在未来十年内会继续加重。

另外,重资本的工业经济占比下滑降低对资本的需求,资本投资增速是历次经济复苏中最弱的。1980年后美国金融创新带来金融引擎,经济增长主要靠赤字、信贷,工业性投资降低,同时服务业占比提升,可以从工业工人占比总劳动力总数在从1980年开始陡降看出,最终反应在GDP上,看到GDP经济增速中枢下移,重资本依赖的工业占比降低,服务业资本依赖较低,整体对冲后造成对资本的需求下降。

最后,外部来看,从上世纪50年代开始到70年代末,二战结束以后,欧洲和日本经济轰然倒塌,美国成为了全球工业、制造业的大基地,二战参战国的重建需求+美国国内被战争压制数年的商品需求,带来了经济的高速增长,80年代后这样的外部利好已经消化殆尽,随后美国利率进入长期下行。目前中美贸易冲突加剧,全球贸易不确定性加剧也会通过进出口的渠道拉低美国利率水平。

3

短期展望:2019年美债利率难冲高 下行窗口逐渐打开

我们认为长期美国过去三十年利率下行的四个因素很难在未来一年发生本质改变,短期美债利率三大驱动力(实际短期利率、通胀预期和期限溢价)上行空间有限。因此2019年美国十年期国债收益率难冲高,下行窗口将逐渐打开。

(一)实际经济增速:复苏拐点渐近

对美国经济的预期已经进入拐点期,从“2015年开始的加息上半程+逐步等待数据惊喜”到“现在进入加息下半程+等待拐点”,展望2019年美国经济的下行压力正在逐渐加大。1. 前期刺激政策效果逐渐消退,中期选举后额外扩张的财政政策面临阻力。一方面,中期选举后民主党控制众议院使得美国额外的财政刺激政策的执行面临较大阻力。详细观点请见《【华创宏观】美中期选举后的四种政策情景—请回答·2019系列二》另一方面,减税对经济的提振效果逐渐消退(短期来看,税改会提振总需求刺激经济增长,但长期或对私人投资产生挤出效应),企业投资支出增速将有所放缓(费城联储资本支出预期指标显示企业投资进入下行轨道);2.加息对实体经济的影响逐渐显现(美联储加息影响下居民信贷、房贷、车贷利率上升,利率敏感型消费如耐用品消费支出、汽车销售、住宅投资增速均有所下滑。居民个人利息支出占收入比重达到7年来高位,预计2018年美国政府利息支出占GDP的比重将超过50%)3.房地产市场进入下行周期(美国全国住宅建筑协会住房市场情绪指数、新房销售、新房开工数和房屋开工数均走弱)。

(二)预期通胀走势:温和上行

长期来看,美国面临逐渐扁平化的菲利普斯曲线:失业率低→工资薪金增长→消费预期抬头→消费回升→通胀回升传导链条失效,源于时薪增速对失业率的敏感度下降。造成菲利普曲线失效的原因包括社会劳动生产率增长滞缓、劳动就业的行业结构变化、长期的量化宽松政策。这也意味着本轮失业率下行所对应的通胀水平增长空间较为有限。

短期来看,通胀保持温和:内部影响因素—薪金增速来看,此轮时薪增速的上涨或持续至明年一季度,年内将触及3%并维持在该水平,随后明年二季度增速减缓。从行业来看,2018年整体时薪增速显著提升,背后主要是金融行业和贸易行业时薪增速高增带来的。展望未来,金融行业的时薪高增长(与期限利差负相关)或持续高位,直至2019年二季度会渐显颓势,同时贸易行业时薪增速(滞后于全球贸易增速)也将继续提升至明年年中,另外专业和商业服务(跟随消费增速变化)亦会停留在较高位置。从基础项看,制造业、一般服务业两大基础行业当前时薪增速较低,滞后于人均GDP和消费支出变化,未来或有小幅提升,拖累作用会有所减弱,不至于在边际上减缓整体薪资增速。综合判断,随着主要拉动行业(金融、贸易)时薪增速二季度减速,以及基础行业(制造业、一般服务业)的温和回升,明年二季度开始美国整体时薪增速逐步从高位小幅回落。外部冲击来看,贸易战对美国通胀影响也相对可控。征收关税对PCE的影响仅在0.1%-0.3%之间。详细观点请见《【华创宏观】美国输入型通胀知多少?对加息节奏与期限溢价的影响—华创宏观·穿越迷雾三》

(三)期限溢价:维持低位

根据伯南克的解释,期限溢价是持有长期限债券的债权人所要求的额外回报,用以弥补他潜在的投入短期限资产的机会成本。一般而言,长期收益率高于短期收益率,以显示积极的期限溢价(相较于短期限证券,投资者对持有长期限债券要求额外的期限补偿)。期限溢价无法被直接观察,需要通过短期及长期利率的数据估计而得。纽约联储的AMC模型估算了1961年以来10年期国债收益率期限溢价水平。从次贷危机之后,受主要央行量化宽松货币政策刺激,期限溢价基本延续了下行的趋势直至2014年期限溢价达到负值。目前来看,虽然现在量化宽松有所退出,但是或将被债券的刚性配置需求对冲。

美债供需结构主导未来期限溢价走势:限溢价主要受两方面因素影响,一个是风险预期程度(持有债券的感知风险越高,期限溢价就会更高),另一个是国债供需结构变化(供给大于需求,期限溢价趋于上行,反之亦然)。风险预期对期限溢价的冲击较为短期(例如在股灾情况下,市场更想拥有短债而非长期资产甚至现金为王,但这种情况持续时间相较供需来说较为短期,长债利率的趋势仍由供需结构决定),因此供需变化仍将是未来主导期限溢价变化的主要因素。

供给端—长端美债供给或不及预期:十年期国债的供给方是美国财政部,受美国的财政政策影响,可以通过赤字率来观察。根据美国国会预算办公室(CBO)的测算,预计2018财年美国预算赤字将达到8040亿美元, 远高于2017财年的6650亿美元。

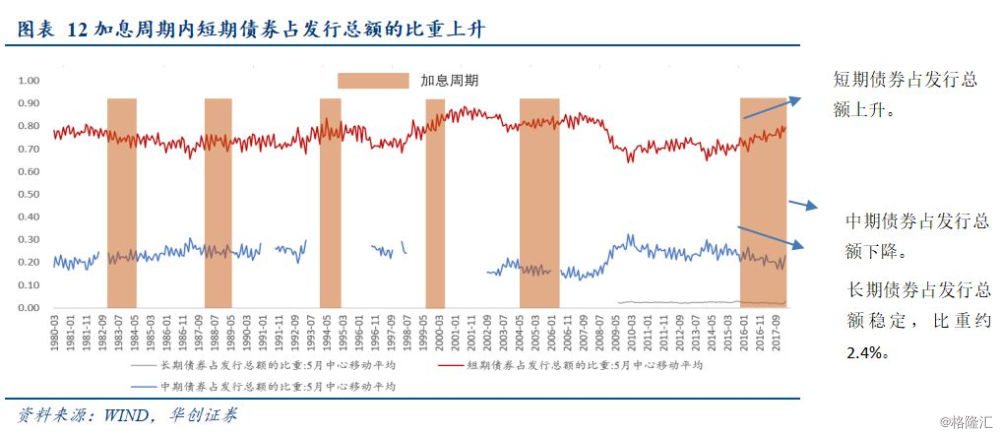

虽然供给增加,但主要以短期为主:从美国国债的发行量来看,在加息周期内以中短期债券发行为主,长期债券发行量占比不足3%,减税等财政赤字增加对长端美债冲击不大。一方面,从历史数据来看,加息期间短期债券占发行总额的比重呈上升趋势。加息导致利率的提高,从而增加了长期债券的发行成本,因此财政部以中短期债券发行为主。另一方面,根据美国国会预算办公室估计,2018年将增发约为1390亿美元的国债,由于长期债券占发行总额的比重约为2.4%,其增发的长期债券仅为192.96亿美元左右。

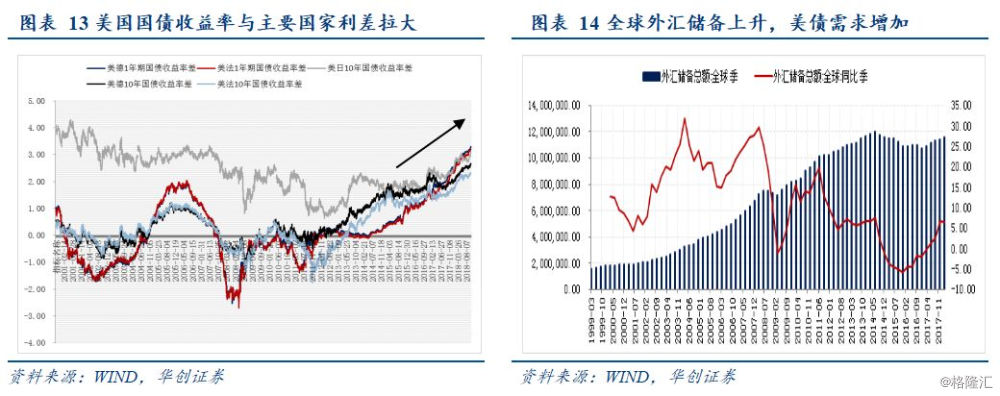

需求端—美债配置、避险价值仍然突出,需求旺盛:首先,美联储缩表对国债需求影响不大,存在提前结束的可能性。美联储最终合意的资产规模在2-2.6万亿美元之间(对应年4000-5000亿左右的缩减额),整体缩减量占美国债券市场存量占比为1.7%,实质资产端冲击有限。另外,如果明年美国经济或资本市场有较大下行压力,不排除美联储调整货币政策,提前终止缩表的可能性。其次,全球外汇储备上升,美债配置需求增加。全球外汇储备从2017年4季度的11.43万亿美元上涨了6.39%至2018年1Q的11.59万亿美元。美国国债是各国央行投资的主要品种之一,外国持有的美国债券总额随着外汇储备的上升也逐步上升,外国持有的债券总额从2017年末的6.209万亿美元上涨至2018年1Q的6.211万亿美元。另外,美国国债收益率相较其他主要国家仍处高位,投资价值明显。美国国债收益率虽低于中国国债,但长期高于德国、日本、英国、法国,并且利差在逐渐拉大。最后,2018年地缘政治风险加剧,资产波动率上升,美债作为避险资产需求凸显。

(四)交易层面:空头持仓量达到2000年来高点 后续补仓空间有限

美债空头回补推升美债利率陡峭走高,警惕空头平仓下的利率回落:目前美国空头持仓量已经达到危机后高点,虽然近期有所回落,但仍是2000年以来高点,后续再继续加仓的空间有限。警惕一旦有美国经济信号低于市场预期,空头集中平仓或触发踩踏从而使得利率快速下降。