下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵戈

来源:富途牛牛

提到香港教育股,要从4年前说起……

2014年底,枫叶教育(1317.HK)登陆港股,成为内地第一家在港上市的K12民办学校。

2016年初,成实外教育(1565.HK)上市。

2017年,睿见、宇华、民生、新高教中教陆续走来,港股迎来教育公司上市潮,板块初具规模。

教育企业的大跨步跃进,与近20年民办教育鼓励政策是分不开的,我们将时间轴拨到上个世纪。

1997年,国务院颁布《社会力量办学条例》,成为中国第一个规范民办教育的行政法规。

2002年,《民办教育促进法》获得表决通过,自2003年9月1日起施行。

2016年11月7日,《民办教育促进法》修正案三审通过,在法律意义上确定了民办教育营利的合理性。于是乎,无论对教育从业者还是资本力量,甩开膀子加油干成为共识。

涨起来无所畏惧

如下表所示,截止2018年08月10日星期五之前,各教育公司给投资者带来的回报非常可观。较早上市的7倍枫叶、3倍睿见,IPO不足8个月已经翻倍的中教控股,所有人都沉浸在喜悦中。

如果教育看做一门生意,那么我们会发现这是一种不错的商业模式:作为刚需消费品,重资产运营、经营现金流稳定;具备壁垒且利润率高。

对K12公司而言,在收取较高学费同时提供高品质的教学服务,通过品牌化运作实现规模扩张,满足中产家庭对优质教育资源的需求。在最理想情况下,一家K12公司对一位学生可以连续“薅”12年,学费稳定,真能把学龄前儿童变成常名校高材生,也是一件乐事。

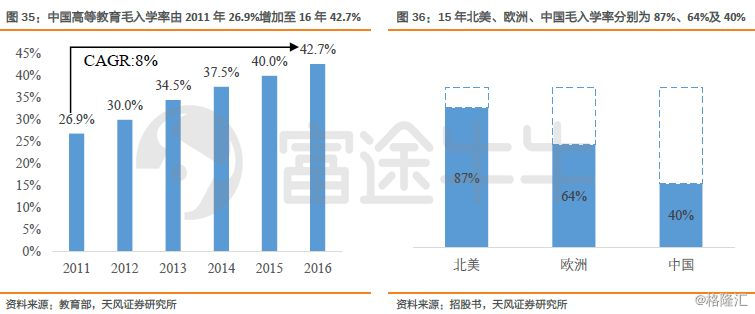

高教公司的成长逻辑体现在:全国高等教育毛入学率提升(内生)、行业并购整合(外延)。相比于欧美和日本,中国的高等教育毛入学率较低且不平衡,东西部差异极大。民办高校作为重要的社会力量,在提升毛入学率上可以起到关键作用。而外延并购则源于行业集中度低、独立学院需要脱钩等情况带来的整合需求。

▶▶图:中国高等教育毛入学率变化、对比

△资料:天风证券

两种逻辑略有区别,但是对业绩的贡献都是落地有声的。随着板块规模和整体市值的扩大,对资金的吸引力也越发增强。

在上半年贸易摩擦阴云不断、国内猛烈去杠杆、利率上涨资金趋紧的背景下,既能抗通胀,又能防风险的教育股成了众多投资者眼中的“利好”,估值倍数也水涨船高。

成也萧何败萧何

政策让教育行业一春又一春,政策收紧也能让投资者感受冬天的寒意。

教育行业的投资者下半年不好过。第一个雷在八月,教育部公示的《民办教育促进法(送审稿)》余威令诸多投资者尚心有余悸,一日之内港股多家公司跌幅达到-30%~-40%。

《送审稿》的核心是第十二条:“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校”,这条严重影响了各阶段学校的外延并购逻辑,虽然稿件中有些问题仍不明确,但是市场看涨的逻辑和预期已经被打掉许多。

第七条规定:“公办学校举办或者参与举办非营利性民办学校的,不得以品牌输出方式获得收益。”这在当时对各阶段民办教育学校都产生诸多不确定影响,所有教育上市公司无一幸免。

《送审稿》有意外的成分,整体上和2016《民促法》修正案并没有太多差异,然而市场极度乐观的预期就像爆棚的气球,极易爆炸。

时间来到了2018年08月13日星期一,《民促法送审稿》公布后,教育板块所有公司大幅下跌,无一幸免。

这还不算完,《送审稿》一波刚过,一波又起。11月15日晚间,《中共中央国务院关于学前教育深化改革规范发展的若干意见》(“《意见》”)发布。

无论是投资者、分析师,还是行业专家,对本次《意见》的发布都表示出乎意料,第二颗雷悄然而至,市场对业务范畴涉及到学前教育的上市公司反应剧烈。美股红黄蓝当晚暴跌-52.97%。16号港股开盘,教育板块普跌,其中涉及到学前教育的公司跌幅居前,截止当日收盘,四家主要涉及幼教市场的港股公司跌幅均超-12%。

△图:2018.11.16,港股教育公司股价变动;行情:富途证券

《意见》全文总分为七部分、共35条,其中对行业和相关公司影响最严重、最深远的为第七部分中关于 “遏制过度逐利行为,限制幼儿园资本运作”的相关表述,政策出台后,各家公司和投资者有各自理解,共识在于《意见》会明显降低行业的盈利能力、投资价值和经营者的办学意愿。

例如,规定了民办园收取学费要用于改善办园条件和保障教职工待遇。这使得民办园无法向从前一样,以获取利润为核心从事经营活动,对财务会产生显著的影响,前办学条件不规范、设施不完善的学校,运营成本会明显提升。

第二会削减学前教育的投资价值。资本若无法控制国有资产或集体资产举办的幼儿园、非营利性幼儿园,规模扩张和边际效益会大幅削弱。

第三会遏制了存量办学机构证券化的可能,进一步削弱了资本参与意愿度。

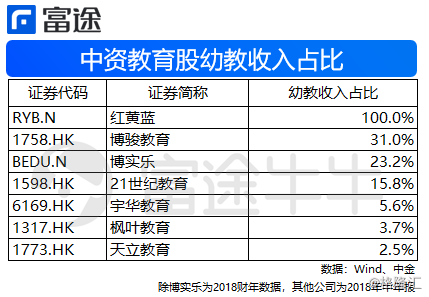

翻阅涉及幼教行业的公司财报,除了博俊教育和21世纪教育外,其他几家幼教收入占比并不算高。

但是《意见》出台当天,港股跌幅最深的却是幼教占比不高的天立、宇华和睿见。

三家公司都以中学教育立本,随后逐步扩张至小学和幼教。从延续性来讲,如果从学前教育阶段锁定学生,可以为后续教育服务输送生源。然而,随着政策公布,扩张逻辑被打上了问号。

两次政策变动是有差异的。《送审稿》更注重“规范”而非整治,《意见》则是从底层推翻了幼教的现存逻辑。

三个月内两次踩雷,教育股大伤未愈,又遭重创。

复盘完毕,该思考什么?

从年初起步,到年中亢奋,再到入秋后的戛然而止,值得深思。

1.高PE的线性成长股,经不起风吹草动

造成教育股高PE的原因有很多,业绩有保障、现金流稳定,在年初宏观利空因素较多的情况下,全行业都受到了资金的追捧。价值投资者常用PE/G作为衡量工具,在年中动辄40、50倍PE、PE/G>1的情况下,成交依然活跃,投资者趋之若鹜,教育行业胜在发展稳定,但是相比起互联网公司而言,自身业绩并不会有突进的增长。过高的PE估值在压缩向上空间同时,也给向下埋下了伏笔。如同所有消费股一样, 一旦业绩不及预期或者估值逻辑调整,灾难就会降临。所以当《送审稿》下发后,扩张逻辑被打上问号之时,杀PE也就在所难免了。

反思:充分考量值博率,拒绝伪价投。在市场对某些行业过于乐观/悲观的时段,把预期差作为风险要素思考。

2.从社会痛点思考政策导向

两次政策意在解决社会痛点和预期目的:

▷ 让教育回归公共属性,避免资本过度干预;

▷ 减轻学前教育的家庭负担,促进生育;

▷ 抑制集团化办学规模,避免出现管控问题。

做行业宏观分析,常会用到PEST模型,即政治(Politics),经济(Economy),社会(Society),技术(Technology)。在国计民生相关的行业,一方面的利润就意味着另一方面成本,教育、医疗、养老、殡葬等支援服务,在当前制度环境中,赚取超额利润并非易事,所以,当带有公共属性的消费品抑制了居民其他可支配消费选择,Political Factors就成为悬在头上的利剑。

一些社会声音提及到:“教育集团争先恐后地上市却造成资本过热,极高的净利率或许给领导们造成了一种假象,教育行业非常赚钱,限制是有必要的”。能说出这番话的人一定只看到了上市公司的漂亮报表,却没看到经营者数十年的苦心发展和资本的漫长回报周期。抱怨归抱怨,但投资中国的相关资产,胳膊拗不过大腿、蚂蚁踩不死大象,政策才是爷,领导的思路才是出路。

能根据社会变化做出预判是极其困难的,笔者自己也承认不具备这种前瞻性能力,但是吃一堑长一智,我们都要从教训中学习。