下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风通信团队

来源:海陆清风

内容摘要

在我国,移动通信网络投资的代际升级,除了与移动通信技术的每十年一代的升级周期相关,还与经济周期相关。

当前时点的5G技术和经济环境,与3G建设面临技术周期与经济周期叠加的情况类似。

08年中国的3G产业链基本成熟,原计划重组运营商之后才发放3G牌照。

08年美国次贷危机引发全球金融危机,中国的GDP增速大幅放缓,经济刺激政策出台。

通信作为基建的重要一环,3G牌照先于运营商重组发放,运营商投资大幅增长。

因此,我们认为在2018年当前节点下,在传统产业去产能、金融去杠杆、以及中美贸易战的大背景下,我国会持续加快5G网络建设商用速度。

从3G发牌过程推测5G商用加速

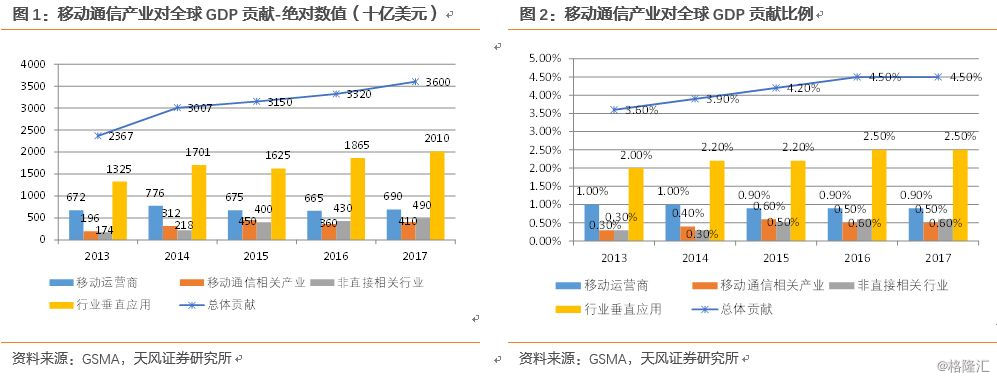

在我国,移动通信网络投资的代际升级,除了与移动通信技术的每十年一代的升级周期相关,还与经济周期相关。一般而言,在技术和产品储备等商用条件成熟之后,运营商便会在基于投资收益比的合理依据下开启新一轮网络建设升级。但从另一个角度来看,通信网络代际升级,除了运营商网络建设投资对经济社会带来的直接影响,通信网络作为基础设施建设重要举措之一,还具有拉动各领域加大数字化和网络的投资、扩大信息消费等对经济社会的间接放大作用。根据GSMA公布的数据,移动通信行业实现的生产总值从2013年的2.37万亿增长到2017年的3.6万亿美元,对GDP贡献率从2013年3.6%提升到2017年的4.5%。因此,通信网络代际升级还与经济周期相关。当通信技术升级遇上经济下行压力,即技术周期叠加经济周期,新一代网络建设就会加速。

当前时点的5G技术和经济环境,与3G建设面临技术周期与经济周期叠加的情况类似。技术周期来看,当前5G R15的标准已经于2018年6月正式冻结,5G的商用条件已逐步成熟;经济周期来看,当前中美贸易摩擦加剧,国内经济承压。回溯历史,当前的通信技术周期和经济环境周期相似,我们认为考虑产业升级等的国家意志会超过运营商对投资收益比的主观考虑,5G商用有望加速。

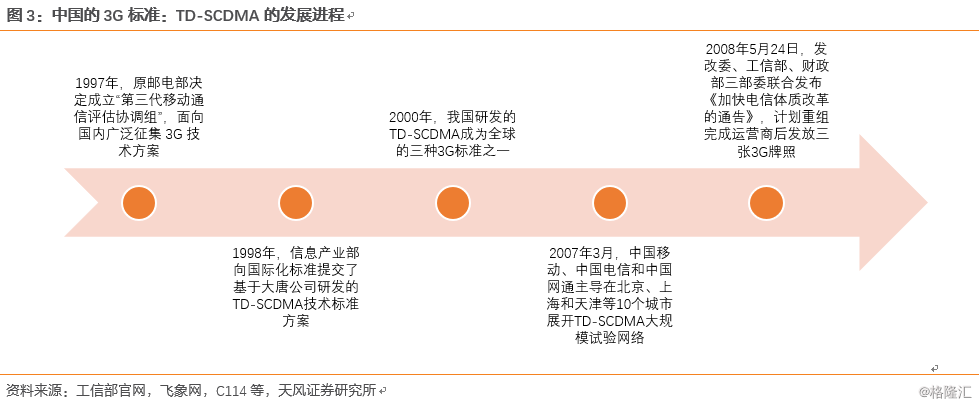

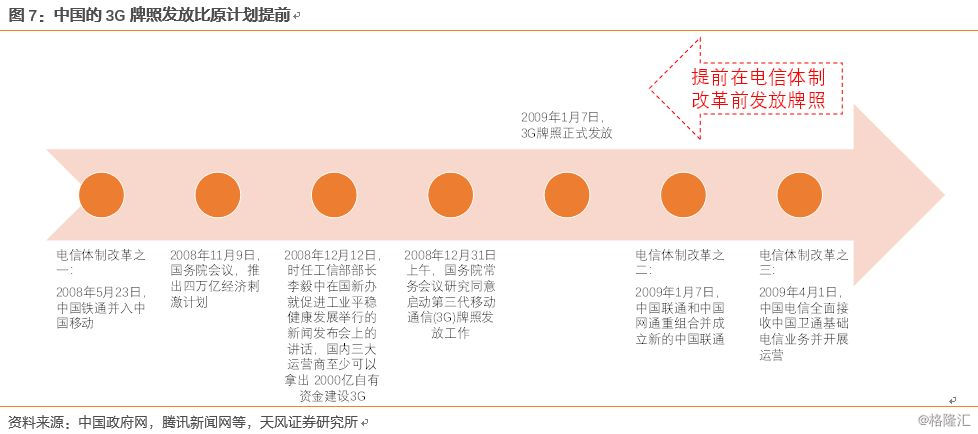

(1)2008年中国的3G产业链基本成熟,原计划重组运营商之后才发放3G牌照。中国的3G从1997年开始研究,1997年,原邮电部决定成立“第三代移动通信评估协调组”,面向国内广泛征集 3G 技术方案。1998年,信息产业部向国际化标准提交了基于大唐公司研发的TD-SCDMA技术标准方案。2000年,我国研发的TD-SCDMA成为全球的三种3G标准之一。之后经过多年的研发和产业化项目之后,2007年3月,中国移动、中国电信和中国网通主导在北京、上海和天津等10个城市展开TD-SCDMA大规模试验网络,至此,中国的3G产业链基本成熟。之后在2008年5月24日,发改委、工信部、财政部三部委联合发布《加快电信体质改革的通告》,计划对当时的六大运营商重组为三大运营商,深化电信体制改革的目标是重组完成后发放三张3G牌照。换言之,国家原计划在重组运营商之后才发放3G牌照。

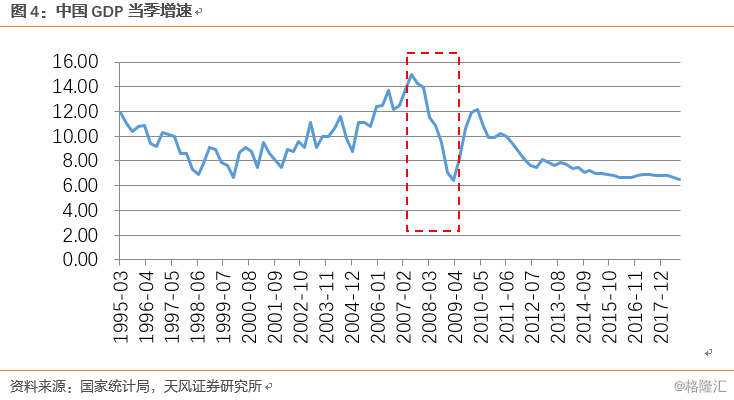

(2)2008年美国次贷危机引发全球金融危机,中国的GDP增速大幅放缓,经济刺激政策出台。回顾美国次贷危机,随着2006年底开始美国的房地产市场价格下滑,2007年下半年美国次级债问题开始暴露并影响了全球主要金融市场的流动性,并伴随着2008年的金融机构巨亏而逐步演化成全球性的金融危机。在全球金融危机之下,中国的GDP增速也大幅放缓。为此,国家从2008年10月开始陆续推出经济刺激政策,其中在11月提出四万亿经济刺激计划,同时,财政政策和货币政策双重发力:2008年10月-12月,短短3个月下调存四次贷款基准利率,共下调1.89%;2008年12月,央行下调金融机构准备金率0.5%。

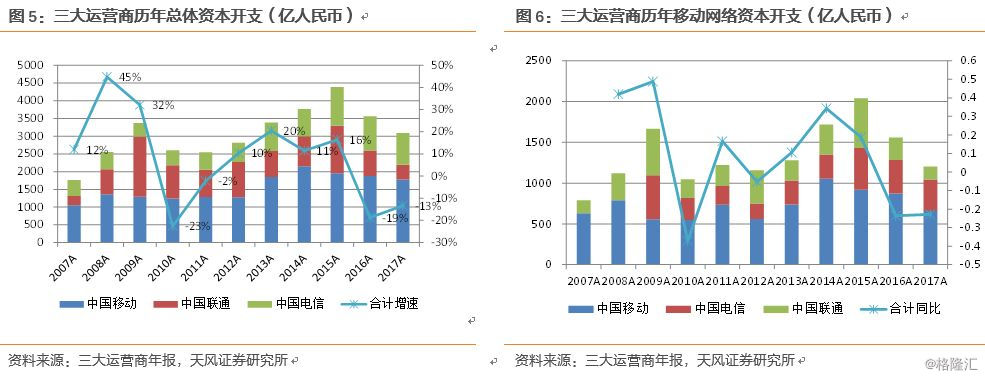

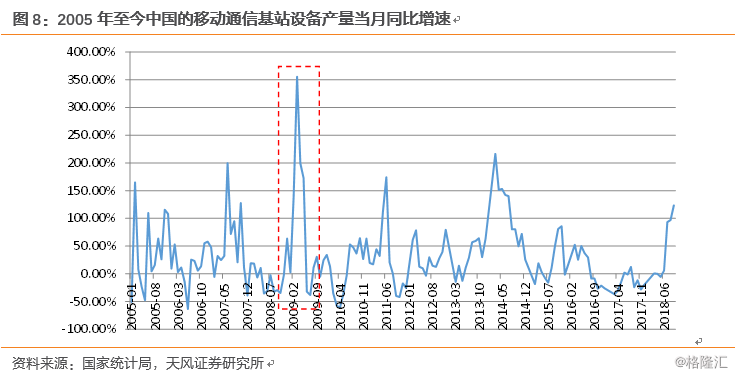

(3)通信作为基建的重要一环,3G牌照先于运营商重组发放,运营商投资大幅增长。伴随着国家提出的四万亿经济刺激计划,2008年12月12日,时任工信部部长李毅中在国新办就促进工业平稳健康发展举行的新闻发布会上的讲话,国内三大运营商至少可以拿出 2000亿自有资金建设3G。迫于经济增长压力,3G牌照发放不断加速,2008年12月31日上午,国务院常务会议研究同意启动第三代移动通信(3G)牌照发放工作,2009年1月7日,3G牌照正式发放,其中中国移动获得TD-SCDMA牌照,中国电信获得CDMA2000牌照,而中国联通则获得WCDMA牌照。而当时,原计划的电信体制改革尚未完成。随着3G牌照发放,三大运营商的投资大幅提升,2009年的三大运营商移动网络建设资本开支合计1666亿元,同比增长48.8%,是历年来的增速最高。与此同时,我国的移动通信基站产量同比增速也在2009年2-5月达到历史的高峰。

综上,回溯3G网络前期过程,我们看到宏观经济周期对网络建设发牌照以及建设的加速作用影响较大。因此,我们认为在2018年当前节点下,在传统产业去产能、金融去杠杆、以及中美贸易战的大背景下,我国会持续加快5G网络建设商用速度。

投资建议

5G是通信行业未来大趋势,国家定调为经济发展新动能,三大运营商5G商用顺利推进。具体5G板块中,设备商(基站、传输网设备)短期业绩增速一般,但未来受益确定性强,2020年有望进入业绩兑现期;5G弹性较大领域在于天馈射频,但商业模式也存在一定不确定性;5G+数据流量高增双驱动,光通信景气持续性好(光模块、光纤光缆),5G带来的需求拉动有望2019年体现。建议重点关注低估值绩优标的长期布局机会:

设备商重点关注:中兴通讯、烽火通信;

光模块关注:中际旭创、天孚通信、光迅科技、博创科技、新易盛等;

光纤光缆关注:亨通光电、长飞光纤、中天科技等;

天线/射频/基础设施关注:通宇通讯、沪电股份(天风电子团队联合覆盖)、深南电路、飞荣达(天风电子团队联合覆盖)、生益科技等;

风险提示

运营商资本开支下滑幅度超预期、贸易战超预期风险