下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

是逃顶还是另有布局?海外资金骤现2000年来最大单周流出

作者:李慧勇、李一民

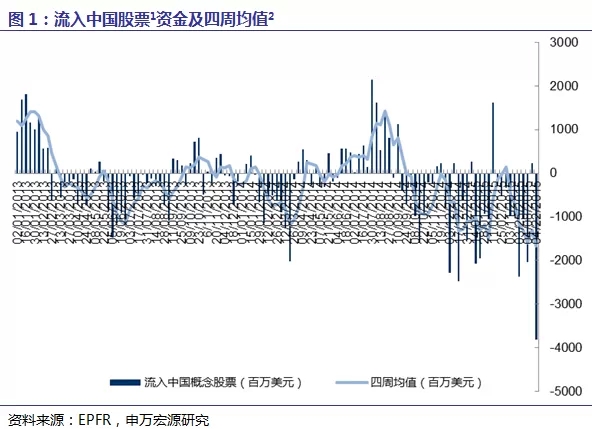

EPFR资金流向数据显示,4月16日-4月22日,全球资金本周大幅流出,刷新2000年以来最大单周流出量。当周录得38.14亿美元净流出,上周短暂净流入2.25亿美元,回顾历史上类似的流出规模曾出现在2007年3月(32.38亿美元)、2008年1月(26.37亿美元)以及2014年12月(24.77亿美元)。

本轮外资的大幅撤出其实不是突然才开始,实际上从2015年3月起的周均流出量早已达到18亿美元级别。上周日央行宣布降准100bp,可能会被海外资金理解为政策放松预期的兑现,此外恒生AH股溢价延续升势,适当减持A股转配H股已成为外资普遍认可的操作方向。同期,受也门局势影响,本周油价大幅上扬,这些都进一步拉动国际资本流出新兴市场。本周四公布的汇丰中国制造业PMI跌至49.2,创下12个月以来新低,显示中国经济环境进一步恶化,行业通缩压力上升。外资在全球配置中更加看重基本面与风险收益比,谨慎情绪加剧,流出中国的趋势可能还会延续,从本周的银行结售汇、银行代客涉外收付款、外汇占款等多项数据均可验证。

原因及逻辑:

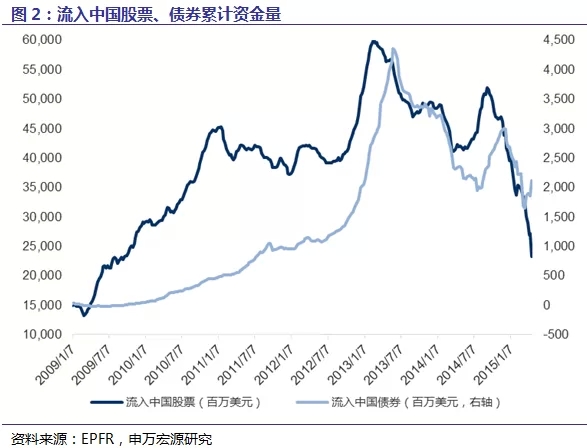

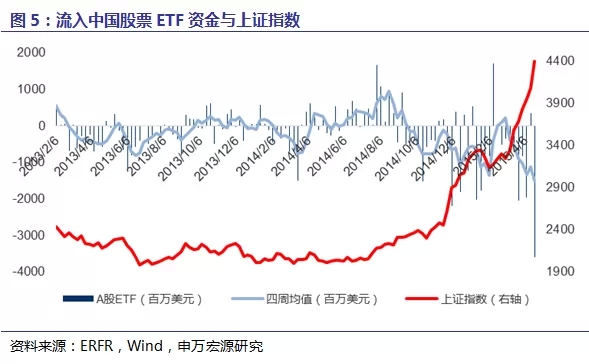

中国市场方面,本周全球资金大幅流出。4月22日当周录得38.14亿美元净流出,为2000年以来最大单周流出量,上周为净流入2.25亿美元。截止4月22日当周,四周均值为流出16.69亿美元,而上期均值为流出13.09亿美元。资金大量流出中国股票ETF,当周录得35.95亿美元净流出,为2002年以来单周最大流出量,上周为流入3.37亿美元。资金流入中国债券,当周录得2.67亿美元净流入,上周为流出0.35亿美元。

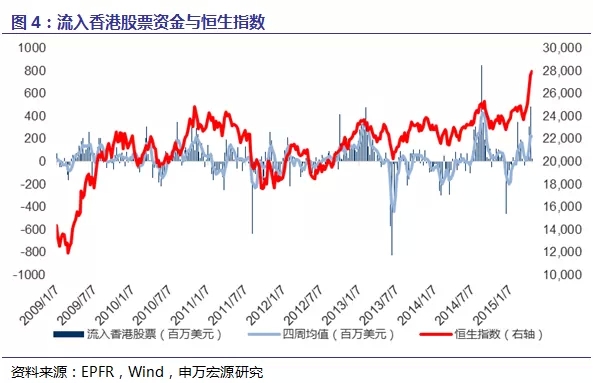

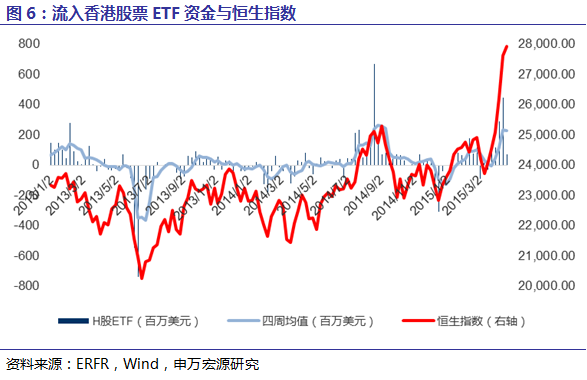

香港市场方面,全球资金连续第五周流入香港股票,但规模有所减小。4月22日当周录得0.24亿美元净流入,上周为流入4.86亿美元,四周流入均值2.23亿美元,上周均值为2.29亿美元。本周资金继续流入香港股票ETF,4月22日当周录得0.69亿美元净流入,上周为流入4.48亿美元。

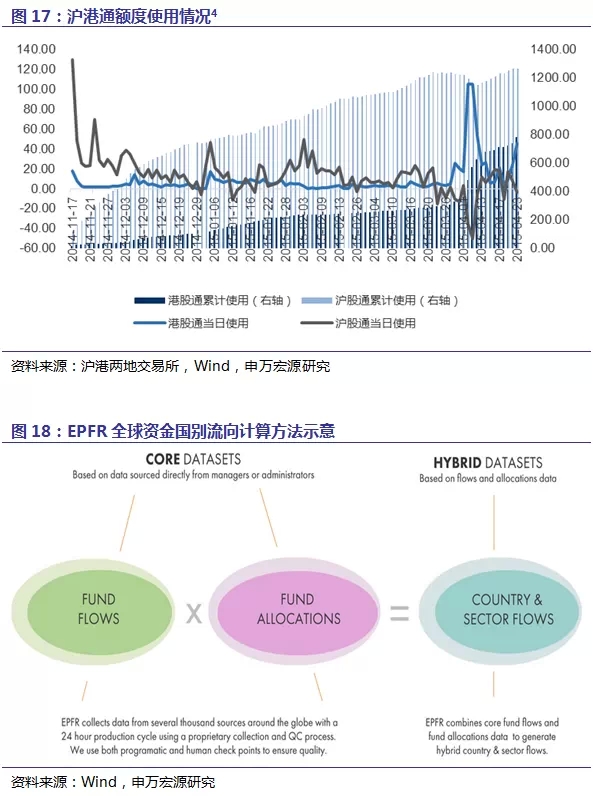

沪港通方面,4月17日-4月23日,港股通额度共使用103.97亿元,较上一周小幅下降;沪股通额度共使用29.61亿元;4月17日-4月23日,港股通日均使用额度为20.79亿元,沪股通日均使用为5.92亿元,均不及上周水平。

汇率方面,受本周央行降准影响,人民币小幅贬值,本周四人民币即期汇率收于6.1980,较上周四环比上升0.2%;由于人民币将参与IMF的SDR评议,央行竭力维持人民币汇率稳定,本周四美元兑人民币中间价报6.1281,较上周四下调24个基点。虽然外部环境不佳,资金流出压力加剧,但我们仍预计接下来央行会尽力维持人民币币值稳定,人民币汇率将在现有水平上震荡。

受经济数据影响,全球资金本周大幅流出中国股票。4月22日当周录得约38.14亿美元净流出,为2000年以来最大单周流出量,上周为净流入2.25亿美元。截止4月22日当周,四周均值为流出16.69亿美元,而上期均值为流出13.09亿美元。

4月22日当周资金大幅流出中国股票。全球资金小幅流入中国债券,中国债券4月22日当周录得约2.67亿美元净流入。这反映市场预期未来中国利率会继续走低。

[1] EPFR统计下,流入中国股票/债券的资金是指全球基金投资于主营业务收入来自于中国的公司发行的股票/债券的资金流向,而所谓资金流向是指该基金的净投资额按该基金投资于某类资产仓位折算后得到流入该类资产的资金,剔除了基金资产增值和汇率变化,并统一折算成美元。其中,流入中国股票的资金包括QFII、RQFII等外资以及中国ETF投资于A股、B股和海外上市的中国概念股的资金部分,而流入中国债券的基金包括QFII、RQFII等外资投资于中国债券、点心债券、熊猫债券的资金(90%左右投资A股)。沪港通统计详见图17

[2]四周均值计算为向前移动平均,当周数据为上周三到本周三。

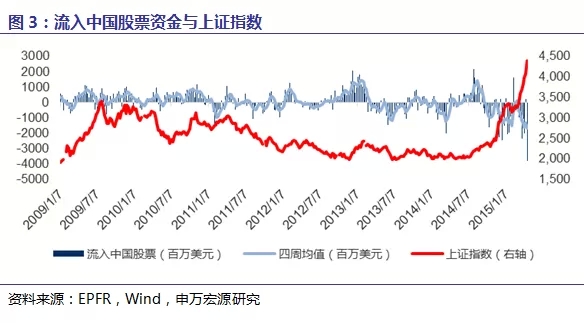

受流动性释放的冲击,中国的牛市行情仍在继续,本周上证指数站上4400点,再一次刷新7年内新高。

全球资金连续第五周流入香港股票,但额度有所缩小。4月22日当周录得约2396万美元净流入,上周约为流入4.86亿美元。恒生指数高位震荡,截止4月22日收盘时,恒生指数收于27933.85点。

本周资金大幅流出中国股票ETF。4月22日当周录得约35.95亿美元净流出,为2002年以来单周最大流出量。

资金本周继续流入香港股票ETF,4月22日当周录得约6931万美元净流入。

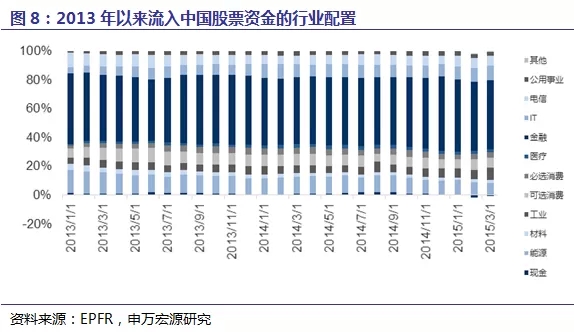

金融仍是外资最为青睐的行业,工业、IT、医疗等占比快速增加,现金、能源、电信等占比快速降低。

金融仍是外资最为青睐的行业,工业、IT、必选医疗等占比快速增加,现金、能源、电信等占比快速降低。

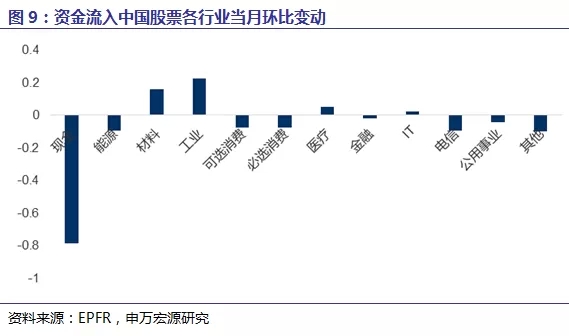

3月资金流入材料、工业、医疗、IT、电信和其他等行业,现金、能源、可选消费、必选消费和公用事业则出现流出。注意到现金出现大幅流出。

3月资金流入材料、工业、医疗、IT等行业,现金、能源、可选消费、必选消费、电信、金融、公用事业和其他则出现流出。

3月资金继续流出中国股债,但规模环比2月大幅上升,3月外汇占款数据继续呈现资金大幅流出的格局,跨境资金流向不尽如人意。

3月中美利差在2月的基础上大幅上升。随着美联储加息的逐步确定,美元进一步走强,国际大宗商品价格继续其下行趋势。反观国内,经济下行的风险和连续的货币宽松政策进一步强化了人民币走弱的趋势。

3月美联储总资产在2月的基础上微幅上升,随着美联储加息的临近,美联储总资产的大幅扩张时代或将渐行渐远。但随着欧央行QE的启动和全球宽松大幕开启,全球流动性有望进一步宽松。

3月FOMC显示官员们就6月加息是否加息意见存分歧,但总体已做好了2015年内加息的准备,因此随后美元走强,非美货币和大宗商品普跌。

3月中国政府信用CDS有所上升,体现了投资者对中国经济下行风险的担忧,全球投资者认为中国债务违约风险因此而有所提高。

本周,受美国新屋销售数据不及预期影响,美元指数下行,人民币即期汇率小幅贬值,即期与中间价偏离幅度小幅回调,但仍维持在较高的水平,即期汇率逐渐离开了跌停板,显示人民币贬值压力有所缓解,中间价确定仍以随行就市为主。我们预测即期与中间价偏离幅度将会延续目前的态势并逐步缩小。

本周人民币即期汇率继续小幅贬值。由于5月份国际货币基金组织(IMF)将审议是否将人民币纳入特别提款权(SDR),而这也将是人民币国际化道路上的重要一步。在此之前,虽然人民币仍然面临巨大的贬值压力,中国政府应该会尽力维持其汇率稳定,尤其是把握、住中间价的指导作用。

[3]人民币收盘价对中间价偏离幅度=(即期汇率/中间价-1)*100,在人民币升值过程中,偏离幅度为正代表汇率波动由中间价带动,为负代表汇率波动由市场带动。贬值过程中则反之。

4月17日-4月23日,港股通额度共使用103.97亿元,较上一周小幅下降;沪股通额度共使用29.61亿元。4月17日-4月23日,港股通日均使用额度为20.79亿元,沪股通日均使用为5.92亿元,均较上周水平有所下降。

[4]正如我们在注释1中说明的一样,EPFR统计的流入中国资产的资金流向,是指在基金产品募集书中明确说明分配于中国市场的投资份额(FundAllocation),乘以该基金当期已使用的总规模(Fund Flows),考虑到仓位与申赎情况进行折算,得到流入中国资产的资金(Country Flows)。这一计算方法在2014年11月17日沪港通开通前后并没有调整。由于全球资金是否使用沪港通仅仅是渠道方式的变化,与原定的产品投向并无关系,因此我们猜测EPFR的统计数据是包括了沪港通的资金流动,却很难单独剔除出来做分析,建议仍以沪港两地交易所官方数据作为跟踪基准。

(/申万宏源)