下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:买入

目标价:16.6港元

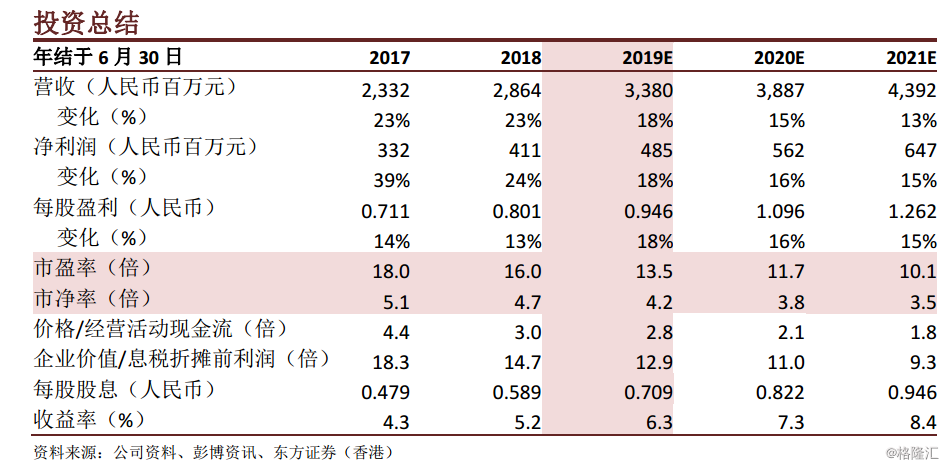

江南布衣持续发展其粉丝经济,提升粉丝对品牌的忠诚度。公司在微信平台推出了“不止盒子”小程序,提供一对一的造型设计服务。该项目推出后首3个月营业额即超过人民币100万元。江南布衣于2018年推出新服饰品牌“SAMO”及“REVERB”。公司将在新品牌初期将重点落在“粉丝参与度”上,而非提升销量增幅。因此,江南布衣原有品牌将成为其FY 2019E/FY 2020E的主要收入增长动力。我们对公司前景持积极态度,预计FY 2019E股息回报率将表现诱人,达6.3%。我们维持“买入”评级,但将目标股价从17.6港元下调至16.6港元。

品牌多样化。每一个设计师品牌受其品牌独特性及消费群体所限,形成自然的品牌壁障。我们认为公司将持续推出新品牌以满足不同目标消费群体的品味及需求。2018年,公司推出新服饰品牌“SAMO”及“REVERB”。江南布衣旗下目前共有8个品牌。

线上销售增幅显著。FY2014至FY2018线上渠道销售收入按年均复合增长率18.2%增长,达到人民币2.66亿元,占公司总收入比重的9.3%。我们认为线上销售收入贡献将持续增长。2018年双十一购物狂欢节上,公司旗舰品牌JNBY线上销售达人民币1.37亿元,同比增长74%。

股息派发率维持在75%可能性大。公司现金流强劲,股息丰厚。我们认为公司将可维持75%的派息率。公司FY 2019E股息收益率将维持在6.3%,表现诱人。这将限制未来股价进一步下跌。

受高基数效应影响,收入增幅或将减缓。公司旗舰品牌JNBY将保持高单位数或中单位数的增幅稳步增长。公司未来几年收入的主要增长动力来自其旗下4个品牌:CROQUIS(速写),jnby by JNBY,Less及Pomme de terre(蓬马)。我们预计该等品牌FY2018/2019财年将合计同比增长逾20%。

估值吸引,维持“买入”评级。我们下调公司基本净利润,依据DCF模型将目标股价从17.6港元下修至16.6港元,目标股价所隐含的FY19预测市盈率为17.6倍,FY19预测市净率为6.1倍。然而,依据我们报告第四页的情景分析测试,我们认为江南布衣内在价值远高于其市值,其收入增幅被低估。我们维持“买入”评级。