下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈溪远

来源:智信网

《经济学人》12月1日最新一期的封面文章,题为《芯片大战》(Chip wars),文章认为,21世纪对技术的争夺,包括从人工智能到网络设备等,主战场在半导体产业。芯片产业是美国的工业领导地位与中国的超级大国野心冲突最为猛烈的地方。

图1 《经济学人》12.1期封面

今年年初以来,从“中兴事件”到美国增加新技术出口限制,把半导体这个原本不为大众熟悉的行业推向了风口浪尖。科技超级大国对后进者进行打压之意毫无遮掩。

在国际局势日趋紧张之下,这些对社会安全和日常运行至关重要的中高端芯片及其设备和材料,其国产化的重要性凸显。

事实上,中国早已成为全球第一大集成电路消费国,集成电路产品已经是我国最大的进口商品品类。根据海关数据,2018年1-9月我国集成电路产品进口额达2351.6亿美元,远超过石油和天然气。而2018年1-9月中国集成电路产业销售额为4461.5亿元(约合640亿美元),国产缺口巨大,其中主要为中高端芯片及重要的设备和材料。

回顾过去,根据中国产业信息网披露,2001-2016 年间,我国集成电路市场规模由 1260 亿元增加至约 12000 亿元,占全球市场份额的将近 60%,但是如今每年仅芯片进口规模超过10000亿,自给率不足两成。

正是因为巨大的国产缺口和举足轻重的战略地位,政府资金、大型科技公司内部投资部门、民间资本三股力量竞相涌入半导体产业。以政府资金为例,北京、上海、广东等在内的十几个省市已成立专门扶植半导体产业发展的地方政府性基金,撬动地方集成电路产业投资基金超过5000亿元。考虑政府资金对产业资本和金额资本的带动,未来十年投向集成电路产业的资金预计达到万亿级别。

这是一个万亿市场,已经有投资机构赚的盆满钵满,如华登国际,在过去的几十年里,他们总共投资了500多家公司,当中超过120家是半导体企业。在这数百家的被投公司中,有超过百家已经上市。其先后投资中芯国际、兆易创新、敏芯微等公司,后来都成为半导体领域举足轻重的上市公司。

过去10年,山寨手机/数码市场支撑起独立中国芯公司,而未来中国芯进入大资本时代,需要大资金的投入,也进入细分中的细分时代。

要想抓住投资机遇,就要厘清半导体行业的产业脉络。

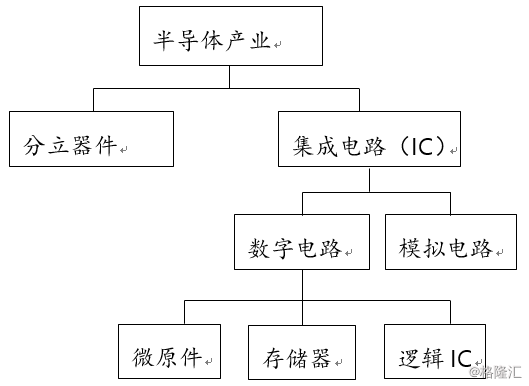

半导体产业可以分为集成电路和分立器件 ——“集成”与“分立”概念相对立,分立器件指的是由二极管三极管电阻电容等独立的元器件组成的具有一定功能的器件,因其体积较为庞大,已逐步被集成电路取代。而集成电路(IC,Integrated Circuit)因体积小、性能好,已成为半导体产业的主流产品。

图2 分立器件与集成电路(图片来源网络)

图3 半导体产业划分(来源:WSTS)

集成电路可分为数字电路、模拟电路。与自然界感知相关的工作芯片称为模拟芯片,如处理图像、声音、触感、非人工信号(如微波、电信号)等的芯片。比较经典的模拟电路有射频芯片、指纹识别芯片以及电源管理芯片等。数字芯片包含微元件(CPU、GPU、MCU、DSP等),存储器(DRAM、NANDFlash、NORFlash)和逻辑IC(手机基带、以太网芯片等)。

而集成电路和芯片虽为两个不完全相同的概念,在非严谨描述中往往不再加以区分。

集成电路的生产可以分为设计-制造-封装测试三个环节,加上材料和设备,共同组成了集成电路产业链,目前我国产业优势偏重于产业链中下游,下面我们来就每个环节逐一盘点。

1、设计环节:

根据国外著名半导体调研机构IC Insights发布的数据,2017年有两家中国公司跻身全球前10大行列,分别为第7的海思(华为全资子公司)和第10的紫光。同时,华为手机芯片麒麟980在一些指标已经达到国际先进水平,追平国际竞争对手。但我们也要看到,海思的销售额仅为第一名行业巨头高通的27.6%,规模差距较大。

资料来源:IC Insights

虽然在核心的高端通用型芯片众多细分领域(如计算机系统、通用电子系统、半导体存储器等领域的核心集成电路),国产能力仍几乎为零,但国内已经出现一批优秀或成规模芯片设计公司,主要有:

华为海思、兆易创新、澜起科技、芯原微电子、紫光展锐、全志科技、汇顶科技、盈方微、富瀚微、北京君正、中颖电子、国科微、纳思达、圣邦股份、欧比特、上海贝岭、士兰微、紫光国微、满富电子、东软载波、晓程科技、韦尔股份等。

2、制造环节:

集成电路制造的流程较为复杂,过程与照相底片的洗印有一定相似之处。主要步骤包括:薄膜制备→光刻→显影→蚀刻→光阻去除。其中光刻的成本约为整个制造工艺的1/3,耗费时间也最长。

芯片的制造环节受到摩尔定律的极大影响。根据摩尔定律:当价格不变时,集成电路上可容纳的元器件数目,约每隔18-24个月便会增加一倍,性能也将提升一倍,从而要求集成电路尺寸不断变小。摩尔定律带来芯片的制程(用来表征集成电路尺寸大小的参数)不断缩小,从最早的0.5微米,到28nm(被认为是传统制程和先进制程的分界点),发展到现在台积电能够实现7nm制程的量产。制程的快速缩短导致晶圆代工厂不得不展开投资大战,不断更新设备和工艺。

制程大战的胜出者享有绝对的市场主导权:台积电一家占有了55.9%的市场份额。相比之下,中国大陆的中芯虽然也能够挤入前五,市场占有率不过台积电的1/10。

2017年(预计)全球晶圆代工厂收入排名

数据来源:TrendForce,2017/11

3、封测环节

目前国内半导体产业在封测(封装和测试)环节优势最明显,市场占有率高,甚至已经开始接收台湾地区一些知名设计公司的封测订单,行业呈现出大陆、中国台湾、美国三足鼎立的趋势。

目前国内上市公司长电科技、通富微电和华天科技的市场占有率均为全球前十,其中长电科技市场规模位列全球第三。

2018年1-6月全球芯片封测企业收入排名

数据来源:TrendForce,2018.6

4、设备和材料

(1)半导体设备

半导体设备贯穿芯片的设计、制造、封测等各环节,关键设备技术壁垒高,目前我国在此领域与世界先进水平距离较大。17年全球半导体设备前十二大厂商(按营收排名)中包括三家美国(Applied Materials、LAM Research、KLA-Tenor)、六家日本公司(Tokyo Electron、迪恩仕、日立高新、Hitachi Kokusai、大福、Nikon)、一家荷兰公司(ASML)、一家韩国公司(SEMES),几乎占据了全部市场份额。据SEMI统计,中国本土半导体设备厂商只占全球份额的1-2%,但国内企业在中端设备上已经实现了0到1的突破。半导体设备国内代表公司有北方华创、中微半导体、晶盛电机和长川科技。

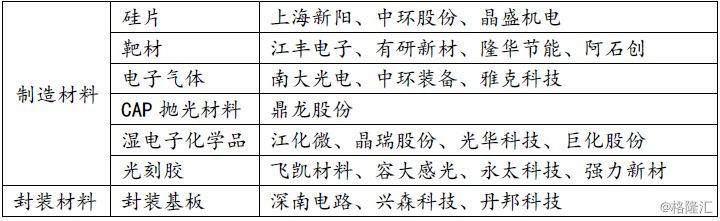

(2)半导体材料

半导体材料主要分为晶圆制造材料和封装材料两大类,各大类项下又分多种小类,细分领域众多。在半导体材料方面,目前国外优势明显,但国内正在细分领域实现突破。国内主要公司如下:

目前可以把中国半导体材料产业分为三大梯队:

第一梯队:靶材、封装基板、 CMP 抛光材料、湿电子化学品,引线框等部分封装材料。部分产品技术标准达到全球一流水平,本土产线已实现中大批量供货。

第二梯队:电子气体、硅片、化合物半导体、掩模。 个别产品技术标准达到全球一流水平,本土产线已小批量供货;或是因为具备较大战略意义而有明确政策支持(如硅片)。

第三梯队:光刻胶。目前技术和全球一流水平存在较大差距,基本无批量供货。

可以看到,在半导体产业链上的许多环节,国内公司仍有很大的追赶空间。

产业发展,离不开资金的支持,半导体行业过往的发展主要依赖于风险资本。2014年,国家集成电路产业投资基金成立,行业内公司迎来了更有力的资金支持。相对充足的资金支持进一步吸引了优秀的人才回流,加之中国巨大的终端消费市场,国内半导体行业也加速成长起来。

由于半导体产业链长、专业性高、周期性明显等特点,造成了传统金融机构进入行业的一定困难。但现在已有一些金融机构开始了解行业规律,积极探索与半导体产业合作的结点与方式。相信随着对行业的理解加深,会有更多金融机构介入行业中来,与行业共同成长,挖掘国产替代机遇下半导体行业的投融资机会。