下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴证宏观王涵、段超

来源:王涵论宏观

投资要点

近期市场对贸易数据的关注点集中在两方面,一是贸易摩擦的真实影响究竟多大,二是内外需转弱的影响幅度。我们认为:

中美贸易细项最新数据出炉,10月“抢出口”仍在延续,但节奏微变;

中美贸易磋商暂停关税上调,对“抢出口”节奏可能产生影响,不改负面拖累;

全球贸易量趋于回落,但人民币汇率因素逐渐从拖累转为支撑。

Evidence&Analysis

近期市场对贸易数据的关注点集中在两方面,一是贸易摩擦的真实影响究竟多大,二是内外需转弱的影响幅度。结合11月中国进出口数据,我们点评如下:

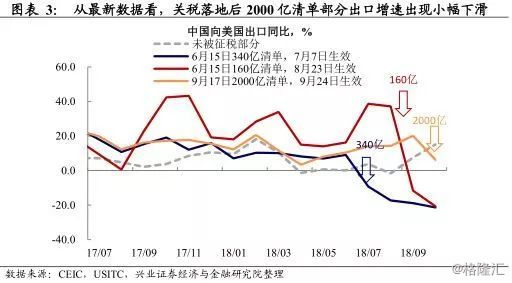

“抢出口”效应影响几何?近日10月中美贸易细项数据刚刚出炉,我们将中美贸易按细分行业进行拆分,以分析最新变化。从最新数据来看,此前已经落地的500亿清单,商品出口增速仍维持在-20%左右的低位;9月24日生效上升至10%关税的2000亿清单部分,10月份出现小幅下降,但降幅不及500亿清单,可能仍有“抢出口”;尚不包括在征税清单中的商品,出口增速仍在上升。整体而言,“抢出口”现象仍在延续。

近期中美贸易磋商暂停了2000亿商品部分关税的进一步上调。但正如我们在G20峰会中美贸易磋商简评《战火暂息,但警惕“东边日出西边雨”》所指出的,出口商提前备产“抢出口”行为已经发生,不论未来关税是否进一步升级,当前的提前补库对未来都会产生负面影响。

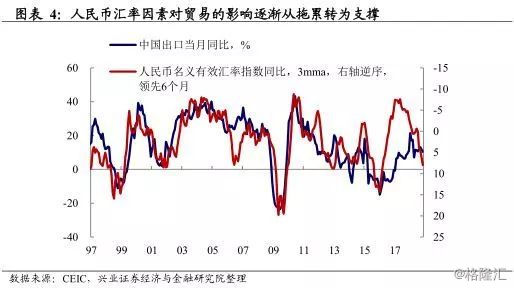

全球贸易量趋于回落,但人民币汇率因素转为支撑。从全球需求角度来看,2018年以来全球需求整体回落,但中国贸易数据并不太差。一方面,贸易摩擦的拖累尚未落地;另一方面,从领先滞后关系来看,汇率对出口的影响也逐渐从拖累变为支撑。因此,我们对2019年维持贸易方面拖累上升,但不至构成系统性风险的判断。

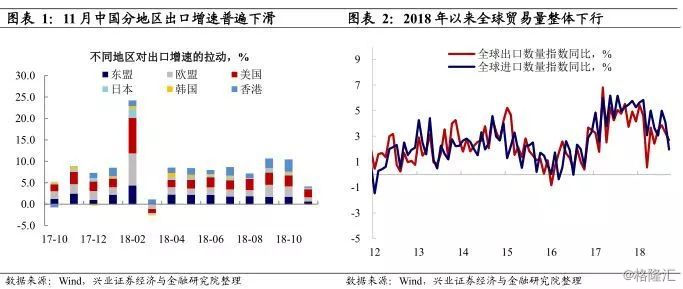

11月出口下行受基数拖累,大宗进口出现回落。11月中国出口同比增长5.4%,进口同比增长3%,均大幅低于市场预期。出口方面,受基数因素拖累,分地区出口增速普遍下行,其中香港、欧盟拖累尤为明显,而未来两月基数效应趋于平缓。进口方面,大宗商品进口普遍下降,原油、大豆、铁矿石等商品进口增速普遍回落,或受内需放缓和贸易摩擦双重影响。

风险提示:贸易战升级风险;国内外经济、政策形势超