下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:郭于玮 鲁政委

来源:鲁政委世界观

摘要

11月PPI与CPI同比双双回落。PPI方面,11月PPI同比下降0.6个百分点至2.7%。由于市场预期原油供需基本面恶化,11月油价暴跌并对其下游的化工行业价格形成拖累。不过,12月7日OPEC会议达成的减产幅度超出市场预期,可能对油价形成支撑。

CPI方面,11月CPI同比回落0.3个百分点至2.2%。PPI向CPI的传导正在发生:一方面,油价与液化气价格下跌使交通燃料和家用水电燃料CPI回落;另一方面化肥价格同比中枢影响着鲜菜CPI同比中枢。此外气温偏高使11月菜价出现超季节性下跌。

展望未来,12月PPI同比或继续回落。PPI向CPI的传导也将一定程度上减轻猪瘟对CPI的冲击。

关键词

CPI,PPI

事件

2018年11月CPI同比2.2%,前值2.5%,市场预期2.4%,我们的预测值为2.2%。PPI同比2.7%,前值3.3%,市场预期2.7%,我们的预测值为2.6%。

评论

1、PPI:原油冲击

11月PPI同比回落至2.7%,较上月低0.6个百分点。除翘尾较上月下降0.5个百分点外,原油及其相关产品价格的回落是11月PPI同比下降的重要原因。

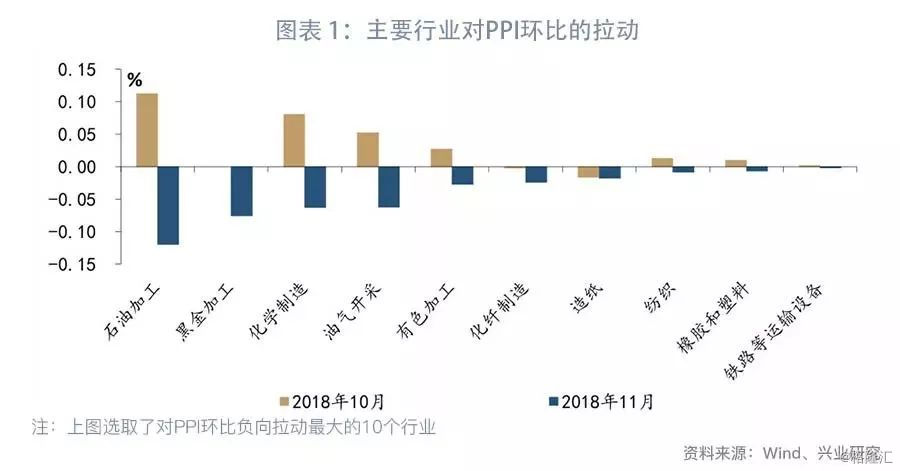

11月PPI环比涨幅从上月的0.4%下降至-0.2%,其中油气开采业、石油加工业与原油下游的化学制造业共计带动PPI环比下降0.3个百分点,是拖累11月PPI环比的主要因素。

11月布油价格环比暴跌近20%。原油价格的急剧下跌,源于市场对原油供需基本面恶化的预期。一方面,发达经济体PMI出现放缓迹象,预示着原油需求增长可能放缓。另一方面,随着美国页岩油管道运输瓶颈的解决,和非美非OPEC项目的陆续投产,原油供给力度有望加大。而供需缺口变动对原油价格有一定的领先性,供需缺口收窄可能带动油价下跌。不过,12月7日召开的OPEC会议上达成了日均减产120万桶协定,超过市场预期的100万桶,或对原油价格形成支撑。

此外,由于限产政策松动,11月钢材价格下跌,引起黑色金属加工业PPI环比下降1.1%。

2、CPI:PPI正在向CPI传导

与我们的预期一致,11月CPI同比回落0.3个百分点至2.2%。其中,交通通信与食品烟酒两项对CPI回落的贡献最高:交通通信CPI同比下降1.6个百分点至1.6%,带动CPI同比回落0.2个百分点;食品烟酒CPI同比下降0.4个百分点至2.5%,带动CPI同比降低0.1个百分点。

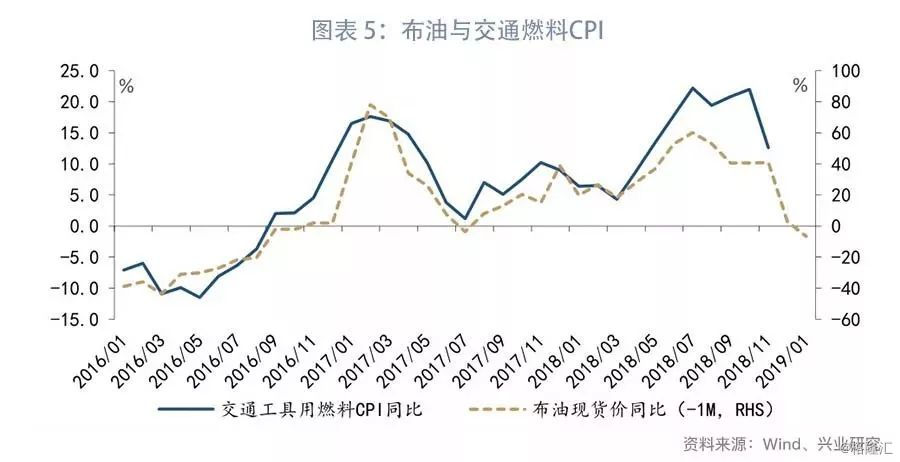

种种迹象表明,PPI的回落正在向CPI传导。第一,原油价格下跌带动交通燃料CPI同比下降。国际原油价格对国内成品油价格有一定的领先性。油价下跌带动11月交通燃料CPI同比回落至12.6%,较上月大幅下降9.4个百分点。

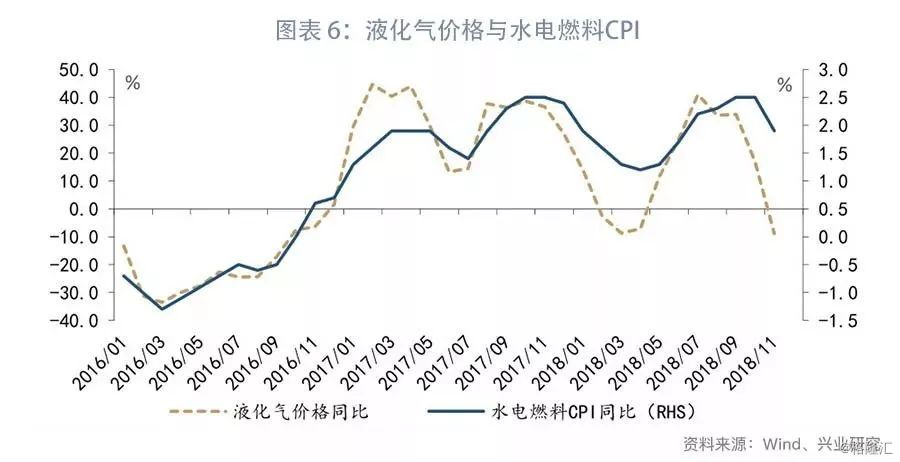

第二,液化气价格下滑降低了居民所用水电燃料价格。数据显示,水电燃料CPI同比与液化气价格同比走势接近。11月液化气价格同比下跌,带动水电燃料CPI同比回落0.6个百分点至1.9%。

第三,化肥价格影响着菜价波动的中枢。11月鲜菜价格环比下跌12.3%,而2008年以来11月鲜菜CPI环比平均下降0.2%,说明11月菜价跌幅之大已经超出季节性因素可以解释的范畴。这是由于,一方面11月部分蔬菜产区气温较高。以蔬菜生产大省山东为例,11月济南最低气温较去年高出2.6摄氏度,更有利于蔬菜的生长。另一方面,2012年以来鲜菜CPI同比波动的中枢与化肥价格中枢相关。如果2019年化肥价格同比中枢下移,可能对菜价涨幅形成抑制。

同时,受季节性因素影响,11月猪肉CPI环比下跌0.6%。历史数据显示,历年11月猪肉价格通常环比下降。季节性冲击消退后,猪肉价格仍有继续上涨的空间。

展望未来,随着翘尾因素进一步回落,12月PPI同比可能继续下降。PPI的回落也将传导至CPI,一定程度上减轻猪瘟对CPI的冲击。