下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件:

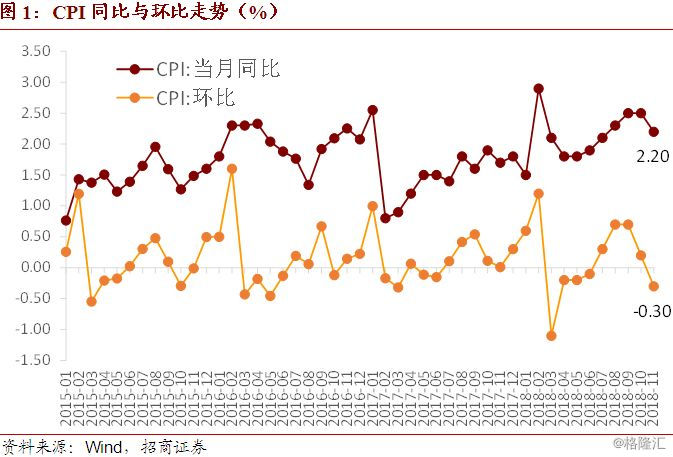

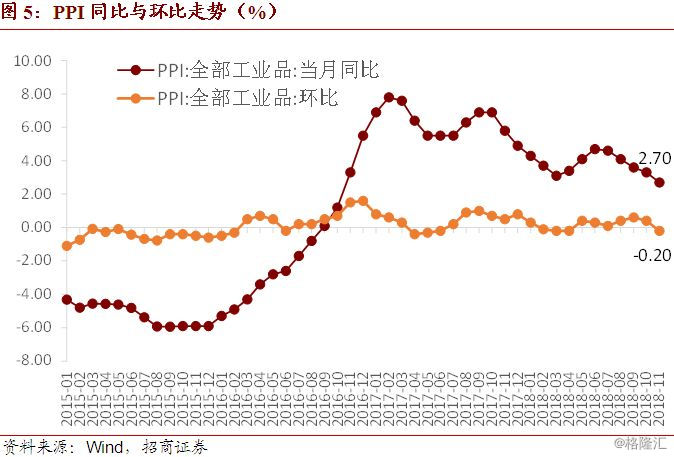

2018年12月9日,国家统计局发布2018年11月份宏观经济运行数据。全国居民消费价格总水平同比上涨2.2%,环比-0.3%;全国工业生产者出厂价格同比2.7%,环比-0.2%;工业生产者购进价格同比3.3%,环比0.0%。

作者:谢亚轩 林澍 来源:轩言全球宏观

核心观点:

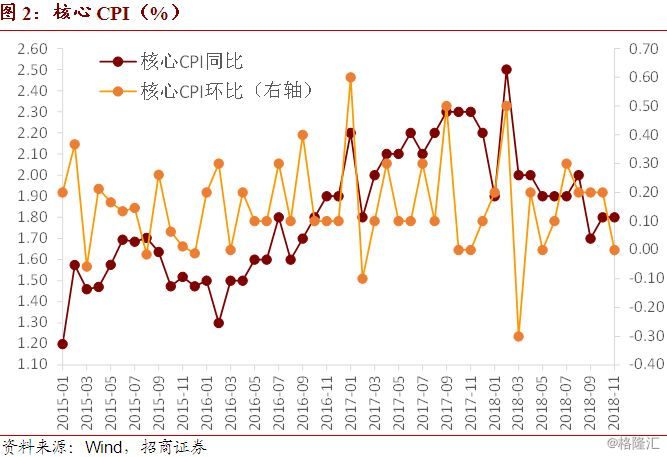

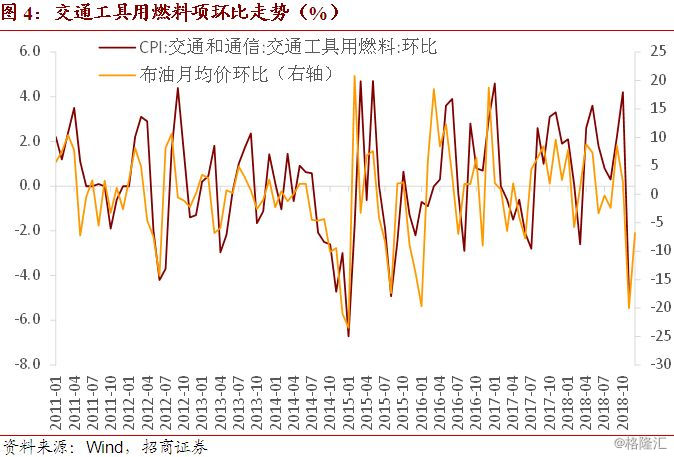

1、11月CPI同比涨幅下降0.3个百分点至2.2%完全符合我们的预测,但这一水平仍明显低于市场平均预测水平2.4%,其中11月新涨价因素贡献1.9%相比上月有所减弱。核心CPI环比0增长,同比维持在1.8%。CPI环比由正转负为-0.3%。食品价格环比负增长扩大至-1.2%,分项表现完全符合我们此前的预判,天气因素导致蔬菜供应较为充足,蔬菜价格环比大幅下降12.3%,该项拖累CPI环比约0.33个百分点。此外备受关注的猪肉价格环比同样出现小幅负增长为-0.6%,这与我们一直强调的疫情蔓延下的加快出栏现象有关,预计12月至春节前较强的猪肉需求可以有效消化这部分额外供应。非食品价格环比下降0.1%,国际油价的大幅下跌是主要的拖累因素,其中交通工具用燃料项环比下降4.8%。

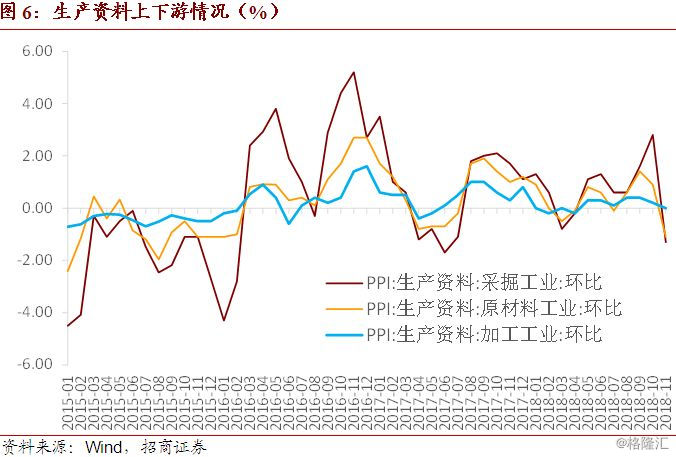

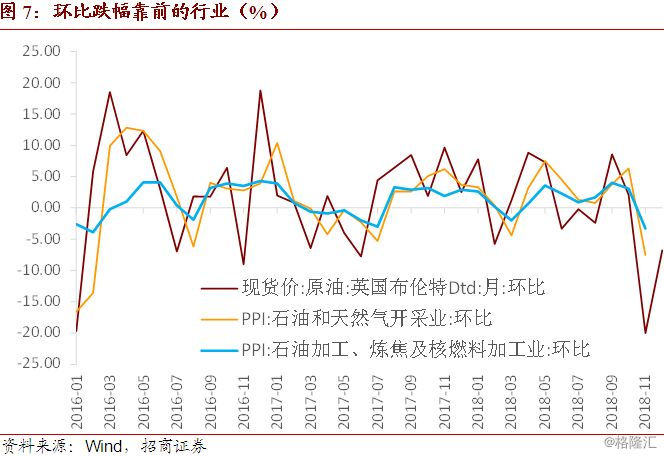

2、11月PPI同比增速进一步回落0.6个百分点至2.7%略超我们此前的预测。PPI环比涨幅由正转负为-0.2%,相较上月回落0.6个百分点。生产资料上中下游环比涨幅均出现不同程度回落,其中上游采掘工业、中游原材料工业由正转负分别为-1.3%、-1.1%,下游加工工业价格环比0增长。生活资料价格环比小幅抬升0.2个百分点至0.2%。分行业来看,11月环比降幅最大的均为石化产业链,石油和天然气开采业、石油煤炭及其他燃料加工业、化学纤维制造业环比分别为-7.5%、-3.3%、-3.1%,环比正增长靠前的行业主要包括黑色金属矿采选业、煤炭开采和洗选业、非金属矿制品业。

3、11月的数据再度印证了我们此前的判断,年内CPI同比走势将趋于下行,温和通胀格局并未发生改变,通胀因素仍不对货币政策操作形成掣肘。后续PPI下行幅度的最大不确定性可能仍在于原油价格,需要持续关注。

以下为正文内容:

一、 CPI回落至2.2%完全符合我们的预测

11月CPI同比涨幅下降0.3个百分点至2.2%完全符合我们的预测,但这一水平仍明显低于市场平均预测水平2.4%,其中11月新涨价因素贡献1.9%相比上月有所减弱。CPI环比由正转负为-0.3%。

核心CPI环比0增长,同比维持在1.8%。

食品价格环比负增长扩大至-1.2%,分项表现完全符合我们此前的预判,天气因素导致蔬菜供应较为充足,蔬菜价格环比大幅下降12.3%,该项拖累CPI环比约0.33个百分点。此外备受关注的猪肉价格环比同样出现小幅负增长为-0.6%,这与我们一直强调的疫情蔓延下的加快出栏现象有关,预计12月至春节前较强的猪肉需求可以有效消化这部分额外供应。

非食品价格环比下降0.1%,国际油价的大幅下跌是主要的拖累因素,其中交通工具用燃料项环比下降4.8%。

二、 石化产业链拉低PPI同比

11月PPI同比增速进一步回落0.6个百分点至2.7%略超我们此前的预测。PPI环比涨幅由正转负为-0.2%,相较上月回落0.6个百分点。

生产资料上中下游环比涨幅均出现不同程度回落,其中上游采掘工业、中游原材料工业由正转负分别为-1.3%、-1.1%,下游加工工业价格环比0增长。

生活资料价格环比小幅抬升0.2个百分点至0.2%。分行业来看,11月环比降幅最大的均为石化产业链,石油和天然气开采业、石油煤炭及其他燃料加工业、化学纤维制造业环比分别为-7.5%、-3.3%、-3.1%,环比正增长靠前的行业主要包括黑色金属矿采选业、煤炭开采和洗选业、非金属矿制品业。

三、 后续需要关注油价走势

11月的数据再度印证了我们此前的判断,年内CPI同比走势将趋于下行,温和通胀格局并未发生改变,通胀因素仍不对货币政策操作形成掣肘。后续PPI下行幅度的最大不确定性可能仍在于原油价格,需要持续关注。