下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国泰君安宏观团队

来源:国泰君安证券研究

“季孙之忧,不在颛臾,而在萧墙之内也。”

——孔子

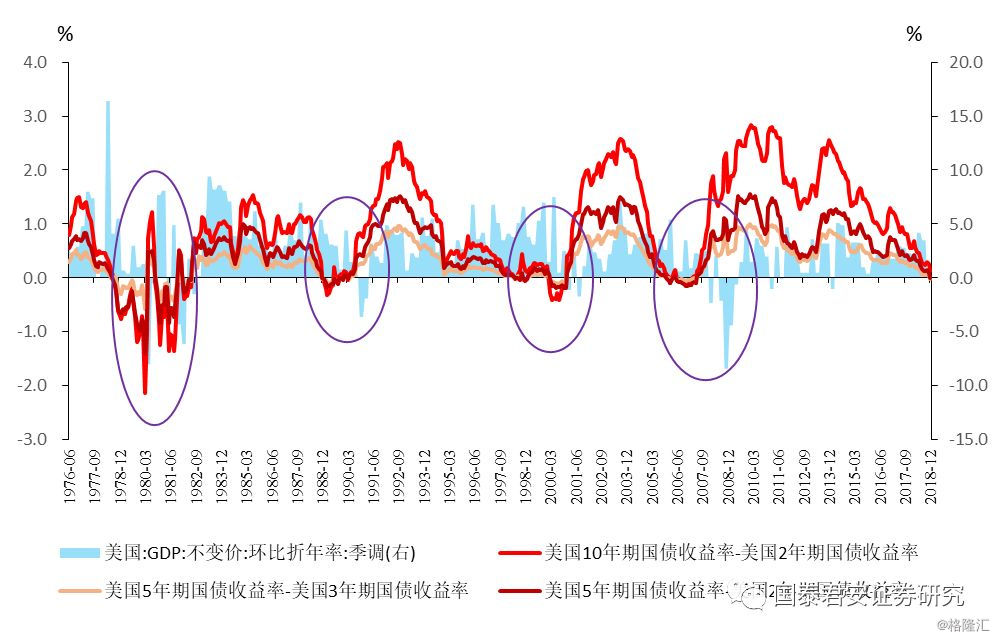

上周,美国长短期国债利率自2007年后再一次出现倒挂,让全球投资者想起了被次贷危机支配的恐惧。

虽然特朗普将其任期内美国股指的历史新高归为自己的政绩,但事实上,是量化宽松和经济周期在缓慢却坚定不移的发生作用。随着贸易争端、加息加速等事件的开启,投资者们对于美国经济过热与增长见顶的担忧愈见清晰。

国泰君安宏观团队深度解读了11月份的多项美国和国内宏观数据,力图帮助投资者还原出当下美国及我国宏观经济表现的真实情况。

不仅是引发市场关注的美国5年期与3年期国债利差出现倒挂,5年期与2年期国债、10年与2年期国债利差也明显收窄。

从历史数据看,美国期限利差的倒挂或收窄,往往将伴随着经济的衰退。

资料来源:Wind,国泰君安证券研究

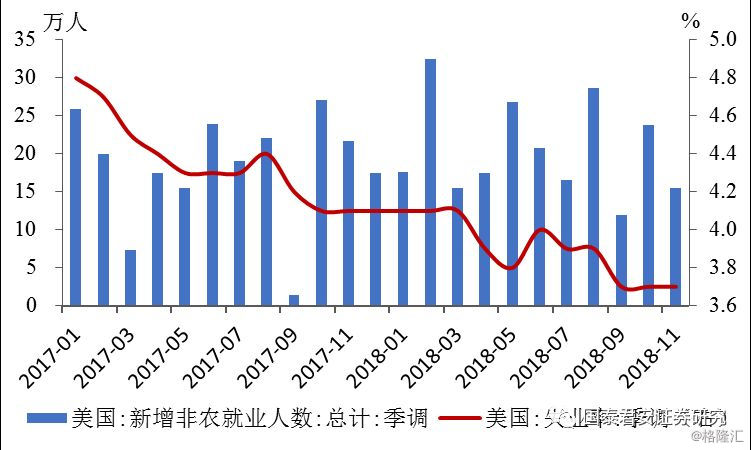

综合近期公布的就业数据,经济放缓之忧愈加明显:

新增非农就业人数放缓,11月新增非农就业15.5万人,明显低于市场预期的19.8万人,也是近六年来同期最低;

数据来源:Wind,国泰君安证券研究

失业率维持在历史低位,11月失业率为3.7%,持平于前值,符合市场预期,连续21个月低于自然失业率水平;

劳动力参与率保持平稳,11月为62.9%,持平于前值和市场预期;

薪资保持快速增长,11月平均每小时工资同比3.1%,持平于前值和市场预期,连续2个月保持3%以上高增速。

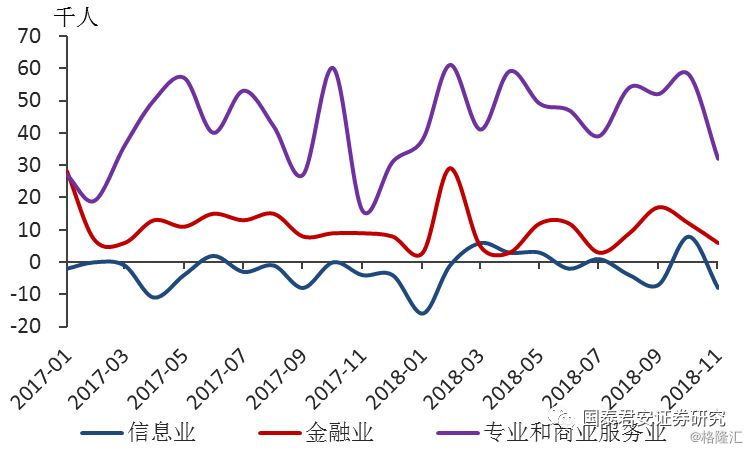

分行业看,在总体表现尚属强劲的就业数据外表下,“败絮其内”:

制造业、零售业、运输仓储业等就业人数较上月不同程度多增,与感恩节消费旺季有关,构成就业支撑因素;

建筑业和采矿业就业人数较上月少增2.5万人,可能与气温异常寒冷有关;

信息业、金融业、专业和商务服务业等就业人数较上月少增4.8万人,可能与合格劳动力短缺有关。

上述因素中,感恩节消费旺季和气温寒冷均属于季节性因素,属于暂时冲击,而合格劳动力短缺为结构性问题,值得高度关注。

综合考虑较高的劳动参与率和合格劳动力短缺问题,预计2019年新增就业大概率弱于2018年。

总体看,我们预计2018年美国GDP增速为2.9%,2019年将放缓至2.5%。

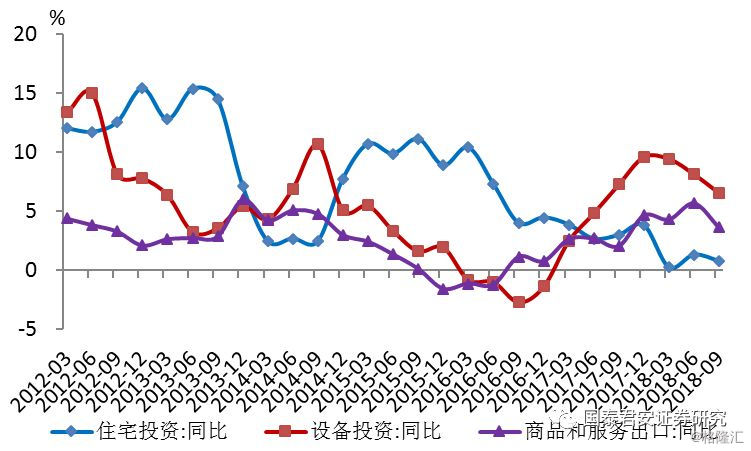

对美国经济放缓的预测并非空穴来风:进入2018下半年,美国住宅投资、设备投资与商品服务出口均迎来同比下降。

数据来源:Wind,国泰君安证券研究

在不断飙升的房价和越来越高的抵押贷款利率下,住宅销售明显缩量,住宅投资陷入低迷;

随着财政刺激政策效果逐渐减退和加息效应逐步显现,2018年以来设备投资增速从高位开始回落;

受贸易保护主义和全球经济放缓影响,商品和服务出口均明显回落。

综上,我们认为短期内,美联储法定职责内充分就业和通胀稳定两大目标均已实现,支持美联储进一步加息:预计12月再加息一次,2019年上半年加息2次。

但中期内,受贸易保护主义肆虐、美债收益率倒挂、美股调整次数增多、全球经济动能放缓等多重因素影响,市场对未来美国经济走势悲观情绪有所加大,包括鲍威尔在内的多名美联储高官表示,利率距离中性水平已不远。

我们预计2019年下半年美联储大概率将暂停加息,中国货币政策的外部压力得到缓解,转圜空间变大。

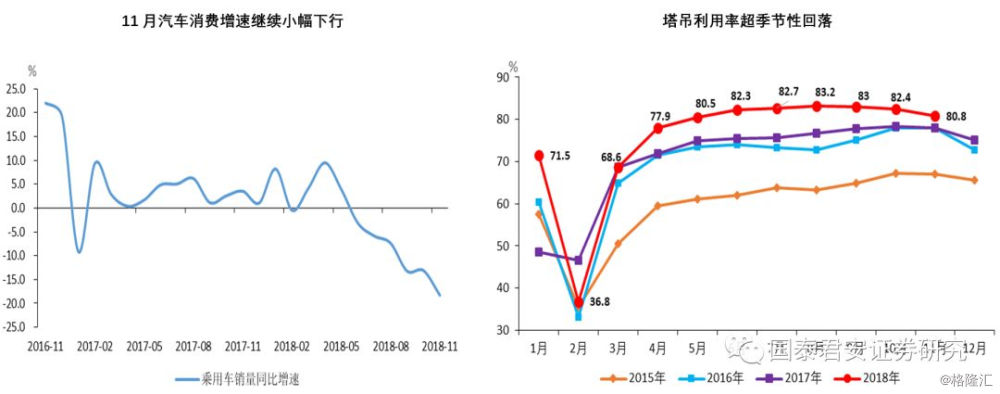

受上周初贸易争端消息面积极影响,陆港股指均有所改善。经济数据方面显现出下游需求依旧疲软——房地产销售增速小幅回落;土地成交继续放缓,汽车消费依然疲软,塔吊利用率超季节回落。

资料来源:Wind,国泰君安证券研究

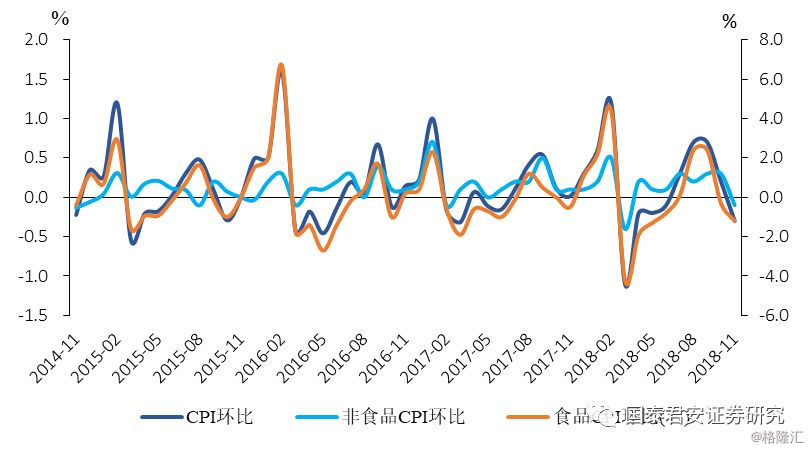

稍早前公布的CPI与PPI均较上月有所回落。其中,CPI同比增速较上月回落0.3个点至2.2%,同比和环比角度看,食品和非食品均有回落。同比角度,食品CPI同比增速回落0.8个点至2.5%,不过仍处于年内中高位;非食品CPI同比增速回落0.3个点至2.1%。

资料来源:Wind,国泰君安证券研究

食品CPI的回落主要是受到秋菜集中上市与猪瘟疫情扩散带来的加快出栏影响,肉菜短期供给增加使得上个月食品CPI同比环比均有所回落。

原油价格下跌的影响同样体现在PPI数据中,PPI同比如期回落。环比角度,受工业品价格走弱影响,PPI环比较上月回落0.6个点至-0.2%。

同样回落的还有进出口数据。本月,出口增速大幅下滑近10个点至5.4%,进口增速放缓显著近20个点。除了我国及世界主要经济体进入周期性需求疲软意外,另一个重要原因,就是我们曾在贸易争端开始时提示的 “抢跑效应”。

而近1个月,关税落地,抢跑效应消退。“抢跑”意味着透支了原本将在11月出口或进口的商品。而如果没有“抢跑”,则这部分出口和进口将在11月实现。因此,“抢跑”的月份,出口和进口的环比增速会显著高于历史均值。

以出口为例,美国对我国的清单涉及了大部分的机电机械设备等偏技术密集型的产品。因此,我们发现,高新技术产品和机电产品18年的出口环比增速在8月份以后,显著的高于过去三年同期,而11月抢跑结束后,环比又显著的弱于历史同期。进口方面,农产品及其分项大豆,同样存在着抢跑效应。农产品类有4、5月和8-10月两段抢跑时期。

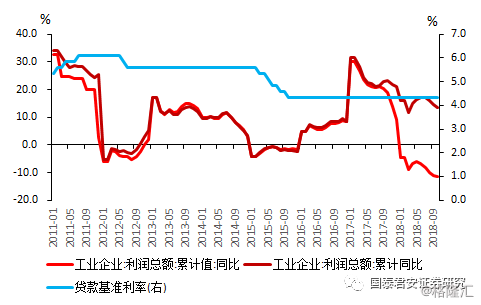

温和的通胀,以及PPI和进出口数据下滑造成的企业盈利增速下行压力,都支持我国进行结构性降息。从历史数据看,每次企业盈利的下滑都将伴随贷款基准利率的下调。

资料来源:Wind,国泰君安证券研究