下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君地产谢皓宇团队

来源:小谢看地产

摘要

企业融资的重要性,历史来看,是远高于居民融资的存在。回顾企业融资放开的重要窗口,几乎都能够看到楼市牛市开端的雏形,例如,分别在2007年、2009年、2014年放开的公司债,分别在2014年放开的股权再融资等等。以这几个时间窗口去看后面几年的市场表现,几乎都得到了立竿见影的效果。同样反过来,分别在2008年、2010年和2018年收缩的公司债,和分别在2010年和2017年收缩的股权再融资,也是很快在市场上构成了负影响。

融资改善后的第一条,就是提高企业的议价能力,并降低推盘踩踏风险。在当前,这条作用将比历史更为有效,原因在于当前企业净负债率创历史新高,达到120%,远高于2014年下行期平均80%的水平。因此,尽管当前没有推盘踩踏,是因为商品房库存正在累积,并没有体现为严重的供需失衡,但是随着时间的推移,去化率下行、库存快速累积也是正在发生当中。融资改善,将大幅度环节踩踏风险。

渐进式放松,是历史的主旋律,且会从单渠道的局部放松,扩充到全渠道的全面放松。在国内,房企主要融资渠道是销售回款、银行贷款、非标融资、定向增发、公司债、短融中票、ABS等。路径上,往往是从非住宅到住宅、从非标到标准、从债权到股权的渐进式放松。前期,更多的是为托底,后期主要是一定程度是稳经济稳就业。

2017年以来,融资一直存在个案,因此,放松还不能下定论。最后一次和定增获批相关的,是2016年7月,新城控股和泛海控股均获得定增审核通过,但至今仍未获得增发批文。但其间,中华企业于2018年完成增发重组并募集配套资金,中粮地产于2018年获得增发和募集配套资金通过,同时,宋都股份和上海临港分别于2018年3月和12月给出增发预案。

历史上,债的作用比股更高,预计后续基本面仍将处于探底阶段。近期债券发行有所增加,但无一例外是借新还旧,因此尚不能称放松,更多托底意味,我们判断在没有新增额度出现的背景下,尚不构成刺激,同时,当前价格的股权定增对企业的吸引力也较低,因此,基本面仍处于探底过程当中。建议投资者关注更稳健的公司,推荐万科A、保利地产、招商蛇口、华夏幸福等。

正文

①融资对地产行业起关键性作用;

②债权融资的放开,往往对应了周期的开启,类比2014年;

③股权融资的放开,更多是助推器,这也有企业对自身价值评估、担心低估的原因;

④在放开的过程当中,是债先行、股随后,以高峰期来看,股权融资的高峰期更多对应了市场的高峰期;

⑤宏观层面,融资放开可以促进基本面回暖,但是融资放开主要是与开发投资有关。

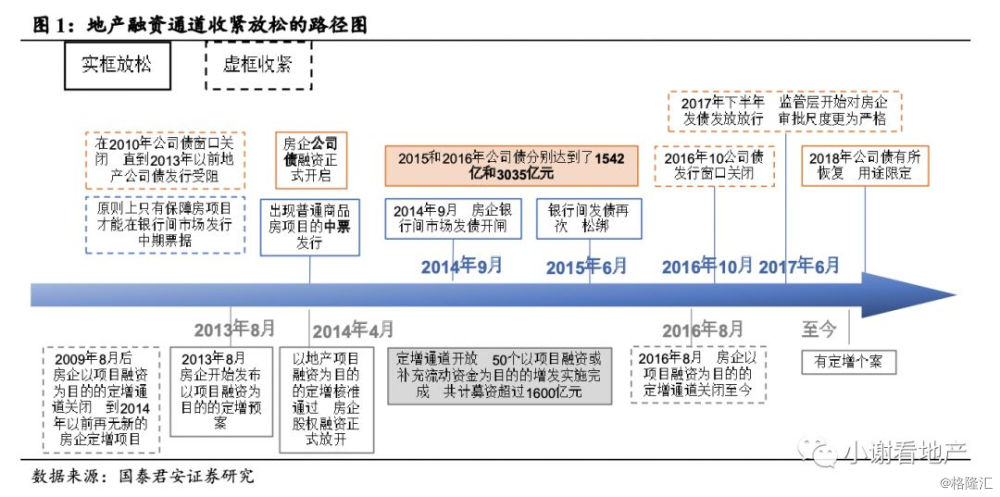

观察房企放松的时间节点,补偿性的意义更大,放松的时点与宏观经济周期较为一致,但缩紧的时点主要与楼市表现有关。2007年、2009年、2014年为房企直接融资放开的时间窗口,主要是为了补偿2008年及2014年的经济下行回落,而做出的对冲性调控手段;2008年、2010年、2017及2018年收缩的债券及股权融资,是为了调控楼市牛市,抑制房价过快上涨。总体而言,融资放开的时点主要是为了以楼市作为正向刺激经济的手段,但是融资收紧的时点也要综合考虑房地产本身的表现,防止房价过快上涨导致居民消费收缩、加大经济运行成本,从而对经济产生负向影响。

接下来我们将主要回顾一下近期融资放开与收紧的主要路径。考虑到各项融资工具的放开具备渐进性,因此,对地产基本面的作用从起初的托底逐步走向繁荣。

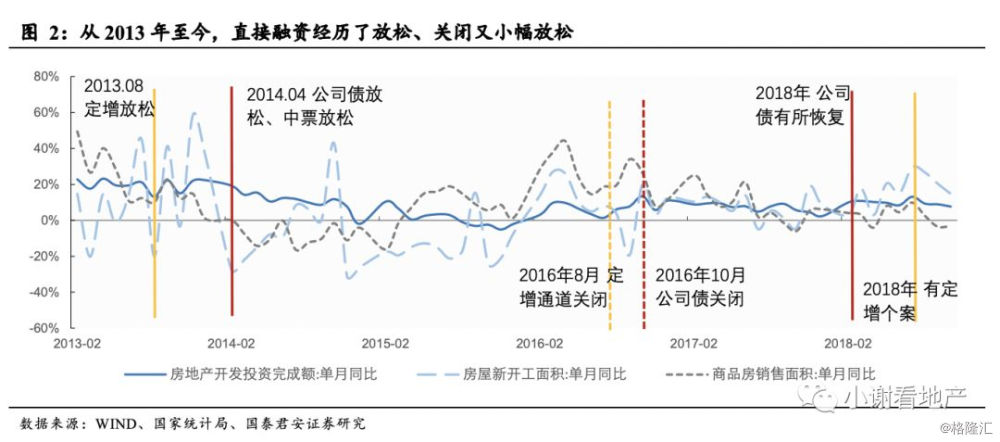

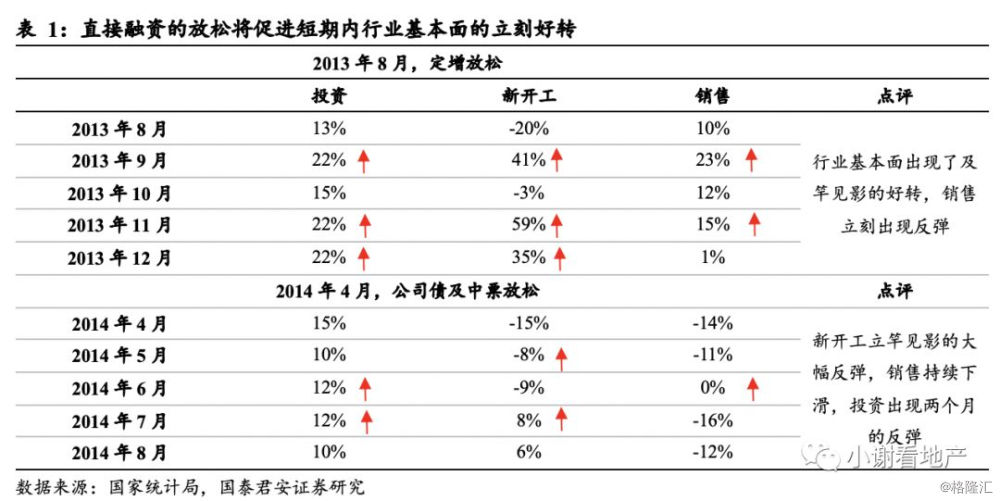

2013年及2014年,直接融资的放松将促进短期内行业基本面的立刻好转。

l 2013年8月定增放开:1)在定增放松之后,销售增速停止了一路下滑,立刻出现三个月的反弹,单月增速从10月份的10%增加至11月份的23%,之后继续开始下滑。2)从新开工来看,新开工增速出现了较大幅度震荡,但是仍然在之后的四个月内保持了较高的增速。3)从投资数据增速来看,投资增速在一段时间内保持了较高的增速,直到2014年下半年才出现较大幅度的滑坡。

l 2014年4月份公司债、中票融资放开:1)在债权融资放松之后,销售增速仍然出现了一路下滑,在2014年9月份才出现销售增速的止跌回升;2)新开工迅速反应,从低点攀升至2014年10月份的最高点,单月增速43%;3)投资增速出现两个月(6月及7月)的反弹,在8月份开始重新回落。

2016年,直接融资通道的关闭主要为了抑制楼市过热。此时宏观经济增速已经开始出现了下滑,但是商品房销售面积出现了较大幅度的上升(此时新开工面积数据及投资数据并未出现过热反应),房价连续上涨,伴随着居民端调控的出台,企业端的融资调控也开始加码。2016年8月份及2016年10月份,定增通道及公司债分别关闭,融资通道的关闭一直持续到了2018年才看到边际放松。2018年开始,公司债通道有所改善,主要是为了弥补债券到期。另外,股权融资端也有小幅放松,出现定增成功的个案。

横向对比来看,开发投资回落的时候会刺激融资放开。横向对比新开工、销售及开发投资,销售及新开工下滑之后,融资不会立竿见影的放松;投资出现下滑的时候,会刺激地产融资的放开。而在销售增速连续高增、房价大幅增长的时候,将会刺激地产融资的收紧。

回顾企业融资放开的重要窗口,几乎都能够看到楼市牛市开端的雏形。例如,分别在2007年、2009年、2014年放开的公司债,在2014年放开的股权再融资等等。以这几个时间窗口去看后面几年的市场表现,几乎都得到了立竿见影的效果。同样反过来,分别在2008年、2010年和2018年收缩的公司债,和分别在2010年和2017年收缩的股权再融资,也是很快在市场上构成了负影响。

我们认为融资对于地产周期的影响在于,开发商融资在调控中处于主导地位,而居民处于被动地位。居民购房需要均衡自住需求及投资需求,但是由于购房成本过高,因此自主需求被租房替代的灵活性更大,购房行为的发生主要是受到投资需求的催动。而在购房市场中,居民没有定价权,因此在调控中,对于居民端的调控处于从属地位。而对于企业来说,拿地端的融资是整个链条启动的关键,只有拿地端的贷款,才是加杠杆的渠道,开发环节及销售环节的融资都是辅助房企去杠杆的。

我们以WIND提供的数据库为样本,梳理了2013年以来已经完成定增的房地产板块上市公司,我们对数据做了以下处理:

(1)行业筛选:以WIND行业中的房地产行业分类为准。

(2)项目筛选:购买资产或者壳资源重组所对应的配套融资算作一个项目,且配套融资额与相应项目合并;删除如大连控股、海宁皮城在当时也明显不属于房地产行业且项目融资也与房地产无关的上市公司。

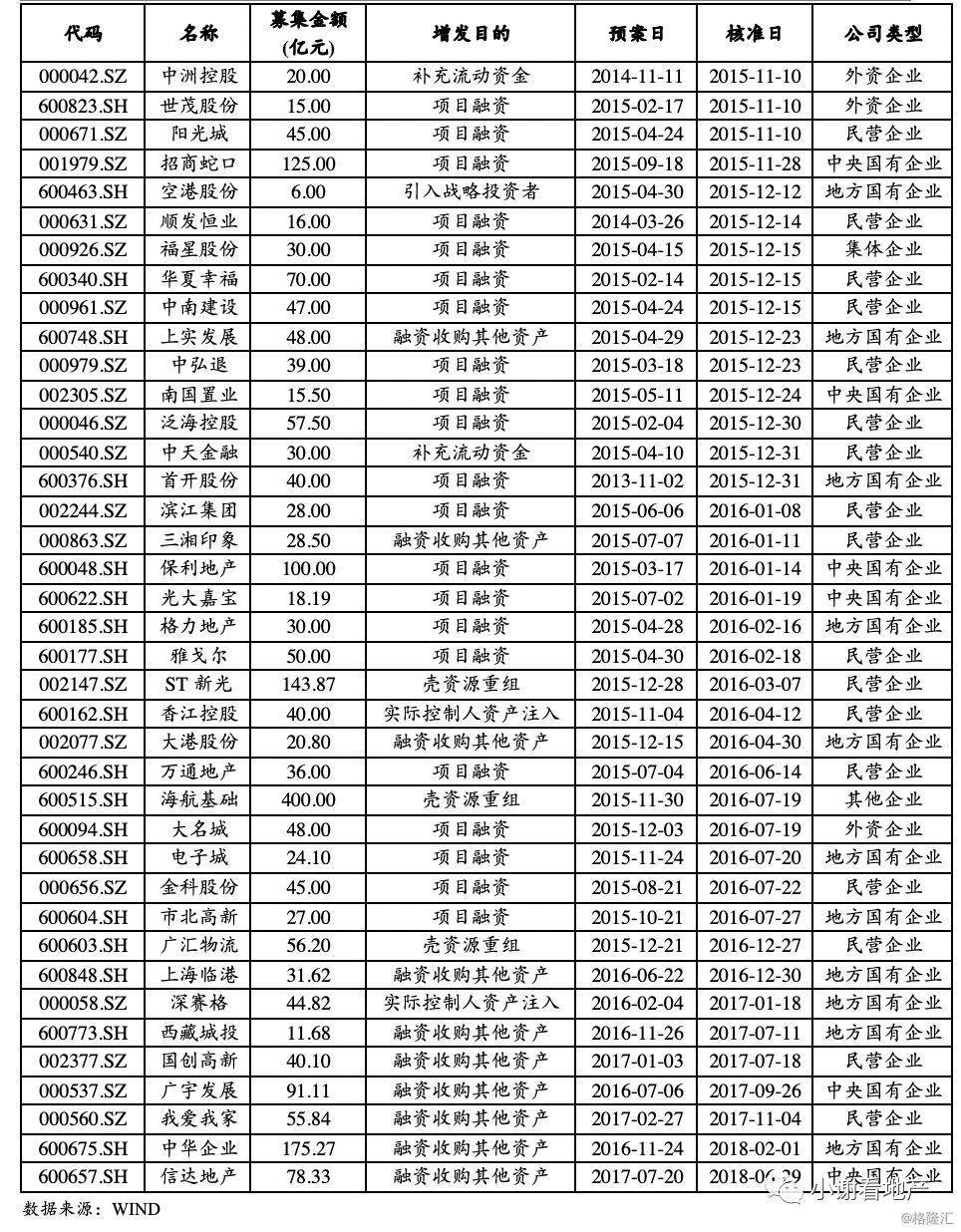

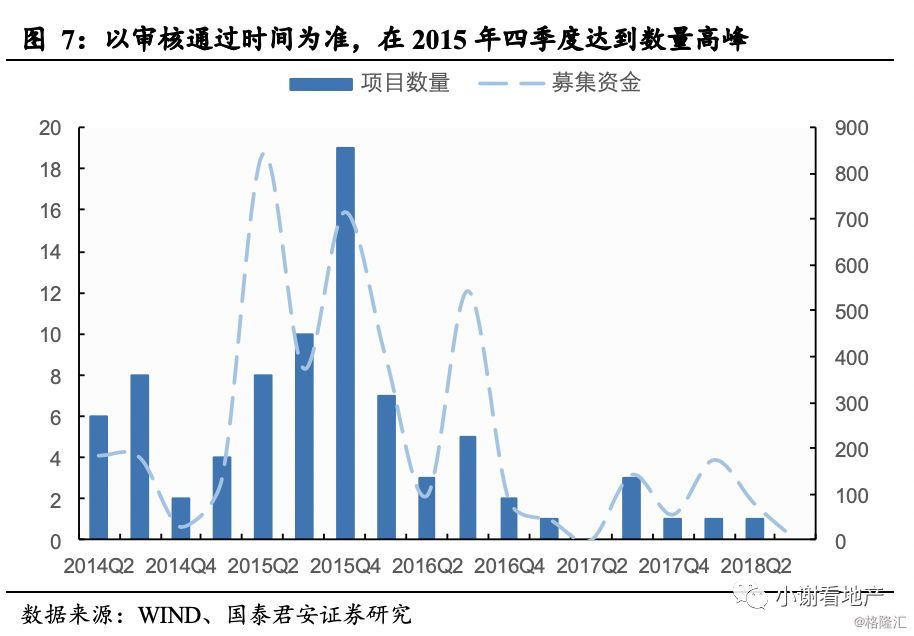

经过筛选,2013年1月1日至今,共有81个与房地产行业相关的项目完成定增,合计募集资金总额为4084亿元。其中从数据描述上,我们可以得出以下几个结果:

(1)2013年8月份陆续有定增预案出台,2014年4月开始陆续有证监会核准定增发行。国企北京城建和天保基建的项目融资预案在2013年8月和9月公布,并于2014年4月审批通过;民营企业大名城和阳光城也在2013年8月附近公布预案,并于2014年4月和6月审批通过。

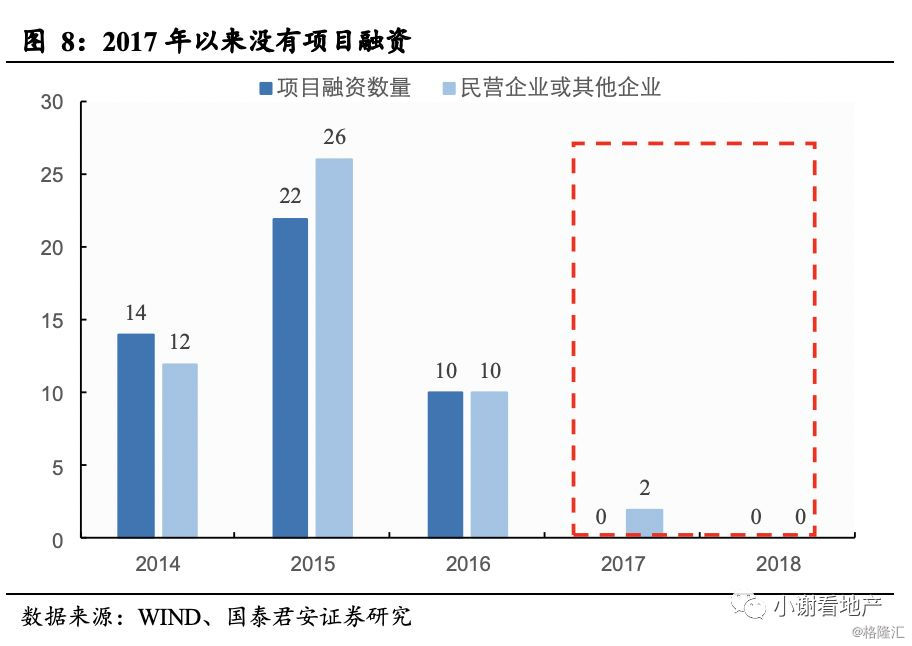

(2)在整个定增放开时期,融资以项目融资和民营企业融资居多。合计81个项目中,有46个为项目融资,民营企业为41个。在此期间,有部分房地产企业通过重组的方式实现上市,如蓝光发展、绿地控股、光明地产、上海临港等。

(3)2016年8月以来,没有新的项目融资出现,民营房企股权融资基本暂停。以金科股份和市北高新的项目融资为结尾,之后几乎没有房企的项目融资,证监会核准时间在2016年7月底。2017年以来,民营企业融资更少,两个民营企业项目我爱我家(原昆百大A)和国创高新融资收购其他资产都不是传统的住宅开发业务。

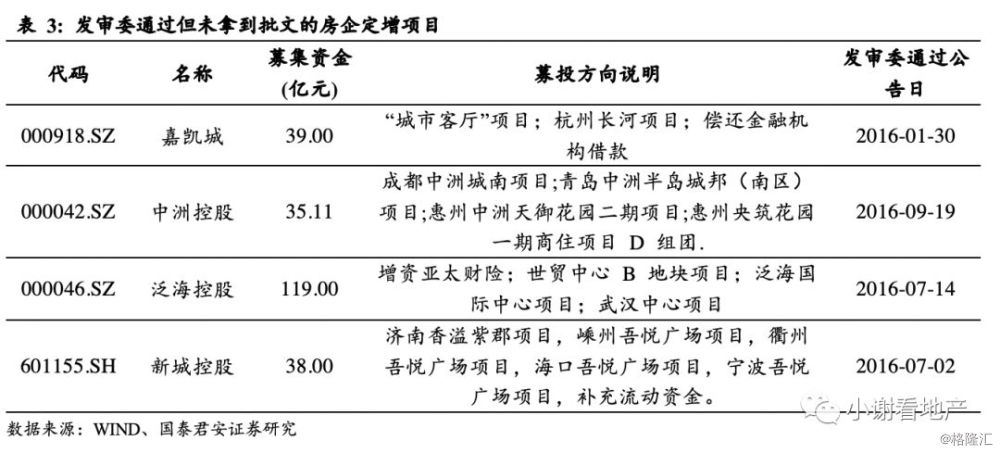

(4)2016年以来,有四家房企的定增方案已经经过发审委通过,但迟迟没有拿到批文。这四家公司分别为嘉凯城、中洲控股、泛海控股和新城控股,它们的募投项目都为房地产项目,都获得了证监会发审委的通过,但迟迟没有拿到核准批文。

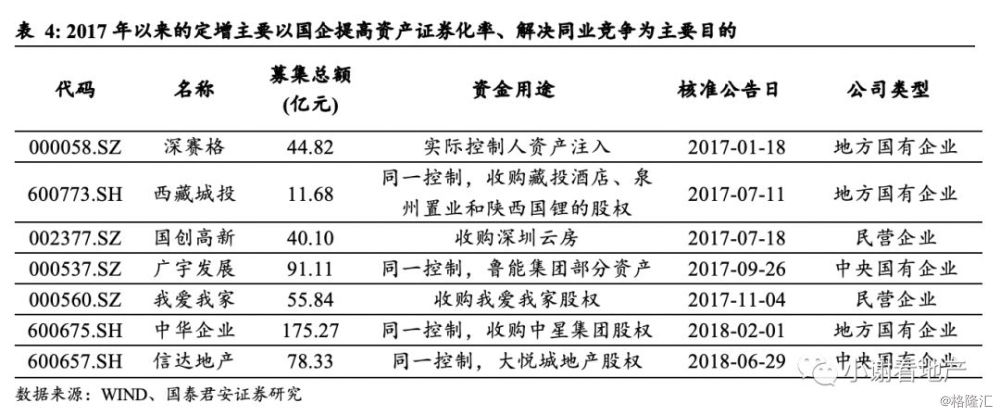

(5)2016年以来,定增主体以国企为主,且目的为收购资产,主要为了提高国有资产的证券化率和解决同业竞争。2017年以来,传统房地产开发项目的股权融资主体全部为国企,且多为同一控制下的资产收购,实际上是资产在集团内部的转移,主要目的是为了提高国有资产的证券化率并解决同业竞争问题,提高国企的运营效率;而唯二的民企国创高新和我爱我家则是收购房地产经纪公司,与传统的开发无关。

3.2 锦上添花,反映政策态度

股权融资对于房地产企业更多是是锦上添花的作用,而非雪中送炭。一般而言,没有大股东认购的股权融资会稀释大股东的控制权,所以为了降低稀释比例,股权融资往往发生在股价相对较高、市场处于牛市、资金充足的阶段。股权融资最密集的阶段在牛市进入尾声,甚至开始向熊市转折。

定增的放开对于楼市有积极的信号意义,而定增的窗口开放与否能够一定程度的反映政策态度。2013年下半年房企陆续定增预案,而在2014年定增预案开始逐渐通过审核,2014年底开始楼市出现了积极的变化,房企的融资在2105年基本全面放开,行业进入了新一轮的繁荣期;而随着2016年8月后房企定增窗口的关闭,房企融资渠道逐渐缩减,政策态度大幅转向,之后行业进入了漫长的调控期,直到现在也没有纯粹的房企项目融资的定增出现。

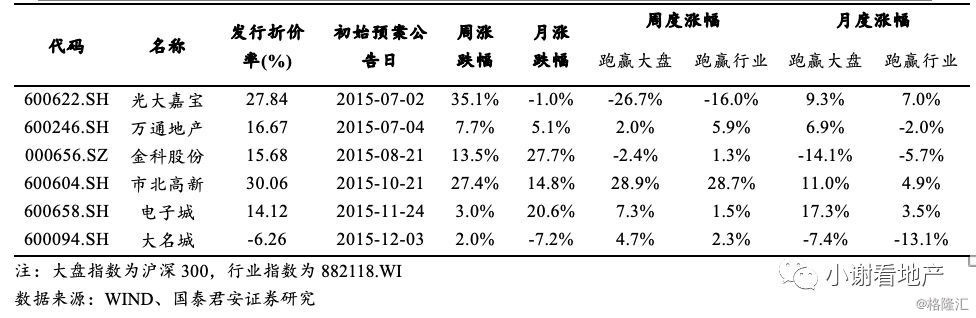

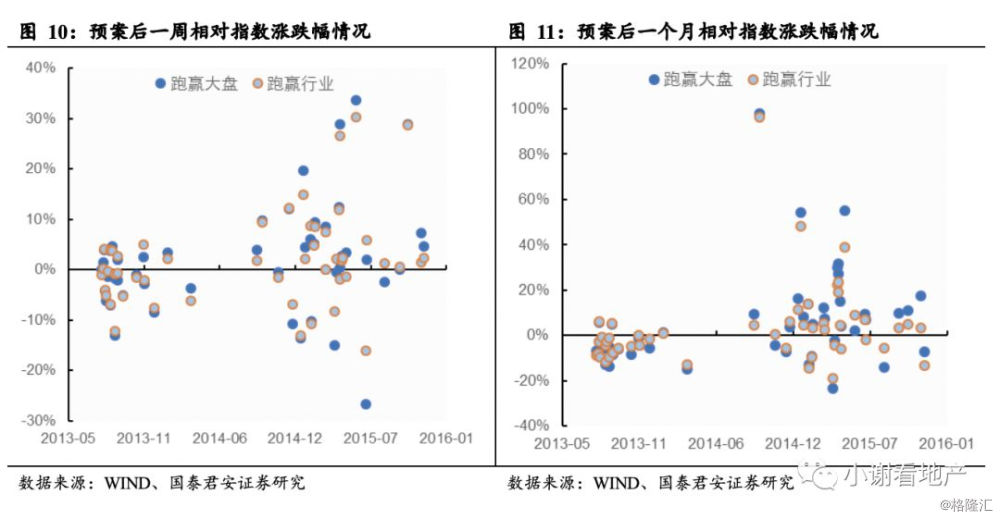

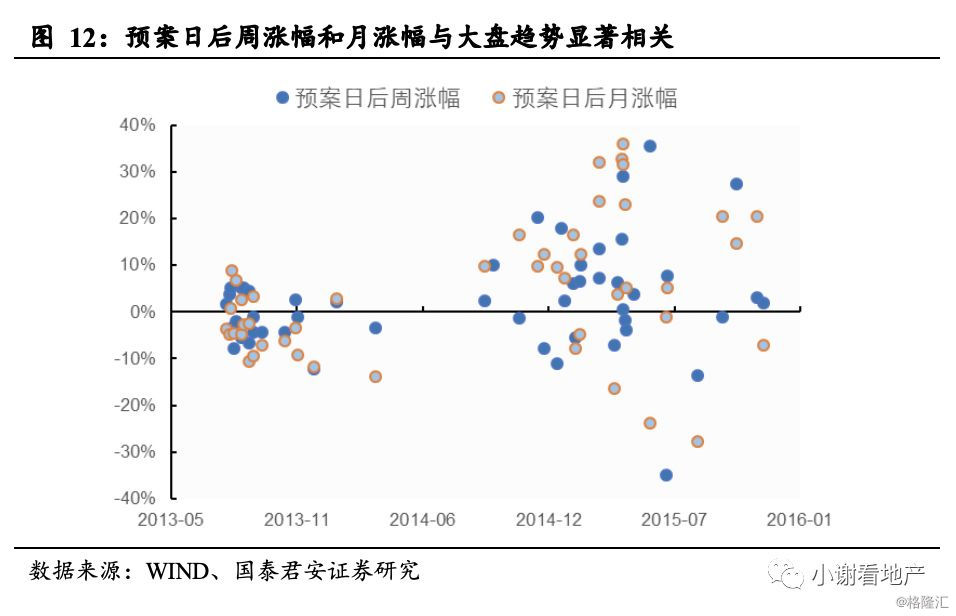

定增预案公布后的涨跌幅与指数的趋势关系显著,没有明显的方向性。我们以项目融资和补充流动资金的项目为样本,做出预案日和涨跌幅的散点图。我们可以发现,2014年以前公告预案的项目,其公告日后的表现弱于指数的居多,然后2014年9月后,预案公告日表现强于指数居多;从绝对涨跌幅来看也是如此,2014年以前公告预案的项目,公告日后下跌居多,而2014年9月以后,预案公告日后以上涨居多,与指数整体的趋势一致。

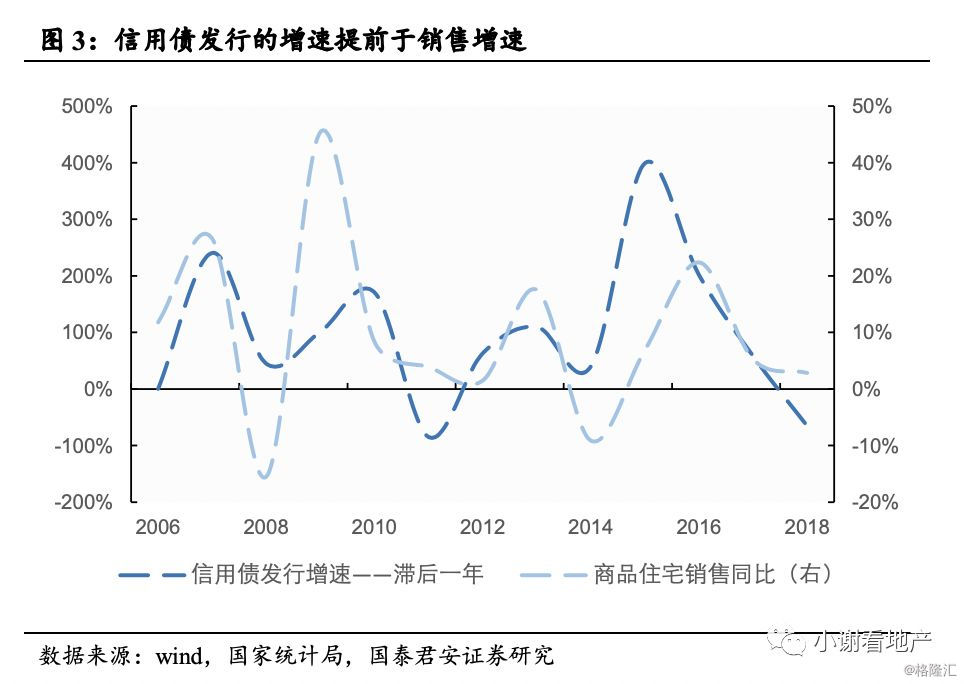

公司债放开往往较定增更早,且效果更强。

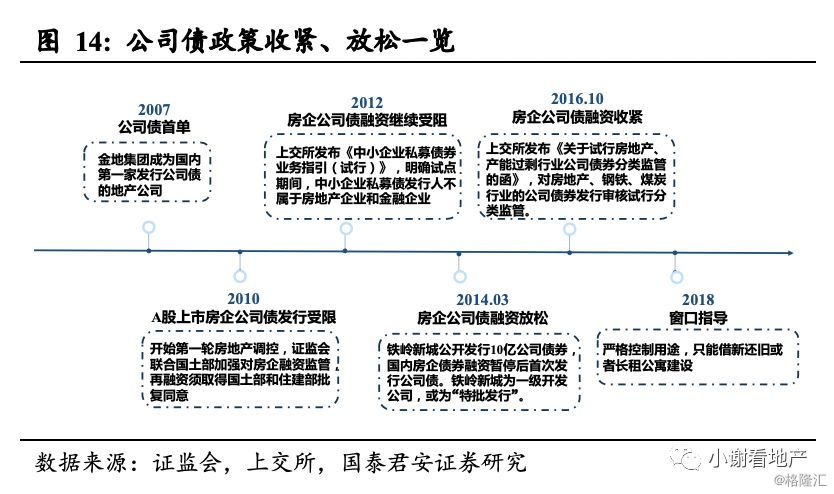

房企公司债发行要追溯到2007 年,金地成为国内第一家发行公司债的地产公司。政府于2010年开始第一轮房地产调控,房地产在资本市场的融资渠道也成为调控的目标之一,证监会联合国土部加强对房地产企业融资监管,房企再融资附有前置条件,即必须事先取得国土部和住建部的批复同意。而国土部对于项目审核相当严格,2010 年地产公司债之门关闭,A股上市房企国内发债一直受限。2012年5月,上交所发布《中小企业私募债券业务指引(试行)》,也明确规定试点期间,中小企业私募债发行人不属于房地产企业和金融企业,地产企业在公司债融资渠道继续受阻。

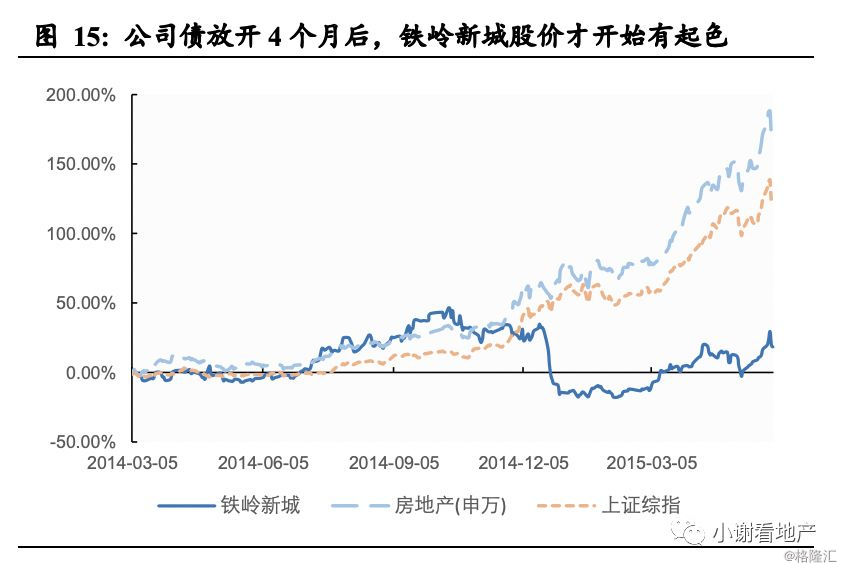

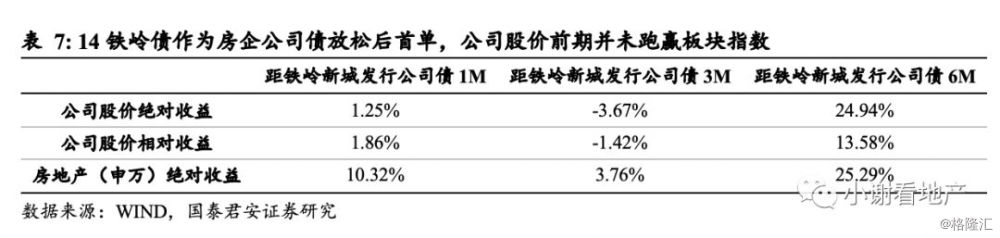

直到2014年全国经济增速下行,房地产销售相对低迷,房价涨幅回落明显,监管层对于地产调控也逐渐放松,房企公司债融才资逐渐恢复。2014 年3 月,铁岭新城向社会公开发行10 亿公司债券,是国内房企债券融资暂停后,房企首次发行公司债。房企公司债的大规模发行是在2014 年之后,尤其是2015和2016年分别达到了2515亿和2647亿元。

自2016年10月份房企发债监管再次趋严后,公司债融资一直处于紧收状态,虽然进入2017年下半年,监管层开始对房企发债发放放行条,但审批尺度与2016年相比更为严格,审核尺度严格按照2016年10月上交所向债券承销机构发布的《关于试行房地产、产能过剩行业公司债券分类监管的函》中的要求执行。2018年房企公司债数量和金额恢复明显,但用途只能借新还旧或者长租公寓建设。

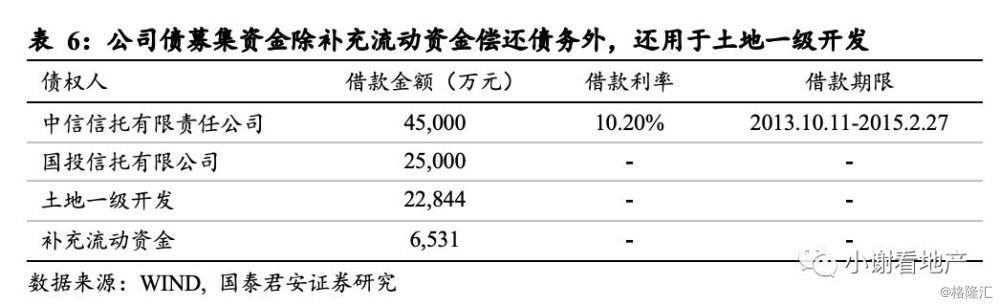

铁岭新城是一级开发公司,因此存在公司债“特批”的可能性。2014年3月,铁岭新城向社会公开发行10 亿公司债券,债券期限5年,期债券票面利率为8.45%。且本次发行公司债的募集资金用于补充流动资金及偿还公司债务,其中4.5亿元用于偿还公司债务。

铁岭新城在2014年3月4日宣布发行公司债后的20天,公司和上证综指的股价表现都是负收益率,但房地产申万指数涨了10%。铁岭新城开始真正有绝对收益是从2014年7月初开始,也就是公司债放开4个月后,并且在10月股价收益率达到顶峰,涨了48%。此外,铁岭新城的股价前期并未跑赢板块指数,但是4个月后开始跑赢板块指数。

自2016年10月份房企发债监管再次趋严后,公司债融资一直处于紧收状态,虽然进入2017年下半年,监管层开始对房企发债发放放行条,但审批尺度与2016年相比更为严格,审核尺度严格按照2017年10月发布的《关于试行房地产、产能过剩行业公司债券分类监管的函》中的要求执行。2018年房企公司债恢复明显,但用途都是借新还旧或者用于长租公寓建设,虽然发行成本从去年开始上升,但主流上市房企公司债成本上升低于行业平均。

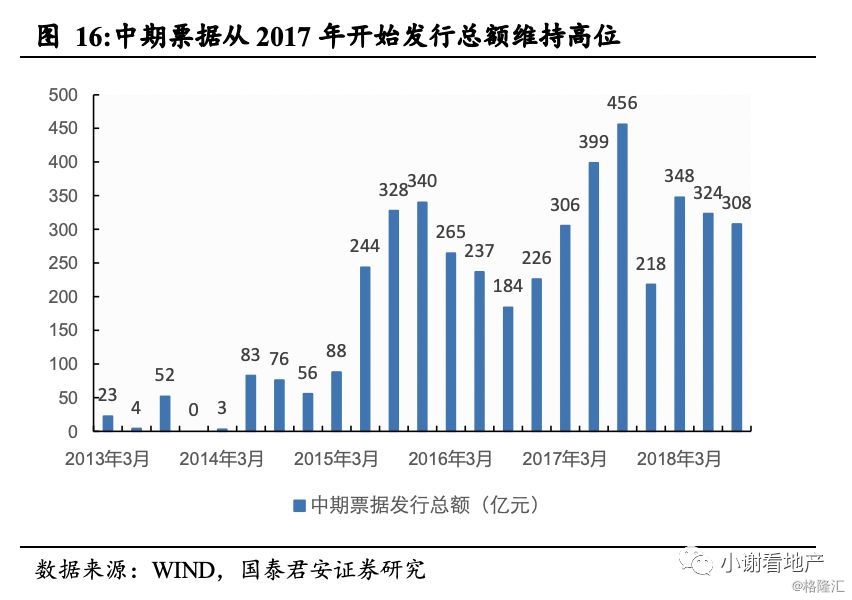

2014年4月,以商品房销售、商业物业销售为主业的世茂股份发行了首支中期票据,此前原则上只有保障房项目才能在银行间市场发行中期票据,现将范围扩展到普通商品房,上市地产商融资渠道继续放松。今年由于银行从“表外”转“表内”,上市房企会更多的使用表内杠杆来置换表外债务,因此中票的发行额维持高位。

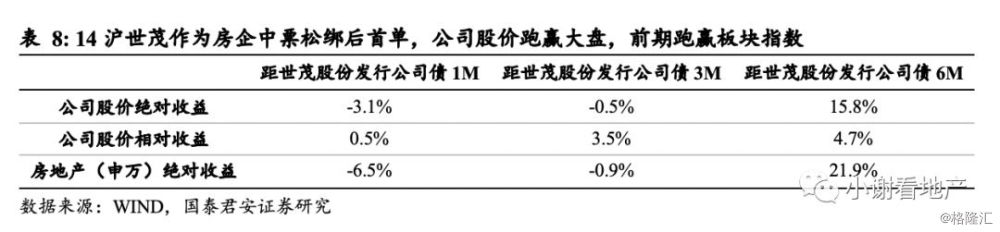

世茂股份于2014年2月底获准注册50亿中票,并于4月11日发行了2014年度第一期中期票据,发行总额10亿元,全部用于置换现有债务,以降低融资成本,且发行期限3年,发行利率8.37%。

在该单中票发行后3个月,公司股价以及申万房地产指数才开始有正收益。而且世茂的股价一直跑赢大盘,且在前3个月~4个月跑赢板块指数。

2014年继再融资重启、交易所发债恢复之后,上市房企银行间发债于9月开闸。此次银行间交易商协会将中票范围扩展到普通商品房,但是上市房企发行中票募集的资金须用于符合国家政策支持的普通商品房或者保障房项目、补充流动资金、偿还银行贷款,不能作为土地款等其他用途。

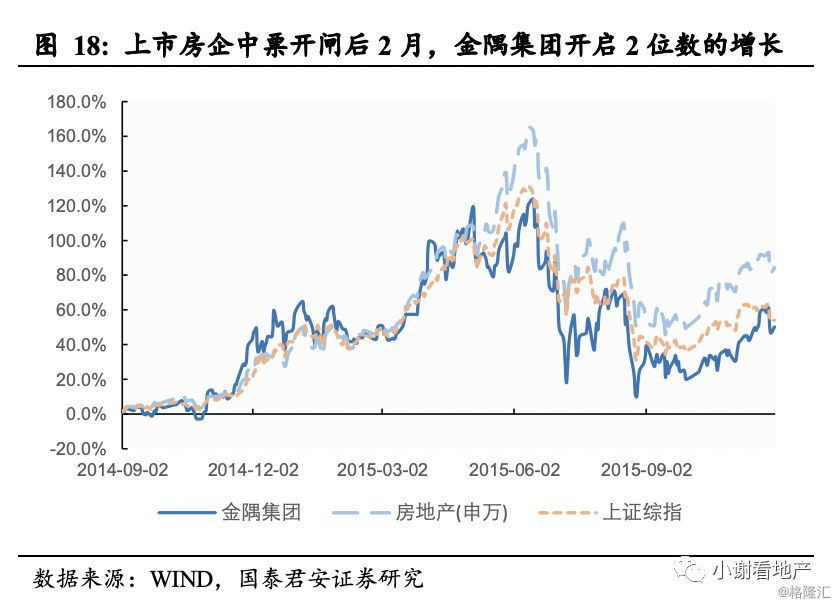

仅从9月到10月两个月,通过公告宣布将利用中期票据等债务工具进行融资的上市房企多达十余家,总规模在九百亿元左右。金隅股份于10月成功发行第一期中期票据,成为开闸后的首支。金隅集团(曾用名:金隅股份)于2014年10月15日成功发行了2014年度第一期中期票据,发行总额20亿元,全部用于偿还公司本部银行借款,期限5年,发行利率5.35%。并于 11 月 17 日成功发行了 2014 年度第二期中期票据,发行总额15亿元,全部用于偿还公司本部银行借款,期限5年,发行利率5.30%

上市房企中票开闸后2月,金隅集团股价和申万房地产指数开启2位数的增长,在此之前,股票收益率都是个位数的增长。

从先前的保障性住房、自住商品房建设、上市房企,2015年6月银行间交易商协会将中票范围再次“松绑”到央企和地方国企。当时推进了16家以房地产为主业的央企集团或其下属房地产企业注册中期票据,此外还推动省级政府(包括直辖市)、省会城市、副省级城市及计划单列市的地方政府所属的房地产企业注册中期票据。