下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风宏观宋雪涛团队

我们预计2019年美联储加息次数为“最多1次”,停止加息可能发生在明年2季度,而降息最快可能发生在2019年底-2020年初。从历史上看,美债利率发生倒挂后一年内表现较好的大类资产有:美债、新兴市场货币、非美股票。预计本轮美债倒挂发生后,美债将迎来趋势性的多头行情;美元短期震荡偏强,中期走弱;需求将主导大宗商品的定价逻辑;黄金中枢震荡。

一、预计19年加息最多一次,2季度可能停止加息

10月初,美联储主席鲍威尔发表了“利率水平距离中性利率还有相当长的距离”(a long way from neutral)的鹰派讲话,引发10年期美债利率大幅上行至3.25%,当时市场对明年美联储加息次数的定价也转向激进。

然而,11月,美联储主席鲍威尔改口表示当前利率水平“仅略低于”(just below)中性利率,同时还表示美联储“没有预设的加息路径”(no preset policy path),市场由此对明年联储加息次数的定价转向保守,联邦基金利率期货隐含的加息次数下降至“略多于1次”。

我们判断2019年美国实际GDP增速将从2018年的2.9%下降到2.3%,基于我们在《美债收益率倒挂前后的资产表现》中对“美国商业周期2018年底见顶”的判断和当前美债2*10期限利差接近倒挂的现实,我们预计2019年加息次数为“最多1次”,停止加息可能发生在明年2季度,而降息最快可能发生在2019年底-2020年初。

随着近期美国金融市场的大幅波动和部分经济数据开始转弱,以下6个原因预示着此轮始于2015年12月的美联储加息周期正在接近尾声:

1. 油价已从今年10月3日的高点回撤了30%,随着去年四季度油价中枢抬升,油价对明年通胀中枢的压力正在消散;

2. 美债3*5年期收益率在12月3日倒挂,紧接着2*10年期收益率相差不到一次加息(25bp),预计2*10年期美债收益率将在2018年底-2019年初发生倒挂,预示美国经济即将进入后周期;

3. 连续加息过后,美国房地产销售和房贷增速从年中开始快速下降,尽管家庭房贷违约率并未出现明显上升,但消费端的信用卡贷款违约率节节攀升,美国银行开始大幅削减次级信用卡贷款额度;

4. 美国高收益债(垃圾债)的信用利差开始走阔,大量Baa级企业债面临降级;

5. 耐用品订单连续两个月环比大幅下降,11月非农不及预期;

6. 美股10月以来从高位回撤,金融市场波动加大。

我们在8月7日报告《美债收益率倒挂前后的资产表现》中曾梳理了最近30年来美债2*10年期收益率发生过的4次倒挂:其中1998年的倒挂是因为亚洲金融危机引发的全球避险情绪压低了长端利率,因此没有出现实质性的经济衰退;其余三次倒挂(1988、2000、2006)均发生在美联储加息的后半段,经济从过热进入衰退,通胀压力带来的快速加息抬升了短端利率,但市场对经济增长的预期回落压低了长端利率,导致利差缩窄直至倒挂。

二、历史上美债倒挂发生后一年内的大类资产表现

从历史上看,美债利率发生倒挂后一年内,表现较好的大类资产有:美债、新兴市场货币、非美股票,美元的走势取决于美国以外经济体的表现,黄金未有超常表现,大宗工业品(铜)的表现较为颓势。

1、权益

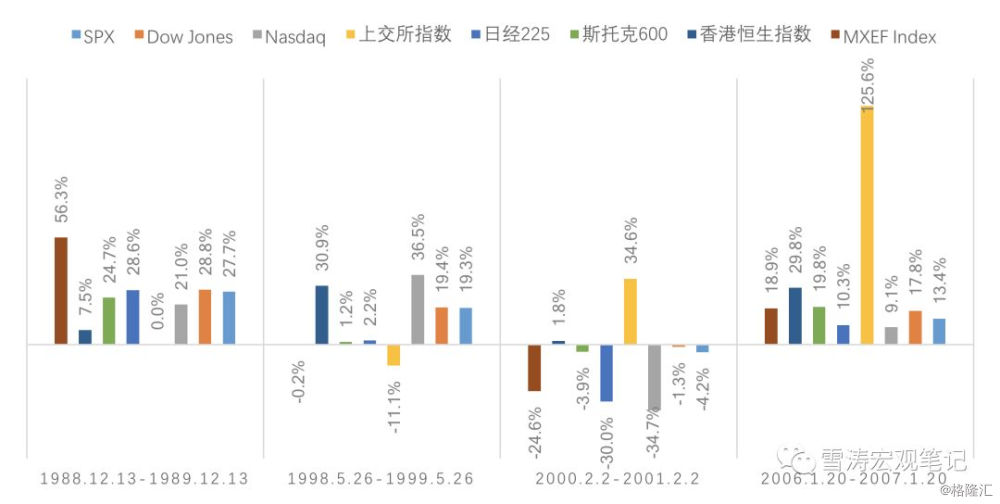

过去4次美债倒挂发生后的一年里,有两次(1988、2006)的全球权益类资产整体表现不错,有一次(1998)美国和香港市场的表现不错,还有一次(2000)出现了全球性的股票熊市。可见美债倒挂并非是短期引发全球性股灾的必要条件,权益资产的表现更多取决于经济衰退的扩散性和时点:如果短期内全球经济共振下行,譬如2000~2001年,几乎所有权益资产收益为负。相反,在新兴市场经济显著好于美国的1988年和2006年,不仅新兴市场权益(56.3%和18.9%)资产大幅跑赢美国(~25%和~15%),更通过经济的影响、风险偏好的提升支撑美国股市表现;而在亚洲金融危机引发的倒挂结束后,美股因其经济自身的韧性相对新兴市场有超额收益。日经225和斯托克600和标普500方向一致、强度略弱,恒生的表现介于美股和A股之间。

图1:美债倒挂后一年全球股票市场主要指数的表现 |

|

资料来源:Bloomberg,天风证券研究所 |

2、债券

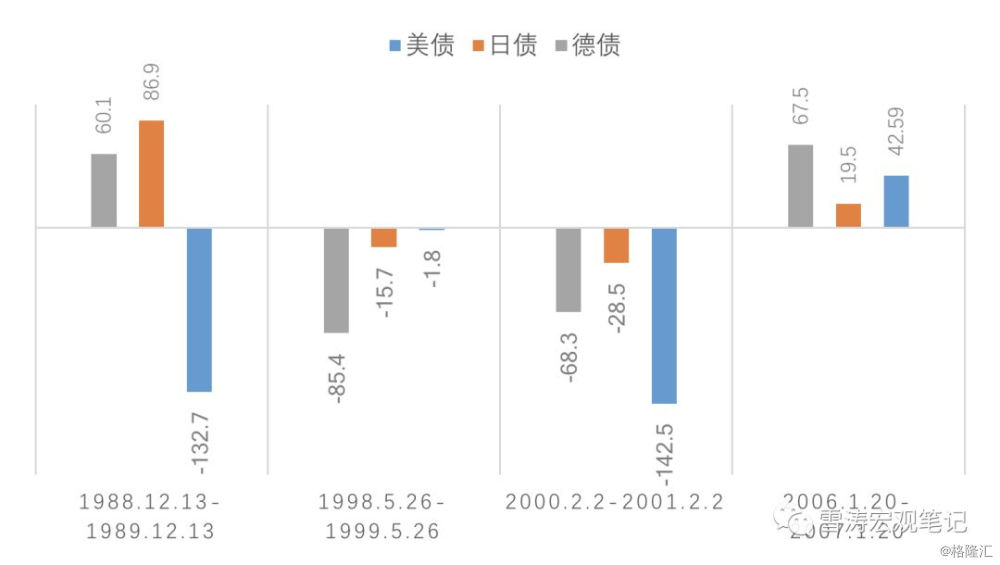

美债倒挂发生后的一年里,美联储往往以降息应对(1988、1998、2000),全球流动性重新宽松,所以倒挂后出现债牛的可能性较高。但若美国以外的市场基本面走强,美联储也可能选择不降息:比如2005年底美国经济触顶回落后,在新兴市场、日本、欧元区的强劲增长支持下,经济回落幅度趋缓,市场整体风险偏好偏高,美债并未走牛。欧日的债券利率跟自身经济走势相关。

图2:美债倒挂后一年美日德国债收益率的变动情况(bp) |

|

资料来源:Bloomberg,天风证券研究所 |

3、汇率

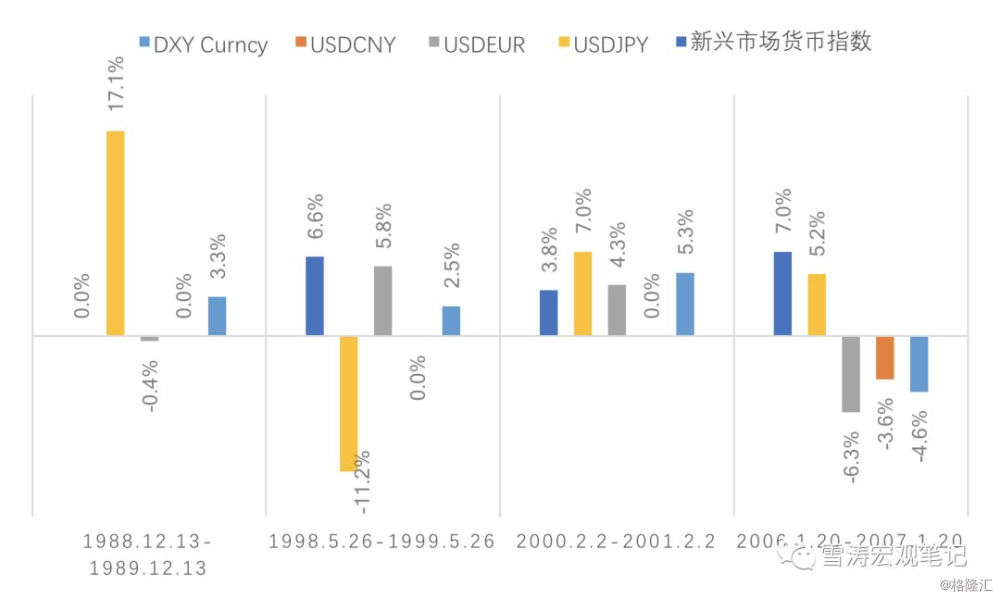

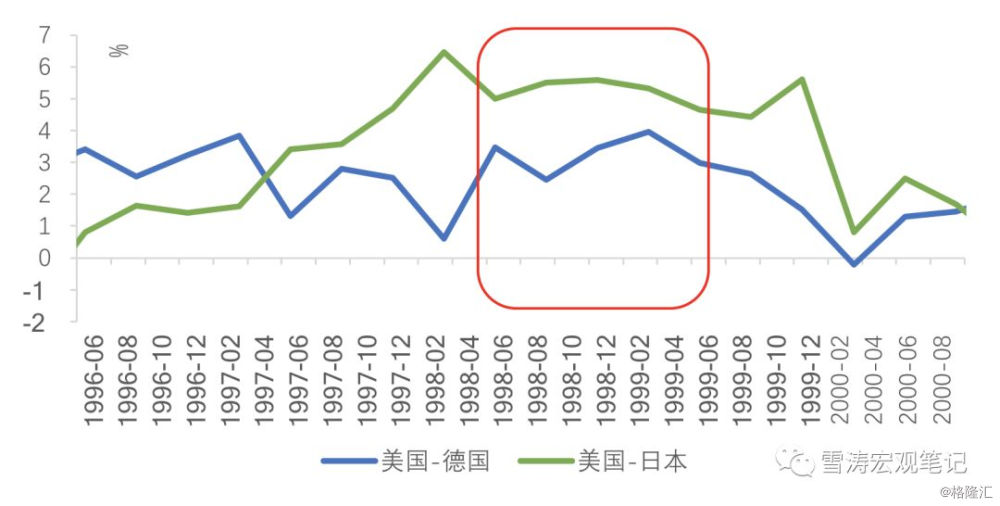

美元指数的强弱短期由政府赤字率和经常项目差额决定,长期由发达国家经济的相对走势决定。在美国先于欧日下行的 2006年,倒挂发生后美元指数下行,其中欧洲比日本好,因此美元兑欧元贬值,美元兑日元升值。而在美国同步或晚于欧日经济周期下行的2000年和1988年,倒挂发生后美元指数均有涨幅。1998年美元兑欧元和日元的分化取决于美欧、美日的经济增速差的变化。

图3:美债倒挂后一年主要货币汇率的变动情况 |

|

资料来源:Bloomberg,天风证券研究所 注:欧元于1999年发行,1987-1988年的欧元兑美元指的是欧元前身欧洲货币单位ECU,ECU由欧洲共同体九国货币组成的一个“货币篮子”,ECU在1999年1月1日起与欧元以1:1兑换后不复存在。 |

图4:1998.5-1999.5 美国与德国、日本的经济增速差分化 |

|

资料来源:Bloomberg,天风证券研究所 |

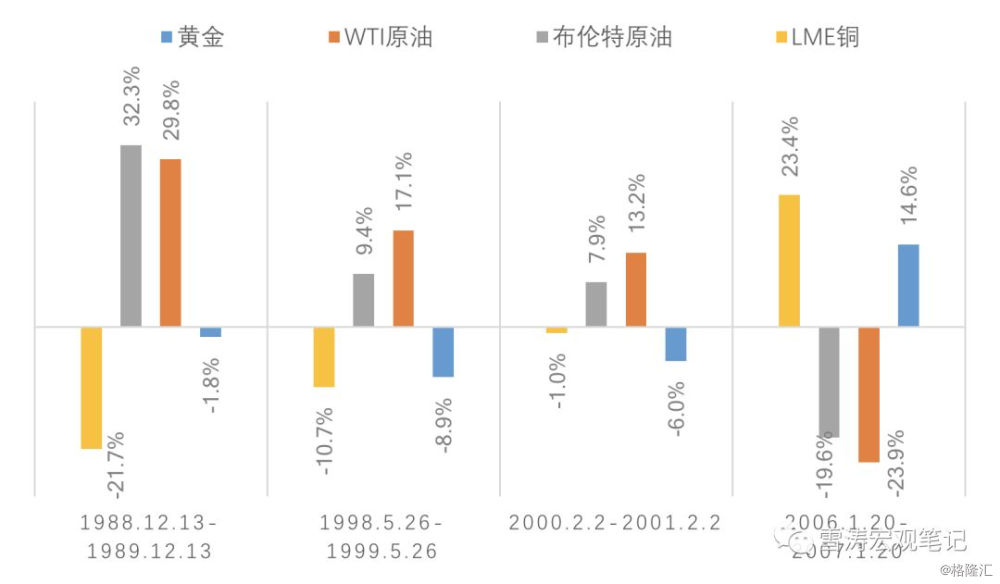

4、大宗

铜取决于全球工业需求和美元强弱,整体表现与债券走势呈现负相关,因此在美债发生倒挂之后的债券牛市里,铜的表现不佳。除非通胀高企压制实际利率(2006-2007年,此阶段美元指数跌),黄金均未有超常表现。原油由于供给收缩(1988、1998、2000)的原因,在美债利率倒挂的情况下走出独立行情。

图5:美债倒挂后一年黄金、原油、期铜的涨跌幅 |

|

资料来源:Bloomberg,天风证券研究所 |

三、从美债倒挂看明年资产配置

我们在《重新审视当下的全球经济——美国的强和欧日的弱》和《美债收益率倒挂前后的资产表现》中判断:由于新兴市场与发达经济体的经济周期错位(新兴市场在复苏早期时即被发达经济体的高位回落所压制),当前全球经济格局类似于1999-2000年,预计美债2*10年期利率将在2018年底-2019年初发生倒挂。

本轮美债利率倒挂发生后,美债将迎来趋势性的多头行情,发达经济体的权益市场将会继续下行,新兴经济体的权益市场短期难免受到牵连继续杀跌,但中期机会更大。美元短期因为避险情绪将震荡偏强,中期会逐渐走弱;经济下行过程中,需求将主导大宗商品的定价逻辑;美元、美债收益率走弱和风险事件一定程度上支撑了黄金的底部,但通胀缺席下,黄金主要是中枢震荡。

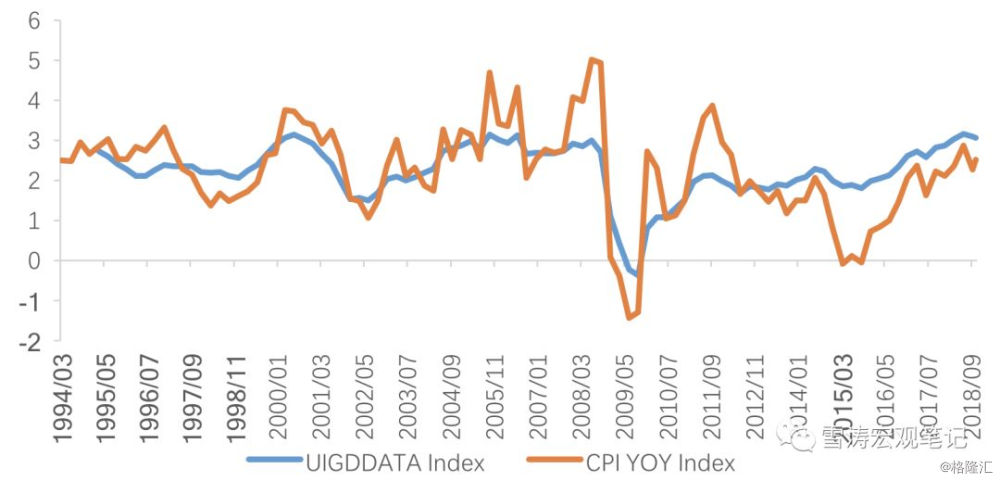

图6:UIG(%)指示通胀(CPI)拐头 |

|

资料来源:Bloomberg,天风证券研究所 风险提示 风险提示:通胀超预期上行;美国经济景气超预期 |

报告来源:天风证券研究所宏观团队

报告发布时间:2018/12/9