下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

天风策略:刘晨明/李如娟/许向真

来源:分析师徐彪

年末反弹窗口期,趁势而上!

最近一段时间与客户的交流中,我们发现大家对于“赚钱机会”的渴望非常强烈,哪怕是过去2、3年都无人问津的主题投资。

一方面,经济下行杀盈利,大部分看业绩的公司短期都没什么机会了;另一方面,又到了年底产品业绩排名和考核的最后阶段。

虽然不能说到了“人心思涨”的地步,但市场整体情绪还算不错,在12月A股市场有较多解禁减持并且过去一周标普500大跌4.6%的情况下,A股没有跟随大跌。

向前看,未来1个月市场仍然大概率处于超跌反弹的窗口期,经济下行杀业绩、政策底相对牢靠、同时驱动利率下行的因素正由融资需求快速回落主导转为政策宽松主导,都有利于主题投资的机会,重点关注贸易战中我们要力保的科技趋势主题(包括广义网络安全和军工)。

风险方面,重点关注明年1月的“商誉减值”。由于创业板公司需要在1月31日之前强制披露年报预告,届时一些个股商誉减值的问题会集中暴露出来,需要提前进行规避。一是尽量规避业绩承诺2017年是最后一年,并且在2017年没有提前释放压力的公司。二是规避中报披露的被收购标的利润已经明显大幅低于预期或者业绩承诺的公司。

1、现阶段是贸易战的缓和窗口期,中美会谈些什么?哪些会有进展?对市场又有何影响?

中美贸易战进入了90天的缓和窗口期,同时也给A股市场和中国经济一段时间的喘息机会,总体来看,我们对贸易战的当前形势,有几点预判:

(1)以关税为手段,且互加关税最激烈的阶段已经过去。

(2)下一阶段将进入一些更加实质性内容的谈判,由于这些内容和领域与单纯的货物贸易相比,是美国更加核心的利益诉求,包括在WTO的框架下,本身也存在很多分歧和灰色地带。因此未来将形成拉锯式谈判。

(3)这一过程中,中国为了力保一些核心领域,一方面不得不放弃一些非关键领域的利益,另一方也可能迫使中国加快对内改革。

其次,从白宫发表的G20声明中指出的未来90天中美所要谈判的几大领域和内容来看,哪些会有进展?中方会在哪些领域让步?对市场又有何影响?

(1)关于强制性技术转移:最难判断的领域,同时也是双方利益诉求核心所在。强制性技术转移背后其实核心在于之所以造成“技术转移”的原因——即工业补贴和国有企业。

其中工业补贴中,我们的底线是要力保涉及国家安全的核心领域,包括广义网络安全和军工。具体到投资上,以下几个领域的产业政策最为确定:5G、半导体、自主可控、军工。

相反,中国制造2025中重要但不急迫或者中国制造2025以外的领域,工业补贴是否会在补贴中被削减就存在较多不确定性。

最后,关于国有企业,有可能倒逼国企改革一定程度的推进,例如前段时间国资委主任表态引入外资参与央企混改。

(2)关于知识产权:美方要求中国加强知识产权保护中国未来可能进一步加强知识产权违法违规的触发力度,但空间已经不大,中国整体知识产权的法律法规框架已经较为完善。同时中国也控诉美方滥用知识产权。对应A股与知识产权相关的公司有一定机会,但偏主题。

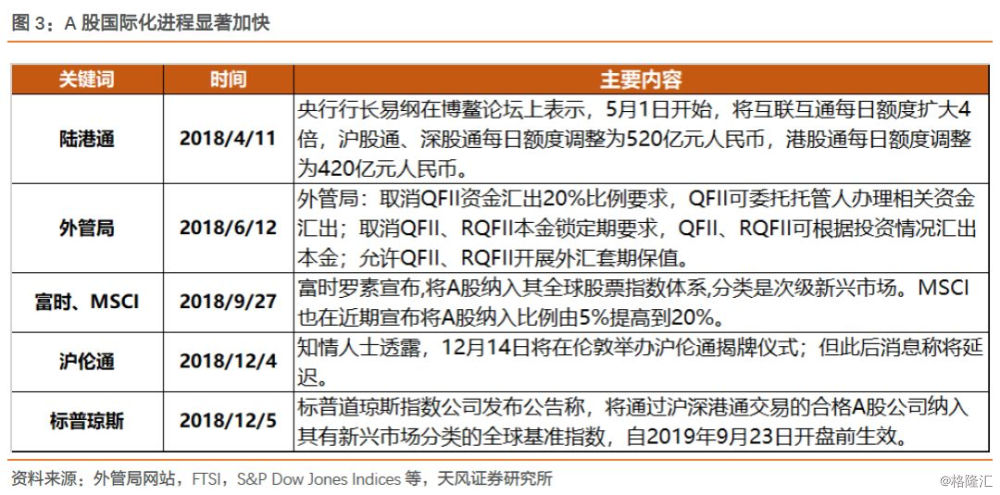

(3)关于服务业开放:继续加大金融领域的对外开放是中方较为愿意接受的内容。继续放开外资在金融行业的准入条件,有利于引入更多海外资金,也有利于MSCI和富时罗素进一步提升A股纳入比例,带来较多增量资金。但同时不排除对寿险可能形成一定程度利空。

另外进行开放市场领域还可能包括但不限于影视,对应利好院线、利空影视公司。

但是互联网和电信行业的开放则较为困难,前者涉及了意识形态和监管问题、后者涉及了国家安全问题。

(4)农业:农业领域的主要谈判集中在卫生安全防疫的壁垒,如果未来降低相应壁垒,同时增加进口,则可能利好转基因相关行业,对农业板块不利。

(5)增加能源、油气等传统领域的进口:利好国内页岩气以及天然气产业链。

2、在股权质押风险化解之前,市场的政策底比以往要更加牢靠

根据经济观察网报道,证监会领导在周末的2018中国民营企业高峰论坛上针对股权质押问题发表了讲话,有几个细节需要重点关注:

(1)目前股权质押涉及市值4.66万亿,对应融资额2.7万亿,其中大股东融资额2.22万亿。

(2)证监会系统要把股票质押风险的化解目标作为年终考核指标。

(3)目前A股市场触及平仓线市值约为7000亿,对应风险暴露融资额约在6000亿-7000亿,实际上强平只有98亿,占比1.5%。

根据我们的不完全统计,目前通过地方政府、保险公司、券商、银行等主体设立的股权质押纾困基金已经接近40个,累计资金规模达到4660亿。但是目前这些已经成立的纾困基金落实行动,需要一个过程,包括加杠杆、涉及产品、筛选上市公司等。

从过往的市场经验,大家往往总结出一个结论,A股的政策底大概率不是真正的市场底。

但是这次的情况可能不大相同,由于股权质押的风险继续扩大将很容易触发券商和银行资本金的系统性危机,因此决策层对于股权质押问题的重视程度空前,在股权质押风险化解之前,市场的政策底大概率比以往要更加牢靠。

3、金融领域对外开放继续加快,标普道琼斯宣布纳入A股

如前文所说,金融领域的继续开放,是中美贸易谈判中,中方较容易接受的条件。并且在这一过程中,也有利于引入更多中长期的海外资金。

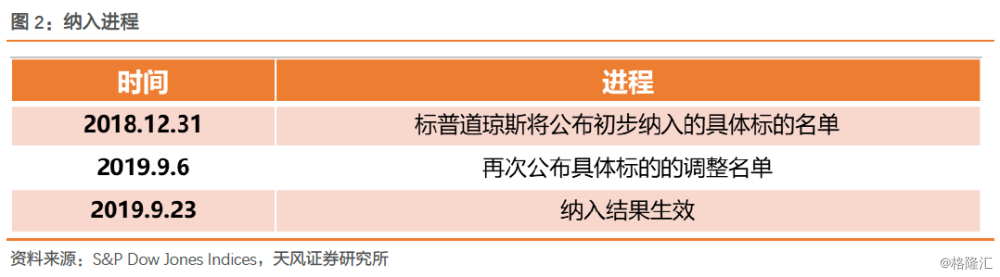

继MSCI、富时罗素后,美国当地时间12月5日,又一家指数编制公司标普道琼斯宣布,将部分中国A股纳入其全球指数体系,分类基本为新兴市场。纳入将从2019年9月23日市场开盘前生效,纳入因子为具体A股可投资市值的25%。

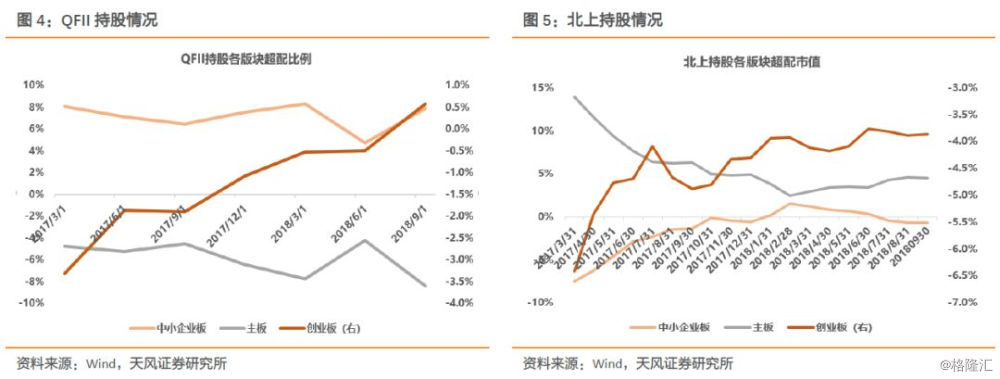

17年以来,A股国际化进程显著加快。境外资金入场成为A股市场最重要的增量来源之一。17年,外资在人民币趋势性升值、全球权益资产震荡向上、A股纳入MSCI的预期下大举买入A股。18年,北上陆股通数据仍然在持续流入,这主要归功于MSCI带来的被动配置资金和机构从QFII产品改为陆股通产品的换仓行为。未来在纳入MSCI比例提高和成功入富、入标普道琼斯的预期下,可以期待更多被动基金带来的增量。我们预测这一数字最多可达到4000亿-5000亿之间。

对于2019年,外资能否再成为A股市场的主要增量资金,我们认为可能有以下几种情形:

(1)乐观假设,MSCI将A股纳入比例提升到20%同时美股高位震荡——A股将迎来大规模外资。

(2)中性假设,MSCI将A股纳入比例提升到20%,但美股进入熊市——两者相互抵消,外资处于均衡状态。

(3)悲观假设,MSCI未能将A股纳入比例提升到20%,同时美股进入熊市——外资将大规模撤出A股。

总体来看,中性假设的可能性较大。

另外,结构上来看,外资中的北上资金配置上仍然偏好白马。但无论是QFII还是北上,今年都可以看到对中小创配置意愿的增加。未来还可持续关注外资偏好的变化。

风险提示:海外不确定因素,宏观经济风险,公司业绩不达预期风险等。