下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沧海一土狗

来源:沧海一土狗

引子

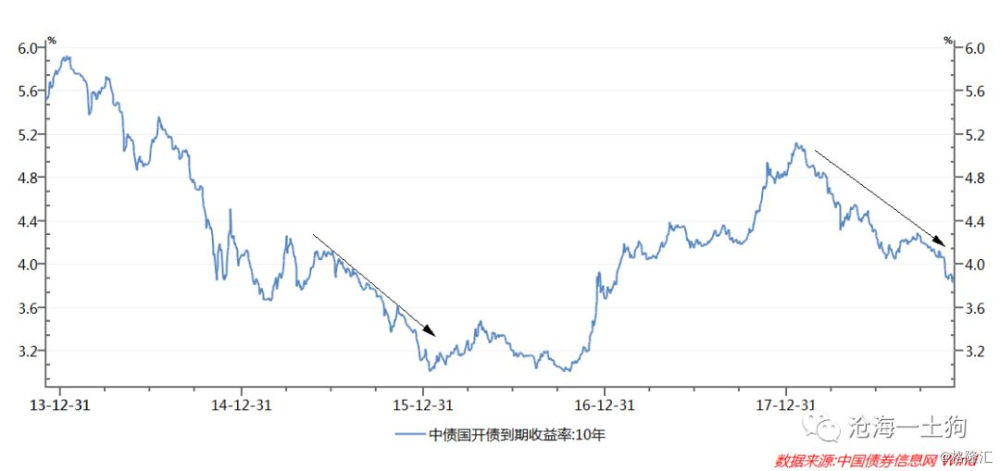

中美高层会晤之后的第一个交易日,十年期国开收益率快速上行至3.87%,之后又逐渐下行,截至收盘收益率下行至3.82%附近,收复当日升幅。受前一天晚上易纲行长发文和人民币大幅度升值的影响,第二个交易日——12月4日,十年国开收益率,再度快速下行,一度下行至3.75%。债券市场情绪相当高涨,让人依稀记起了2015年的情形。

图1:十年国开收益率走势

这一波行情会跟2015年那波行情一样么?为了回答这个问题,我们需要重新审视2015年的扩张逻辑。事后来看,我们大家都知道,那波“资产荒”主要原因是影子银行的大幅度扩张。但是,背后的货币银行学机理是什么,众说纷纭,最后也没有一个确定的说法。在这篇文章里,我们将探讨银行们是如何变戏法的——绕开监管,急速扩张。

银行的逻辑

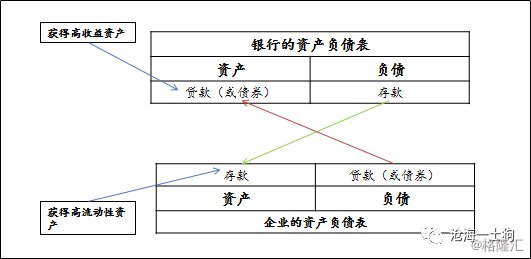

为了从根子上捋清楚影子银行的逻辑,我们需要搞清楚一个问题:银行的本质是什么?

从资产负债表的角度来看,银行的业务实质就是资产交换,给客户提供高流动性的资产——存款,获得高收益低流动性的资产——贷款(或债券)。企业费劲地四处化缘,所求的不是别的,就是高流动性资产。

图2:银行和企业资产交换示意图

在没有其他限制的情况下,根据货币银行学理论,商业银行可以无限制的创造存款,企业要多少有多少。然而,现实中的商业银行面临诸多限制,最重要的一条就是:央行会控制商业银行负债的规模——每提供一元的存款,商业银行就需要在央行那里缴存一定比例的准备金。

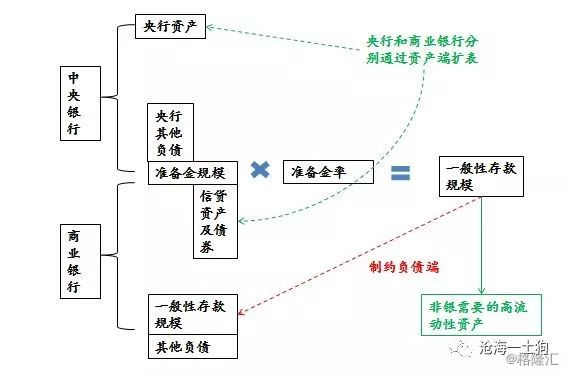

图3:央行、商业银行资产负债表的互动

如图3所示,央行和商业银行资产负债表的扩张都是资产端驱动的:央行通过资产端的行为改变负债端的准备金规模,商业银行通过资产端发放贷款的行为改变负债端的存款规模。与此同时,央行又通过准备金规模和准备金率限制了存款规模的上限。

于是,通过这样一种迂回的框架,央行控制了整个银行体系一般性存款规模的上限——非银需要的高流动性资产的上限。

举个例子,假设央行在资产端买入了1亿元的资产,负债端则投放了1亿元的准备金,准备金率是20%,那么,整个商业银行体系最多能完成5亿元的资产交换。

然而,每家商业银行都想做资产交换业务,所以,争夺准备金十分重要。我们经常会听到“银行争夺存款”的说法,其实,这种说法并不准确,实际上,银行争夺的是准备金,具体流程见图3。

图4:存款争夺背后的准备金争夺

通过上面的分析,我们可以得到商业银行的几条重要事实,

1、商业银行之间表面上是在争夺存款,实际上,争夺准备金;

2、客户牺牲高利率获得高流动性资产——存款;

3、准备金派生高流动资产有乘数效应。

影子银行的逻辑

分析完银行的基本逻辑之后,我们就能以此为基准向影子银行跨越,怎么跨越呢?既然非银客户需要的仅仅是一种高流动性资产,商业银行能否一种不同于存款但依然具备高流动性的资产呢?

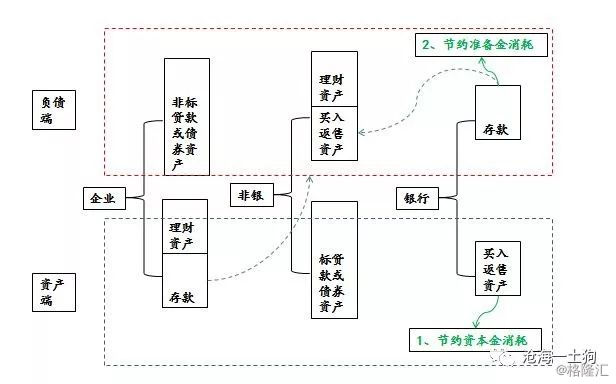

实际上是可以提供的,理财就是这样的资产。我们可以假象下面一种场景:一个客户来寻求10个亿的高流动性资产,在传统框架里,银行可以直接给他10亿的存款。在影子银行的框架里,我们可以玩点小花招,跟客户说,给你5亿的存款和5亿的理财行不行?其实,从客户的角度来说,只要理财是刚兑的,理财和存款的差异很少。所以,很多客户的答案可能是yes。

图5:理财对存款的置换

如果一个企业需要10亿的高流动性资产,并觉得理财也ok的话,那么,这个银行可以给他提供一个5亿存款和5亿理财的套路。具体流程图见图5。对于银行理财账户,资产端持有10亿的非标资产(也可以是债券),负债端持有5亿理财负债和5亿的买入返售负债。对于银行的自营户,资产端持有5亿的买入返售资产,负债端持有5亿的存款负债。

由于央行管控的是商业银行负债端的存款,按照20%的准备金率,实际上这笔业务只要在央行存1亿的准备金,然而,传统的模式却需要2亿的准备金。这种混合的模式极大地节约了银行的准备金,放宽了银行给客户提供流动性资产的约束。

影子银行规模的度量

根据前文的逻辑,越多的客户愿意持有理财以替代存款,则所节约的准备金就越多,央行传统调控框架所遭受的挑战就越严重。

图6:银行体系资产创造及准备金节约

通过图6的示意图,我们不难发现,随着银行体系资产负债表的扩张,越来越多的高风险资产被纳入银行的表内或表外,相应的负债端应该有大量的高流动性资产(对客户而言)来匹配。

既然央行不把理财计入一般性存款,商业银行就有极大的动机在负债端拿理财负债匹配。所以,从宏观上我们就可以观察到一种现象,理财规模越大,非银获得资金越容易,银行获得准备金也越容易(准备金被节约出来了)。最终,造就了长期的银行间的低利率和非银之间的“资产荒”。

综上所述,我们不难发现,影子银行绕开了传统的央行货币供应调控框架,成为了一个黑洞,最终导致了金融系统历时多年的无序扩张。

再论银行的本质

一直以来,我们对银行的本质都存在误解,可能是因为我们太执着于具体的可见的“物体”,大家经常把银行想象成一个大的湖泊,有流入的水才有流出的水。所以,无论公众也好,从业人员也罢,“吸收存款、发放贷款”的套路更符合他们内心深处对银行的偏见。

然而,现实并不是这样的,银行创造的是一种契约,契约或关系的产生并不受具体物体的限制——在今年小麦的收获季节之前,我们就可以关于它的收成打赌,订立期货合约。

根据前文的讨论,银行的本质是承诺的互换:客户给银行一份流动性差、存在信用风险但是收益高的承诺,银行给客户一份流动性好、信用资质好、随时可以提取准备金的承诺。为了赚取息差,银行业务的核心就是承诺之间的错配——期限错配。

所以,如果银行表外采用资金池的模式来实现期限错配——银行表外的资产端有大量的长期限或流动性较差的资产,理财负债的期限比较短,那么,银行的表外理财做的就是银行业务。

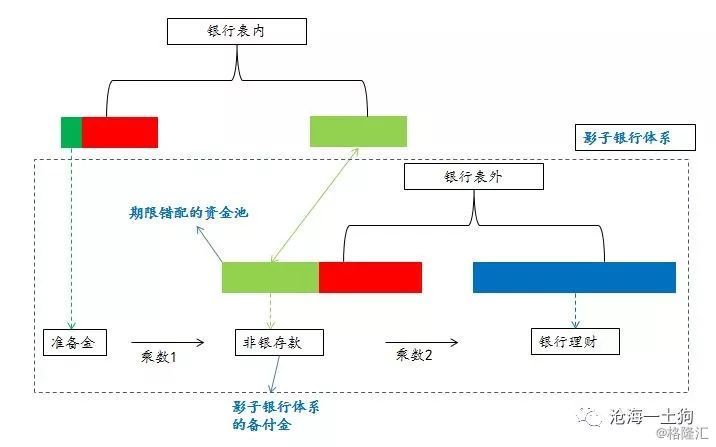

图7:影子银行体系带来的货币乘数

在影子银行体系里,货币的创造数量远远超过传统的银行体系,因为,影子银行通过资金池的模式,把货币乘数再次放大,最终,居民和企业会获得数量更加庞大的存款+银行理财。

与此同时,我们不难发现,在传统的模式下,整个银行体系能够容纳的信贷资产仅有第一层红色的部分——由央行的准备金规模和准备金率决定;但是,在理财资金池存在的情况下,整个银行体系能够容纳的信贷资产的规模扩大了,还包括影子银行体系内红色的部分。

通过上面的分析,我们不难发现,只要理财的资产端和理财的负债端存在期限错配,那么,影子银行就是真实的银行。实际上,银行表外理财只不过是以非银存款为准备金,嫁接在传统银行之上的次一级银行。

一枚硬币的正反面

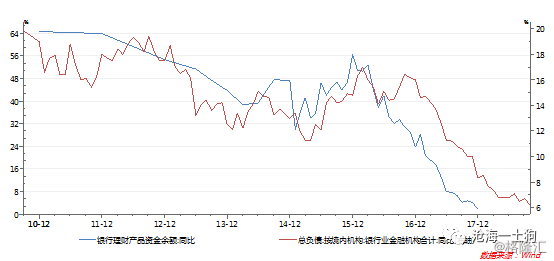

通过图7中展示的逻辑,我们不难发现,商业银行表内规模的增减和商业银行表外规模的增减有相当大的相关性。为了检验这个逻辑,我们观察了2011年以来,商业银行资产负债表规模和理财余额的增速情况。

图8:商业银行资产负债表增速及理财增速

不难发现,二者具有相当好的相关性,尤其是2016年底的拐点。2016年一季度央行MPA考核落地,资管新规也在不断地酝酿,最终轰轰烈烈的影子银行扩张结束了,非银资金利率紧张,长端债券收益率暴涨,花团簇锦,烈火烹油的日子终于结束了。

眼见他起高楼,眼见他宴宾客,眼见他楼塌了。