2018年11月进出口数据点评:多因素致贸易放缓

21,723

以美元计,中国11月出口和进口同比增速分别为5.4%和3%,低于我们8%和12%的预测。上月我们已经指出,贸易抢跑效应已经趋弱。

作者:光大宏观张文朗、周子彭

来源:文化宏观

以美元计,中国11月出口和进口同比增速分别为5.4%和3%,低于我们8%和12%的预测。上月我们已经指出,贸易抢跑效应已经趋弱。出口方面,全球经济增长前景趋弱,外需受到一定抑制,中国对东盟、欧盟、日本和美国的出口都顺势下行,这与东亚国家11月的出口增速趋势相吻合。同时受中美贸易争端影响,不排除部分海外订单向东南亚转移,比如,越南11月出口增速上升至8.05%,未来需关注这种趋势是否会持续。

进口方面,部分反映受关税反击影响,中国从美进口大幅度下滑,而国内需求进一步走软、油价下跌,也导致进口低于预期。全球经济增速放缓或继续压制我国出口,但如果贸易争端出现改善,那么进出口的压力将下降。

全球经济趋冷,出口受抑制

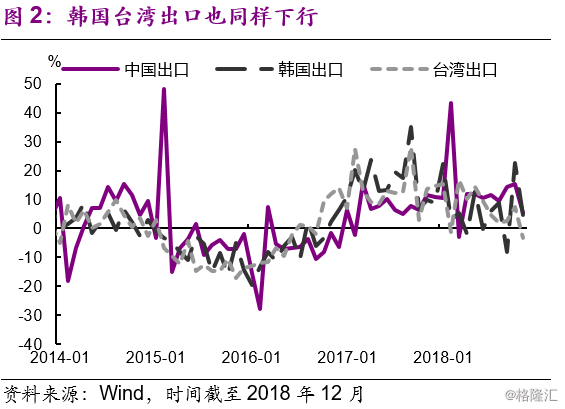

11月,以美元计,中国出口增速从上月的15.6%,滑落至5.4%(去年同期增速为11.5%)。除了部分受2017年同期基数较高的影响外,全球经济活动趋冷成为推动中国出口增速下滑的重要原因。从全球制造业PMI来看(图1),除了美国相对处于高位,其他主要经济体PMI从2018年初开始都出现了明显的滑落,表明全球经济的整体需求下行的趋势未变。黯淡的经济前景导致国际需求减弱,也直接影响了中国的出口。这种全球需求减弱也同样出现在与中国大陆出口更多呈现互补性的韩国和台湾地区的对外出口滑落上,两者11月出口增速分别为4.5%、-3.4%,较10月下降18.2、10.8个百分点(图2),且制造业PMI指数和其中的新出口订单指数都有较大幅度的下降。

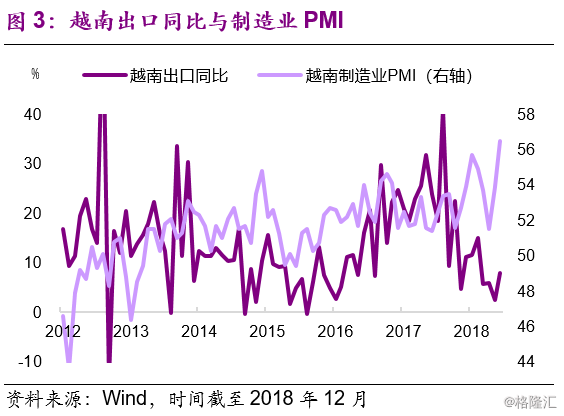

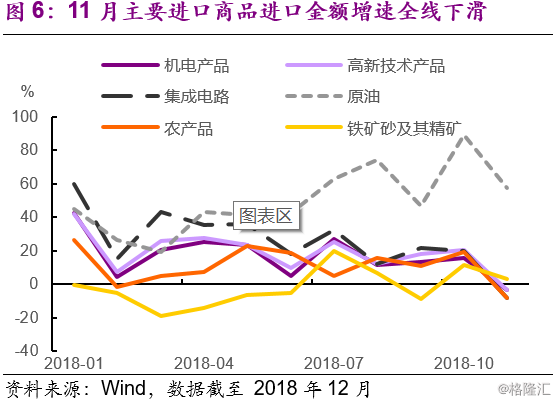

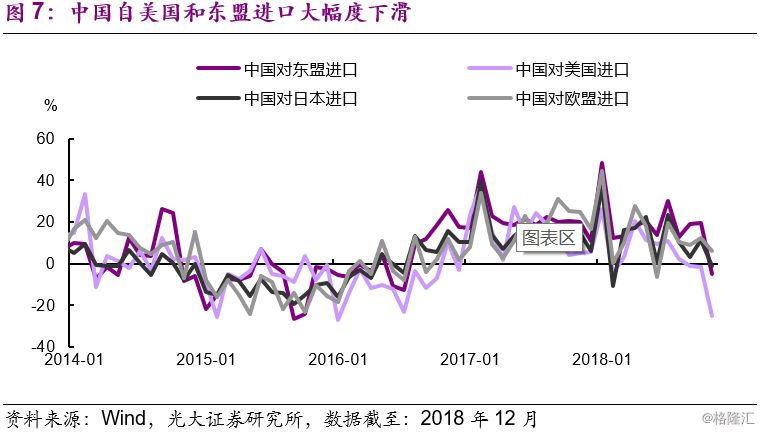

关注中美贸易争端对出口订单加速向东南亚转移的影响。在中美贸易争端的背景下,可能出现部分海外订单向东南亚国家等地区(例如越南)进行转移。越南11月出口增速为8.05%,较10月上升5.6个百分点。更为领先的制造业PMI指数11月为56.5,创出新高,较10月上升2.6(图3);特别是其中的新出口订单指数为57.5,较10月上升1.7,预示着12月越南出口增速将继续上升。在某些产品方面越南与中国大陆存在替代性,以鞋类为例,近年来随着中国劳动力成本上升等原因,中国的出口金额下降,而越南的出口金额上升(图4)。进口方面,部分反映反击关税的影响,11月六大类主要进口商品进口金额同比增速全线下滑。具体而言,机电产品、高新技术产品、集成电路、农产品进口增速降至负数,农产品尤为突出,相比上年同期进口金额减少8.42%(图5、6)。而原油价格11月环比下跌21.3%,并带动其他大宗商品价格下跌,对进口增速的下滑有一定的影响。针对特朗普的贸易保护主义政策,中国先后于2018年6月16日和9月18日公布了相应的反击措施,6月16日提出对约500亿美元进口商品加征25%的关税,其中对农产品、汽车、水产品等545项约340亿美元商品自7月6日起实施,而9月18日,对约600亿美元商品加征10%或5%的关税,则自9月24日12时01分起实施。随着中国关税反击政策的相继实施,美国进口产品受到打压,11月同比下滑25%(图7),成为拉低中国进口的重要原因。此外,东盟2017年11月进口高基数也造成了2018年11月自东盟进口同比大幅下滑。全球经济增速放缓或继续压制我国出口,不过近期中美贸易争端出现积极信号,如果贸易争端出现改善,加上基数效应消失,进口的压力或下降。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员