下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一个黑天鹅飞出,跟华为有关产业链以及5G概念的上市公司纷纷“中枪”躺下。

作者 | 墨羽枫香

来源 | 格隆汇APP

数据支持 | 勾股数据

12月6日,A股开盘前,市场砸下一个大瓜。各大新闻门户都在推送一条重磅消息:华为副董事长、首席财务官孟晚舟在加拿大被扣留,还将引渡到美国。孟晚舟除了华为任职身份以外,还是创始人任正非的大女儿。

一个黑天鹅飞出,跟华为有关产业链以及5G概念的上市公司纷纷“中枪”躺下。截止当日收盘,新海宜、世纪鼎利、闻泰科技、飞荣达等多只个股跌停。

(来源:东方财富)

值得注意的是,全球第4大通信公司——中兴通讯在盘中也一度跌停,最终报收5.69%。此外,还有一家连续5年蝉联华为的金牌核心供应商——深南电路也被市场重锤。盘中一度跌停,最终报收75元,跌幅高达9.66%,一天蒸发22亿元。

深南电路单天大跌超9%的情况,自上市以来其实并不多见。此外,今年6月21日,工信部在2018年IMT-2020(5G)峰会上明确表态加快推进5G。就从这个节点开始,深南电路走出了与A股大盘不同的独立行情,截止12月5日(黑天鹅事件前),已经反弹了43.39%。

与此同时,大盘却从2900点以上深跌至目前的2600点。那么,深南电路又何德何能走上逆袭的道路呢?

1

深南电路成色如何?

深南电路,一家深圳本土企业,成立于1984年,比华为还早3年,也算是改革开放第一批发展壮大起来的企业之一了。

公司专注PCB,也就是印制电路板。刚开始深南电路并不是一开始就在通信领域专研的,而是以游戏行业的小电路板起家的。

1993-1994年间,深南电路谋求转型,开始由游戏机板向通信行业PCB市场转换。深耕15年之后,于2008年,切入半导体封装基板和电子装联领域。

到2017年12月,深南电路正式在A股挂牌上市。一路走来,经历34年,被大众所知晓。

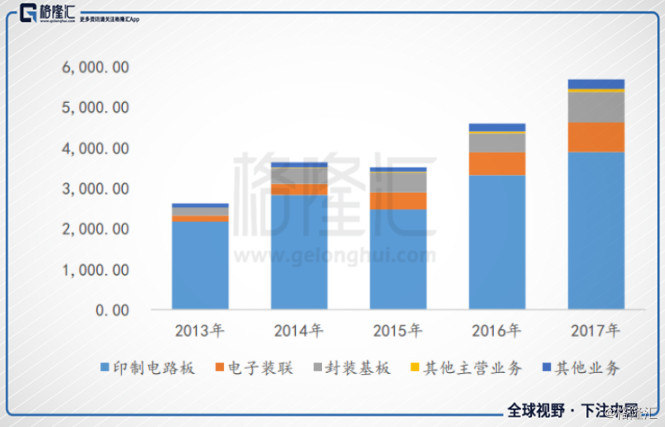

深南电路主营业务的大头还是在印制电路板,占比近70%,封装基板以及电子装联业务占比近3成。

此外,想必大家对于深南电路的业绩还是比较关注的,毕竟货色怎么样,只有拉出来遛一遛才知道。

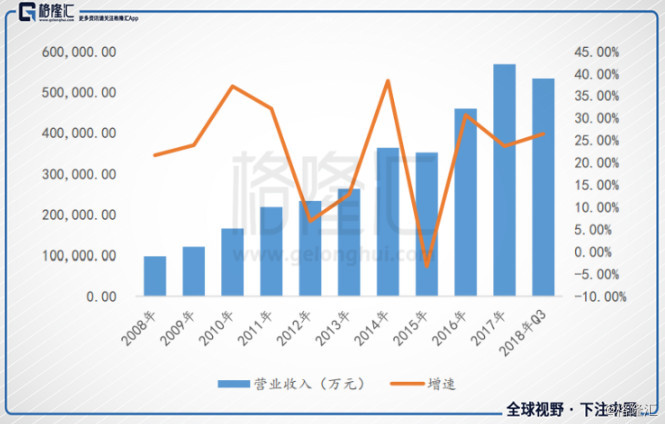

10月23日,深南电路发布了前三季度业绩。据财报显示,公司前9月营收为53.37亿元,同比增长26.64%。而2016-2017年,营收增速分别为30.7%、23.67%。总体来说,近3年,每年营收能够维持在20-30%的增速算是挺不错的了。

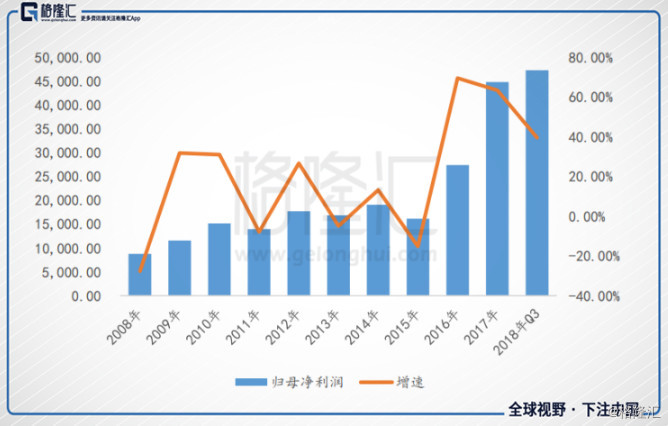

在2015年之前的几年里,归母净利润一直徘徊震荡。随着公司工厂搬迁,产能提速致使其利用率提升,公司的盈利水平也上了一个台阶。2016-2017年,归母净利润连续两年的增速在60%以上。今年前3季度的增速也能够达到40%以上。

单单看Q3,深南电路的归母净利润为1.93亿元,同比增长121.5%。单季度净利润翻倍的主要原因有三点。第一,江苏南通厂处于产能爬坡阶段,目前已实现当月盈利,对公司利润带来压力减轻;第二,中兴事件导致了本属于二季度的利润延迟到三季度确认;第三,成本和费用的增速慢于收入的增速带来的利润的增长。

仅从营收和归母利润来看,深南电路的质地还算不错。

2

通信PCB量价齐升,享受5G红利

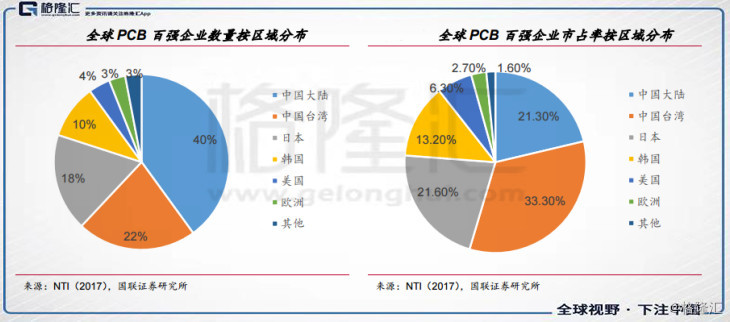

PCB行业有点类似家装业一样,企业多而分散,每一家公司的市占率都不是很高。据N.T.Information统计,全球PCB厂商约2800家,其中产值超过1亿美元的共有116家,主要分布于美国、日本、韩国、中国大陆及台湾地区。

在中国,PCB的企业数量在1500家左右,其中有137家企业营收超过1亿元。数量分配来看,中国大陆有46家,占总数的40%;台湾有25家,占总数的22%。从产值上看,2017年全球PCB百强产值为581.8亿美元。其中,中国大陆产值123.84亿美元,占总产值的21.3%。

据Prismark数据,过去10年,中国大陆的PCB产值由2008年的150.37亿美元增加至2017年的297.32亿美元,年复合增长率为7.87%(全球CAGR为2.21%),增速明显高于全球。并且预计2017-2022年,中国地区的年复合增长率将超过3.7%,而美日欧等发达地区仅为1%左右。全球PCB的产能仍将进一步向中国集中。

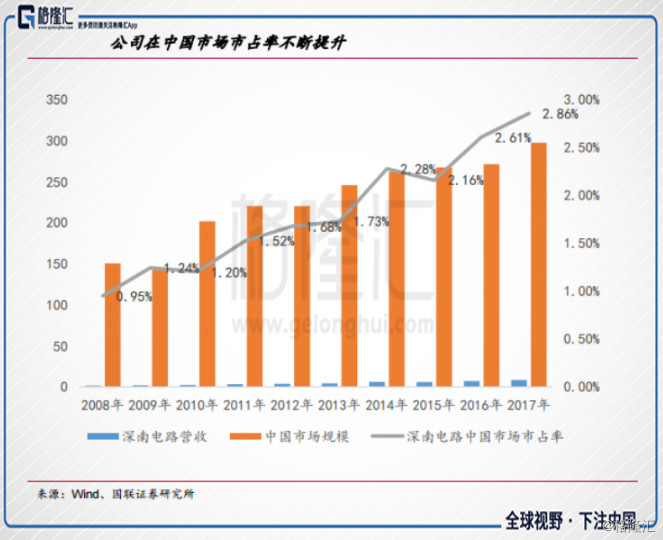

从全球范围来看,排名前十的PCB厂商合计市场占有率不到35%,排名第一的企业市场占有率不足6%。从中国范围来看,大陆的深南电路和台资的沪电股份算是市占率很高的了。尤其是,深南电路的市占率还在不断提升。

整个PCB行业的蛋糕在不断做大,作为国内PCB龙头的深南电路也就能收益,虽然不像新能源汽车、芯片等领域动不动就30%以上的行业增速。

并且由于环保政策带来的洗牌效应也日趋明显,并且龙头企业占据行业更多的优质资源,业绩增速是行业平均的150%以上是基本标配。毕竟,未来就一个恒者恒强,弱肉强食的时代。

通过以上的叙述,我们大致知道了目前PCB的行业格局。下面,我们将深南电路PCB应用的领域进行细分,会发现一些新的亮点出来,进一步知晓公司将会如何从行业做大的过程中收益的。

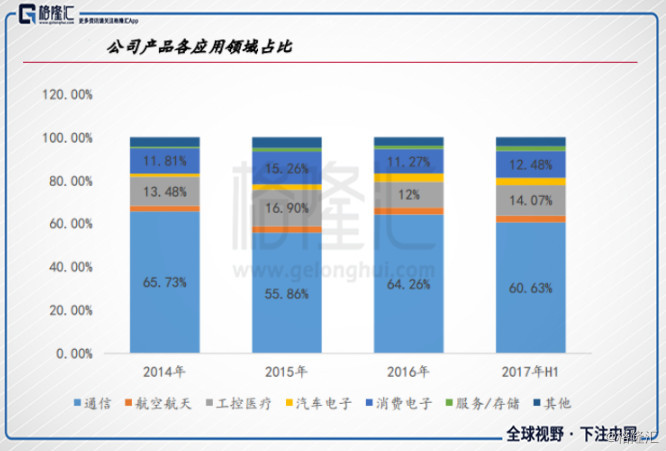

深南电路PCB应用的领域有通信、消费电子、汽车电子、航空航天等。但通信领域一家独大,占公司产品应用的6成。

深南电路核心产品在通信,那就好办了。因为通信领域的发展趋势在5G,深南电路作为其中的一份子,也将收益。

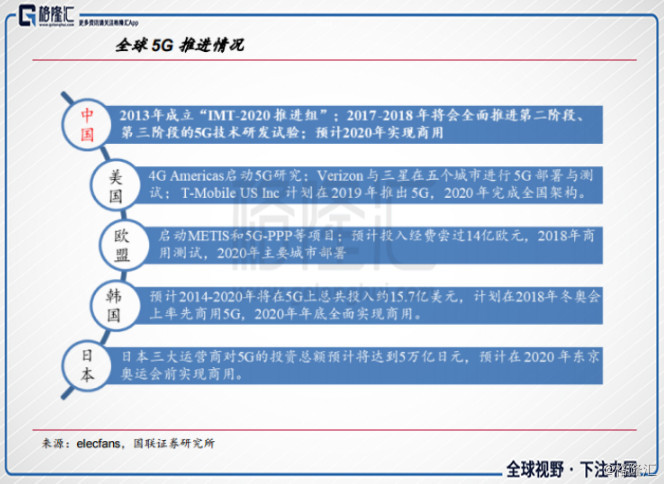

2019年,中国将迎来5G基站建设,开启通讯板需求的新一轮快速增长。从各国5G推进计划来看,5G有望于2020年实现网络商业化,而2019年将迎来5G基站的规模建设。

在5G时代,PCB将迎来量价齐升的利好。

量方面,从国内运营商公布的数据来看,2017年4G基站总数为328万,在2014/2015年建设高峰期新增量接近100万/年,未来两年新增4G基站数量逐步减少,届时4G基站总数接近400万。据国联证券分析,援引赛迪顾问数据,以5G基站总数为4G的1.5倍测算,对应5G高峰建设期国内单年度新增150万个基站。

价方面,PCB的单位价格至少为4G时期的1.5倍。当前4G设备商对射频PCB的采购价格平均约2000元/平方米,预计5G时期PCB价格为3000元/平方米。

现在,已经是5G爆发的前夜,而作为国内PCB龙头的深南电路,将享受到这一波的红利。

3

与华为的关系密切

在通信设备领域,华为是全球老大。据研究公司IHS的数据显示,华为在全球市场份额为22%、诺基亚13%、爱立信11%,中兴通讯占10%,排名第四。

华为崛起了,其核心供应商绝对不会差,而深南电路就是一家与华为关系密切的公司。

第一,华为是深南电路的第一大客户。2014-2017H1公司向前五大客户的销售金额占主营业务收入的比重分别为44.48%、40.46%、47.35%和40.82%,其中,对第一大客户华为系的销售金额增长较快,占比分别为16.50%、20.18%、29.09%和24.55%。

第二,深南电路作为华为连续5年的金牌核心供应商,已经深度参与华为有关5G产品的研发,可以预见的是公司将在全球5G的布网高峰中直接受益。

对了,华为的总部基地在深圳的龙岗,而深南电路的总部基地和工厂也居于此,相互串个门,关系好一点也就很正常了。

此外,深南电路前几个大客户,除了华为,还有中兴、诺基亚、以及三星等全球领先的通信设备商。

4

结 语

总体说来,深南电路的质地还算不错,但从行业未来几年的增速来看,不具备持续爆发的潜力。不过,PCB行业依旧存在不少投资机会。

目前,深南电路的PE(TTM)为39.7。如果仅从PEG(市盈率相对盈利增长比率)的角度来看,其值大约为1,估值不算高,也不算低。

此外,对标PCB领域另一家龙头沪电股份,其PE(TTM)为32.27。据最新财报显示,前三季度净利润的利润为3.3亿元,同比增长136.7%。公司预计2018年净利润5.4-6.2亿元,同比增长165.33-204.64%。从这些数据上来看,深南电路的估值是高于沪电股份的。

对此,我们要学会静待机会,等待黑天鹅事件的充分发酵,让其多跌一跌。只有出现了超跌的情况,出现了估值明显被低估的时候,才会是机会。就像中国互联网巨头腾讯,如果你在年初布局,几个月仍然要忍受回撤50%的痛苦。

最后,重复一遍,不管投什么,只有估值低了,才会是机会!

【独家IPO课程】

下周一(12月10日)上午10:00-11:00,IPO那点事 将举办一场主题为"聚焦五谷磨房IPO"的线上答疑课程,关注公众号“IPO那点事(ID:ipopress)”,微信后台回复“五谷磨房”,即可预约进入课程直播间。