下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

研报掘金在9月6日报告:(做空博彩股的时机是否已经到来?新上市的小米基本面怎么样?眼科医院的龙头成长性如何?猪肉股何时能翻身?)当中覆盖养猪业,并判断猪周期拐点,其实覆盖标的温氏股份自9月6日至今,累计涨幅达27%。

请看完整内容:

养猪业:行业集中度上升,领先企业市占率上升空间巨大(国泰君安)

核心逻辑:生猪价今年以来快速下跌,对散户盈利受到冲击。而行业逐渐从散养化模式转向工业化,行业集中度及规模化逐渐上升。领先企业的规模效应使得相对于散养户散养户更具备成本优势,释放盈利空间。(内参点评:猪周期重启的时间窗口大概在2019年6月附近,猪价进入上行空间,温氏与双汇是龙头)

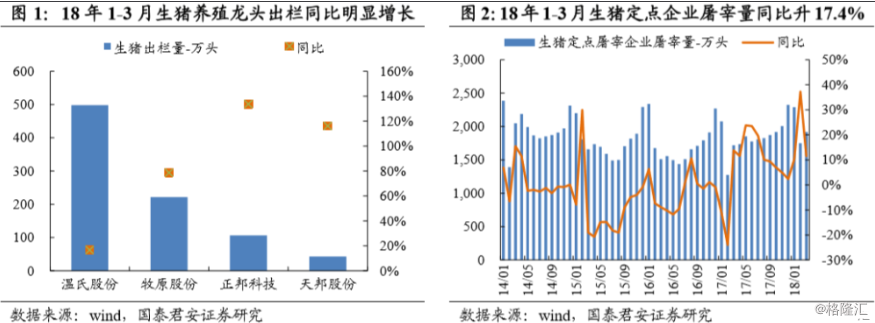

1)出栏量及屠宰量同比上升,但供大于求迫使猪价快速下跌

今年1-3月龙头企业生猪出栏量均同比上涨,温氏、牧原出栏量同比增长 17%、79%,而温氏的出栏总量达到近500万头。而屠宰量亦同比增长17%。前期产能扩张带来生猪供给逐步释放,但春节之后的需求淡季使得需求下降对猪价的下行带来潜在压力。

(温氏在体量上遥遥领先同业,屠宰量与出栏量的增长同步上升)

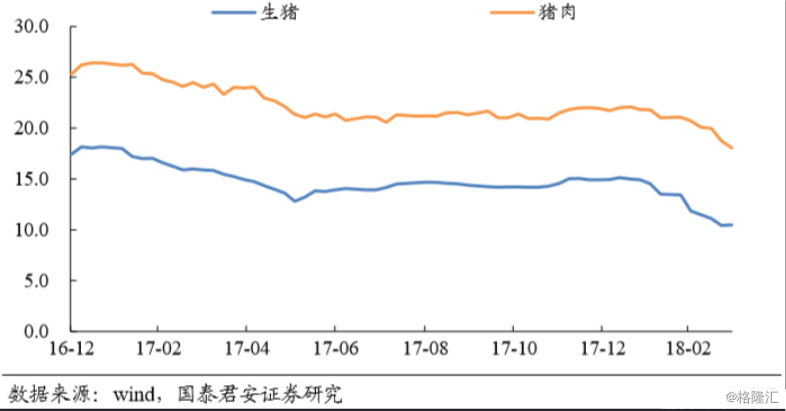

全国生猪出栏均价从18年1月中旬15.1元/公斤下降至3月底10.5元/公斤,下降幅度超过30%,春节后市场总体呈现供大于求,猪价持续快速下跌,3月份以来行业已进入连续亏损期,主要是周期下行和季节性因素叠加影响。

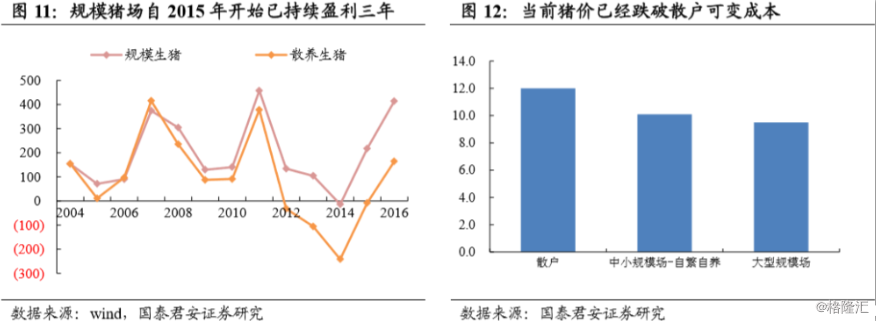

2)规模化趋势加速,散养户成本高企挤压盈利空间

生猪养殖可变成本是衡量养殖盈利的重要指标,当前生猪价格已经跌破散户可变成本,散户可变成本的高企挤压盈利空间,而相对规模化养殖的规模效应所带来的成本优势使得未来在市场竞争中逐渐形成马太效应。

(可变成本的高企对散户未来的经营压力增加)

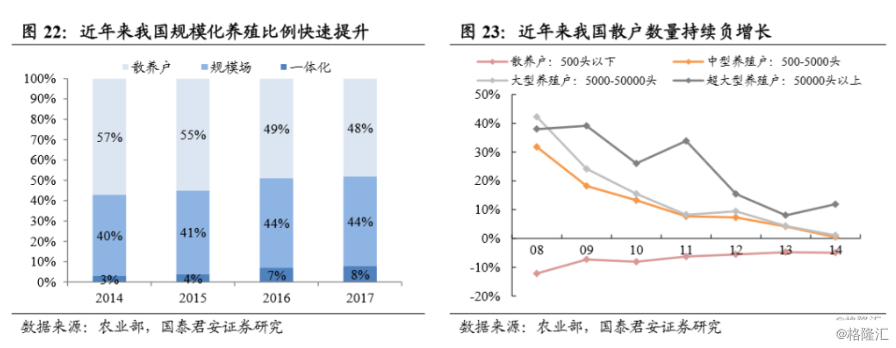

大型规模场较其他养殖主体的优势持续扩大,未来整体出栏量有望实现每年30%-40%左右的高速增长,18年整体市占率有望提升至10%以上。而相反,由于成本等因素的影响,散养户近年来连续出现负增长态势,表明养猪业工业化及规模化进程影响显著,未来预计散养户总量及增速将进一步下滑。

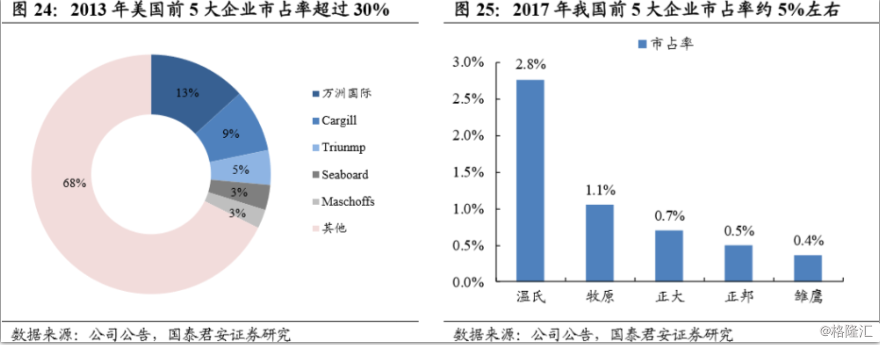

3)前五大企业市占率较低,对比美国市场仍存巨大市场空间

2017年我国前五大养猪企业市占率仅为5%左右,行业规模最大企业温氏股份出栏量1900万头左右,市占率仅为2.8%,我国生猪养殖行业表现为明显的“大行业、小公司”格局,龙头企业未来成长空间巨大。

温氏股份……………………

…………

…………

近期更新:

资产质量改善,业绩高增长,优秀的防守反击标的;母猪去产能,猪周期拐点渐近;(12月6日)

机会:手机产业链细分龙头,业绩爆发在即;儿童药涨价周期开启,知名私募已进驻(12月5日)

收租神器,什么价抄底?港股中的5G天线龙头;(12月4日)

格隆汇官网:点此进入

格隆汇APP商城:点此进入

目前格隆汇商城机构调研已上线,限时优惠,享受全市场全面调研解析;