下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

评级:增持

目标价:无

投资逻辑

在线OTA从1996发展至今经历了四个阶段:起步阶段(1996-2002年)→启动阶段(2003-2008年)→成长阶段(2009年-2015年)→成熟阶段(2016-至今)。携程和艺龙成立作为中国旅游在线化起步,以酒店和交通在线为主,从酒店业务向交通业务过渡;随着资本推动,定位大众和商旅的OTA企业涌现,产品出现垂直化领域;同时由于酒店及交通相对标品,引发线上平台竞争加剧,价格战为主要形式,最终以多次投资并购,OTA巨头逐步清晰。2015年后携程寡头地位基本形成,市场格局稳定,BAT加强在在线旅行领域的布局,在线度假布局逐步强化。

未来在线度假领域将较长一段时间处于相对分散格局,线上OTA和线下旅行社共存,但线上对线下的收购将越演越烈:过去OTA标品市场经历了资本输血价格战争夺流量,从成长到成熟,格局基本上稳定,但标品并不是OTA的终点。度假旅游领域将是各个OTA企业的重点发力的业务。?同程艺龙17年能够实现利润转正,主要归因于接入腾讯各个平台后共享腾讯流量,节约成本和相应费用:17年同程及艺龙的净利润分别为4.9亿元/1.94亿元,同时在17年实现利润转正。整体来看接入到腾讯下的各个平台共享流量是同程艺龙利润转正的关键,月活用户中腾讯贡献约七成,付费用户腾讯贡献9成。同程艺龙从利润到上市均是资本推动下的结果,最终的故事要回归到OTA新业务领域上。

投资建议及盈利预测

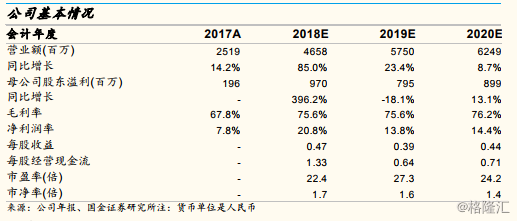

2018年3月同程艺龙开始合并,合并报表18E-20E的营业收入预计为47/58/63亿元,净利润为9.7/8/9亿元。对应EPS为0.47/0.39/0.44元,PE为22/27/24倍,PB为1.7/1.55/1.41倍,首次覆盖给予增持评级。

由于公司上市后存在优先股转为普通股、同程2018年3月合并以及上市的一系列费用导致18年-19年的预测利润增速难以表现公司正式的财务情况。从收入角度来看增速维持在10%左右,费用段受益于接入腾讯流量将保持费率稳定,还原来看同程艺龙业绩未来三年的增速将维持在15%-25%。

风险提示

过度依赖腾讯流量入口;航空公司、酒店集团直销业务压缩生存空间。机票酒店标品市场受到携程冲击;在线旅游度假市场受到途牛、携程、飞猪甚至美团的夹击;同程艺龙合并产生大额商誉,需警惕商誉减值风险。