下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创债券吉灵浩

来源:屈庆债券论坛

债市投资策略:

短期来看,在贸易战不确定性带来的悲观预期和资金面依然宽松带来的加杠杆套利需求推动下,交易情绪仍有望延续。但中期来看随着11月经济数据的小幅改善,以及前期出台的一系列稳增长政策逐步见效,市场对经济的悲观预期有望得到修正。

第一,11月中债登托管量数据点评:利率持续下行导致人民币资产吸引力下降,外资开始减持国内债券。11月底全市场债券托管量环比上升3687.55亿元至56.89万亿元,而待购回债券余额环比则上升417.75亿元至41501.42亿元,表明11月市场杠杆率水平较10月小幅上升。分机构来看,11月非银行金融机构、广义基金小幅加杠杆,分别较10月环比上升0.02,推高市场整体杠杆率。其他主要类型机构杠杆率涨跌互现,变动不大。究其原因,一方面11月份资金面整体仍呈现宽松格局,资金利率整体低位运行使得债市存在稳定的加杠杆套利空间,交易盘加杠杆套利意愿有所提高。另一方面,11月以来由于经济数据整体进一步恶化,贸易摩擦也没有出现实质性缓和的迹象,市场对经济的悲观预期进一步升温,债市长端收益率开始加速下行,交易行情启动也使得市场加杠杆意愿增强。

从主要券种托管量结构来看,以下几个方面的变化值得关注:首先,外资银行和境外机构均减持国内债券。今年以来,境外机构持续增持人民币债券,尤其是国债和政金债,成为缓和国内利率债供给压力的重要力量。然而随着6月份以来人民币汇率一路贬值,人民币资产的相对价值开始下降,外资机构增持人民币债券的热情开始降温,外资增持国内债券的规模开始逐月下降。而10月份以来,随着国内经济下行压力的加大和对明年经济悲观预期的升温,国内债券收益率出现了一波显著的下行,汇率贬值叠加利率下行,人民币债券对境外机构而言投资价值进一步下降,因此境外机构开始减持国内债券也就不足为怪了。短期内国内债券利率或仍将处于下行通道,预计未来外资机构仍将继续减持人民币债券。其次,信用社、非银机构、交易所和个人投资者普遍减持债券。信用社持续减持债券,可能与农村金融机构加大“三农”、“小微”和“民营经济”信贷投放有关,不得不被动压缩了债券投资额度。而非银机构和个人投资者减持债券,可能与股票市场经历大幅下跌后估值已经处于历史底部,非银机构和个人投资者进入股市抄底有关。

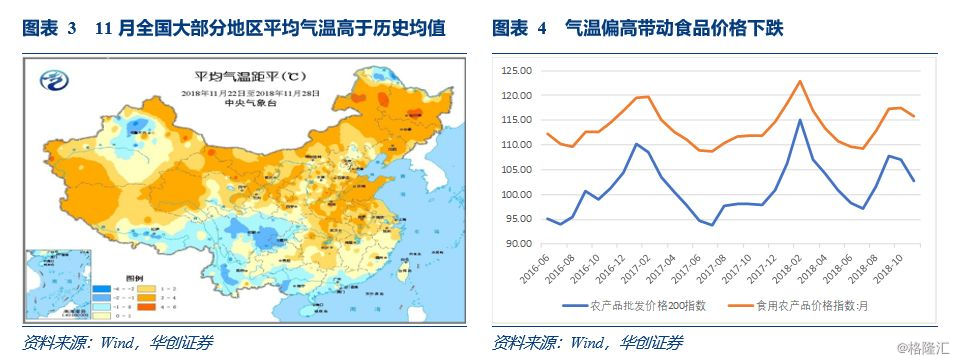

第二,11月经济数据预测:经济有望小幅回升,通胀或将小幅回落。从11月高频数据来看,经济基本面下行压力有所缓和,工业、投资、消费均有望小幅回升。气温偏高带动食品价格下降,CPI同比增速或将小幅回落;油价和大宗商品价格11月大幅下跌,或将带动PPI同比增速明显下滑。

债券市场展望:

经济有望小幅回升,通胀或将小幅回落

周四债券市场交投依然活跃,受华为事件引发的贸易摩擦担忧和流动性延续宽松预期提振,收益率整体震荡下行,长端活跃券利率下行3-4bp,短端利率则涨跌互现变动不大。国债期货先下后上,全天小幅收涨。后期我们关注:

第一,11月中债登托管量数据点评:利率持续下行导致人民币资产吸引力下降,外资开始减持国内债券。11月底全市场债券托管量环比上升3687.55亿元至56.89万亿元,而待购回债券余额环比则上升417.75亿元至41501.42亿元,表明11月市场杠杆率水平较10月小幅上升。分机构来看,11月非银行金融机构、广义基金小幅加杠杆,分别较10月环比上升0.02,推高市场整体杠杆率。外资银行、信用社、证券公司则小幅降杠杆,但由于规模较小,难以抵消广义基金加杠杆对全市场杠杆率的推升作用。其他主要类型机构杠杆率涨跌互现,变动不大。究其原因,一方面11月份资金面整体仍呈现宽松格局,资金利率整体低位运行使得债市存在稳定的加杠杆套利空间,交易盘加杠杆套利意愿有所提高。另一方面,11月以来由于经济数据整体进一步恶化,贸易摩擦也没有出现实质性缓和的迹象,市场对经济的悲观预期进一步升温,债市长端收益率开始加速下行,交易行情启动也使得市场加杠杆意愿增强。

从主要券种托管量结构来看,以下几个方面的变化值得关注:首先,外资银行和境外机构均减持国内债券。11月外资银行和境外机构债券托管量分别较10月下降170.61亿元和182.92亿元,减持主要集中在国债。今年以来,境外机构持续增持人民币债券,尤其是国债和政金债,成为缓和国内利率债供给压力的重要力量。然而随着6月份以来人民币汇率一路贬值,人民币资产的相对价值开始下降,外资机构增持人民币债券的热情开始降温,外资增持国内债券的规模开始逐月下降。而10月份以来,随着国内经济下行压力的加大和对明年经济悲观预期的升温,国内债券收益率出现了一波显著的下行,汇率贬值叠加利率下行,人民币债券对境外机构而言投资价值进一步下降,因此境外机构开始减持国内债券也就不足为怪了。短期内国内债券利率或仍将处于下行通道,预计未来外资机构仍将继续减持人民币债券。其次,信用社、非银机构、交易所和个人投资者普遍减持债券。11月信用社连续第3个月减持债券,托管量较10月下降108.85亿元,主要减持政金债和信用债,增持国债。非银行金融机构、证券公司、交易所、个人投资者分别减持债券15.42亿元、75.73亿元、84.71亿元和179.24亿元,利率债和信用债都有不同程度减持。保险机构11月也仅仅微量增持29.27亿元,主要减持国开债和中票,增持国债。信用社持续减持债券,可能与农村金融机构加大“三农”、“小微”和“民营经济”信贷投放有关,不得不被动压缩了债券投资额度。而非银机构和个人投资者减持债券,可能与股票市场经历大幅下跌后估值已经处于历史底部,非银机构和个人投资者进入股市抄底有关。

第二,11月经济数据预测:经济有望小幅回升,通胀或将小幅回落。从11月高频数据来看,经济基本面下行压力有所缓和,工业、投资、消费均有望小幅回升。气温偏高带动食品价格下降,CPI同比增速或将小幅回落;油价和大宗商品价格11月大幅下跌,或将带动PPI同比增速明显下滑。

通胀方面,进入11月以来,由于全国大部地区天气以晴好为主,平均气温普遍高于历史同期,生产和运输环境较好,粮食、食用油、蛋类、蔬菜、猪肉、水产品价格有所回落,但随着冬季逐渐到来,牛羊肉、水果类价格有所反弹,综合来看,食品价格整体下降,预计与10月相比环比小幅下滑。非食品方面,受减税带来的居民消费支出增长等因素影响,服务价格有望保持平稳增长态势。因此我们预计11月食品CPI环比下滑1.4%左右,非食品CPI环比上涨0.2%左右,11月CPI同比增长2.4%左右,与10月相比略有回落。PPI方面,国际油价11月大幅下跌,带动国内汽柴油价格连续下调,国内大宗商品价格11月也出现了不同程度的下跌,黑色金属、化工产品、能源品价格跌幅最为显著,因此我们预计11月PPI环比下跌0.3%,同比增速回落到2.5%左右。

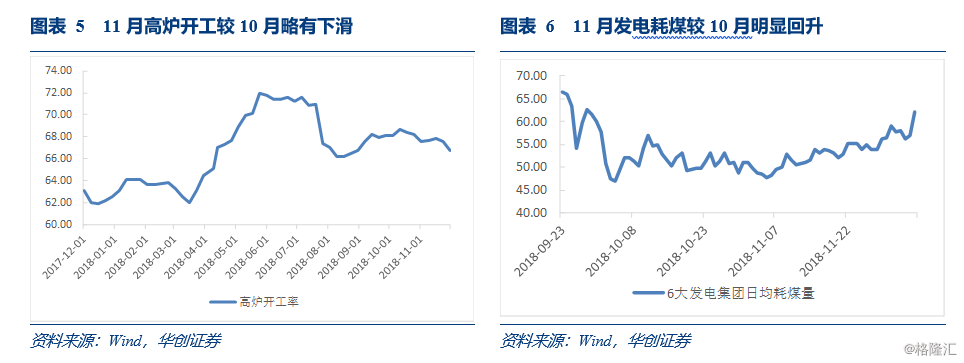

工业方面,11月全国高炉开工率较10月有所回落,但6大发电集团日均耗煤量较10月有明显回升,显示传统行业工业产出11月有望企稳甚至小幅回升。虽然11月中采PMI在10月的基础上进一步下滑,回落至50的荣枯线,但财新PMI则企稳反弹,两者走势的背离反映出大型企业和中小企业的经营状况出现一定程度的分化,前期金融支持政策持续发力的背景下,中小企业的预期开始出现改观。此外考虑到11月工业增加值基数进一步降低,我们预计11月工业增加值将小幅回升至6%左右。

投资方面,今年以来制造业投资一直保持持续向好态势,企业利润整体较好是一方面原因,政府大力推动产业转型升级和高新技术产业投资则是另一个可能的理由,在稳增长和促投资政策密集出台的背景下,我们预计11月制造业投资仍将保持稳中向好态势。房地产投资虽然是投资当中潜在风险的主要来源,但从高频数据来看,11月房地产销售出现了一定程度的回暖,甚至超过了传统的“金九银十”,房地产投资单月同比下滑的速度有望放缓。基建投资方面,虽然今年以来基建投资持续下滑,对投资增速带来显著拖累,但随着近期基建投资刺激政策密集出台,10月基建投资增速出现了回升,11月水泥价格的加速上涨也从侧面印证了基建投资的持续回暖,因此我们预计11月基建投资增速有望进一步回升。综上所述,我们预计11月固定资产投资累计同比增速有望进一步回升至5.9%。

消费方面,虽然汽车销售依然较为低迷,但房地产销售11月出现了一定程度的回暖,“双11”销量再创历史新高,11月社零增速或将有所回升。从11月服务业PMI的角度看,虽然中采服务业PMI继续下行,但财新服务业PMI出现了大幅反弹,也反映出11月服务业景气度有所回升。个税起征点的上调以及年底即将出台的个税抵扣政策对消费的提振作用也将逐渐显现。因此我们预计11月消费同比增速将小幅回升至8.8%左右。