下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:尹睿哲 李豫泽 李晴

来源:睿哲固收研究

— 摘要 —

导论:债市周期律

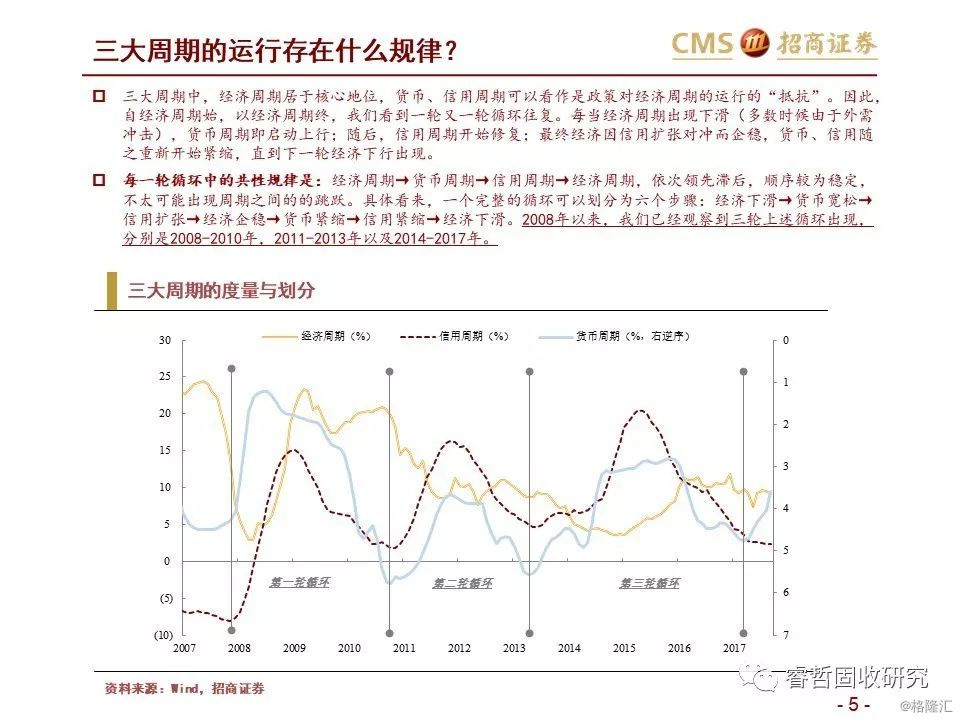

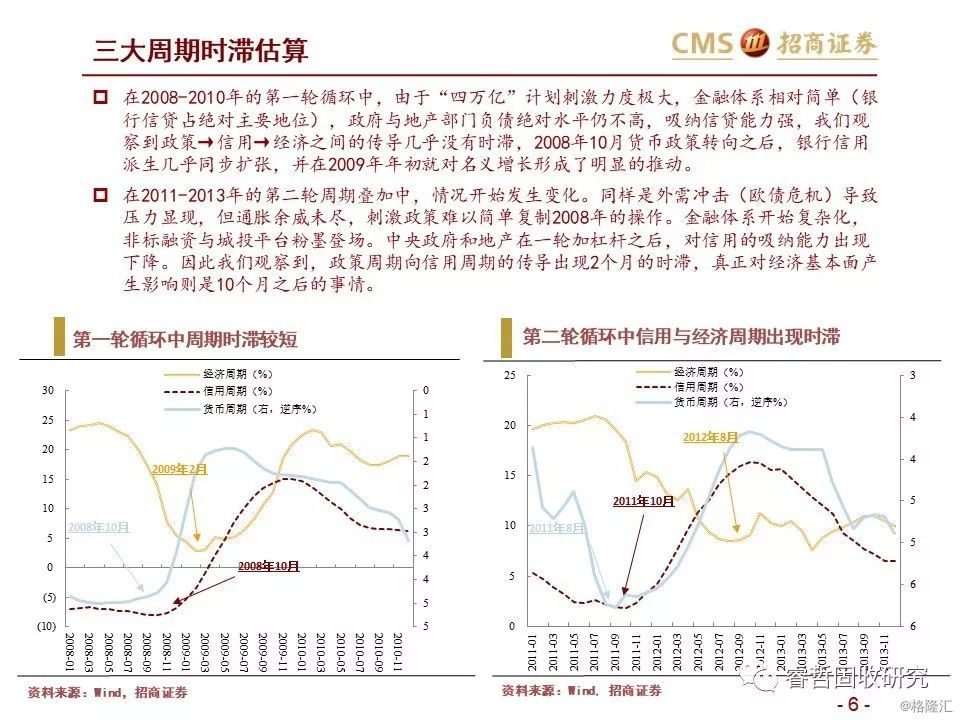

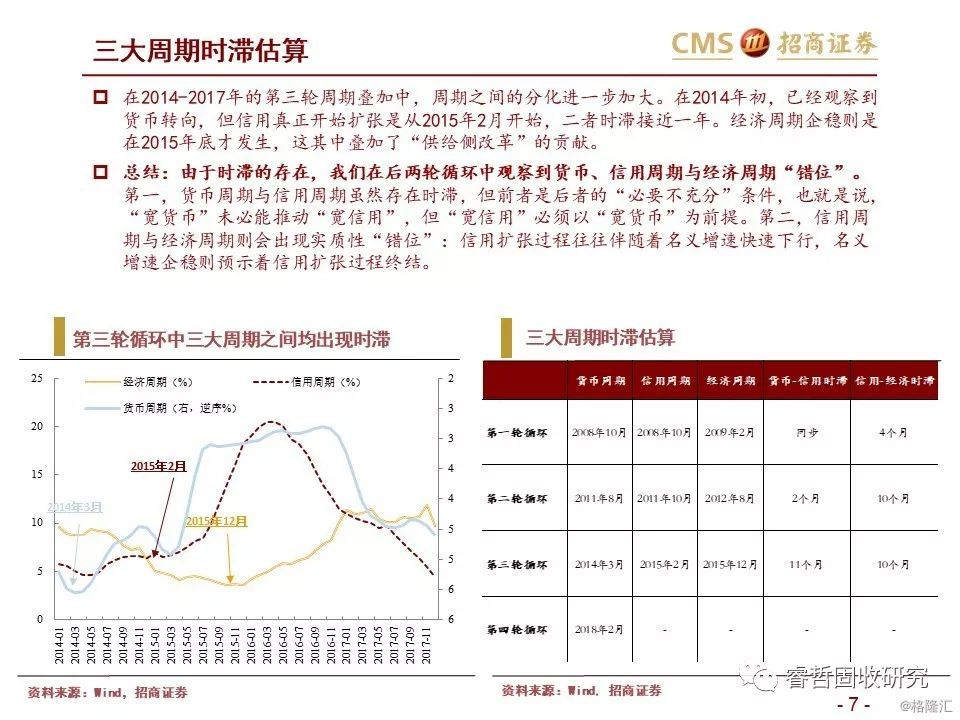

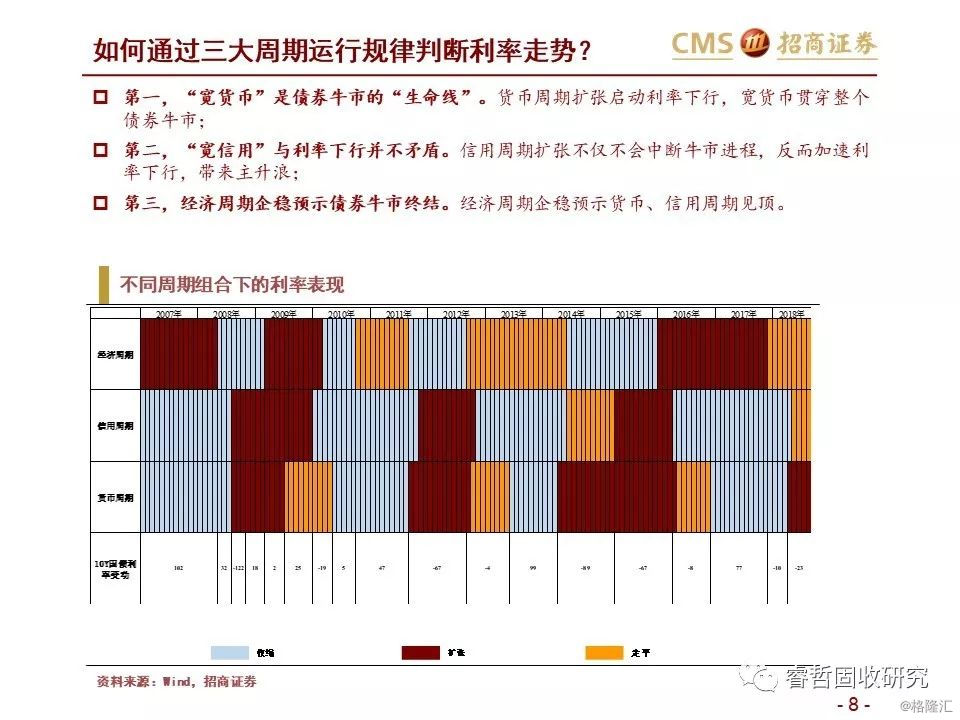

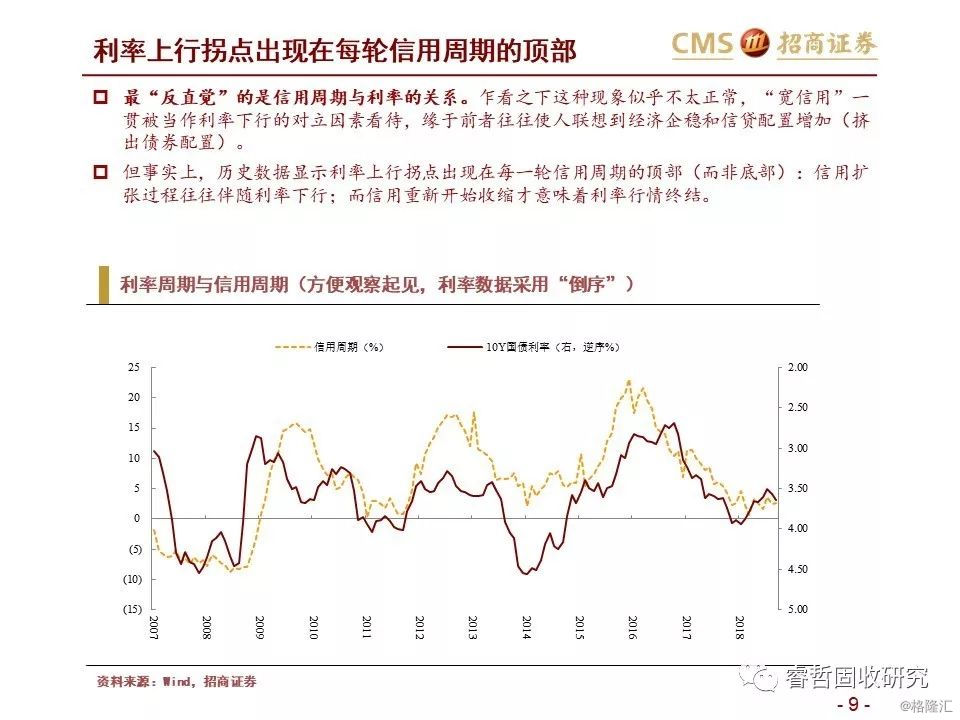

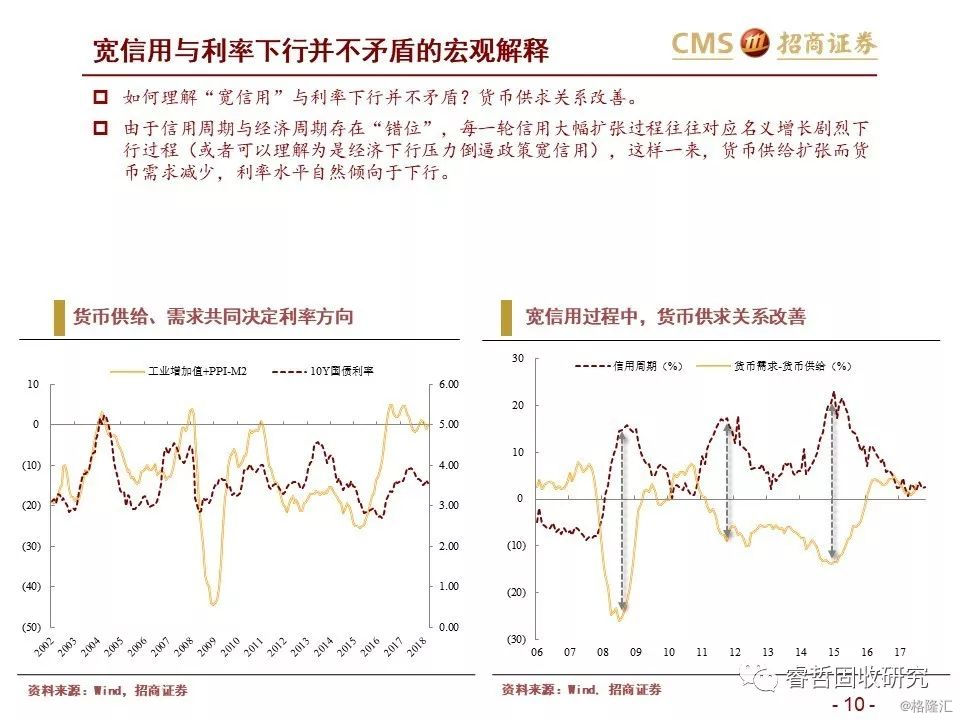

影响利率的诸多因素中,有三个最为根本:名义增长水平、货币政策以及金融机构行为。三大因素分别对应经济周期、货币周期以及信用周期,周期叠加构成驱动利率运行的核心力量。2008年以来我们经历了三轮“周期循环”,基本顺序是:经济→货币→信用→经济。不同的“周期组合”下,利率运动规律是:①货币周期扩张启动利率下行,宽货币贯穿整个债券牛市,是牛市的“生命线”。②信用周期扩张不会影响牛市进程,反而加速利率下行,带来主升浪。③经济周期企稳预示货币、信用周期见顶,债券牛市终结。目前正处于第四轮循环的初始阶段,2019年三大周期可能出现如下变化:

经济周期:进入收缩区间,乐观情况下四季度企稳

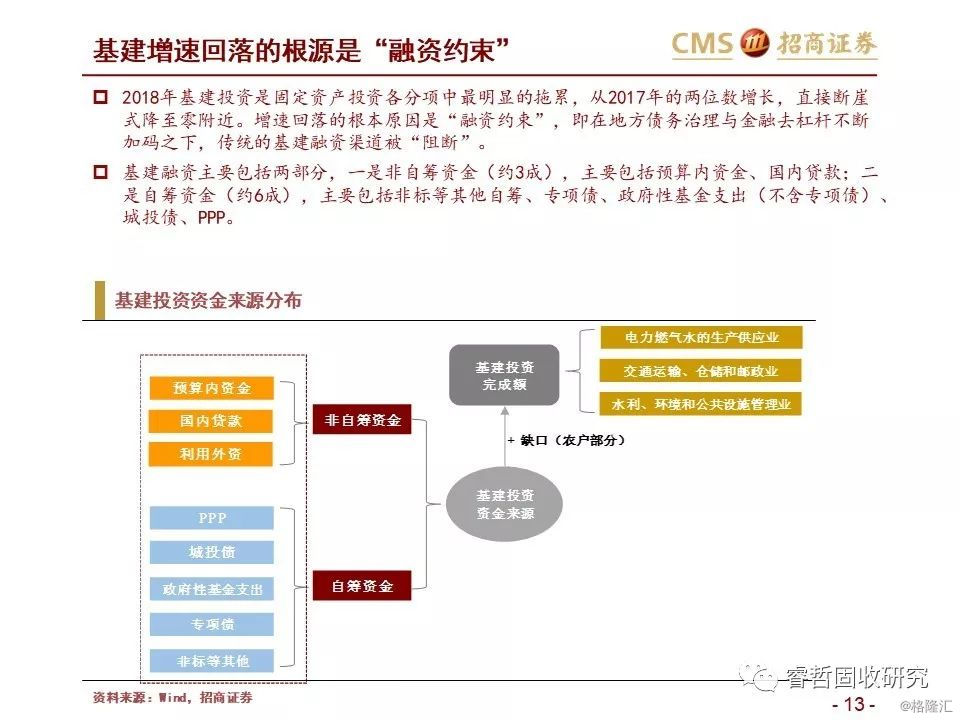

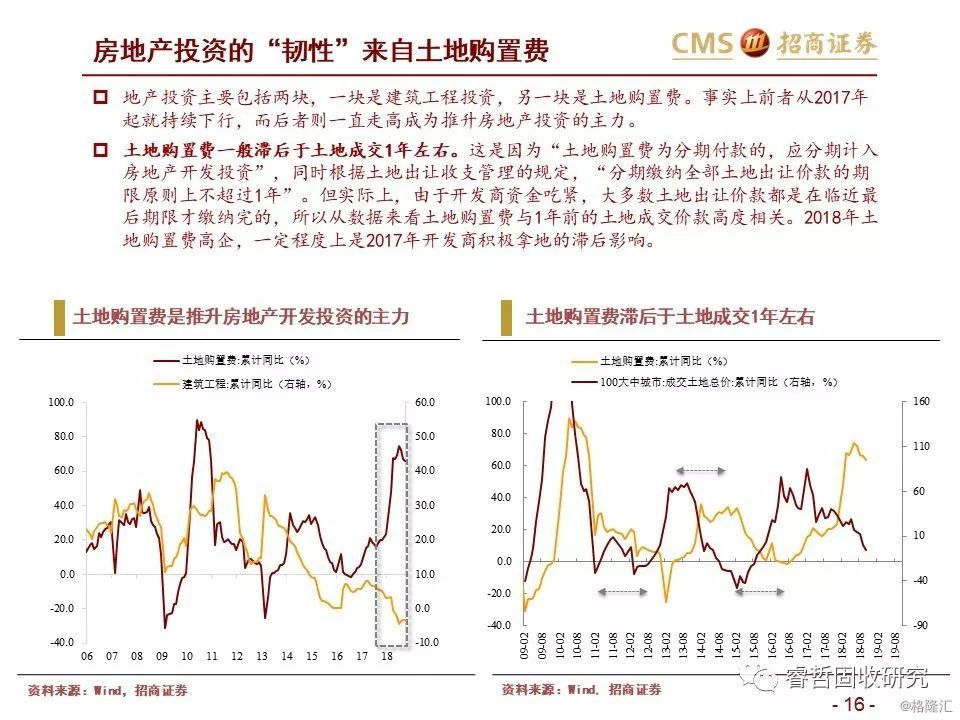

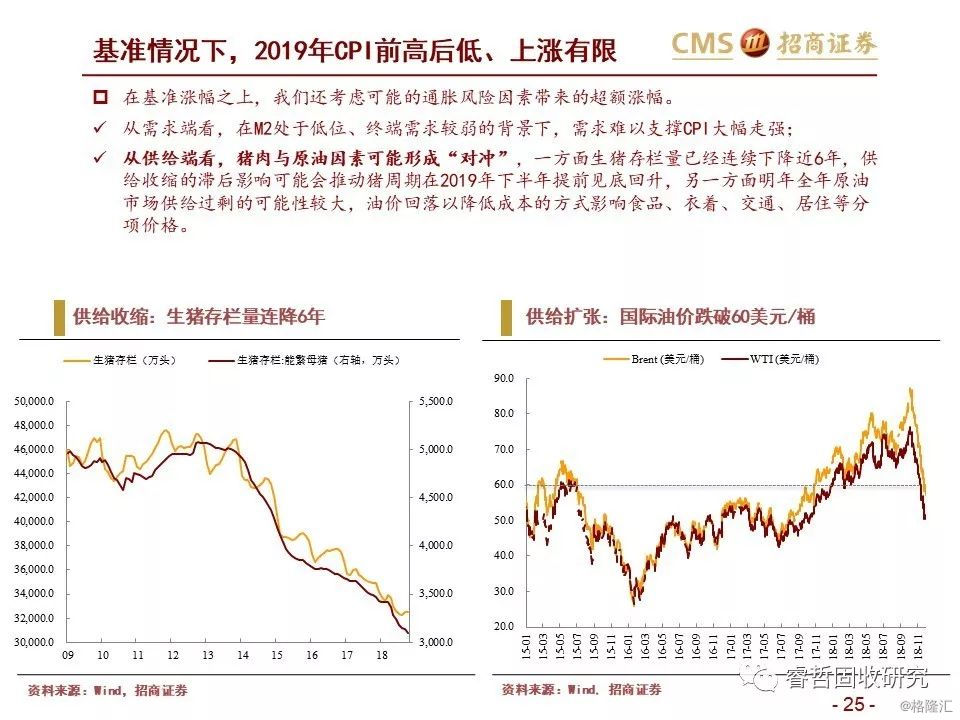

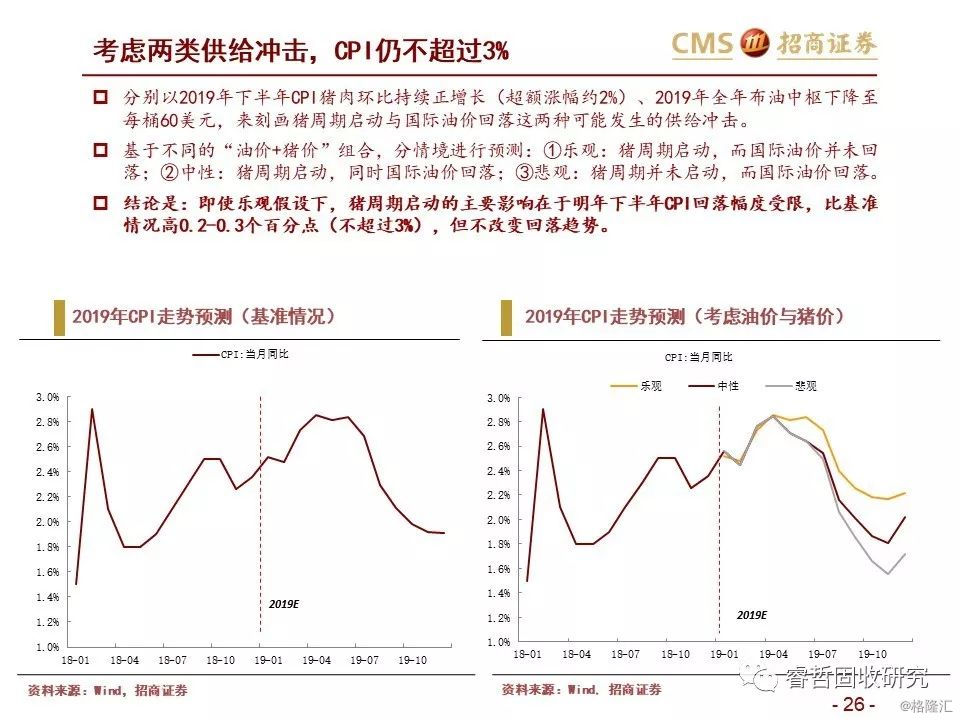

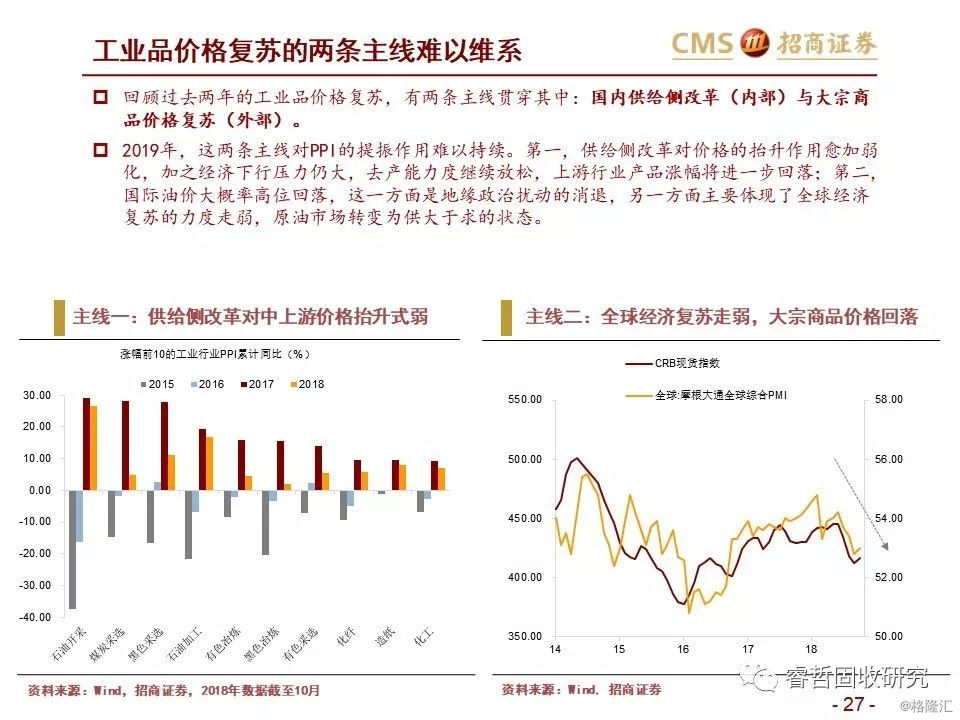

2019年实际产出的结构将出现变化,基建投资在“断崖式”下跌后“弱企稳”,地产投资下行风险不低,制造业投资高位趋稳,消费“修复性”筑底,出口下滑压力“滞后”兑现。相比于实际产出,价格波动影响更大,2019年PPI重回通缩区间概率不低,将拖累名义增速持续下滑。乐观情况下,四季度价格有望触底,带动名义增长企稳。

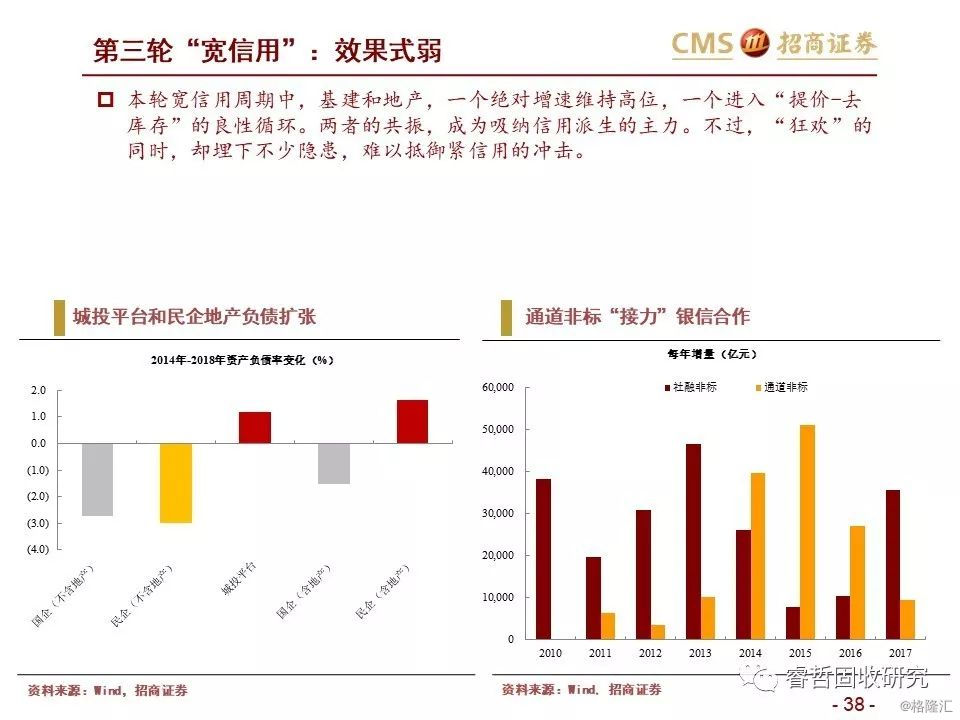

信用周期:扩张难度加大,年中或有起色

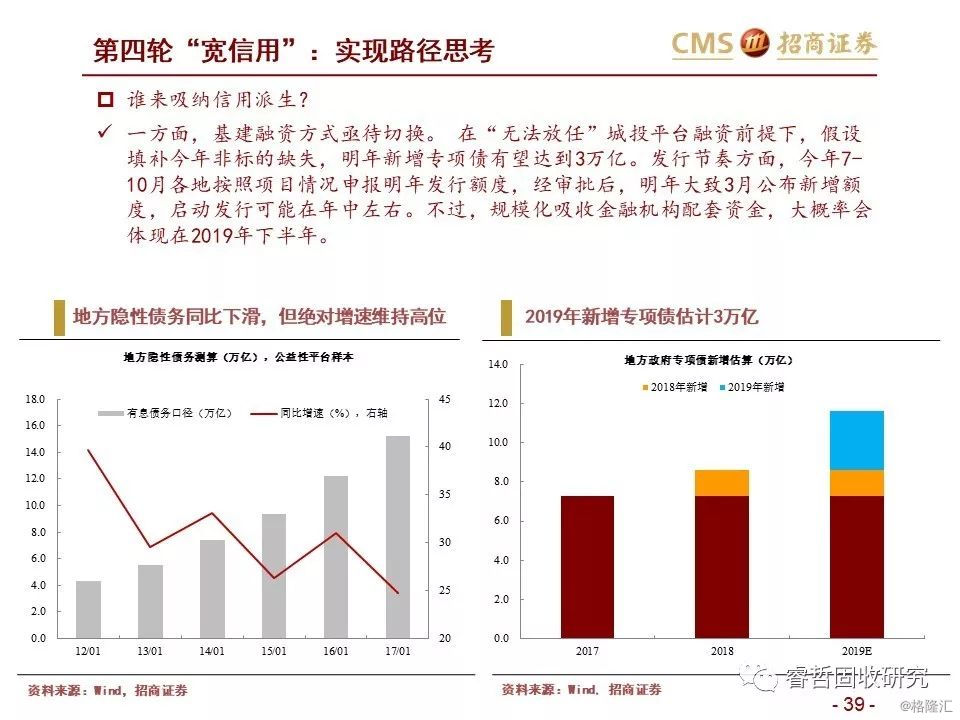

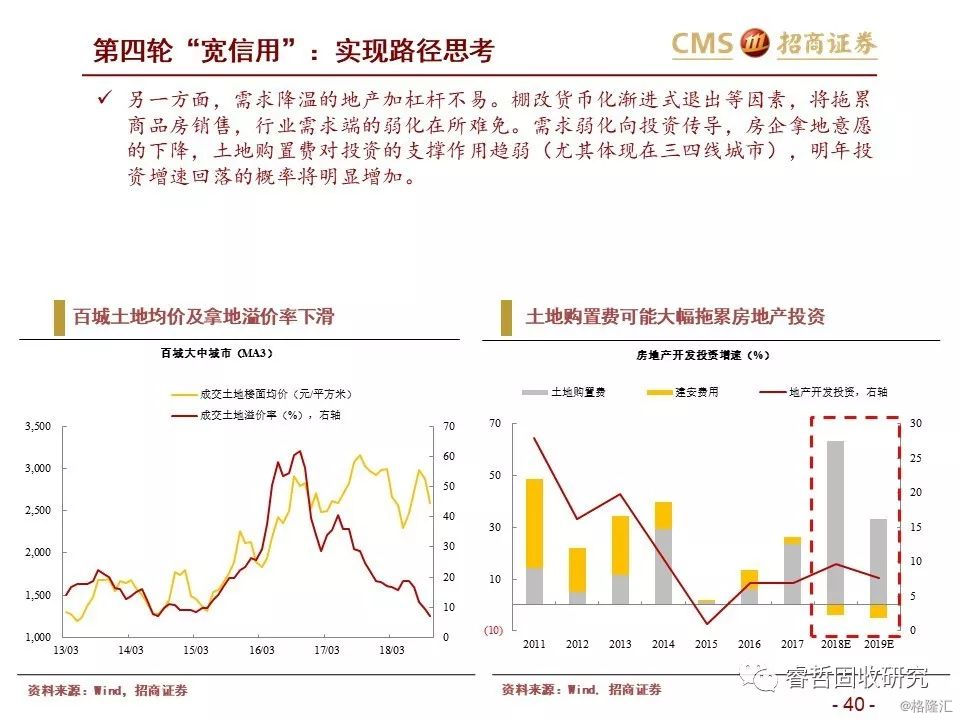

不同于以往的情况,当前基建和地产加杠杆空间受限,宽信用过程无法“一帆风顺”。我们认为2019年年中宽信用兑现的概率较大,但不同加杠杆模式促进信用派生的效果完全不同,包括但不限于以下几种情况:①乐观情形下,政策同时放松地产和基建投融资。城投平台隐性债务甄别后,进行二次置换,一季度商业银行信贷大规模扩容,叠加年中专项债新增额度的使用,推动信用派生的快速修复。②中性情形下,债务问题尚待解决,但专项债额度超出预期,加之地产上半年出现边际松绑,信用扩张于2019年中兑现。③悲观的情况下,正门开的幅度远不及非标到期体量,导致基建投资增速进一步下滑,对应地产松绑滞后,信用派生可能无法实现。

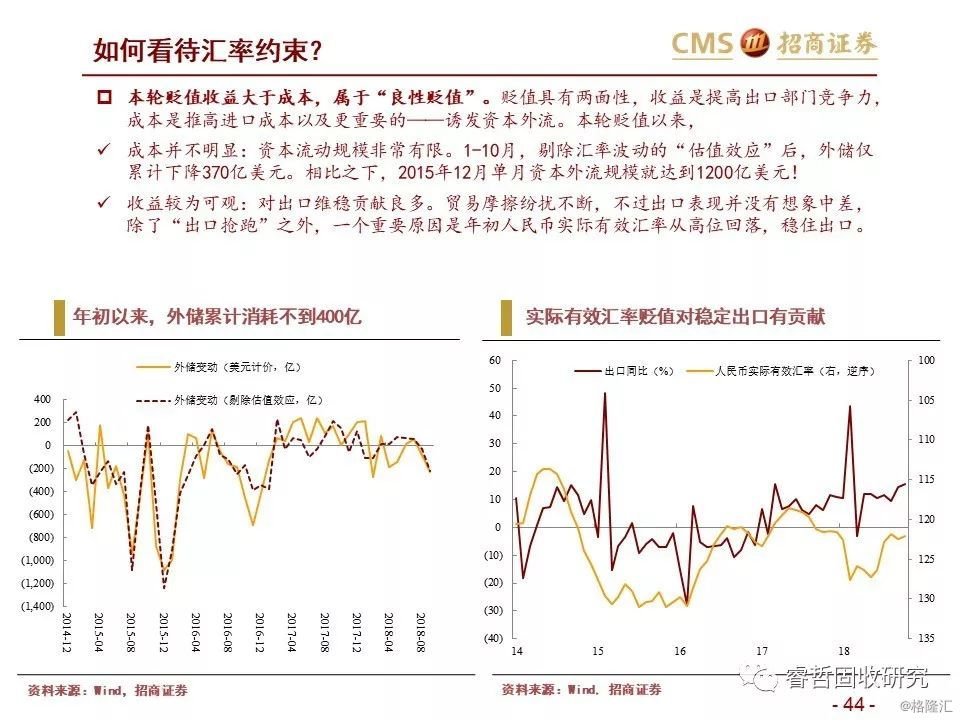

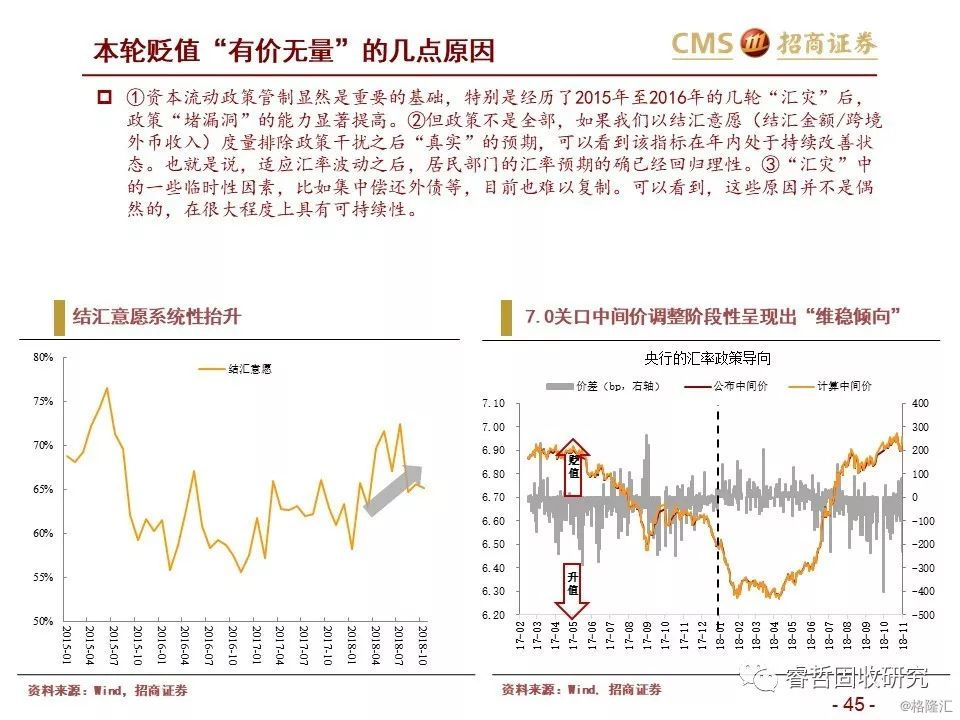

货币周期:“良性”贬值约束不大,先扩张后走平

货币扩张是信用扩张的“必要不充分”条件,信用周期未见起色之前,货币周期仍需向上。掣肘来自中美政策分化下的汇率压力,但目前为止贬值是“良性”的,不至于干扰货币周期的方向。

策略:牛市未满,佳期如梦

基准情况下,2019年1-3季度将出现“经济周期向下+货币周期扩张+信用周期企稳”的组合,债牛将重复2015年的故事,10Y国债有望向下突破3.0。四季度如果经济周期实现乐观假设企稳,可能对应货币周期见顶,债券牛市风险加大。

悲观情况下,本轮信用扩张无法兑现,那么名义增长“下台阶”压力将更加显著,利率下行从过去十年的“货币需求收缩+货币供给扩张”双轮驱动转为“货币需求收缩”单轮驱动,这会使得本轮循环在长度上超过前一轮,债牛方向不变,但将以更慢的节奏演进。

风险提示:全球流动性收缩,资本流出规模扩大