下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生,钱伟

来源:莫尼塔宏观研究

报告摘要

“缩减购买恐慌”(Taper Tantrum)阴影再现,但这一次国际资金并未大幅流出新兴市场。2013年,在“缩减购买恐慌”的影响下,国际资金大幅度流出新兴国家市场。今年,在类似的冲击下,情况却有所改变。从累计规模来看,2月以来新兴市场股市实现净流入,债市净流出但幅度不大;从每周新增规模来看,二季度是净流出最大的阶段,三季度股市净流入加速,债市净流出放缓。从不同国别看,中国北上资金持续流入A股,境外机构不断增持国债;其他新兴国家三季度以来资金流出放缓,部分市场开始出现净流入。

债券市场:冲击弱于2013年。2013年美债收益率上行具有基数低、幅度大、速度快的特征,市场或预期不足,利率在短时间内迅速上行。相比之下,2018年市场预期较为充分,过程相对温和。新兴市场国家在2013年应对稍显不足,主要国家利率上行幅度均显著高于美国;而2018年对美联储加息的准备更充分,多数国家利率上行幅度与美国相似甚至更小,中国则出现了利率下降的情况。

股票市场:下跌或已反映未来的悲观预期。2013年,新兴市场遭受了短期的负面冲击,但均在较快时间内恢复走势,美股牛市在全球风险偏好上或起到一定支撑作用。2018年,在前期美股未明显走弱的情况下,新兴市场集体调整,或反映了对未来的悲观预期,这包括美股回落带来冲击、自身经济下行压力等。从估值来看,目前多数国家指数的市盈率低于2013年末的水平。在美股回落风险增强的情况下,新兴市场的相对配置价值或在提升。

看好新兴市场的配置价值,基本面较好的印度、中国等国家相对优势更大。

中国市场还具备扩大开放、纳入国际指数、人民币国际化等额外优势。中国正在加大国内金融市场的开放程度,这使得境外机构进入门槛进一步降低。中国A股已经被纳入MSCI指数,债券市场将在明年被纳入彭博巴克莱综合指数,富时罗素债券指数的谈判也在进行中,这将带来更多的全球配置资金。人民币国际化程度仍在推进,为全球投资者投资人民币计价的资产提供了正向激励。

美联储加息周期里,新兴市场资产价格通常面临较大压力。2013年5月底,美联储主席伯南克表示考虑将逐步缩减QE规模,这一消息直接导致了“削减购买恐慌”(Taper Tantrum),美国债券收益率大幅飙升,并进一步传导至股票资产与新兴国家市场。2018年以来,美联储加息步伐提速,美债收益率大幅上升,新兴国家市场的资产价格再度出现波动,投资者普遍担心“削减购买恐慌”再度出现。那么,今年新兴市场的表现与2013年有何不同,如何看待未来走势?

我们认为:相比2013年,印度、巴西等国资金流出的幅度相对较小,中国市场甚至出现了相当规模的净流入;债券市场在2013年的“洗礼”后表现明显更加稳健,而股票市场的前期调整或已经反映悲观预期,近期出现转好迹象;从全球资产配置的角度来看,新兴市场的相对价值正在上升。

一、全球资金:并未大幅撤离新兴市场

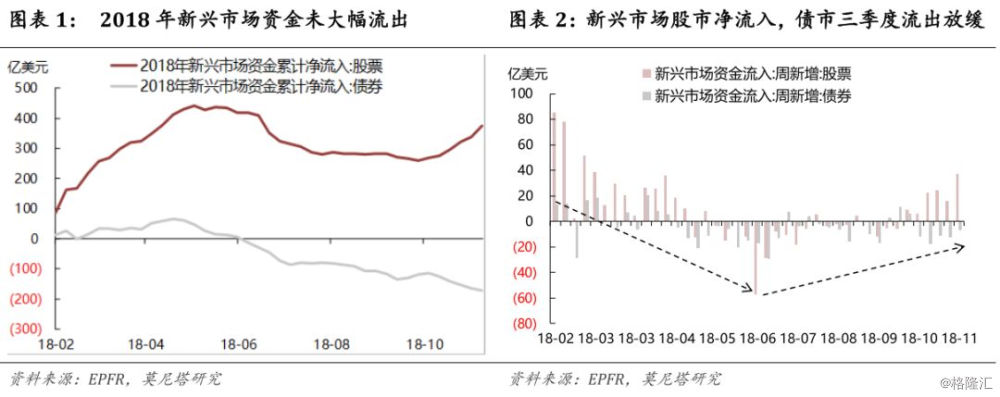

2013年“削减购买恐慌”期间,根据EPFR监测的国际资金流向数据,当年6-12月,流出新兴市场股票和债券资产的规模均超过300亿美元。今年情况更加恶化了吗?

根据EPFR数据,自2018年2月美债长端利率快速上升后,新兴市场资金流动出现了明显波动,但并未出现大幅撤离的情况。累计规模来看,新兴市场的股市一直维持着净流入状态,2月至10月累计流入资金超过300亿美元(图表1);债券市场在5月之前维持净流入,但是之后资金开始流出,截至10月累计流出规模约170亿美元左右,不过与2013年下半年相比,规模相对较小。每周新增规模来看,股市资金流出主要集中在二季度,10月与11月重新恢复到流入状态,且有一定加速迹象;债市自二季度以来,大部分时间都处于每周流出的状态,二季度末规模最大,三季度以来流出幅度有所放缓(图表2)。

新兴市场内部,是大的趋势基本一致,还是有严重分化呢?

北上资金持续流入A股,境外机构不断增持中国国债。全球资金在中国市场的流入较为明显。年初至今,沪深300指数下跌超过30%,但通过沪深港通进入A股的境外资金却逆势而上,目前北上资金累计净流入已经超过6000亿元,在10月更是创造了近年来的净流入高点(图3)。今年中国债券市场表现相对出色,境外机构持有的国债规模也维持增加趋势(图4)。

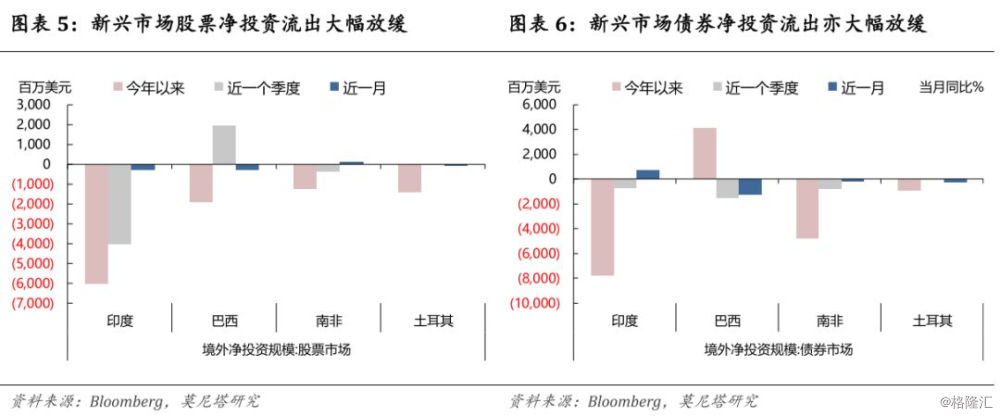

其他新兴国家方面,三季度以来资金流出放缓,部分市场开始转为净流入。根据彭博监测的境外资金流向数据,印度、南非、土耳其呈现类似特征,虽然年初以来股票和债券市场均出现了一定的资金外流,但是整体幅度并不大,并且从三季度开始流出速度放缓(图5、图6)。10月,印度债券市场与南非股票市场甚至开始实现净流入。值得一提的是,受政局动荡影响,近期巴西债券市场(甚至连前期大幅净流入的股票市场)的资金流出较为严重。总体来看,主要新兴国家市场出现了一定的资金流出情况,但是流出幅度在最近一个季度以及一个月出现了明显放缓。虽然资金流入幅度不及中国市场,但是大致趋势基本是一致的。

为什么全球资金年初以来没有大幅流出新兴市场,甚至在三季度末开始转向?我们将2013年“削减购买恐慌”期间(2013年6月至12月)和今年(2月至10月)的新兴市场表现进行对比,代表性国家包括中国、印度、巴西、南非、土耳其、以及阿根廷。

二、债券市场:“见怪不怪”下收益率温和上行

2013年美债收益率的上行较为突然和快速,新兴市场明显应对不足,而2018年以来或因预期较为充分,债券市场的“恐慌程度”相对较弱。

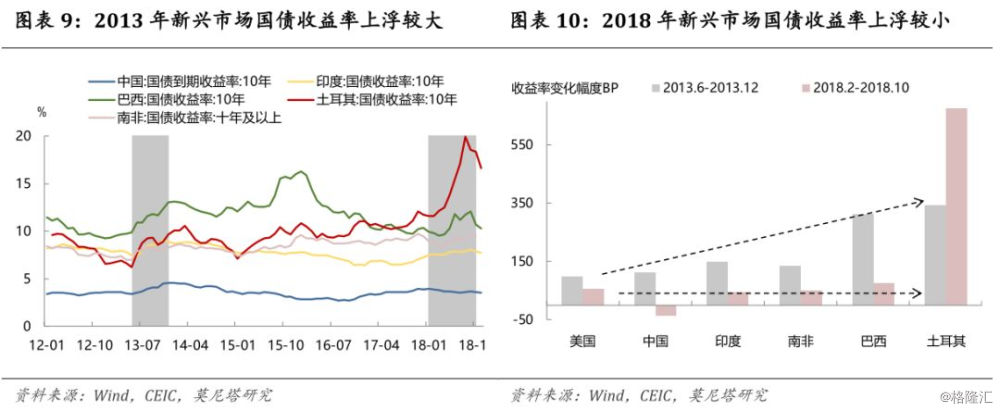

2013年美债收益率上行具有基数低、幅度大、速度快的特征,而2018年以来则相对缓和。2013年年中10年期美债收益率一直稳定在1.6%-1.9%的区间,远低于今年年初2.6%左右的水平(图7);2013年下半年,10年期美债收益率累计上行97个基点,每月平均上行幅度16个基点(6月更是突然狂飙近40个基点),今年以来10年期美债收益率累计上行57个基点,每月平均上行约6个基点(图8)。从触发因素来看,2013年5月,美联储主席伯南克在一次讲话中提及,美联储正在考虑缩减QE规模,属于较大的边际变化。市场“措手不及”,同时基数较低也给予了更大上行空间与冲击力度,造成利率在短时间内迅速上行。今年在充分的前瞻指引下,市场对于美联储加息路径有稳定预期,多少“见怪不怪”。

新兴市场方面,2013年应对不足冲击明显,2018年预期充分影响弱化。方向上看,2013年,中国、印度、巴西、土耳其与南非五个新兴国家的债券收益率都是向上的;2018年,五国的债券收益率走势出现分化,中国利率明显下行(图9)。幅度上看,2013年,五国债券收益率上行均大幅高于美国,其中,最低的中国上行超过112个基点,最高的土耳其更是超过340个基点,因此对新兴市场的冲击具有明显的放大作用;2018年,除了爆发危机的土耳其外,其余国家债券收益率上升幅度均较有限(中国利率更是回落),其中印度与南非均小于美国,巴西也只略微超过美国20个基点,因此本轮对新兴市场的冲击相对温和(图10)。最后,五个国家在2018年的国债收益率均高于2013年,这也造成债券估值上的略微占优。

依据我们对美债收益率的四因素分析框架(参见我们此前的报告《再论美债收益率走平》),本轮美国经济周期在2019年中转向的概率越来越高,美国通胀大幅上行的压力不大,近日鲍威尔主席的偏鸽言论传递出美联储加息节奏可能生变,欧央行逐步回归货币政策正常化。这些因素决定了,本轮美债收益率的高点或在3.2%-3.3%左右。近期国际金融市场波动不定,但美债收益率一直落在3%之下,后续冲击继续大幅发酵的机会不大。

三、股票市场:下跌或已充分反映悲观预期

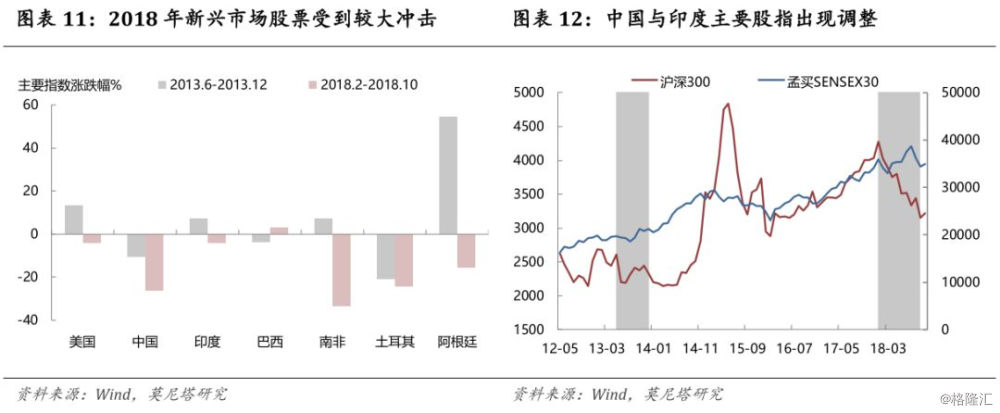

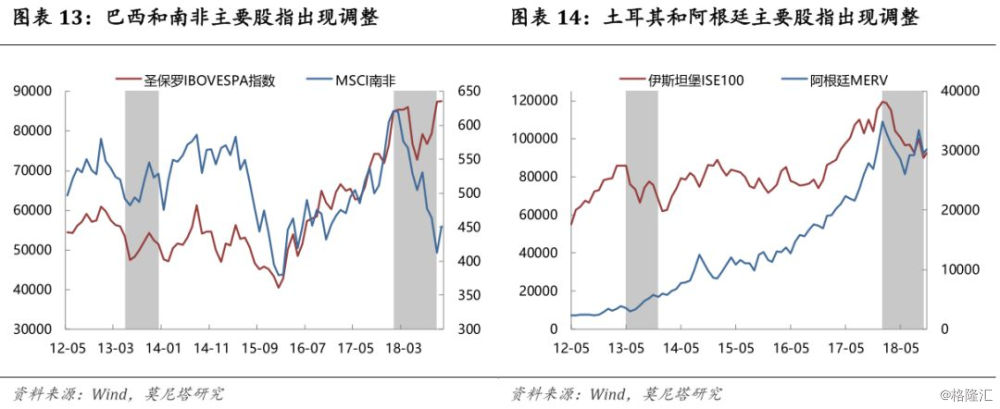

2013年,短期的负面影响迅速消除,美股牛市支撑风险偏好。2013年下半年,即便有“削减购买恐慌”,长牛中的美股并未受到太大冲击,依然录得13%左右的涨幅(图11)。由于新兴市场股票市场的风险偏好与美股走势息息相关,这为强劲美股为新兴市场股市提供了一定支撑。但新兴市场内部出现了较为明显的分化,中国、巴西与土耳其出现下跌,而印度、南非与阿根廷大幅上涨(图12-14)。这几个国家在利率上升初期,军经历了明显回调,但大部分都在1-2个季度后回归正常趋势。因此,这一波冲击对新兴市场股市的影响更多体现在短期效应上,并未干扰到中期走势。

2018年以来,新兴市场股市集体走弱,或已充分反映对未来的悲观预期。2017年,全部新兴市场国家股市均在上涨,今年以来则普遍下跌,平均累计跌幅达到10%以上,仅有巴西股市实现了累计上涨,但其在二季度也出现了向下的大幅调整。但从节奏上看,近期出现了一定的积极变化:巴西股市自三季度以来加速收复了此前跌幅,南非在10月份迎来显著反弹,阿根廷下半年开始好转,交易量、估值等指标也显示A股有开始触底迹象。值得注意的是,本轮美联储加息周期中,美股标普500指数在2-9月仍取得接近5%的涨幅,只是在近期出现调整迹象。在美股并未大幅下挫、利率冲击又较2013年相对缓和的情况下,新兴市场股市出现大幅下跌,我们猜测或是提前反映了对未来的悲观预期。

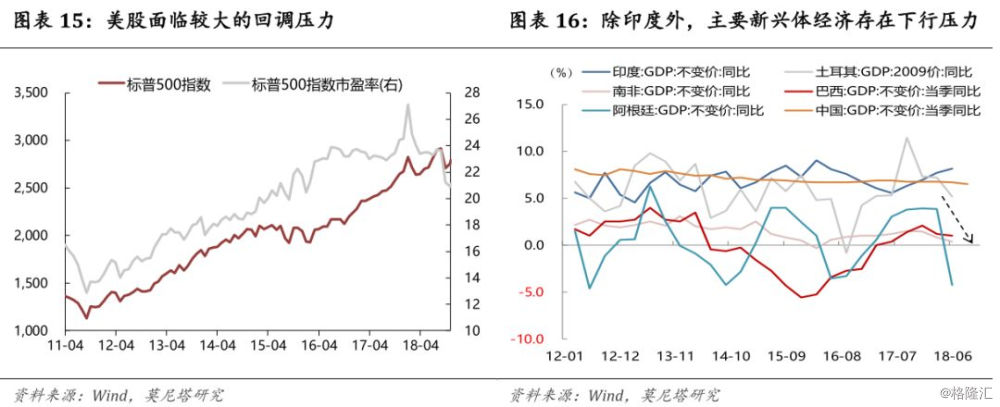

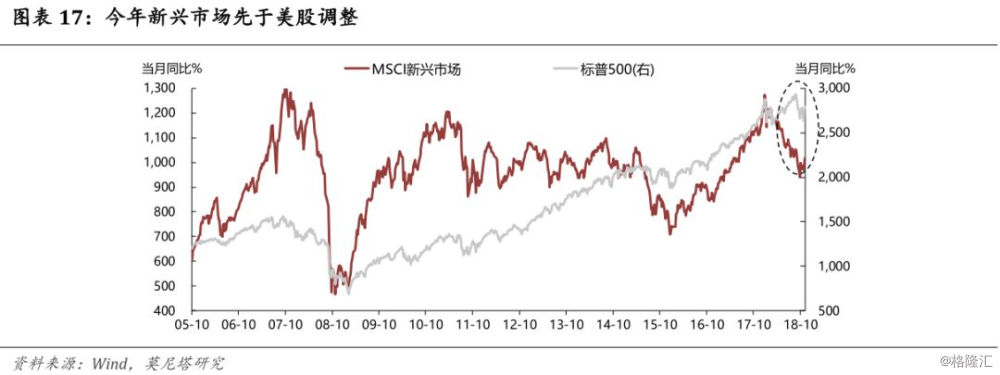

悲观预期既包括未来美股调整带来的风险偏好压制,也包括未来新兴市场的经济下行风险。外部来看,市场越来越关注美股可能的下跌。由于此轮美股行情持续时间较长,估值也处于不低的位置,同时美国经济周期可能处于顶部盘整阶段,而上市公司盈利增速已现孱弱迹象,一旦美股调整,可能就是一个重量级别的调整,新兴市场风险偏好大概率将被压制(图15)。内部来看,除了印度仍然保持较高经济增速外,其他国家在短期内都面临着一定的经济回落压力,这也将对股市形成制约(图16)。从历史走势来看,新兴市场指数与美股相关性较高。2013年下半年,美股维持较强走势,新兴市场指数也未出现大幅调整。但是,2018年以来,新兴市场率先大幅调整,美股在近期也开始调整。因此,新兴市场此前的下跌,或许就有对接下来美股可能发生重大调整的提前反映因素(图17)。

目前,巴西、南非、土耳其股指市盈率低于2013年,中国与印度也处于较合理水平。当前的估值水平是否处于相对较低的水平呢?巴西、南非与土耳其的市盈率都明显低于2013年(图18)。中国和印度虽高于2013年,但中国在2013年的估值水平几乎处于历史最低,目前历史分位数也在底部区域。而印度市盈率偏高,与其经济基本面相对强劲可能有关。美股估值则显著高于2013年同期水平。就此而言,目前主要新兴市场的股票基本面是好于2013年的。

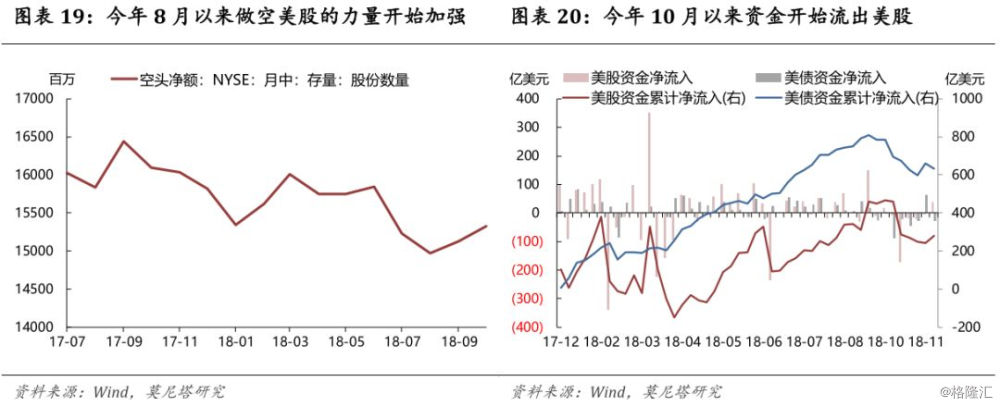

美股未来继续走高的空间不大,新兴市场的相对配置价值在提升。近期,美国PMI、耐用品订单、申请失业金人数等数据开始走弱,美国经济见顶回落的预期正在升温,美股回落的风险正在加大。事实上,今年8月以来,做空美股的力量正在加强,这从美股的空头净额中就可看出(图19)。而且,10月以来,资金开始从美股和美债流出(图20)。G20峰会后,中美贸易冲突阶段性缓和,美联储加息节奏可能生变,但这些利好只会在短期内支撑美股。从全球资产配置的角度看,新兴市场由于提前反映了风险,估值也不算高,相对配置价值或在提升。

值得一提的是,12月3日,2年期美债与10年期美债的利差缩窄至不足15个基点,为2007年7月(上轮美国经济衰退前夕)来最低;3年期美债收益率一度较5年期美债高出1.4个基点,为11年以来首现收益率倒挂。前两轮美股重大调整前,均出现了美债收益率曲线倒挂的现象。这一信号对美国经济和美股意味着什么,值得高度关注。

四、新兴市场:配置机会或已到来

综合上面的分析,我们认为新兴市场资金流入情况好于预期的原因可能包括以下方面:

利率走高程度较2013年更加缓和,负面冲击被充分预期。债券市场方面,2013年缩减QE的冲击较为突然,冲击的速度快、程度强,市场应对不足,导致资金出现了恐慌式的流出。而2018年,由于市场的预期较为充分,利率上行的幅度和速度都相对温和,并未造成整体性的恐慌,因此资金虽然流出,但幅度可控,并且在近期明显出现缓和。

股票市场或已反映了未来的悲观预期,配置价值开始显现。股票市场方面,价格的下跌或主要是对未来的风险进行反应,因此市场的风险或已部分出清。往前看,美联储加息压力正在变小,中美贸易冲突阶段性缓和,宏观风险超预期发酵的可能较小,新兴市场目前的配置价值逐渐提升。事实上,包括中国在内的部分新兴市场已经出现触底或者反弹的信号,这使得国际资金流出放缓或者开始流入。

过去几年资金持续流出,新兴市场处于低配的位置,加仓的阻力较小。除了上述从市场本身的角度出发之外,仓位方面也在今年更加有利于新兴市场。根据EPFR的跟踪数据,在2013年之后,从相对资金的流向来看,更多的资金都选择进入到日本、美国等发达市场,这是最近几年的新变化。资金相对流向的变化,使得2013年新兴市场的相对发达市场的仓位较高,而今年新兴市场则处于仓位相对较低的位置,这使得向上加仓的阻力较小,适合机构资金的流入。

看好新兴市场的配置价值,基本面较好的印度、中国、巴西等国家相对优势更大。上面从预期、基本面等角度尝试解释了今年以来外资并未大幅撤离新兴市场的原因。那么往前看,这些因素是否会发生改变?新兴市场资金流出放缓甚至流入的趋势是否能够维持呢?我们认为:一方面,债券市场冲击最大的阶段或已过去,基本面的不确定性也有可能逐步下降;另一方面,G20峰会结果相对积极,美联储加息态度有所缓和,美国经济回落可能延后,美股仍可能阶段性走强,但向下调整的大方向不会变化。因此,从全球资金配置的角度看,新兴市场的相对价值仍然存在。从内部结构上看,基本面更加稳健的印度、中国等国家的相对优势更大。

中国市场具备扩大开放、纳入国际指数、人民币国际化等额外优势。作为新兴市场的代表性国家,中国市场还有着自身的额外优势,使得其对国外投资者更加有吸引力。首先,中国正在加大国内金融市场的开放程度,这使得境外机构进入的门槛进一步降低。其次,中国的资产正在更多的被纳入国际上的著名指数,从而带来更多的被动和主动投资资金,除了A股已经成功被纳入MSCI指数,明年4月开始中国债券也将被纳入彭博巴克莱综合债券指数,而关于中国债券纳入富时罗素指数的商讨工作也正在进行当中。最后,人民币的国际化程度仍在推进(类似纳入SDR),这使得人民币在全球的接纳程度不断提高,也为全球投资者投资人民币计价的资产提供了正向激励。