下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

进入2018年,港股市场特别是内地房地产企业股票一片狂风暴雨,恒生中国内地地产指数从年初至10月中旬,累计下跌超过20%,同期恒生指数跌幅只有不到10%。伴随内地金融降杠杆的进一步推进,以及“房住不炒”首次写进十九大报告等一系列调控政策,会否存在错杀的房地产开发企业?市场有否过分解读降杠杆对内房股估值的伤害力?

近两次(10月、11月)中共十九大政治局会议中并无提及或新增更为严厉的调控房地产政策,内房股指数应声自10月后半段开始,率先于恒生指数一周开始反弹之路,截至11月末合共反弹超15%,同期内恒生指数只上涨约3%,显然市场信心已度过全年至暗时刻。

一、行业分析

2018年刚结束前11个月,克尔瑞统计全国前100强房企全口径销售额近9万亿,同比增长37.5%。以碧桂园、万科、恒大为代表的强一线房企销售均超5千亿,二线房企中以闽系房企阳光城、泰禾集团、欧氏兄弟(正荣地产、融信中国)为代表排在前列,销售额均超千亿门坎,全年完成各自目标几无难度。

一线房企具有规模大、融资成本低等特点,正因地产行业的业绩滞后性(营业收入及利润在已售房屋交付后再结算为营业收入),引发了2017年一线房企的营收、利润及估值暴涨。而作为近年成绩以倍数上升的二线黑马们房企,目前依然并未有效得到资本市场的高度关注,在大环境降杠杆与企业自身主动降杠杆的背景下,存在大量业绩未计提的机遇。

二、融信的市场地位

港股市场上市的闽系房企中,欧氏两家房企融信中国(3301.HK)以及正荣地产(6158.HK)可谓近年的两匹黑马。当中融信中国以善于运用财务技巧以及高速去化中高端项目而著称,资本市场需要根基厚实的房企,同时更值得关注并重视值此基础上掌握“借力打力”技巧的融信。

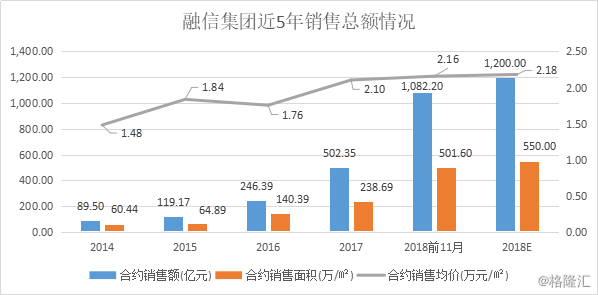

1、融信集团自2015年起,刮起了逐年销售额翻倍的强风,不到4年时间从120亿上升至今年前11月1082亿的超9倍增长,并首次突破千亿大关。精准早期进入杭州及周边市场,低价获取地理位置优秀的地块,融信的建筑风格以及质量定位中高端改善房,口碑于当地名列前茅,购房全款比例极高,资金回流速度高于负债增速,今年全年计划销售1200亿。

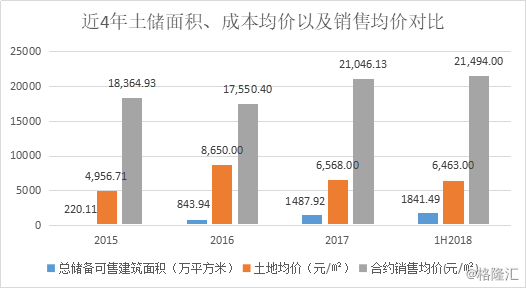

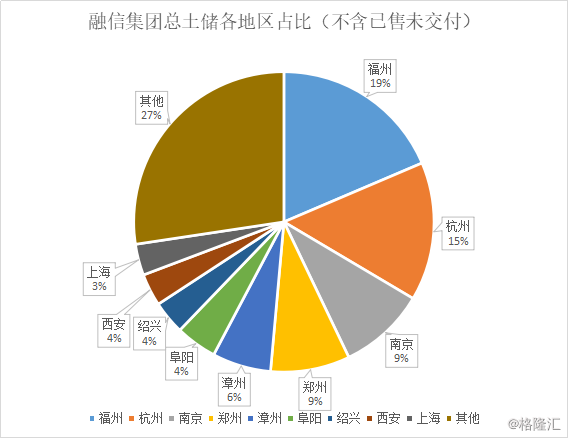

2、 优质却低廉的土地,即使遇上 “房住不炒”诸多政策,受益于一二手房价倒挂现象,集团遵循杭州当地摇号政策,形成“物以稀为贵”的繁荣,上半年集团土储持续增加至1841.49万㎡,得益于集团2016年便启动郑州、西安等中西部核心城市的进驻,公司总土储均价逐年下降至6463元/㎡,同时销售均价上升至21494元/㎡,为集团盈利提供充足空间。

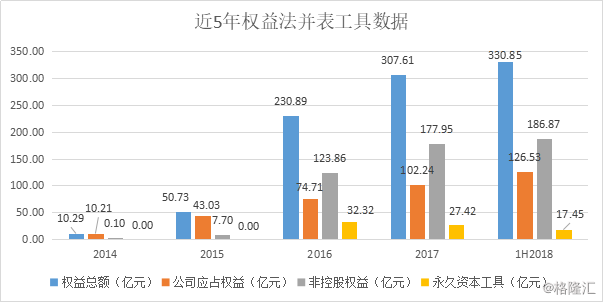

3、 集团因早期制定长远高增长目标,运用“非控股权益”、“永久资本工具”等权益法并表的财务技巧,成功引进万科、保利、绿地等一线大房企的权益合作,并通过投资深圳银行等大型商业银行,获得早期低成本资本垫资。集团上市后便着手赎回永久资本工具,降低融资成本,同时轻资产战略使得公司应占权益处于均衡状态。

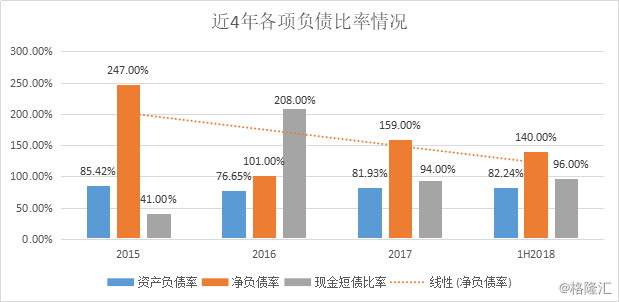

4、出色的操盘销售能力,令融信集团的资金回流速度高于负债偿还速度,伴随上述集团权益总额的不断上升,公司在高增长的前提下降杠杆成效显著。其中上半年净负债率较2015年大幅下降100个百分点,现金短债比更低于1,短期偿还负债违约风险极低。

5、 自2017年末至今年11月中旬,集团主席欧宗洪先生透过其控制的法团Dingxin Company Limited增持、家族一致行动人配售股权等形式,一路增持公司股份。

三、简单估值计算

融信中国2018年计划销售1200亿,官方公告前11月完成超90%,按年末集中推货期看,年终稳定完成计划问题不大,并有超越之潜力。

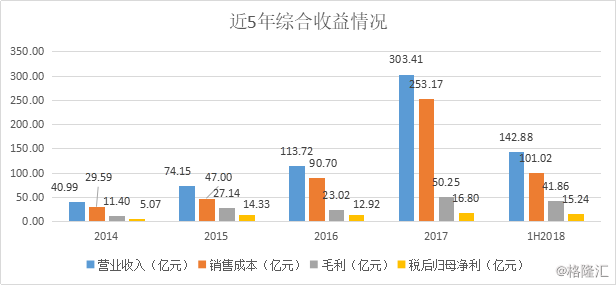

1、盈利能力:融信最近5年净利率基本区间10%~15%,其中2017年因集中火力促销售导致当年销售成本立即计提增加180%,以致当年毛利率及净利润率相对失真。考虑到近3年销售部分及全部将于今年或明年集中交付,土地成本较低而售价较高,净利率取区间最低值10%;

2、融信的发展模式为高周转,且建筑风格为低密度户型为主,因此楼宇交付周期会较低于24个月,以20个月交付为例,2017年末之前销售的及2018年一季度销售的,预计将会于2019年全年内整体交付。其中2016年下半年销售100亿、2017年销售500亿、2018年一季度销售200亿,合计约超700亿。70亿/年的净利润对应最新市值125亿人民币,市盈率低于2。

3、对一个销售逐年翻倍、利润率超过10%、5年利润复合增长率超40%、净负债率稳定下降的开发商,4倍或以上的市盈率很合理,对应2019年参考市值280亿人民币,约合19.5港元/股。

四、各大投行评级

1、 巴克莱上半年给予融信中国两份美元债“增持”评级;

2、海通国际年初给予融信中国“买入”评级;

3、中投证券(香港)年初给予融信中国“强烈买入”评级;

4、花旗银行年中给予融信中国“买入”评级;

5、海通证券国际给予融信中国“优于大市”评级;

6、国泰君安给予融信中国“买入”评级;

……

国内外大型投行纷纷认为融信集团2018年开始步入“收获期”,目标价均介乎于16~20港元/股,集团规模快速增长,利润率反弹可期,再融资风险可控,截止11月末股价约9.8港元/股。

五、政策的利与弊

1、棚改货币化改革,改革开放初期国家为了加速城镇化进程,棚户区更新改造是必经之路,现在到了收缩时刻,货币化安置改为房屋+货币安置,市场解读会减弱当地新房购买力。融信土地储备集中在长三角核心二线城市,部分在一线或三线重点城市,得益于集团早期在福州一二级土地联动开发的经验,即使棚改安置改革对公司的去化以及回款并无太大影响;

2、房产税,国家发展路径上看势必会开征,但短期“一刀切式”、“高强度”开证的可能性极低,对房企盈利水平瞬间大幅撼动的可能性也低;

3、房屋预售制改革,与棚改货币化安置一样,预售制的推广也是为了城镇化建设加速,现在到了“用完丢弃”的时候,现楼销售考验房企的资金周转能力。融信集团产品定位改善型住房,质量口碑名列前茅,全款比例极高,以使资金回笼更快。今年第四季度,旗下南京“世纪东方”项目即将就以现楼发售形式开盘,为集团首次尝试现楼发售;

4、在中美贸易战、内需消费有待进一步提高的背景下,房产消费这个“肥猪肉”想必会好好爱护。10月黄金周后,就有各地推行控制房产销售“双合同”的模式,鼓励企业以真实成交价备案,这无形中“取消”了各种天花板式的限价,对融信在杭州、上海、南京等严控地区的产品存在“溢价”空间。

六、 结语

市场普遍过度忧虑部分高杠杆发展的房企再融资问题,通过早期低价买入的储备土地,加之2018年开始减缓攻城略地,改为“补仓+新开仓”模式,寻求新进地区的成长前景,伴随郑州确立国家中心城市及四万亿投入后,想必融信会复制杭州模式,在郑州再创一片辉煌!在倍数增长的销售额、销售单价占据全国前列、全款购房占比高等发展路径背景下,公司杠杆率、负债率亦顺应预期大幅降低,融信方面力争将2018年的净负债率控制到100%以下,2019年底回到65%左右。让我们共同期待融信集团收获期的满载而归!