下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:江浩Corli

来源:雪球

京东和苏宁的境遇对换只用了三年,阿里反超京东只用了三年,拼多多崛起也只用了三年。

硝烟从未离去。

京东与苏宁:莫笑他人穷

2015年8月10日,在这场改变零售业格局的战略合作发布会上,阿里和苏宁达成战略合作,镜头的主角必然是风头正盛的阿里,在腾讯科技的新闻稿中几乎都没有提到苏宁的管理层;新浪的新闻稿中直言——“强弱结合方可才可长久”。

显然那个弱的是苏宁。

在2013年苏宁净利润从25亿暴跌至1亿以后,这家江苏最大的民营航母始终在艰难地转型。苦于没有线上的流量入口,苏宁的收入连续两年原地踏步,资本市场也用脚投票,从2013年10月到2014年8月,苏宁股价下跌超过50%。

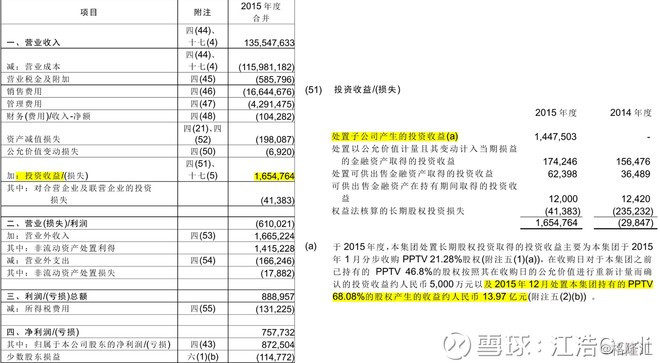

最艰苦的时候,苏宁在2015年和2016年,连续两年变卖资产给控股母公司来调节利润。

2015年,苏宁将PPTV卖给苏宁文化,增加投资收益16亿,扣非净利润-14亿。

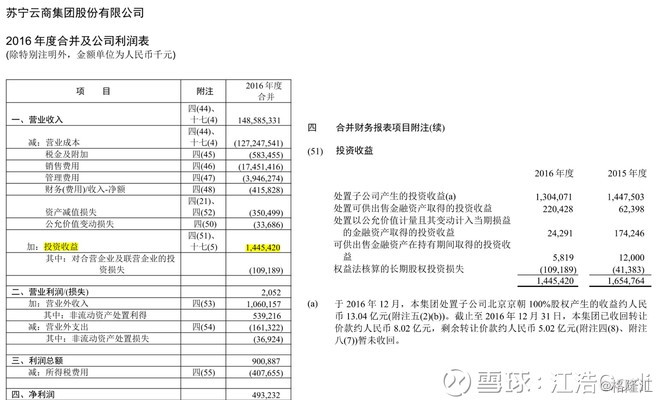

2016年,苏宁将北京分公司卖给苏宁集团,增加投资收益14亿,扣非净利润只有-11亿。

新闻和研报提到最多的,就是京东的崛起给阿里和苏宁带来了极大的压力。

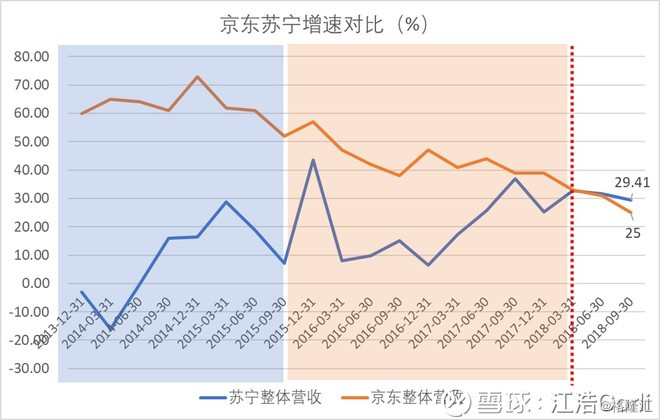

在2015年6月之前,京东连续10个月同比增速超过50%,两年时间GMV翻了五番。依靠服务和速度,京东在电商行业打下一片天。

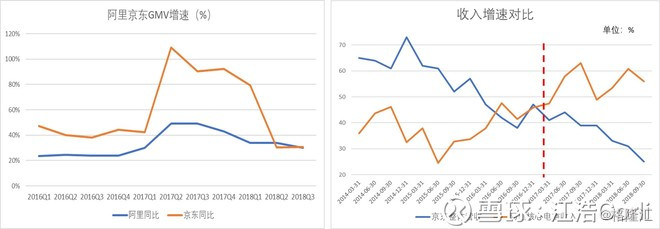

蓝色区域是苏宁和京东在阿里入股苏宁之前的增速,红色是入股之后。在2015年8月入股之后,苏宁很快就获得了丰厚的回报——四季度收入增速超过40%,是苏宁4年来最高的增速。

增速高高在上的京东和苦苦挣扎的苏宁,似乎没有人会相信他们的命运会有一天反转。

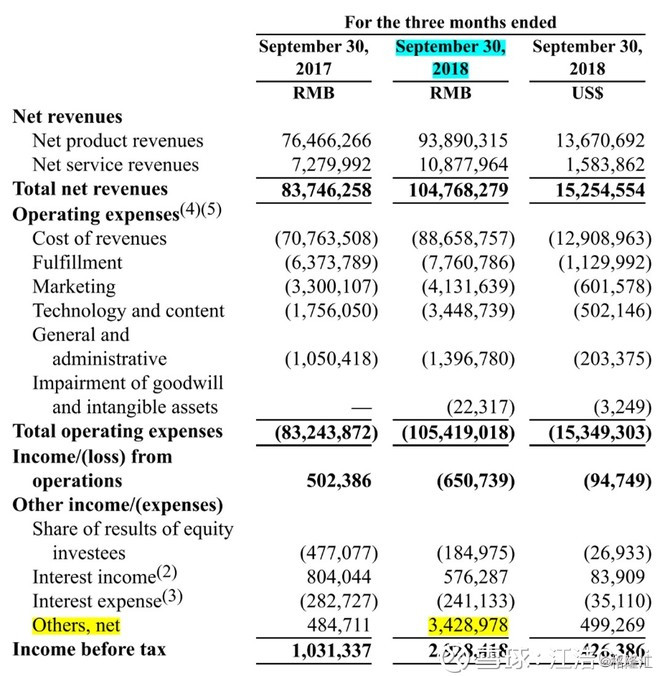

今年11月京东发布了2018年三季报,京东GAAP准则下净利润高达30亿,同比增长超过200%,仔细一看,令人惘然分不清这是京东还是苏宁的财报:

一笔高达34亿的其他收益,被京东一笔带过——“Others,net“。甚至在财报附录里面也找不到这一笔将原本-5亿利润改写成29亿利润的交易。

不过在后文调节GAAP的过程中披露:”Gain from fair value change of long term investments“(长期投资公允价值变化)36亿,原来如此。

那个将苏宁的存在称为“耻辱”的男人,最终也走到了这一步。

回到那张增速对比图,苏宁在阿里的加持下,线上收入节节攀升,收入增速在今年二季度首次超过京东,三季度也是如此。

马云在苏宁和阿里的战略合作会议上说:“电子商务活得也不是很爽。前段时间我在德国讲过,几乎很少看到互联网公司能够活好三年以上的,其实活好三年的确实不多,除了像谷歌也好,亚马逊也好,腾讯,我们活了这几年,每家都活得很累很辛苦。”

莫笑他人穷,三年河东,三年河西。

京东拆拆拆,阿里买买买

2017年2月,刘强东在京东年会上说,2021年以前超过阿里巴巴成为中国最大的电商平台。

这个愿景,在今年二季度之前都是有可能实现的,京东的GMV一直把阿里甩在身后,但是社交电商的崛起、宏观形势的下滑一起拖累了京东的发展。

阿里巴巴只计算了核心电商收入,阿里云、优酷、高德地图等娱乐和创新业务的收入都没有计入,京东以整体营收计算。

从收入增速上来看趋势更加明显,从2017年一季度开始,阿里收入增速正式反超京东,从那以后扶摇直上。今年三季度阿里甚至是FAANG+AT(Facebook、Apple、Amazon、Netflix、Google和腾讯阿里)中收入增速唯一超过30%的公司。

京东究竟做错了什么?阿里又做对了什么?

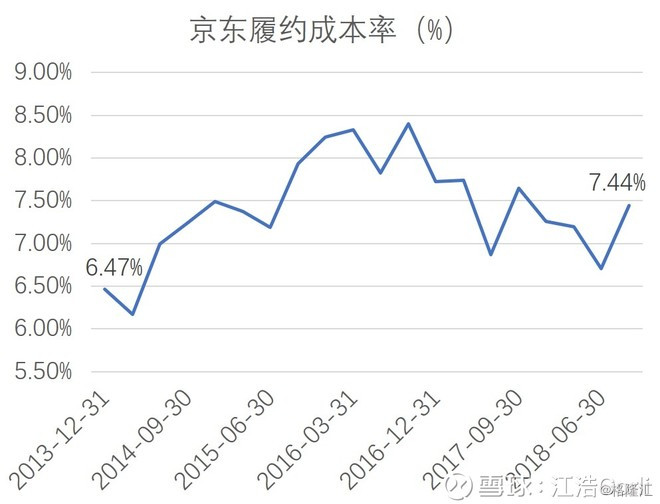

京东的核心竞争力在于“速度”和“服务”。作为对标“中国亚马逊”起步的京东,在2017年4月和8月,京东将京东物流和京东金融分拆。作为独立运营的京东物流,一方面在盈利压力下必然会进一步缩减成本,对京东来说也可以减少物流费用,毕竟京东一直是中国除了顺丰以外单件物流成本最高的公司,并且始终没有体现出规模效应:

京东的履约成本率(仓储费用+配送费用/总收入)从2013年以来基本没有下降,甚至还上升了。

但是不得不承认,京东的快捷服务就是由这帮看起来不怎么给公司省钱的快递员铸就的。根据天风证券的测算,京东快递员每天的寄送量只有通达系的一半,而且还有完整的五险一金以及不低的工资,优厚的待遇是快递员对顾客真诚服务的重要一环。

在京东物流独立后,盈利成为主要目标,优厚的待遇不复存在时,京东的服务水平将如何保持一致?

阿里做对了什么?

阿里和京东发展的轨迹正好相反,通过不断的并购投资整合完善自己的平台体系,例如收购饿了么补全点对点物流的短板,投资大润发发力全国零售商超的数据化改造。

阿里很清楚,哪些部门是必须在一个体系内共同协作、共同发展才能形成最大的合力,而京东却把最有价值的两个部分拆分出去,这才是自损八百的招式。

指数故事拼多多:还能暴涨多久?

阿里永远也没法放松下来,一个诞生才三年的公司把电商行业搅得天翻地覆。

三年又三年,电商从未灭去硝烟。

拼多多的故事就是一个“指数故事”,它的GMV增长和整个社会消费品的增长是两个完全不同的曲线,从0到1000亿,京东花了11年,拼多多只花了3年。

指数故事的好处就是,用“同比”(和去年同期相比)来看,公司的增长永远是600%、700%的增长,正如在新闻里看到的那样。从图中可以看出,就算是指数增长转换成了S型,在放缓增速以后,由于前期的累积效应,同比的增速也仍然是惊人的。

投资人和商家们更关心的,应该是拼多多什么时候会停止增长?

事实上拼多多已经放慢下来了,2018年第二季度环比增长已经比天猫和京东都慢,三季度环比回升到32%,但是过去两个季度翻一番的好日子已经不再。

拼多多放缓脚步还有一个原因是,由于拼多多增加了流量变现的强度,部分微利的商家已经面临出局的困扰。

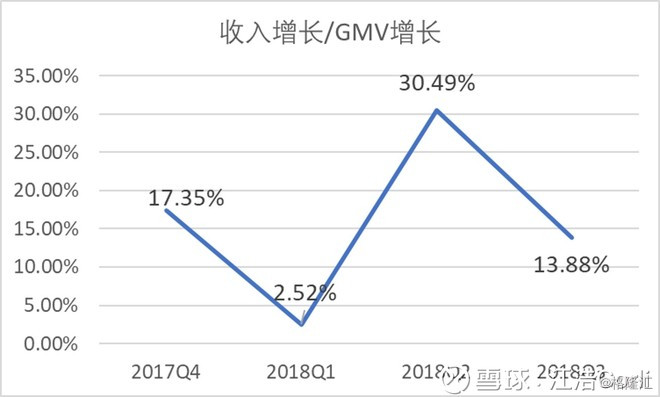

拼多多GMV增长最多的季度(绝对值)是2017年四季度,从365亿直接增长到764亿,翻了一倍;但是收入增长最多的季度是今年的二季度。从收入增长/GMV增长的变化趋势也可以看出,拼多多真正开始增加货币化收入的时点是今年的二季度。

这就是拼多多体现运营智慧的地方——没有在GMV增长最快(商家收入增长最多)的时点选择提高收入。而是先把市场做大,吸引更多卖家进来,在去年四季度让这些卖家尝到甜头,把卖家的收入规模和利润都做大——使商家对拼多多的平台形成依赖,在这个时候开始下刀收割。

拼多多的货币化率(收入/GMV)已经达到3.2%,距离阿里的货币化率只有1.2%的距离。说明很多商家在两个平台之间的利润已经逐渐趋近,当拼多多高速增长不再,就是两个平台比拼服务、产品质量的时候了。

三年河东三年河西,只有不断变革者才能跟得上行业的发展,马云看上逍遥子的,就是原生阿里人不敢做重资产的勇气吧。