下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件:

上周,亚马逊AWS在美国拉斯维加斯举办了第七届AWS re:Invent云计算大会,吸引了全球超过五万名观众现场参加,十万在线直播观众,组织了2100余场技术会议。AWS CEO Andy Jassy和CTO Dr.Werner Vogels参加,共发布了20余款产品,AI和ML产品以及混合云产品值得关注。

点评:

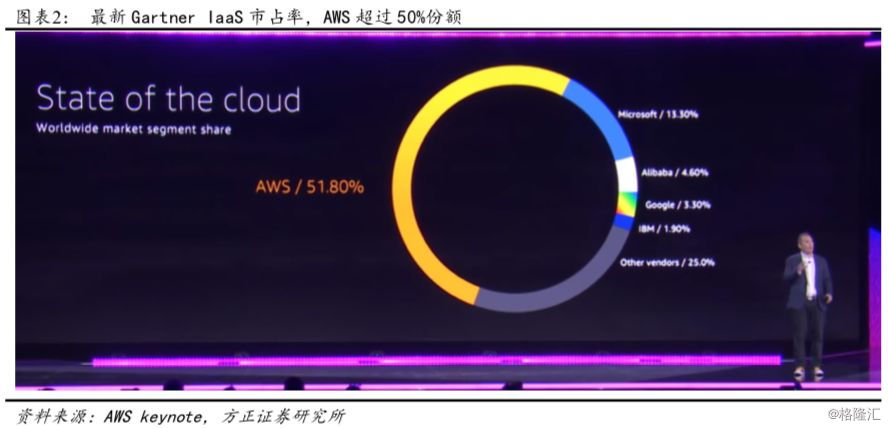

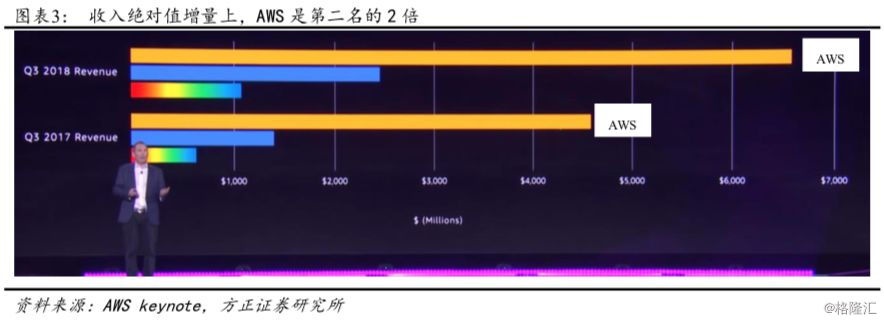

1. 最新Gartner报告显示,AWS在IaaS市场中仍大幅领先竞争对手,拥有51.8%市场份额。AWS 18Q3录得 $270 亿美金收入(TTM),YoY +46%。绝对值增量上,AWS在18Q3单季度营收增长了$21亿,高于第二名的2倍。

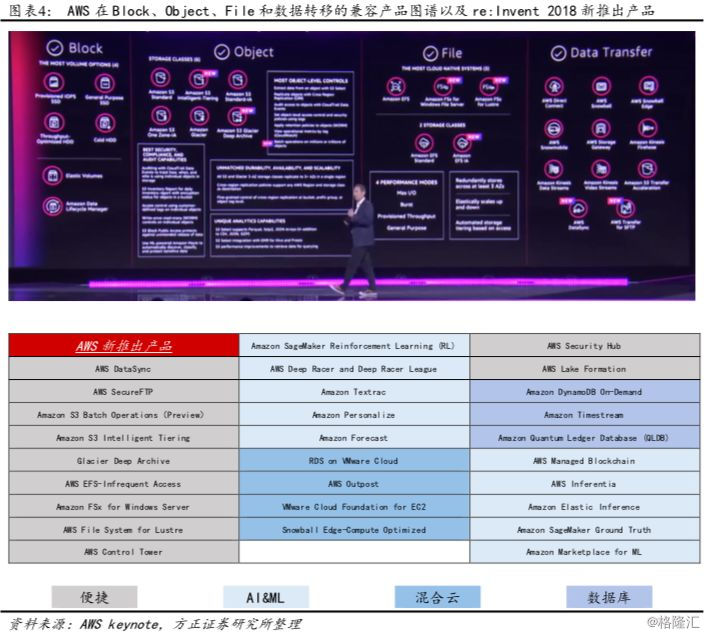

2. 满足用户需求,AWS将吸引更多使用者。大会上共发布了20余款新产品,其中人工智能和机器学习(AI & ML)10款,数据库4款,混合云3款。企业对人工智能的需求更加强烈,AWS发布了属于自己的推理芯片,直接竞争对手包括谷歌TPU等,显示在AI领域进军的决心和实力。混合云产品Outposts最为惊喜,为企业提供了在VMware on AWS和AWS原生API上运行AWS的能力,提高AWS在混合云上的竞争力。

3. 亚马逊云AWS在2019年将持续保持领先地位。追赶者中,微软Azure在市占率上将有较大进步;谷歌GCP在近期管理层更换后,将在产品化和市场化上继续推进;阿里云在中国市场份额保持稳健。由于IaaS巨头CapEx投资大,未来行业可能形成CR4或CR5垄断格局,新进入者很难占据一席之地。

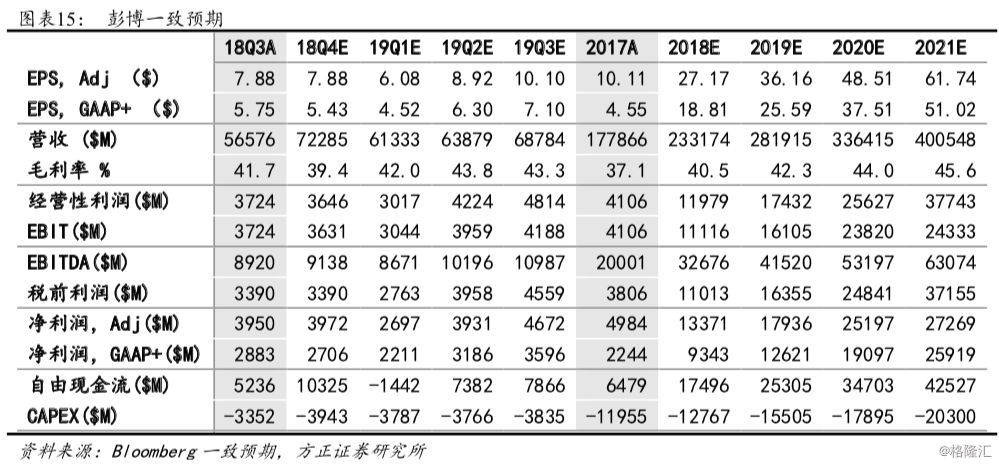

4. 盈利预测与估值:根据彭博一致预期,公司FY18-20年调整后EPS分别为$27.17/36.16/48.51;自由现金流分别为$174.96/253.05/347.03亿,对应12月3日收盘价,EV/FCF分别为52x/35x/26x;EBITDA分别为$326.76/415.20/531.97亿,对应12月3日收盘价,EV/EBITDA分别为27x/21x/17x。

风险提示:电商渗透率不达预期的风险;传统电商行业面临更剧烈竞争的风险;无法持续创新或新品于市场接受率较低等的风险;AWS面临严峻市场竞争导致份额下降剧烈的风险;最后一英里物流费用持续提高的风险;Prime增速不达预期的风险。

事件:

亚马逊AWS上周在美国拉斯维加斯举办了第七届AWS re:Invent云计算大会,吸引了全球超过五万名观众现场参加,十万在线直播观众,组织了2100余场技术会议。AWS CEO Andy Jassy和CTO Dr.Werner Vogels参加,共发布了20余款产品,其中AI和ML产品以及混合云产品值得关注。

事件:

1 全球最大云计算公司,仍在高速增长

AWS客户群体非常广泛。包括金融:GS、Capital one、 HSBC等;医疗:J&J、Merck、Pfizer等;工程:GE 、Schneider Electric、Philips等;石油:Shell、BP等;媒体:Netflix、Disney、Fox、HBO等;旅行:Expedia、Hilton等;全球4000家政府机构、9000学术机构、27000非营利组织,几乎所有行业的多家公司都在使用AWS的服务。

生态伙伴的布局。包括咨询机构(如埃森哲)、ISPs、SaaS提供商(Salesforce、Workday、SAP等),都在与AWS共同合作,将客户搬运到AWS上。

营收增长仍非常高。18Q3 AWS录得 $270 亿美金收入(TTM),YoY +46%。绝对值增量上,AWS在18Q3单季度营收增长了$21亿,高于第二名的2倍。Gartner最新IaaS Market Share报告显示,亚马逊又一次占据了50%以上的市场份额,超过其他所有竞争对手的总和,值得注意的是阿里云的份额增长迅速。

2 What do builders want? AWS力求满足工程师的需求

工程师们需要什么?深度、广度。亚马逊AWS在这两点上不断发布新的产品。除此之外,简单的服务已经不能满足企业的最低需求,便捷和快速是最低标准。

1. 广度:140项服务,AWS至今仍然是全球最大的云服务商,服务数量和产品特性的数量都远超过追赶者。

2. 深度:单项产品更多内涵。例如安全加密服务:AWS比第二名的产品提供三倍以上的服务选项。数据库:AWS提供11个关系/非关系型数据库;计算:容器/无服务器计算与其他47项服务已经融合。存储:AWS S3拥有超过10000个data lakes,是唯一可以在全球转移数据,且不需购买更多存储空间的云服务商。

3. 便捷快速:兼容性更强。AWS推出了庞大的软件体系。大会上首次针对Windows文件服务器推出Amazon FSx,对Lustre推出针对性服务。并且在数据转移和存储的服务上,围绕Amazon S3(存储)和数据库,推出了多款可以相互贯通的产品组合,用户在AWS云上将拥有更加“自由”和“快捷”的使用体验。

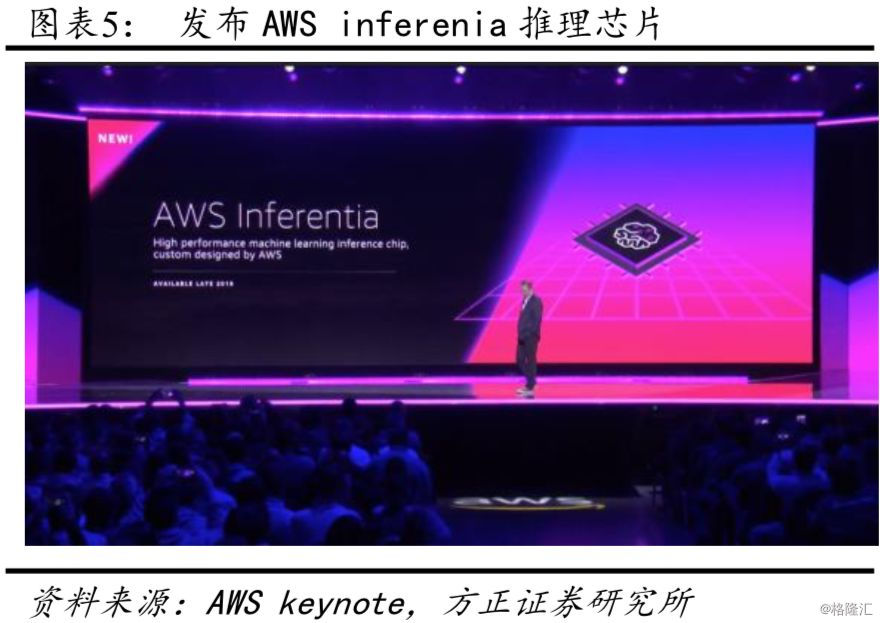

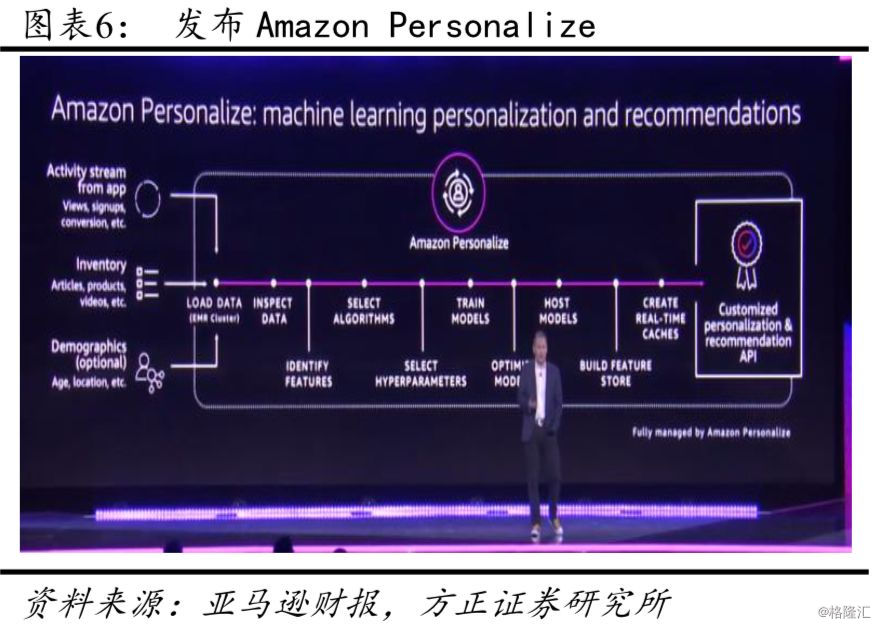

推出AI和ML相关产品。在过去一年,有超过10万个活跃用户在AWS上执行ML模型,企业对云端AI和ML的需求大幅增长。客户对于机器学习模型的训练和人工智能的需求越来越强烈,对于AI和ML在现实场景落地的追求更加明显。机器学习分为三层:1.基础设施和ML框架;2.ML服务;3.AI服务。AWS针对每一层用户需求都推出了解决方案,如:

1. AWS推出AWS Inferentia推理芯片。运用ML模型做预测的过程被称为推理,而推理几乎需要耗费90%的计算资源,AWS Elastic Inference可以通过GPU、EC2、SageMaker来降低这过程中75%的损耗。而这一过程需要专用推理芯片来处理,AWS Inferentia。

2. SageMaker在监督式和非监督式,以及增强式学习上都推出了相应服务。

3. AI服务上,推出OCR文字识别Amazon Textract以及个性化推荐;推出Amazon Forecast,针对时间序列的预测性服务。

在混合云产品上,继去年与VMware宣布合作后,持续推出重磅产品。AWS Outposts可以让企业将亚马逊云搬入自己的数据中心,可以兼容在AWS原生平台或VMware Cloud on AWS上,这一步大大加强了AWS在混合云上的竞争力。

3 亚马逊财务数据:

3.1 产品与服务:

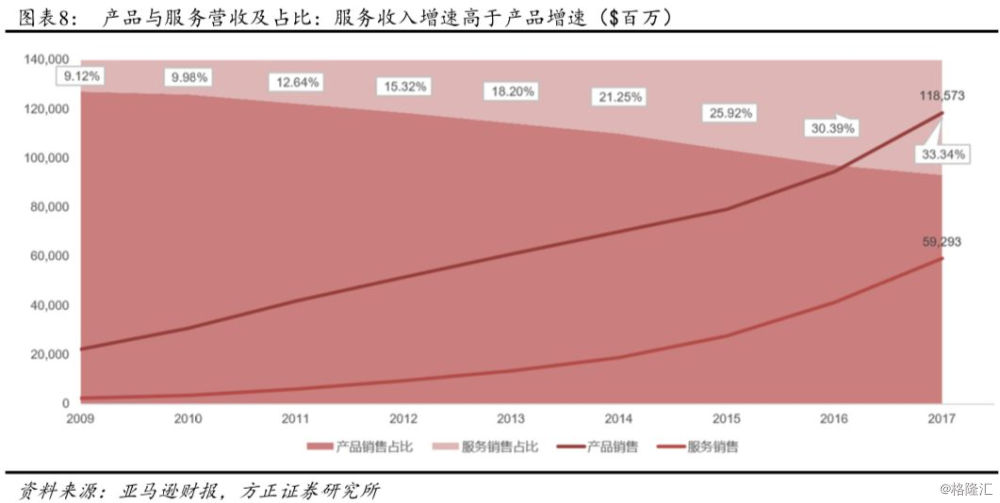

亚马逊产品收入包括产品收入以及服务收入,服务收入占比逐渐提高。①产品收入主要以毛利形式记录(即记录交易收入和成本),包括自营产品的收入以及相关运费等,亚马逊在此类产品交易中承担主要责任,拥有制定价格和选择供应商的权利。 ②服务收入主要以净利形式记录,主要包括第三方卖家服务费,AWS收入等,亚马逊在此类交易中大多不承担主要责任。Prime会员收入分布在两种收入中。

2012年,由于第三方卖家服务收入增加,亚马逊服务营收占比增大。随着Prime会员订购、AWS、广告等业务的扩展,服务收入迎来了高速增长,所占比例也逐渐扩大。

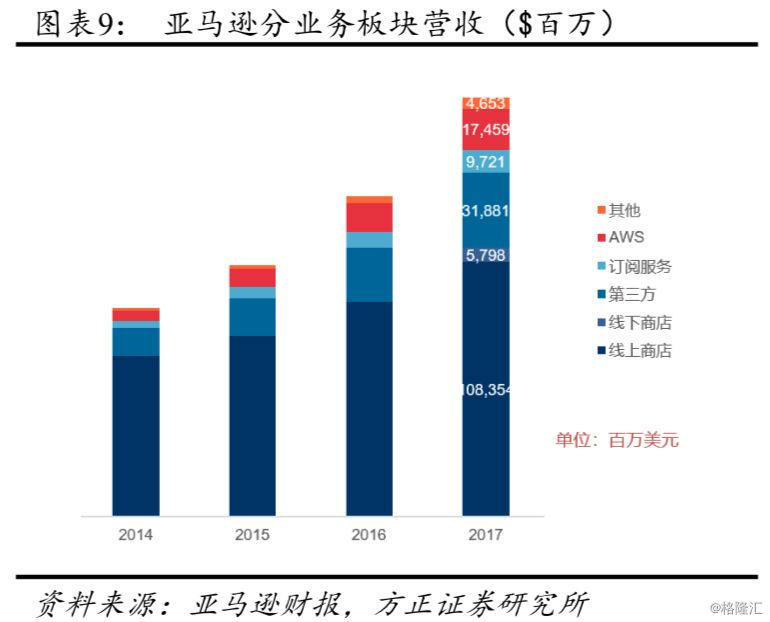

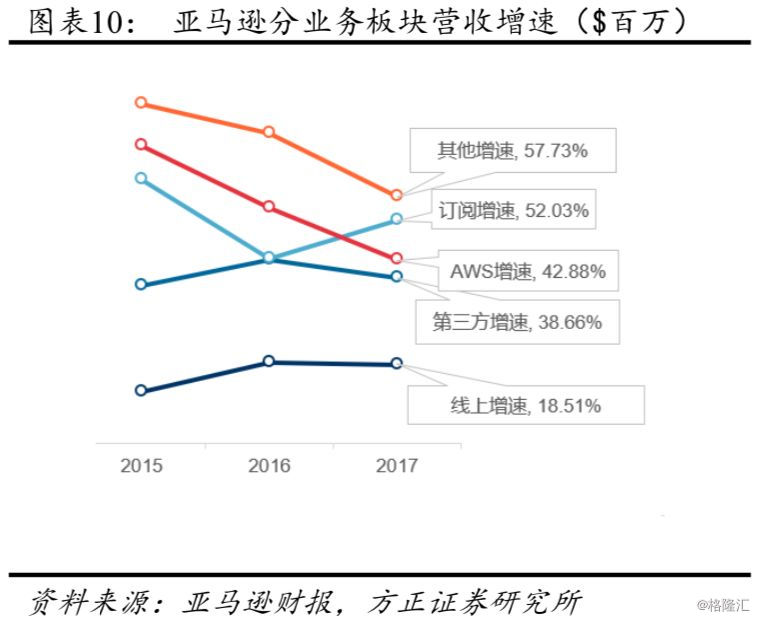

3.2 业务板块收入:

亚马逊业务分为线上商店,线下商店,第三方服务,订阅服务,AWS以及其他:

① 线上商店:自营线上商店。

② 线下商店:主要为全食超市,也包括早期布局的Amazon Go以及Amazon Books等。

③ 第三方服务:主要源于Marketplace第三方卖家佣金及FBA费用。

④ 订阅服务:主要来源于Prime会员费。

⑤ 其他:主要为广告收入。

目前,第三方服务、订阅服务、AWS以及广告等高毛利低边际成本业务仍保留高增速,继续为公司战略输血。

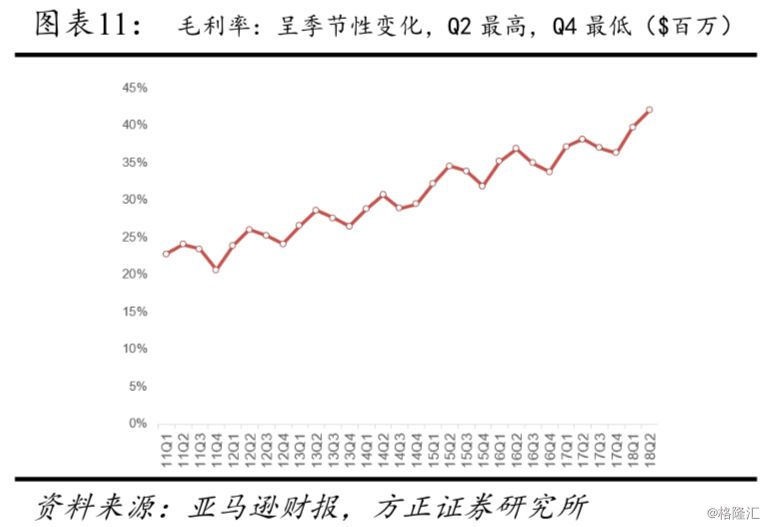

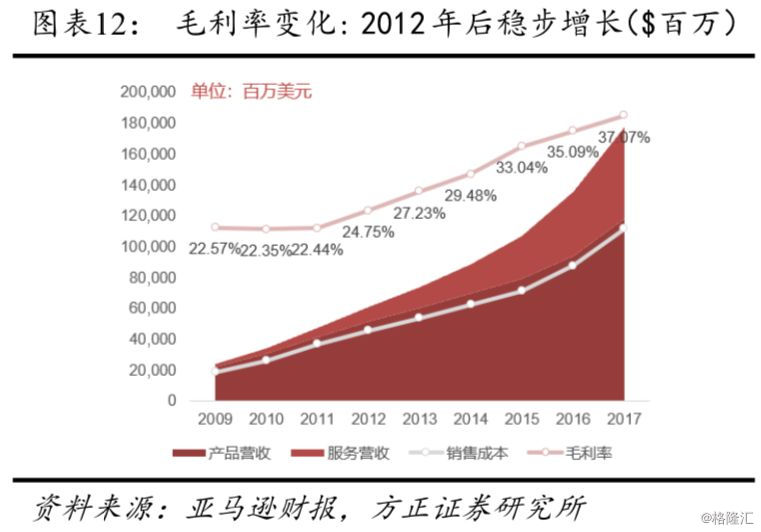

3.3 成本分析(毛利率):

2011年后,毛利率持续提高,季节性变化。销货成本主要包括消费品进货成本,电子媒体内容费用以及物流运输成本等。第三方卖家进货成本不计入销货成本。

①2011年后,由于第三方卖家服务收入增加,总体毛利率打破平稳,起步提升。在高毛利服务业务的拓展下,毛利率保持稳步增长。

②季度而言,毛利率呈现季节性,第二季度毛利最高,第四季度虽然营收最高,但由于低价促销,毛利率最低。

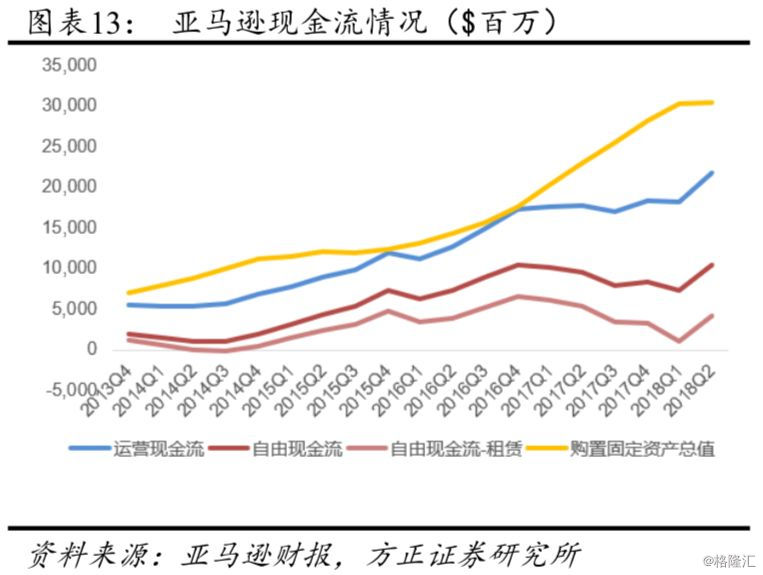

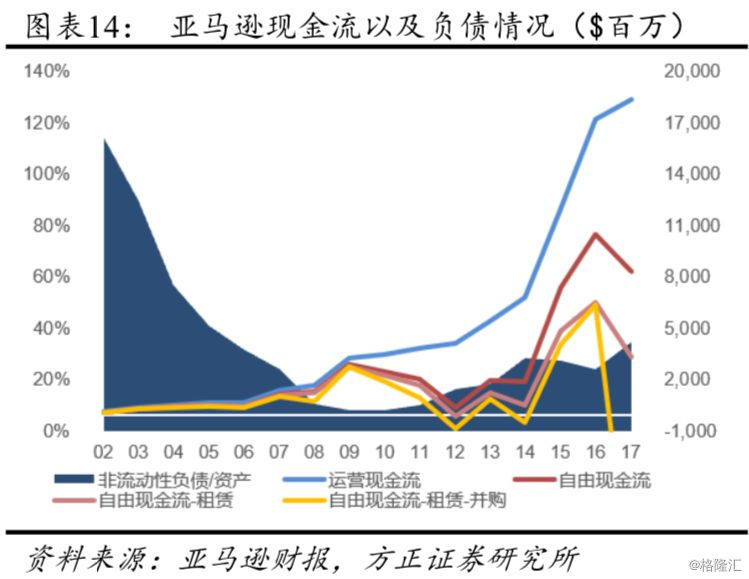

3.4 现金流分析:

亚马逊将现金流作为评价公司健康水平的第一指标,2014年以来,现金流稳定健康。

1998-2001年:亚马逊扩张媒体业务,但由于原业务现金流能力不足,只能通过债务融资扩展,其非流动性负债率于2001年达到峰值132%。

2000-2009年:由于Marketplace(2000),Prime(2005),AWS(2006)等高毛利业务的推出与发展,亚马逊非流动性负债稳步下降,运营现金流也缓慢上升。

2009年:随着亚马逊开始投资仓储、数据中心等基础措施,自由现金流开始减少。

2012年:亚马逊转向融资租赁途径投资固定资产。

2014年:亚马逊自由现金流高速增长。

2017年:由于对AWS数据中心的90亿美元投资(YoY +76%),自由现金流下降。

4 盈利预测与估值

根据彭博一致预期,公司FY18-20年调整后EPS分别为$27.17/36.16/48.51;自由现金流分别为$174.96/253.05/347.03亿,对应12月3日收盘价,EV/FCF分别为52x/35x/26x;EBITDA分别为$326.76/415.20/531.97亿,对应12月3日收盘价,EV/EBITDA分别为27x/21x/17x。

5 风险提示

传统电商领域渗透率不达预期,因此电商GMV数据会低于预期,导致电商部分估值低于预期;传统电商行业面临更剧烈竞争,沃尔玛以及新进入者以更低价格和更优模式抢夺市占率;无法持续创新或新品于市场接受率较低,会导致新的成长动能不足,无法支撑较高估值;AWS面临严峻市场竞争导致份额下降剧烈。主要来自于微软、谷歌、阿里巴巴在IaaS和PaaS领域加大投资;最后一英里物流费用持续提高,导致亚马逊成本上升速度大于营收增速;Prime会员增速不达预期。