下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

周末,娃哈哈微信公众号推出5000份彩妆盘,只要花98元买一箱限量版营养快线,就可以获得一份“出色大礼盒”,里面包含两瓶经典版营养快线和两款不同色系的眼影盘。

这被市场视为,娃哈哈正式进军彩妆领域的信号。

娃哈哈,作为国产饮料的巨头,近几年公司经营每况愈下,所以一直在谋求转型,从去年的收购中国糖果失败,再到今年8月底成立科技公司,剑指新能源汽车及汽车智能技术、生物工程、生物医药等领域,都是一个强烈的信号。

娃哈哈作为一个的食品饮料行业的大佬,连造车和生物医药这种匪夷所思的步伐都能迈出,这次跨界进入彩妆行业,也就并不突兀了。

不仅如此,还可以说是之前就有铺垫。

从2010年开始,宗庆后就开启了多元化战略,此后的几年内,娃哈哈进军过商业地产、奶粉业、白酒业和奢侈品业等,但均以失败告终。

2017年,娃哈哈开始频繁与以色列的配套公司接触,想要进军智能制造业,去年9月,娃哈哈直接出资在以色列成立了一个人工智能研究中心。

这些多元化的战略背后,其实表达的是娃哈哈一种深层次的忧虑。

1

糟糕的业绩表现

1987年,宗庆后创立娃哈哈,用了4年时间将产值做到2.17亿元,2013年,公司营收达到巅峰的782.8亿,乐观的宗庆后将2014年的目标订在了千亿。

娃哈哈集团的饮料品牌,也遍地开花,四处出击,不放过每一个角落。

然而,之后娃哈哈的营收,就像是从过山车的高峰,一直往低谷滑落。

2014年,营收720亿元;2015年,营收494亿元;2016年,营收529亿元;2017年,营收456亿元。

(资料来源:2018浙商全国500强)

可以来看到,自从2013年以来,娃哈哈的营收呈现出一个下降的趋势,仅仅三年的时间,就下降了42%。

公司整体营收下降,也说明其单品乏力,以主营的“营养快线”为例,在2009年单品就能突破百亿,但在2014年达到巅峰的153.6亿元后便开始走下坡路,营业额在2017年几乎腰斩。

在瓶装水市场中,娃哈哈的排名已从第四滑落至第六,市场份额也从2015年的6.7%下滑到如今的5.9%。

但随着业绩下挫,娃哈哈渠道老化的问题也不断为业内所诟病,对此,宗庆后也在调整、反思。

业绩连续下滑、千亿销售额渐远,产品老化新品不振……哇哈哈被外界视为一个老化的品牌,在年轻群里中的影响力越来越低,新产品也在成批的死亡,这些年娃哈哈推出过三百多款产品,其中绝大多数死掉,今天能在消费者心中留下印象的,仍然是AD钙奶、营养快线、纯净水、八宝粥、爽歪歪等老产品。

虽然,娃哈哈旗下的饮品众多,可是能够做到同类第一的,却没有一个,爆款单品与娃哈哈无缘。

而一手缔造娃哈哈的宗庆后家族,财富值曲线紧跟着娃哈哈的业绩曲线。

2016年度《胡润百富榜》中,宗庆后家族以1120亿元的财富排名第五,已是连续四年下滑,几乎退回到2010年的水平。

但是在此期间,中国的饮料市场的趋势一直是在上升的,2017年中国软饮料市场零售规模5,600亿元,较2016年同比增长2.3%。

(资料来源:国家统计局)

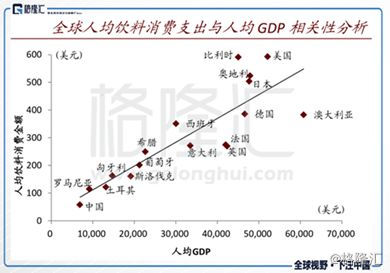

从对全球人均饮料消费支出与人均GDP做相关性分析,发现在17个样本国中,人均饮料消费支出与人均GDP之间基本呈线性正相关关系,显示中国人均饮料消费支出有望随人均GDP的持续增长而不断提升。

(资料来源:欧睿咨询,美国农业部,中金公司研究部)

同时,通过比较人均消费支出占人均GDP比重,可以发现中国该比例仅为0.84%,低于17个样本国平均水平0.96%,表明中国饮料人均消费支出增长动力还有望来自其占人均GDP比重的提高,逐步靠近全球平均水平。

由此可见,中国饮料市场成长前景依然广阔,且量增空间十分明显,中国饮料行业的体量也在一直增长。

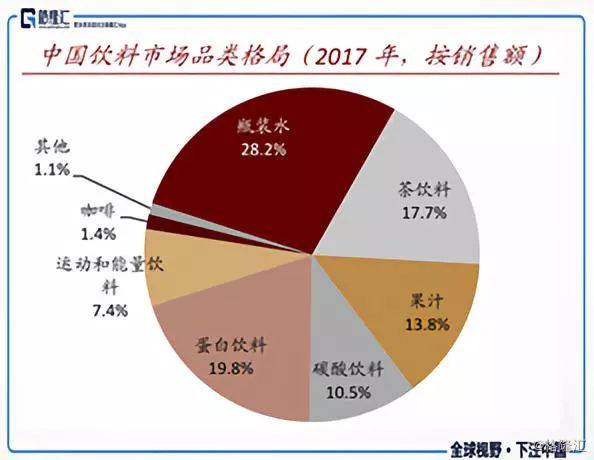

从整个软饮料的市场品类来看,瓶装水、茶饮料和蛋白饮料占了整个市场的65.7%,而娃哈哈纯净水、哇哈哈冰红茶、营养快线等几个承担主要营收的单品,市场份额却一点点被竞争对手蚕食。

(资料来源:中金研报)

娃哈哈的主要竞争对手,如农夫山泉、华润怡宝、康师傅、统一在整个软饮料行业中,各自都有大卖的单品,其中单品的营收更是随着整个品类占比的上升而上涨。

以主打瓶装水的农夫山泉为例,根据《2018浙商500强榜单》数据显示,农夫山泉的营收连续四年上升,2017年的营收达到了162.5亿。

2017年,华润怡宝销售收入增长率接近10%,高于行业8%,营收额逾126亿元。

而康师傅和统一,近年来虽然在凉茶饮品的侵蚀下销量乏力,但是仍然占据市场的主要份额。

被誉为哇哈哈爆品的营养快线,近年来也同样遭受到凉茶品类的挤压,随着消费者的需求变化,没落之势如大厦将倾,难以挽回。

在这样一个增长的环境中,主营单品的竞争对手营收都在上升,而娃哈哈的营收却逐年持续猛降,说明行业是没有问题的,但是对于娃哈哈来说,整个企业在行业中的地位和生命力,遭遇到前所未有的挑战,到了一个岌岌可危的地步。

主营业务如此不堪,娃哈哈能否在未来几年成功突围,事关生死存亡。

2

突围思变

积重难返,这是自古不变的真理。

娃哈哈的体量巨大,看似强大,巨头形象深入人心,但体量越大,突围就越难,作为饮品界的巨头,娃哈哈的突围之路显然更加艰难。

就像是黔驴技穷,臃肿的身躯限制了娃哈哈重新奔跑的能力。

或许是宗馥莉意识到了自己无法改变父亲打拼多年的娃哈哈,于是她把目光放在了资本市场,希望通过收购新品牌来给娃哈哈带来新的活力和增长。

月初,香港上市公司中国糖果(08182.HK)发布公告,与潜在买家Ever Maple Flavor sand Fragrances Holdings Limited签订收购意向书,这个公司的实际拥有人正是宗馥莉。

此举被解读为“宗馥莉借力于资本市场给娃哈哈带来新的增长机会和可能性”,但该说法随后被娃哈哈集团否认,仅表示“这是宗馥莉的个人行为”。

这也正印证了市场上的传言,娃哈哈的内部存在管理僵化和新旧两代掌门人的交接问题,让本就面临困境的哇哈哈,又不得不面临To be or not to be的哈姆雷特式的之问。

上市是一种解决手段,但绝不是突围的制胜法宝。

除去内部盛传的僵化管理制度之外,娃哈哈最被诟病的就是创新能力的不足,娃哈哈的“学习”能力一直是饮料行业中的“佼佼者”,几乎从未有过原创性产品,从娃哈哈果奶、到纯净水、到八宝粥、到非常可乐、到果汁饮料、到茶饮料、到维生素饮料激活、到营养快线、再到启力与锌爽歪歪,无不采取跟随策略。

当一个新品经过一段时间的市场操作,得到了消费者的认可后,娃哈哈便会毫不犹豫地跟进。之后,再凭借自己强大的品牌优势、无孔不入的的广告轰炸和营销为王的手段抢占市场。

习惯了跟随后,娃哈哈似乎忘记了创新,也失去了创新的能力。

这种超级模仿策略,在渠道为王的时代还无关紧要,厂家生产什么,消费者就买什么,但是现在时代已经变了,年轻消费者成了市场的消费主力,市场生产也逐渐向消费者的个性化需求靠拢,如果只是一味的模仿和抄袭创意,那就只能沦为市场追随者,爆款单品也就无从说起。

娃哈哈,在自己本身的领域,面临着一个重大的问题,那就是改变自己的管理和经营模式,重新寻找下一个大单品。

从某种程度上来说,大单品在成长初期都不易识别,若要成功的话,通常要隶属好的细分市场、突出功能性而非潮流性、行业内缺少强势对手或具备进入壁垒、佐以强大的渠道与营销能力……等等因素。

而反观娃哈哈,创新能力严重不足,也就是说护城河在一步步崩溃,品牌老化的同时,无法推出新的年轻化产品。

这就意味着,娃哈哈如果想要在饮品市场夺回市场,固有的瓶颈一下子没有办法突破,要么改变营销模式,要么跨界转型。

这其中,营销模式上,早在十年前就被追捧的联销体,是娃哈哈的渠道营销的核心,用利益捆绑经销商,制定严格的价格体系,让大家都有钱赚,但必须“款到发货”,每年年底,娃哈哈的一级经销商还必须缴纳第二年预测销售额的10%作为保证金。

过去,娃哈哈一直靠着这样一种渠道模式,飞升成为饮料界的巨头,这种渠道营销并非营收下跌的一个原罪,娃哈哈并无削砍之心。

但是也可以看到,娃哈哈在开辟新的销售渠道——电商。

近十年来,中国电商的发展迅速,即便是娃哈哈引以为傲的渠道铺货能力,都被近年来的电商渠道弱化。

过去,娃哈哈一直固守过去渠道为王的营销策略,然而随着互联网时代的到来,依赖经销商的模式变得不再适时,曾经心高气傲地说出“电商冲击不了娃哈哈,电商没有创造新东西,不如实体经济”的宗庆后,也不得不向电商妥协。

要知道,就在2016年,娃哈哈还炮轰过马云,贬低虚拟经济中的电商,肯定娃哈哈实体经济策略的成功,自信而又固执。

渠道在变,消费者在变、传播途径在变,连员工都变了……一切都好像变得面目全非,70多岁的老人需要更多一点时间来明白发生了什么,在娃哈哈30周年庆典上,阿里巴巴集团合伙人、蚂蚁金服副总裁彭翼捷现身,宣布双方宣布达成联合营销合作。

终于,宗庆后与同城的马云开始了第一次合作。

同样在这次庆典上,宗庆后在回答记者提问时一改此前“不差钱不上市”的说法,表示“在适当时候娃哈哈也会考虑上市”。

环境无情,这位固执的老人开始思变;而每年数十亿的纯利、数百亿的存款、这样绝无仅有的财务状况,对于宗庆后来说,是蛰伏过冬的资本。

并且,这种向电商妥协姿态,娃哈哈一放就很低。

4月,娃哈哈集团发酵乳产品“天眼晶睛”进军微商渠道,9月,另一乳酸菌饮料“呦呦君”首发拼多多。

环境无情,可以看到宗庆后这位固执的掌舵者已经在开始思变,并且反思得十分彻底,而每年数十亿的纯利、数百亿的存款,也给了宗庆后反思和突围的资本。

不过,电商是远远不够的,这与先付款买祸,再控制区域垄断的联销体是相冲击的,过去整整半年,娃哈哈的电商营销突围并不顺利,

以天眼晶睛为例,就因政策频繁变动遭到代理商维权,而娃哈哈相关人士回应,政策变动并非大调整,是企业经营模式的改革。

可是,这种社交营销模式并不能帮助娃哈哈走出困境,有着强烈社交零售属性的微商并不能解决传统企业在传统市场遇到的问题。

电商突围暂时无望,娃哈哈同时也在往跨界转型方面进击。

但是,娃哈哈的转型之路,在外界看来也十分的悬。

倒不是方向不对,而是在过去十几年中,整个娃哈哈集团的转型,都没有什么成效。

实际上,从2002年开始,娃哈哈就提出了多元化经营,进军童装市场。

当时,宗庆后扬言,娃哈哈童装三个月内组建2000家加盟连锁店,年销售额突破十亿元,可是十年后再看,娃哈哈童装公开销售额只有两亿元,在集团内存在感极低。

2010年,爱迪生奶粉最初进入中国市场的时候,宗庆后为其确定的目标是,要在创立两年时间内达到十万吨的销量、100亿~200亿元的销售额。

雄赳赳,气昂昂,遭遇的却是一阵冰冷的大雨,如今,这款原装进口奶粉离目标还有很长的距离。

2012年,宗庆后同样高调宣称:娃哈哈要投资运营国际精品商场、儿童专用商场及集吃喝玩乐为一体的城市商业综合体。然而,商业项目失败的论调闹得满城风雨。

2013年,在整个白酒行业陷入深度调整期之际,娃哈哈宣布先期拟投资150亿元进入正处寒冬期的白酒业,并宣称在三到五年内上市。但是仅半年时间,其先锋产品领酱国酒即传出靠内部摊派冲量的风波。

2017年,娃哈哈开始频繁与以色列的配套公司接触,想要进军智能制造业。去年9月,娃哈哈直接出资在以色列成立了一个人工智能研究中心。

2018年8月27日,娃哈哈以注册资本为5000万元成立“浙江德清娃哈哈科技创新中心有限公司”(以下简称德清娃哈哈),经营范围涉及新一代信息技术、传感技术、先进装备制造技术、新能源汽车及汽车智能技术、新材料、生物工程、生物医药等。不过娃哈哈很快又出来澄清,表示并不会造车,德清只是从事技术研发,专注生物医药、智能制造等方面。

3

整合营销新方式

于是,这一次娃哈哈将目光放在了化妆品行业。

12月1日晚上8点,娃哈哈微信公众号中的商城哈宝游乐园推出5000份彩妆盘,而且配色十分大胆,只要花98元买一箱限量版营养快线,就可以获得一份“出色大礼盒”,里面包含两瓶经典版营养快线和两款不同色系的眼影盘。

配合“国货,要给世界点颜色瞧瞧”的口号,营养快线一改过去十几年来一如既往的朴素风格,换上了“青草绿”和“桃花粉”的新“外衣”。

这表明,娃哈哈这次不仅是跨了个界,更是希望把两者糅合起来,一边跨界一边打开年轻化营销之路,将两者合并在一起。

在过去,国货品牌转型跨界玩美妆,已经不是一件什么新鲜的事,从旺旺雪饼气垫粉底、福临门卸妆油、马应龙眼霜、周黑鸭口红到大白兔润唇膏……

万万没想到,国民饮料品牌娃哈哈也涉足其中。

不过怎么看,都有种农村庙会上,大头娃娃两坨恶俗腮红的既视感,甚至给人一种买鼠标垫送电脑的印象。

根据国家统计局最新数据显示,2018年1-9月,限额以上企业商品零售总额累计同比增长6.9%,其中化妆品类零售额同比增长12.0%。化妆品行业2017年5月-2018年6月零售数据显著领跑消费品,三季度呈现理性回稳趋势,7/8/9月化妆品零售额同比增速分别为7.8%/7.8%/7.7%。

可以看出,化妆品零售总额与进口金额三季度双回落。

实际上,2017至年中至2018年中化妆品行业的快速增长有赖于海外知名化妆品品牌,民族化妆品品牌销量基数庞大,但增速滞缓。

过去几年中占据渠道优势的知名民族品牌普遍拥有较大的销量基数,但品牌老化和形象

升级可能是民族化妆品所面临的行业共同难题。

也就说,娃哈哈的此次彩妆转型,看似是在朝着一个新的产业进军,实际上却是从一个老化的品牌中,扎进另一个不温不火的行业中。

但是,透过现象看本质,结合此前娃哈哈已经进军多个领域,表达的是它的反思和焦虑,以及对新业务拓展的探索。

这一次跨界进军彩妆领域,意味明显有些不同,与其说这一次娃哈哈跨界是想进军彩妆领域,还不如说是娃哈哈想借彩妆这一“年轻”属性,重塑娃哈哈的品牌形象,迎合年轻消费者,顺便在彩妆领域折腾一番。

而此前,娃哈哈对产品的外形做出的一个大改变,加入了炫彩元素,也恰恰印证了这一个观点。

所以,从跨界行业来说,娃哈哈在彩妆领域折腾出一番事业的可能性并不高,但是如果在因营销与跨界相结合,给品牌注入新的年轻元素,娃哈哈则是大有可为。